Silberpeis in 2 Jahren?

Seite 96 von 114 Neuester Beitrag: 31.03.24 19:59 | ||||

| Eröffnet am: | 22.02.06 11:08 | von: Silberlöwe | Anzahl Beiträge: | 3.843 |

| Neuester Beitrag: | 31.03.24 19:59 | von: Silberlöwe | Leser gesamt: | 968.807 |

| Forum: | Börse | Leser heute: | 230 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 93 | 94 | 95 | | 97 | 98 | 99 | ... 114 > | ||||

Das ist wirklich eine interessante Statistik!

War mir vorher gar nicht bewusst, dass doch so viel Silber recycelt wird.

Vielen Dank!

Optionen

| Boardmail an "hedgeyourstoxx" |

Wertpapier: Silverado Gold Mines |

Erschienen am 07.12.2010 | t-online.de - sky

Eine ganze Reihe von Industriebranchen setzt heutzutage auf Silber. Die derzeit wichtigsten Verwendungen des Metalles sind Batterien, Kugellager, Lötdraht, chemische Katalysatoren und Elektronik. Wichtigste Abnehmer des Metalles sind die Hersteller von Elektronikgeräten sowie der Automobil- und Flugzeugbau.

Batterien

In den meisten Batterien stecken Silberverbindungen. Rund ein Drittel des Batterie-Gewichts entfällt dabei auf das weiße Metall. Obwohl diese Stromspeicher etwas teurer sind als herkömmliche Batterien, steigt doch der Absatz, denn diese Produkte bieten eine wesentlich höhere Leistung als vergleichbare Produkte. Silberoxid-Batterien werden daher in Kameras, Spielzeug, Hörgeräten, Uhren und Taschenrechnern eingesetzt. Silberoxid-Batterien ersetzen aus Umwelt-Gründen verstärkt Lithium-Ionen-Batterien in Mobiltelefonen und in Laptops.

Kugellager

Kugellager sind besonders haltbar, wenn sie Stahlkugeln enthalten, die mit Silber galvanisiert wurden. Diese Kugeln mit Silber-Überzug ermüden langsamer und können mehr Lasten bewegen, als alle anderen Vergleichsprodukte. Daher werden sie beispielsweise in Flugzeugturbinen eingesetzt.

Löten

Traditionell wurde beim Löten bislang Blei eingesetzt – doch das Schwermetall ist hochgiftig. Wegen seiner Schmelzfähigkeit, Hitze-Beständigkeit und Stabilität wird inzwischen verstärkt Silber verwendet, vor allem in der Automobil-Industrie und im Flugzeugbau. Hersteller von Kühlschränken schätzen Silber außerdem wegen dessen Dehnbarkeit und Geschmeidigkeit bei geringen Temperaturen.

Chemische Katalysatoren

Ein Katalysator ist ein Stoff, der eine Reaktion in einem anderen Material auslöst. Die wichtigste Anwendung von Silber als Katalysator liegt in der chemischen Industrie. Derzeit werden rund 700 Tonnen Silber pro Jahr für die Herstellung von Formaldehyd und Ethylenoxid verwendet, dies sind Stoffe, die in der Plastikherstellung eingesetzt werden.

Silber verwandelt Ethylen in Ethylenoxid. Dieses Material ist der Grundstoff für flexible Kunststoffe wie Polyester, der bei der Herstellung von Kleidung verwendet wird. Ferner wird Ethylenoxid für Griffe an Herden, Computer-Tastaturen oder Lichtschaltern verwendet. Formaldehyd entsteht aus Methanol, es wird in Klebstoffen oder in Laminat verwendet.

Elektronik

Wegen seiner außergewöhnlichen Leitfähigkeit findet Silber Verwendung in vielen elektronischen Produkten. Alle Arten von Schaltern in Fernsehern, Telefonen, Mikrowellen oder Computern enthalten Silber. Da sich das auch in dünnen Strängen sehr stabile Metall gut für den Bau von Schaltkreisen eignet, wird es in Hightech-Anwendungen wie Diebstahlsicherungen oder bei Mautanlagen eingesetzt. Auch DVDs und CDs enthalten Silber, ferner findet sich das Metall in Plasmabildschirmen.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Lesenswerter Ausschnitt aus einem Bericht von Wapedia

Zwischen dem 25. Juli 1997 und dem 12. Januar 1998 kaufte der Investor Warren Buffett 129,71 Millionen Feinunzen (4034 Tonnen) Silber.[23] Das entsprach etwa 37 Prozent des globalen Angebots des Edelmetalls. Bei einem Kaufpreis von 4,50 Dollar pro Feinunze betrug der Gesamtwert der Investition 585 Millionen Dollar. Er verkaufte 2005 zu einem Kurs von 7,50 Dollar pro Feinunze. Am 6. Mai 2006 verkündete Buffett den Aktionären auf der Hauptversammlung von Berkshire Hathaway, dass sein Unternehmen kein Silber mehr hält. Der Gewinn der Silberinvestition betrug rund 400 Millionen Dollar.[24]

Seit 2001 steigt der Silberpreis kontinuierlich. Dieser Anstieg hat eine eindeutige Korrelation mit dem Wachstum der US-Staatsverschuldung und der Schwächung des Dollars gegenüber den Weltwährungen. Am 17. März 2008 stieg der Preis für das Edelmetall an der COMEX in New York auf 21,40 US-Dollar pro Feinunze und damit auf den höchsten Stand seit 1980.

Im Verlauf der internationalen Finanzkrise, die im Sommer 2007 in der US-Immobilienkrise ihren Ursprung hatte, begann der Silberpreis zu sinken. Ab Herbst 2008 wirkte sich die Krise zunehmend auf die Realwirtschaft aus. In Folge brachen Aktien, Rohstoffe und Edelmetalle weltweit ein. Am 28. Oktober 2008 fiel der Silberpreis in New York auf einen Tiefststand von 8,40 US-Dollar pro Feinunze. Der Rückgang seit dem 17. März des Jahres liegt bei 60,7 Prozent. Im Zuge der Krise stieg die Volatilität von Silber. Am 2. Oktober 2008 betrug der Verlust im Handelsverlauf 13,4 Prozent und am 29. Oktober lag der Gewinn zeitweise bei 15,5 Prozent.

Am 25. März 2011 führte der US-Bundesstaat Utah neben dem US-Dollar Gold- und Silbermünzen als offizielles Zahlungsmittel ein. Mit der Unterzeichnung des „Utah Legal Tender Act“ durch Gouverneur Gary Herbert wurde das Gesetz rechtskräftig. Bereits am 4. März 2011 stimmte das Repräsentantenhaus in Utah dem Gesetzentwurf zu, am 15. März folgte der Senat. In weiteren 12 US-Bundesstaaten wurden ähnliche Gesetzesinitiativen zur Prüfung vorgelegt.[25]

Am 8. April 2011 erreichte der Bestand des iShares Silver Trust ein Allzeithoch von 11.242,89 Tonnen. Der im April 2006 von iShares lancierte ETF war damit weltweit der größte auf Silber basierende Exchange-traded fund. Die Fondsleitung liegt bei Barclays Global Investors International. Depositar ist JPMorgan Chase & Co. N.A., London Branch. Treunehmer/Verwalter ist die Bank of New York Mellon.[26]

Am 25. April 2011 stieg der Silberpreis an der New York Mercantile Exchange (NYMEX) auf 49,83 US-Dollar pro Feinunze und damit den höchsten Stand seit dem 18. Januar 1980.[27] In der europäischen Gemeinschaftswährung wurde am gleichen Tag mit 34,20 Euro pro Feinunze ein 31-Jahres-Hoch erzielt.[28] Das Allzeithoch von 1980 liegt bei 86,78 Deutsche Mark (umgerechnet 44,37 Euro).[29] Für den Anstieg verantwortlich waren hauptsächlich die Staatsschuldenkrise im Euroraum, Zweifel an der US-Bonität, die Proteste in der arabischen Welt sowie das Tōhoku-Erdbeben in Japan, das zu globalen Produktionsstillständen und Lieferschwierigkeiten führte. Investoren waren in Sorge über die weltweiten Staatsfinanzen und vor steigender Inflation.[30]

Am 2. Mai 2011 stürzte der Silberpreis bei Eröffnung des elektronischen Handels um 0:00 Uhr MEZ innerhalb weniger Minuten um 11,9 Prozent ab. Der Einbruch begann am Terminmarkt und griff auf den Spotmarkt über. Den Sturz beschleunigten automatische Verkaufsorders, die beim Unterschreiten bestimmter Preise (Stopp-Loss-Marken) ausgelöst werden.[31][32] Am 5. Mai 2011 brach der Silberpreis im Handelsverlauf um 13,1 Prozent ein. Es war der größte Tagesverlust seit Herbst 2008. Auslöser für den Crash war die Erhöhung der Hinterlegungssummen beim Handel mit Silber-Futures an der Warenterminbörse COMEX. Innerhalb von zwei Wochen verteuerten sich die Margins um 84 Prozent. Auch die chinesische Handelsplattform „Shanghai Gold Exchange“ erhöhte die Anforderungen. Für Anleger bedeutete das, dass sie für den Kauf von Silberkontrakten mehr Kapital als Sicherheit hinterlegen mussten. Die Erhöhungen führten dazu, dass sich viele kurzfristig orientierte Spekulanten vom Silbermarkt zurückzogen.[33] Am 12. Mai 2011 fiel der Silberpreis zeitweise auf einen Tiefststand von 32,30 US-Dollar. Der Verlust seit dem Höchststand am 25. April 2011 beträgt damit 35,2 Prozent. 35,90

Bis zum 23. August 2011 stieg der Preis für den COMEX-Silber-Future um 36,8 Prozent auf 44,19 US-Dollar pro Feinunze. Am 22. September 2011 sank der Preis im Tagesverlauf um 10,4 Prozent. Einen Tag später, am 23. September, brach der Silberpreis um 16,5 Prozent ein. Es war der größte Tagesverlust seit 1984. Am 26. September fiel der Preis um 16,1 Prozent auf zeitweise 26,16 US-Dollar. Der Rückgang seit dem 23. August des Jahres liegt bei 40,8 Prozent.[27] Ein Grund für den Kursrückgang war die Angst der Anleger vor einer weltweiten Rezession. Silber ist aufgrund seiner Verwendung in der Industrie konjunkturabhängig. Investoren verkauften das Edelmetall auch, um Verluste in anderen Bereichen auszugleichen. Vor allem Hedgefonds reduzierten ihre Netto-Long-Positionen in Terminkontrakten. Im Geschäft mit Barren und Münzen gab es keine Verkaufswelle.[34]

Silbernachfrage und Silberangebot ändern sich häufig. Deshalb ist der Silberpreis sehr volatil. Das heißt, er schwankt auch innerhalb kurzer Zeiträume beträchtlich. Der Silberpreis wird in US-Dollar gehandelt und ist zum Dollarpreis umgekehrt proportional. Fällt also der Dollarkurs, steigt in der Regel der Silberkurs. Stabilster Abnahmebereich für das Edelmetall ist die Industrie. Hier wird der größte Teil der weltweiten Silberförderung eingesetzt. Im Schmuck- und Silberwarensegment werden ein Viertel der Produktion verarbeitet. Das Angebot an Silber ist von der Verbrauchs- und Produktionsentwicklung anderer Metalle abhängig.

Der Silbermarkt ist, in US-Dollar bewertet, wesentlich kleiner als der Goldmarkt. Die Silberförderung liegt nach Angaben des United States Geological Survey (USGS) bei jährlich 22.000 Tonnen oder 707,3 Millionen Feinunzen. Dies entspricht einem theoretischen Marktwert von zurzeit 21,5 Milliarden US-Dollar. Zugrundegelegt wurde ein Preis von 30,45 US-Dollar pro Feinunze (Silberpreis vom 30. September 2011). In den Goldminen werden weltweit jedes Jahr etwa 2.500 Tonnen oder 80,4 Millionen Feinunzen gefördert. Bei einem Preis von 1.620 US-Dollar je Feinunze (Goldpreis vom 30. September 2011) kommt die jährliche Goldproduktion auf einen Wert von 130 Milliarden US-Dollar.

Zum Vergleich: Der Börsenwert aller Anleihen beträgt weltweit 91.000 Milliarden US-Dollar, der Wert aller Derivate 700.000 Milliarden US-Dollar. Das weltweite Bruttoinlandsprodukt lag im Jahr 2010 nach Angaben des Internationalen Währungsfonds bei 63.000 Milliarden US-Dollar.[35] Fließt viel internationales Anlagekapital in einen so kleinen Markt, kommt es schnell zu großen Preissprüngen.

Zunehmender Einfluss auf den Silberpreis geht heute von Finanzderivaten aus (Futures, Forwards, Optionen, Swaps). Aufgrund von Arbitrage-Geschäften, bei denen Händler Preis-Differenzen an verschiedenen Finanzplätzen zur Gewinnerzielung nutzen, haben diese Termingeschäfte unmittelbaren Einfluss auf den Preis für Silber zur sofortigen Lieferung (Spotmarkt). In den USA bestand 2010/11 auf dem Warenterminmarkt eine starke Konzentration von Handelsverträgen (Kontrakte) in den Büchern weniger amerikanischer Großbanken. Auf dem Silbermarkt wurde im Oktober 2010 eine Klage gegen JPMorgan Chase & Co. sowie gegen die US-Niederlassung des britischen Bankhauses HSBC wegen mutmaßlicher Silberpreis-Manipulation erhoben.[36]

Die Commodity Futures Trading Commission (CFTC), eine unabhängige Behörde der Vereinigten Staaten zur Regulierung der Future- und Optionsmärkte in den USA, bestätigte, dass es Manipulationen am Silbermarkt gegeben habe. 2010 sagte CFTC-Kommissar Bart Chilton: „Es hat betrügerische Versuche gegeben, den Preis zu bewegen und auf unaufrichtige Weise zu kontrollieren.“[37]

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Hier sieht man ganz klar die Enge des Silbermarktes und weiß dann auch woher die

immense Volatilität kommt.

Der kleine pysische Markt steht einem riesigen Papiermarkt gegenüber wo die

großen Adressen anscheinend machen können was sie wollen.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

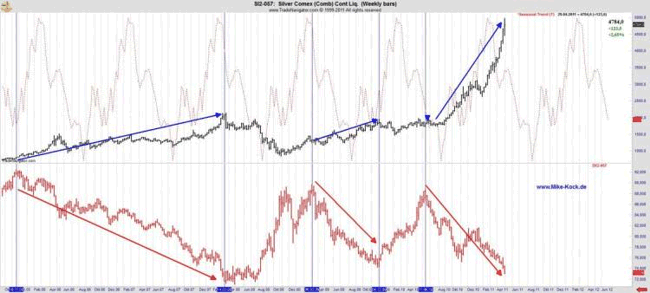

der Silberpreis fällt wenn der Dollar steigt.

Hier dazu eine Grafik.

Jetzt ist natürlich die Frage, wie lange der Dollar noch steigt.

Denn wenn der Dolar wieder Richtung Süden läuft, dürfte die aktuelle

Silberkorrektur wieder vorbei sein.

Ist natürlich nur eine Vermutung von mir.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Angehängte Grafik:

new-3562.png (verkleinert auf 78%)

new-3562.png (verkleinert auf 78%)

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Angehängte Grafik:

100410-us-dollar-chart-with-annotations.png

100410-us-dollar-chart-with-annotations.png

Dollars beenden und wieder nach unten abdrehen lassen.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Angehängte Grafik:

000031lt.gif (verkleinert auf 79%)

000031lt.gif (verkleinert auf 79%)

"delivering 40% more energy than lithium-ion and 2-3 times the energy of nickel metal-hydride"

Sollten irgendwann damit Elektroauto herumfahren, dann wirds erst interessant...

http://www.zmp.com/

siehe hier:

http://www.spiegel.de/fotostrecke/fotostrecke-73524-19.html

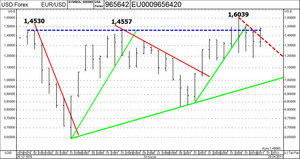

Der große Dollar / Euro Chart - die jährliche Kursentwicklung des USD in Euro von 1978 bis heute.

Verwendet dafür: Eine logarithmischen Skalierung der Preisachse.

Jeder Notierungsstab zeigt die Handelsspanne eines Kalenderjahres. Der letzte Balken im Chart zeigt die bisherige Kursbewegung im laufenden Jahr.

Aufwärtsbewegungen im Chart dokumentieren eine Aufwertung des Euro bzw. Abwertung des USD.

Abwärtsbewegungen im Chart dokumentieren eine Abwertung des Euro bzw. Aufwertung des USD.

Dollar / Euro Chart: Der Jahreschart

Der Euro befindet sich in einem seit dem Jahr 1984 bestehenden, langfristigen Aufwärtstrend. Nimmt man die Kursspitzen der Jahre 1980 und 1992 bei 1,4530 bzw. 1,4557 hinzu, ergibt sich die Formation eines riesigen ansteigenden Dreiecks.

Dieser Formation wird in der Chartanalyse eine positive Voraussagekraft zugeschrieben. Das Dreieck wurde im Jahr 2008 kurzzeitig nach oben verlassen.

Dieser Ausbruch hatte sich seinerzeit als Fehlsignal erwiesen. Anschließend fiel der Euro gegenüber dem USD in der zweiten Jahreshälfte 2008 deutlich zurück und durchbrach den seit 2001 bestehenden Aufwärtstrend.

Dieser würde erst fortgesetzt, wenn der Euro über dem bisherigen Allzeithoch von 1,6039 notiert.

Hinweis: Auch wenn der Euro im Jahr 2011 über der Abwärtstrendlinie notiert: Ein Bruch dieses Abwärtstrends kann erst unterstellt werden, wenn der Euro zum Jahresende über der Abwärtstrendlinie schließt.

Der Chart zeigt die monatliche Kursentwicklung des USD in Euro von 2001 bis zum Analyse-Zeitpunkt unter Verwendung einer logarithmischen Skalierung der Preisachse. Jeder Notierungsstab zeigt die Handelsspanne eines Kalendermonats.

Seit dem Bruch des im Jahr 2001 etablierten langfristigen Aufwärtstrends (grüne Linie) im September 2008 befand sich der Euro gegenüber dem USD in einem Abwärtstrend.

Nachdem der Euro im April 2011 klar über der Abwärtstrendlinie geschlossen hat, gilt der seit Juli 2008 bestehende Abwärtstrend als beendet.

Um den seit 2002 bestehenden Aufwärtstrend wieder aufzunehmen, wäre andererseits ein Kurs über 1,6039 vonnöten. Diesem Szenario räumen wir aus aktueller Sicht eine deutlich erhöhte Wahrscheinlichkeit ein.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Angehängte Grafik:

74dffbf1e0.jpg

74dffbf1e0.jpg

ist auch das Aus der Atomkraft in etlichen Ländern.

Hier ist mit einer starken Ausweitung der Solartechnik zu rechnen.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Gesamt wurden 4.460.500 Stück verkauft.

Einmal wurden nur mehr verkauft im Jänner dieses Jahres.

Damals waren es 6.422.000 Stück.

Quelle: http://www.goldseiten.de/content/diverses/artikel.php?storyid=17488

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

28er Bereich gefallen ist hat es die 30er Marke wieder zurück erobert.

Wie es aussieht ist Silber momentan gut saisonalbedingt unterstützt.

Könnte mir vorstellen das sich die Industrie ebenfalls schon bei diesen Kursen

eindeckt.

Bin mal gespannt ob ich noch Nachkaufkurse die meinen Vosrstellungen entsprechen

sehen werde oder ich die Chance als das Edelmetall bei ca. 26$ stand verpaßt habe.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Optionen

| Boardmail an "RichtigZockeR" |

Wertpapier: Silverado Gold Mines |

Der Silbermarkt ist volatiler als alle anderen Märkte denke ich aufgrund der

Marktenge.

Für mich selbst ist es relativ einfach.

Wenn wir keine Kurse unter 26 sehen werde ich auch nicht mehr nachkaufen.

Für einen der noch gar nichts in Edelmetalle physisch investiert hat und einen

Teil seines Ersparten absichern möchte ist es vielleicht jetzt ein guter Zeitpunkt,

da man in der Regel das Tief mit den besten Einstiegsmöglichkeiten bei Silber oder

Gold nur sehr schwer richtig errät.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

http://www.orf.at/stories/2082998/2082995/

Euro-Rettungsschirm auch für Bankenrettung?

Nach der EZB-Ankündigung, Europas neuerlich krisengeplagte Banken mit frischem Geld versorgen zu wollen, hat Deutschlands Kanzlerin Merkel nicht ausgeschlossen, notfalls auch mit staatlicher Hilfe einspringen zu wollen. Sollten Finanzhilfen nötig sein, werde man „nicht zögern“, so Merkel nach einem Krisentreffen mit der EZB- und IWF-Spitze in Berlin. Das Geld wäre in diesem Fall „vernünftig investiert“, und sollte die „Stabilität des Euro als Ganzes“ gefährdet sein, sollte laut Merkel für die Bankenrettung auch der Euro-Rettungsschirm kein Tabu mehr sein.

Hochrangiges Krisentreffen in Berlin

Angesichts der laufenden Euro- und sich abzeichnenden Bankenkrise ist am Donnerstag nicht nur die Zinssitzung der Europäischen Zentralbank (EZB), sondern auch das im Anschluss folgende Krisentreffen in Berlin mit Spannung erwartet worden. Deutschlands Kanzlerin Angela Merkel verwies im Anschluss auf den notwendigen Handlungsbedarf und stellte gleichzeitig rasche Finanzspritzen in Aussicht.

Konkret sprach sich Merkel erneut für eine Rekapitalisierung von in Schieflage geratenen Banken auch mit staatlicher Hilfe aus. Sollten Banken dringend Geld benötigen, dann sollten die europäischen Staaten mit Finanzhilfen „nicht zögern“, so Merkel nach dem Treffen mit den Chefs der wichtigsten internationalen Wirtschafts- und Finanzinstitutionen am Donnerstag in Berlin.

Rat von Fachleuten „sehr ernst nehmen“

Über die drohende Bankenkrise sagte Merkel, die Politik müsse den Rat der Fachleute „sehr ernst nehmen“. Diese kämen mehr und mehr zu der Überzeugung, dass eine Kapitalaufstockung nötig sei. „Ich glaube, wenn die Notwendigkeit dafür besteht, dann ist es vernünftig investiertes Geld. Und dann sollten wir nicht zögern, weil die Schäden, die sonst auftreten, um Größenordnungen höher sind.“ Ziel sei es jedenfalls, eine Bankenkrise wie 2008 noch rechtzeitig abzuwehren.

„Erster Weg“ müsse es aber sein, dass die Banken versuchen sollten, sich an den Finanzmärkten mit Geld zu versorgen, sagte Merkel. Zudem stellte Merkel aber auch eine schärfere Kontrolle der Regulierung und Kontrolle der weltweiten Kapitalflüsse in den Raum. Vorschläge dazu würden dem G-20-Treffen am 3. und 4. November in Cannes vorgelegt.

Rettungsschirmgelder für Bankenrettung?

Merkel sagte, dass mit der Erweiterung des Euro-Rettungsschirms EFSF künftig auch krisengeplagten Banken geholfen werden könne. Das gehe aber nur über den Umweg, dass Staaten die Gelder beim EFSF beantragen und dann an die Banken weiterreichen. Möglich sei dieses Vorgehen zudem nur bei Staaten, die durch die Rekapitalisierung ihrer Banken selbst in Gefahr geraten würden und somit die „Stabilität des Euro als Ganzes“ gefährden würden, sagte Merkel.

Laut Merkel habe der erweiterte Euro-Rettungsschirm EFSF „noch eine Menge von Ressourcen“. Bisher seien nur zehn Prozent gebunden. Über den Schirm könne einem Land jedoch nur geholfen werden, wenn es den gesamten Euro-Raum gefährde und seine Banken nicht selbst stabilisieren könne.

Die Kanzlerin hatte mit der Präsidentin des internationalen Währungsfonds, Christine Lagarde, EZB-Präsident Jean-Claude Trichet und Weltbank-Präsident Robert Zoellick zuvor über die Reform des Währungssystems beraten. An dem hochrangig besetzten Treffen im Berliner Kanzleramt nahmen auch OECD-Generalsekretär Angel Gurria, die Finanzminister Frankreichs und Mexikos, sowie Robert Mundell, Wirtschaftsnobelpreisträger 1999, teil.

Reaktion auf sinkende Führungsrolle von Dollar

Merkel hob anschließend hervor: „Das internationale Währungssystem und seine Stabilität sind natürlich von größter Bedeutung für eine vernünftige Weltwirtschaftsentwicklung.“ Im bisher vom US-Dollar dominierten Weltwährungssystem gewännen immer mehr auch andere Währungen an Bedeutung.

Derzeit gebe es im globalen Währungssystem keinen Mechanismus, mit dem Ungleichgewichte automatisch korrigiert werden könnten, sagte die Kanzlerin. Nun müsse ein Rahmenwerk zum Umgang mit Kapitalströmen erarbeitet werden. Man sei sich einig, dass Kapitalverkehrskontrollen nur letztes Mittel sein sollten. Zunächst solle versucht werden, dass sich der Kapitalverkehr frei entwickeln könne.

Lagarde für Verhaltenskodex

Bei möglichen Kontrollmechanismen für die Währungsströme gebe es noch Diskussionsbedarf, räumte Merkel ein. Das gelte auch für die angestrebte Überwachungsfunktion des IWF. Zudem solle darauf geachtet werden, dass Entwicklungs- und Schwellenländer nicht mehr zu stark von den Leitwährungen abhängig sind. Merkel und Lagarde sprachen von einem lokalen Liquiditätsmanagement. Lagarde sagte, Kapitalflüsse in Entwicklungs- und Schwellenländern müssten besser koordiniert und mit einem Verhaltenskodex versehen werden.

Obama: Euro-Krise gefährdet die ganze Welt

Unterdessen schlagen angesichts der Euro-Krise auch die USA immer stärker Alarm. Die Entwicklung gefährdet nach Ansicht von Präsident Barack Obama und Finanzminister Timothy Geithner die Erholung der Wirtschaft in den USA und in der ganzen Welt.

„Der zurzeit stärkste Gegenwind für die US-Wirtschaft ist die Unsicherheit über Europa“, sagte Obama. Es bestehe die Gefahr, dass die Krise auf die globalen Finanzmärkte überschwappt, sagte er bei einer Pressekonferenz am Donnerstag im Weißen Haus. Ähnlich äußerte sich auch Geithner.

Obama machte klar, dass er zum G-20-Gipfel Anfang November in Cannes erwarte, dass die Europäer einen „sehr starken konkreten Aktionsplan“ vorlegen. Dieser Plan müsse den gegebenen Anforderungen tatsächlich genügen, fügte Obama hinzu. Die Europäer „müssen das Problem lösen“.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Angehängte Grafik:

bankenkrise_merkel_trichet_body_ap_2099964.jpg

bankenkrise_merkel_trichet_body_ap_2099964.jpg

hineingeschustert, damit sie wenn sie wieder mit unseren Steuergeldern gerettet

wurden sich untereinander super Bonis auszahlen lassen können.

Hier läuft schon sehr viel schief.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

für Geldhäuser seien keine Lösung.

Link: http://www.orf.at/stories/2083181/

An diesem Wochenende und in den nächsten Tagen müssen Europas Politiker vor allem eines machen: Versprechen und Garantien abgeben, um eine „Kernschmelze“ des europäischen Finanzsystems zu verhindern. Denn wegen der jüngsten Hiobsbotschaften aus Griechenland und der Herabstufung Italiens ist die Angst, massive Abschreibungen könnten Europas Banken das Rückgrat brechen, wieder sprunghaft gestiegen. Doch ausgerechnet Bankenchefs warnen: Die nun angekündigten Staatshilfen für Geldhäuser seien keine Lösung.

Für grundlegende Reform Europas

Europas Politiker versuchen fieberhaft, ein Überspringen der Schuldenkrise auf den Bankensektor zu verhindern. Die nun angekündigten Staatshilfen für Europas Geldhäuser werden die Krise auf dem Finanzsektor nicht lösen.

Davon sind zumindest die Chefs der heimischen Bank Austria, Willibald Cernko, und der Chef der als angeschlagen geltenden französischen Großbank Societe Generale (SocGen), Frederic Oudea, überzeugt. Oudea hält die nun für den Bedarfsfall angekündigte Rekapitalisierung der europäischen Banken sogar für unnötig. „Wichtig ist, bei der griechischen Problematik so schnell wie möglich zu handeln und das Vertrauen in die Fähigkeit jeder Bank in Europa zum Schuldenabbau wiederzustellen“, sagte Oudea am Freitag gegenüber der Nachrichtenagentur Reuters.

Gegen „Symptombehandlung“

Das Hauptproblem der Finanzinstitute liege in der Liquidität. Das Vertrauen in die Refinanzierungsmöglichkeiten über die Märkte schwinde. Zugleich betonte der 48-Jährige, die Situation sei für alle europäischen Institute „handhabbar“ - auch für Societe Generale. Der Börsenwert von Frankreichs zweitgrößter Bank ist in den letzten drei Monaten um fast die Hälfte eingebrochen. Anleger machen sich Sorgen um die Finanzstärke des Geldhauses. Französische Banken sind vergleichsweise stark in Griechenland engagiert. Anfang des Monats hatte Societe Generale angekündigt, Vermögenswerte zu veräußern, um bis zu vier Mrd. Euro frisches Kapital einzusammeln.

Debatte über mögliche Hilfe

In Europa wird derzeit über verschiedene Möglichkeiten für Bankenhilfen diskutiert. Ein Streit ist darüber entbrannt, ob Mittel aus dem Rettungsfonds EFSF genutzt werden sollten, um angeschlagene Institute zu stützen. Nach Angaben aus Verhandlungskreisen will Frankreich seinen eigenen Institute mit EFSF-Geld helfen.

Bank-Austria-Chef Cernko sieht überhaupt keine Bankenkrise, sondern eine Staatsschuldenkrise. Die Kapital- und Liquiditätszusagen seien zwar positiv zu sehen, dürften aber nicht darüber hinwegtäuschen, dass es sich nach wie vor nur um „Symptombekämpfung“ handle. Notwendig sei vielmehr, an die Wurzeln zu gehen, nämlich die mangelnde Haushaltsdisziplin in vielen Staaten Europas. „Die Treppe muss von oben gekehrt werden, es ist das Thema Staatsschuldenkrise zu adressieren“, so Cernko. Um die Probleme dauerhaft in den Griff zu bekommen, müsse die „Idee Europa“ wiederbelebt werden.

„Wir verabreichen wieder Medikamente, ohne dass wir auf die Wurzeln zurückgehen, nämlich dass die mangelnde Haushaltsdisziplin in vielen Staaten Europas endlich in Angriff genommen wird. Denn wenn das passiert ist, dann brauchen wir auch keine Angst mehr haben, vor einer Bankenkrise zu stehen“, so Cernko am Freitag in einem Interview mit dem ORF.

Neue Spielregeln und Instrumente

An den Symptomen zu arbeiten, werde nicht ausreichen. „Wir müssen die grundsätzliche Frage wieder stellen, wollen wir dieses gemeinsame Europa. Ich habe das Gefühl, ja wir wollen es. Aber wir müssen dann die Konsequenzen sehen, dass wir Spielregeln brauchen, um dieses gemeinsame Europa tatsächlich zum Leben zu bringen“, so Cernko.

Auch das mangelnde Vertrauen der Banken untereinander hängt für Cernko mit dem „Klima der Unsicherheit und Unschlüssigkeit“ auf europäische und nationaler Ebene zusammen. Solange Europa beim managen der Haushalte schwächle, werde auch die Finanzindustrie als einer der Schlüsselsektoren Probleme haben. Die Banken seien angehalten, hier vorsichtig zu agieren. „Denn letztlich sind wir Teil eines Gesamtsystems, Teil von Europa, und Europa ist hier zweifelsohne gefordert“, so Cernko.

„Nicht gefallen lassen“

An die europäischen Politiker richtet Cernko den Rat, sich die Frage zu stellen, ob der breite politische Konsens, in der Krisenzeit aufrecht gehalten werden solle. Es brauche viel zu lange, um zu Entscheidungen zu kommen. „Wir bieten hier Angriffsflächen für Spekulation. Dass sollten wir uns nicht gefallen lassen“, so Cernko. Mit den derzeitigen Instrumentarien könnten die Probleme aber nicht gelöst werden, trat Cernko gegen das Einstimmigkeitsprinzip auf.

Europa werde man auf neuen Grundlagen entstehen lassen müssen. Auch ein großes Unternehmen, dass in wirtschaftlichen Schwierigkeiten ist, wird sich letztlich zur Gänze hinterfragen müssen und sei oft gezwungen, neue Fundament aufzubauen, neue Grundlagen zu bauen, so der Bank-Austria-Chef.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Sehr geehrte Damen und Herren,

nach den starken Kursrückgängen beim Gold und Silber in den vergangenen Tagen sehen wir erneut eine enorme Zunahme von Kaufaufträgen im Onlineshop von pro aurum. Die Anzahl der Orders übersteigt mittlerweile das Niveau der Jahre 2008 (Pleite der Bank Lehman Brothers) und 2010 (erste Berichte über die in Zweifel gezogene Liquidität Griechenlands). Auch im Münchner Goldhaus und in den Lokationen von pro aurum hat sich die Kundennachfrage sehr stark erhöht. Über 99 Prozent der Kunden sind derzeit auf der Käuferseite.

Hieraus ergeben sich Verzögerungen in der Orderkette (Zahlungseingang, Verpackung, Logistik). Wir garantieren zwar, dass trotz des hohen Aufkommens alle angenommenen Orders zum zugesagten Kurs rechtsverbindlich ausgeführt werden, wir wollen aber auch explizit darüber informieren, dass es momentan zu Lieferverzögerungen von ein bis zwei Wochen kommen kann. Zudem kann es momentan vorkommen, dass unser Onlineshop aufgrund des hohen Aufkommens schwerer zu erreichen sein wird. Sollte die enorme Nachfrage anhalten, behält sich die Geschäftsführung von pro aurum vor, ggf. eine Mindestordergröße von 3000 Euro einzurichten. Wir werden Sie frühzeitig über solche Maßnahmen auf www.proaurum.de informieren.

Auch das Angebot von Altgold hat sich vervielfacht. Die mit uns kooperierenden Scheideanstalten können die eingereichten Edelmetallmengen nicht wie gewohnt innerhalb von sieben bis zehn Tagen schmelzen und analysieren. Auch hier kann es aktuell zu Wartezeiten von bis zu drei Wochen kommen.

Wie kam es zu den Preisrückschlägen? Durch die hohen Verluste an praktisch allen Märkten (Ausnahme Anleihen AAA) sind viele Marktteilnehmer gezwungen, Positionen aufzulösen. Diese Verkaufsaufträge treffen auf eine ausgedünnte Nachfrage an den Futuresmärkten und lösen so immer weitere Stopploss-Verkäufe aus.

Zudem sind an einigen Edelmetallbörsen wegen der hohen Volatilität die Einschussbeträge signifikant erhöht worden – die Investoren müssen also mehr Geld als Sicherheit hinterlegen, was den erzielbaren Hebeleffekt verringert. Um der Erhöhung dieser Margenanforderungen zu entsprechen, müssen viele Marktteilnehmer Teile Ihrer Positionen veräußern, was weiter Druck auf die Notierungen ausübt.

Ein Ende dieser starken Korrektur ist schwierig zu prognostizieren. Wir sind jedoch der Meinung, dass es sich hier unter mittel- bis langfristigen Aspekten um eine gute Kaufgelegenheit handelt. Wir nutzen als Edelmetallhandelshaus die Preisrücksetzer jedenfalls für einen weiteren Ausbau unserer Positionen.

Gold wird weiterhin eine zentrale Rolle als krisen- und inflationssichere Anlage bei den deutschen Anlegern einnehmen. Denn bei Aktien, Anleihen oder Zertifikaten befürchten die Investoren das Risiko des Komplettausfalls. Dies hat auch eine repräsentative Forsa-Umfrage bestätigt, die wir kürzlich in Auftrag gegeben haben: Ziel der Untersuchung war es zu ermitteln, welche der fünf vorgegebenen Geldanlagen (Aktien, Anleihen, Festgeld, Fondsanteile und Gold) aus Sicht der Bürger ab 18 Jahre am besten als langfristige Geldanlage mit mindestens drei Jahren Laufzeit geeignet ist. An erster Stelle platziert sich Gold: 34 Prozent der Bürger würden sich heute für diese Anlage entscheiden, weil sie vermuten, dass Gold nach mindestens drei Jahren Laufzeit den meisten Gewinn bringt. 22 Prozent halten Festgeld für besonders lukrativ, wenn es um langfristige Geldanlagen geht. Mit deutlichem Abstand folgen Fondsanteile (12 %), Aktien (11 %) und Anleihen (5 %).

Wir möchten allen pro aurum Kunden versichern, dass unsere Mitarbeiter Ihr Möglichstes tun, um einen reibungslosen Ablauf im Filial- und Onlinegeschäft zu gewährleisten. Hierzu haben wir das Personal deutlich aufgestockt.

Wir danken Ihnen vorab für Ihr Verständnis,

Robert Hartmann und Mirko Schmidt, Geschäftsführer von pro aurum

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

http://www.finews.ch/news/finanzplatz/...lte-sich-mit-gold-eindeckenr

Der US-Ökonom James Turk erwartet noch in diesem Jahr den Zusammenbruch einer grossen Bank und eine neuerliche Hausse im gelben Edelmetall, wie er im Interview mit finews.ch erklärt.

Herr Turk, der Goldpreis verlor unlängst innert weniger Tage mehr als 15 Prozent an Wert. Hat das Edelmetall seinen Status als «sicherer Hafen» in der jetzigen Lage schon wieder verloren?

Nein, überhaupt nicht. In den letzten Wochen haben praktisch alle Anlageklassen an Wert verloren. Gold bildete da keine Ausnahme. Wichtiger scheint mir jedoch, dass Gold ein realer Wert ist, der keine Gegenparteienrisiken hat. Darum ist das Metall nach wie vor ein «Safe-Haven-Investment».

Trotzdem, der Goldpreis verhält sich in jüngster Zeit extrem volatil.

Nicht nur das Gold ist schwankungsanfällig. So hat sich auch der VIX-Index, der die Volatilität am amerikanischen Aktienmarkt misst, in den letzten paar Monaten verdreifacht. Mit anderen Worten: Alles ist mittlerweile enormen Schwankungen ausgesetzt, weil das Finanzsystem auseinanderbricht.

--------------------------------------------------

«Es ist wie ein letztes Flattern»

--------------------------------------------------

Um sich dies zu veranschaulichen, muss man sich einen drehenden Kreisel vorstellen, der vor dem Stillstand ins Flattern kommt. Die Volatilität, die wir jetzt erfahren, ist genau dieses letzte Flattern. Vor diesem Hintergrund erwarte ich denn auch, dass noch in diesem Jahr eine Bank kollabiert, wie damals Lehman Brothers.

Manche Anleger fürchten, dass im Gold nach einem guten Jahrzehnt der Hausse eine riesige Blase entstanden ist, die demnächst platzt. Wie sehen Sie das?

Viele Leute behaupteten das schon, als der Dow Jones im Jahr 1984 über 1'000 Punkte stieg. Übrigens ein Niveau, das damals 16 Jahre lang nie gebrochen worden war. Aber wie inzwischen bekannt ist, lagen diese selbsternannten Experten falsch, weil sie nur auf den Preis, aber nicht auf die Bewertung der einzelnen Firmen im Dow-Jones-Index achteten.

--------------------------------------------------

«Nach all meinen Berechnungen bleibt Gold unterbewertet»

--------------------------------------------------

Nach all meinen Berechnungen bleibt Gold eindeutig unterbewertet. Der Goldpreis ist eigentlich nur gestiegen, weil zahlreiche Währungen abgewertet wurden und dadurch an Kaufkraft verloren.

Im Gegensatz zur Hausse- und Baisse-Diskussion haben technische Analysten in letzter Zeit die Goldpreisentwicklung relativ genau prognostiziert. Wie relevant sind für Sie die Voraussagen der Chartisten?

Nicht sonderlich wichtig. Für mich stehen zwei Dinge im Fokus: Wert und Strategie. Gold ist – wie gesagt – unterbewertet und sollte daher weiter gekauft werden, was mich wiederum zum zweiten Aspekt bringt: Strategie.

--------------------------------------------------

«Die Unze wird schon bald 2'000 Dollar kosten»

--------------------------------------------------

Goldkäufe sollten kontinuierlich erfolgen, um einen möglichst guten Durchschnittspreis zu erhalten. Denn Gold ist Geld, und vor diesem Hintergrund steigert jeder Goldkauf die eigenen Ersparnisse.

Wie teuer wird Gold Ende Jahr und Ende 2012 sein?

Obschon das gelbe Edelmetall jüngst einen zünftigen Rückschlag erlitt, bin ich überzeugt, dass Gold schon bald über 2'000 Dollar die Unze notieren wird. Wenn nicht in diesem Jahr, dann sicherlich 2012.

Neben dem Gold haben auch Währungen wie der Franken oder der Yen ihren «Safe-Hafen-Status» etwas verloren. Sehen Sie da einen Zusammenhang?

Nein. Diese Währungen büssten ihre Rolle als sicherer Hafen wegen Interventionen der jeweiligen Zentralbanken ein. Die Notenbanken bestimmen den Wert nationaler Währungen.

--------------------------------------------------

«Anleger müssen sich nur fragen: Machen die Zentralbanken einen guten Job?»

--------------------------------------------------

Im Gegensatz dazu wird der Wert des Goldes durch die freien Marktkräfte bestimmt – oder anders gesagt, es sind die vielen Anleger, welche um die anhaltende Nützlichkeit von Gold wissen.

Welches Risiko geht man mit dem Besitz von Gold ein?

In dieser Hinsicht ist Gold wie jede andere Vermögensanlage. Man will sie kaufen, wenn sie unterbewertet ist, und sie veräussern, wenn sie überbewertet ist. Wer es versteht, eine Anlage richtig zu bewerten, kann auch deren Risiko kontrollieren.

Was sind die Eckwerte, auf die Goldanleger achten müssen?

Das ist relativ simpel. Investoren müssen sich bloss zwei Fragen stellen: Erstens, machen die Zentralbanken einen guten Job? Und zweitens, welchen Interessen dienen die Zentralbanken? Denjenigen der Bevölkerung oder den Banken und der Regierung?

Und Ihre Antwort?

Zentralbanken machen heutzutage eindeutig einen schlechten Job. Und solange sie bereit sind, mit Steuergeldern marode Banken zu retten, dienen sie sicherlich nicht den Interessen der Bevölkerung.

--------------------------------------------------

«Jedermann sollte sich mit Gold eindecken»

--------------------------------------------------

Vor diesem Hintergrund und angesichts der Tatsache, dass das gelbe Edelmetall nach wie vor unterbewertet ist, sollte sich möglichst jedermann mit Gold eindecken.

James Turk ist der Gründer der Firma GoldMoney, die für Anleger weltweit den Kauf, Handel und die Aufbewahrung von physischen Edelmetallen ermöglicht.

Der Amerikaner spezialisierte sich auf internationales Bankwesen, Finanzierung und Investitionen, nachdem er 1969 sein Studium an der George Washington Universität mit einem B.A. in internationaler Wirtschaft abgeschlossen hatte. Seine berufliche Karriere begann bei der Chase Manhattan Bank (heute J.P. Morgan Chase), unter anderem mit Aufträgen in Thailand, den Philippinen und Hongkong.

Im Anschluss trat James Turk dem Investment- und Handelsunternehmen eines bedeutenden Edelmetallhändlers mit Sitz in Greenwich, Connecticut, bei. Im Dezember 1983 zog er in die Vereinigten Arabischen Emirate und wurde dort zum Manager der Rohstoffabteilung der Investmentbehörde von Abu Dhabi ernannt. Diese Position bekleidete er bis zu seinem Rücktritt 1987.

Seit 1987 arbeitet James Turk selbständig. Er ist der Autor zweier Bücher sowie verschiedener Monografien und Artikel über Geld und das Bankwesen. Des Weiteren ist er Co-Autor des Buches «The Coming Collapse of the Dollar» (Doubleday, Dezember 2004), welches in einer neu veröffentlichten Taschenbuchversion aktualisiert wurde und nun den Titel «The Collapse of the Dollar» trägt.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Können 17 Euro-Länder mit unterschiedlichen Sprachen und Kulturen, Mentalitäten und Wohlstandsniveaus, Steuer- und Sozialsystemen, Infrastrukturen und Schuldenständen ein durch die gemeinsame Währung vereinigtes Kern-Europa einschließlich einer einheitlichen Wirtschafts- und Währungspolitik bilden? 1. Ja, als idealtypisches Konstrukt, wie es zurzeit vor allem unter Politikern gern diskutiert wird, vielleicht in einigen Jahrzehnten. 2. Alternativ sofort, aber nur als lockerer Verbund mit dem allerkleinsten gemeinsamen Nenner, einem weitgehend der Spekulation überlassenen Euro. 3. Oder, sobald die eskalierende Finanzkrise sich demnächst in einem Fiasko an den Weltbörsen entlädt, als hastig aus dem Boden gestampfte abgemagerte Währungsunion mit einer überschaubaren Zahl von Mitgliedern.

Also drei Möglichkeiten, von denen die erste ins Reich der Träume gehört und die beiden realistischen anderen Gutes nur für solche Anleger verheißen, die starke Nerven haben und das Timing einigermaßen beherrschen. Das bedeutet: Nummer 2 dürfte weiterhin für Unruhen an den Finanz- und anderen Märkten sorgen, wie wir sie seit dem vergangenen Jahr erleben. Also erst einmal Fortsetzung des Salamicrash bei Aktien, Aufspaltung der Anleihenmärkte in Papiere mit gutem und schlechtem Rating sowie ein unter erheblichen Schwankungen aufwärts gerichteter Goldpreis. Dagegen würde Nummer 3 in einen Aktien- und Anleihencrash münden, in dessen Verlauf sich sehr günstige Kaufkurse für Aktien ergäben, zunächst begleitet von neuen Höchstpreisen für Gold, die später allerdings das vorläufige Ende der langjährigen Goldhausse signalisieren dürften.

Abenteuer mit ungewissem Ausgang

In den vergangenen Wochen hat – besonders unter Politikern - immer wieder ein Satz die Runde gemacht, der jetzt dringend der Ergänzung bedarf: Wir haben uns Zeit gekauft. Gemeint ist das gedankliche, zum Teil bereits praktizierte Jonglieren mit Abermilliarden, vor allem in Gestalt des Euro-Rettungsfonds, der später zum Europäischen Stabilitätsmechanismus umfunktioniert werden soll. Die notwendige Ergänzung zum Thema Zeitgewinn lautet: Durch das viele Hin- und Her-Taktieren haben wir Zeit verloren.

Zeit gekauft bedeutet: Geld für ein Abenteuer ausgegeben, dessen Ausgang ungewiss ist. Der Zeitverlust wiegt umso schwerer, als die heutigen Entscheidungsträger einer nach dem anderen ihren Nachfolgern Platz machen werden. Beginnend mit Jean-Claude Trichet, Chef der Europäischen Zentralbank, den Mario Draghi ablöst. Die Nachfolger müssen sich erst einarbeiten, und danach wird das Taktieren von Neuem beginnen, besonders in der EZB-Spitze, wo ein umfangreiches Revirement ansteht. Ganz zu schweigen von anderen Nachfolgerproblemen, ganz besonders vom späteren Ausgang der Präsidentschaftswahl in Frankreich und der Bundestagswahl in Deutschland, die sich beide schon vorab als Bremsen einer effizienten europäischen Währungspolitik erweisen dürften.

Diese Zusammenhänge machen deutlich, wie einfach es bestimmte Kreise aus der Hedgefonds- und Bankenbranche haben, heute gegen den Euro zu spekulieren, morgen zu Abwechslung mal wieder gegen den Dollar, übermorgen gegen irgendein anderes Opfer, sei es unter den Währungen, sei es an den Aktienmärkten oder bei irgendwelchen Rohstoffen. Die Spekulationsobjekte sind inzwischen austauschbar, und die sich überschlagenden Ereignisse bringen immer wieder neue hervor.

Nehmen wir den Euro, der zurzeit als Spekulationsobjekt besonders beliebt ist: Da wird die Freigabe der nächsten Hilfsaktion für Griechenland einfach verschoben, ein wichtiges Treffen der Euro-Gruppe abgesagt und die an sich schon beendete Debatte über die Opfer privater Banken für Griechenland von Neuem inszeniert. Unter diesen Umständen verwundert es kaum noch, dass der wegen der Überschuldung der USA sieche Dollar vorübergehend gegenüber dem Euro gewinnt.

Verwegene Börsenspieler

Zwei aktuelle Ereignisse aus dem Bankensektor zeigen, wie viel Potenzial clevere Spekulanten offenbar immer noch haben, um mit dem Euro erfolgreich à la baisse zu spekulieren: die enttäuschenden Zahlen der Deutschen Bank und die gigantische Schieflage des belgisch-französischen Finanzkonzerns Dexia. Bei der Deutschen Bank fragt man sich, ob ihr Geschäftsmodell überhaupt tragfähig ist, da doch gleich einige ihrer Sparten die Ziele verfehlt haben. Und Dexia dürfte ein Fall für die belgische wie auch für die französische Regierung werden, Ende offen, Verstaatlichung der Verluste gewiss. Doch aus beiden Ereignissen zu schließen, das europäische Bankensystem sei unsicherer als das amerikanische und damit der Euro schwächer als der Dollar, grenzt schon an Verwegenheit. Dennoch reagieren die Märkte entsprechend.

Eine noch verwegenere Spekulation sorgte am vergangenen Dienstag für den vorübergehenden Rückgang des Goldpreises. Ben Bernanke, Chef der US-Notenbank Fed, hatte in Anbetracht der desolaten Lage der US-Wirtschaft mal wieder mit dem Gedanken an Maßnahmen zur Belebung der Konjunktur gespielt. Daraufhin hieß es an der Börse, solche Maßnahmen nützten den Unternehmen und damit deren Aktien, wohingegen sie dem Gold schadeten. Die Begründung war geradezu abenteuerlich: Anleger würden ihre Gold verkaufen und dafür Aktien kaufen. Solange so ein Unsinn für Preisausschläge sorgt, haben wir es mit Börsen zu tun, an denen für kurze Zeit Spieler dominieren. Das ändert indes nichts an den eingangs gezogenen Schlussfolgerungen.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Interview mit Uni-Professor Hans-Peter Burghof von Regina Bruckner,

06. Oktober 2011 06:15

Warum mehr Banken gerettet werden als nötig und sich die Finanzindustrie darüber diebisch freut, erklärt Hans-Peter Burghof

Die Banken sind wieder Thema. Die EU zweifelt an ihrer Stabilität, die Bonität zahlreicher Institute wurde abgestuft, die Banken leihen einander wieder ungern Geld. Dabei wurden sie doch - so die Politiker-Aussagen - mit den Stresstests auf Herz und Nieren getestet. Wo es hapert erklärt Banken-Experte und Uni-Professor Hans-Peter Burghof im Interview.

derStandard.at: Seit der Lehman-Pleite 2008 schweben Bankenpleiten wie ein Damoklesschwert über uns. Wie dramatisch ist es wirklich?

Hans-Peter Burghof: An sich haben wir gedacht, die Banken wären jetzt besser vorbereitet. Sie haben mehr Eigenkapital, sie haben viele Risiken begradigt. Das Problem ist, dass jetzt ihre ganze Portfolio-Politik auf den Kopf gestellt wird. Ursprünglich waren Staatsanleihen die sicheren Anlagen. Aufbauend auf diesen ist man zusätzlich Risiken eingegangen.

derStandard.at: Die Bankenstresstests haben uns beschieden, dass die Institute überlebensfähig sind. Waren sie für die Katz?

Burghof: Ja, natürlich. Ein Stresstest modelliert ja immer nur ein bestimmtes Szenario. Sie können aber immer ein beliebig härteres Szenario konstruieren, das niemand überlebt. Der Stresstest ist nicht zu verstehen als "wir sichern uns gegen die schlimmste aller denkbaren Krisen ab." Das geht gar nicht. Er ist deswegen nur ein sehr grobes und eines von vielen Bankenaufsichts-Instrumenten und hilft nur sehr eingeschränkt. Diese Überhöhung der Stresstests in der öffentlichen Debatte ist offenkundig verfehlt.

derStandard.at: Wird die Welt auch durch Basel III nicht sicherer?

Burghof: Doch. Basel III und die Vereinbarung, dass der Bankenapparat insgesamt mit mehr Eigenkapital versorgt werden soll, ist eigentlich der einzige Lichtblick, den wir im Moment haben, auch wenn nicht jedes Element sachgerecht ist. Der kleine Haken ist nur, machen alle mit?

derStandard.at: Bei wem liegt das Hauptproblem?

Burghof: Bei den kleinen Staaten kann man immer sagen, entweder ihr macht mit, oder ihr spielt nicht mit. Es gibt aber einen großen Partner, bei dem wir das nicht sagen können. Das sind die USA. Dort gibt es massives Lobbying gegen Basel III. Eine Aussage des Chefs von J.P.Morgan Chase lautet, dass Basel III antiamerikanisch sei und dass es amerikanisches Interesse sei, Basel III nicht zu befolgen. Es ist immer eine sinnvolle Strategie, wenn alle anderen sich durch Regeln binden und man selbst sich dann eine so genannte Regulierungsarbitrage verschafft, indem man sich nicht bindet. Nur nach diesem Prinzip wird man nie zu einem stabilen Finanzsystem kommen. Wenn wir uns da nicht einigen können, haben wir keinerlei Reform und keinerlei Konsequenzen aus der Krise gezogen, die in irgendeiner Hinsicht produktiv und positiv wären.

derStandard.at: Zurück zu den Staatsanleihen. Die EU zweifelt massiv an der Stabilität der Banken in Europa. Wie riskant sind für die Institute die Staatsanleihen?

Burghof: Viele von ihnen sind sehr riskant. Das führt dazu, dass man eigentlich viel zu viele für ein optimales Portefeuille einer Bank, die ja sehr sicher sein sollte, hat. Viele Banken, vor allem solche, die vorher schon in Schwierigkeiten waren, haben ein sehr starkes Übergewicht an solchen Staatsanleihen. Die sind jetzt zum Bedrohungsfaktor geworden.

derStandard.at: Gerade eben wurde Italiens Bonität wieder abgestuft. So wie die Lage in vielen Schuldenstaaten ausschaut, wird sich da wohl nicht so schnell sehr viel ändern?

Burghof: Diese Krise wird noch eine ganze Weile schwelen, vor allem weil es eine abgeleitete ist. Die Hauptkrise ist eine der Staatsfinanzen. Die Konzepte, die Europa im Moment verfolgt, um sie zu lösen, sind offenkundig nicht zielführend. Sie verschaffen uns nur Zeit. Der Glaube der Politik, dass das Problem einfach irgendwie verschwindet, wenn nur genug Zeit vergeht, egal wieviel das kostet, ist falsch.

derStandard.at: Denken Sie nicht, dass man damit spekuliert, Griechenland in eine kontrollierte Insolvenz zu schicken, wenn die Zustimmung zum erweiterten Rettungsschirm in den Nationalstaaten abgesegnet ist?

Burghof: Darauf hoffe ich sogar sehr. Das ist das einzige, was Sinn macht. Die gegenwärtige Situation ist ja, dass wir immer mehr Geld vergraben, das wir nie wieder zurückbekommen werden.

derStandard.at: Das war in der Vergangenheit nicht anders, was ist jetzt daran so schlimm?

Burghof: Im 19. Jahrhundert wurde ein solches Land teilweise unter Zwangsverwaltung gestellt. Das war auch in Griechenland der Fall. Da wurden eben bestimmte Staatseinnahmen von einer internationalen Behörde quasi verwaltet und sofort den Gläubigern zugeführt. Das ist eine Form von Gewaltanwendung gegenüber souveränen Staaten, die wir so nicht mehr betreiben können. Unsere Möglichkeiten, solche Schulden einzutreiben, sind eigentlich noch viel schlechter als im 19. Jahrhundert. Damit müssen wir akzeptieren, dass Griechenland einfach pleite ist. Griechenland kann seine Schulden nicht bezahlen und die Bevölkerung will auch gar nicht. Der griechische Staat ist nicht mehr in der Lage, Maßnahmen im Kampf gegen die Schuldenkrise in der eigenen Verwaltung durchzusetzen. Was immer die Griechen uns zusagen, ist also vollkommen wertlos.

derStandard.at: Griechenland ist aber ökonomisch gesehen ohnedies ein Zwerg. Wieso berührt uns das überhaupt so?

Burghof: Zunächst einmal haben wir die berühmt berüchtigte Hebelwirkung. Allein mit Griechenland können wir gewaltigen Schaden anrichten. Aber gefährlicher ist, dass in Brüssel jetzt versucht wird, den Eindruck zu erwecken, den Rettungsschirm soweit ausbauen zu können, dass er sogar Italien retten kann. Man sagt: Er muss noch mehr Feuerkraft haben, sodass man mit ganz, ganz viel Geld auf den Feind schießen kann. Das ist eine sehr merkwürdige Vorstellung von der Funktionsweise von Kapitalmärkten. Mich erinnert sie immer daran, wie sich die Menschen die Funktionsweise von Vulkanen in Island vorgestellt haben. Da lauern irgendwo Drachen unter den Bergen und man muss nur mit starken Rittern dagegen antreten. Das ist vollkommener Blödsinn. So funktionieren Kapitalmärkte überhaupt nicht.

derStandard.at: Das Geld, das verschossen wird, ist also weg?

Burghof: So ist es. Die Leute, die in diesen Ländern investiert und gute Zinsen verdient haben und dann zum Beispiel ihre Staatsanleihen wieder überteuert zurückverkaufen können, haben etwas geschenkt bekommen. So einfach ist das.

derStandard.at: Mit anderen Worten: Die Politiker schmeißen ihrem erklärten Feind - den Spekulanten - noch Geld hinterher?

Burghof: Genau. Das Schlimmste dabei ist: Man nimmt den Druck der Kapitalmärkte von den betroffenen Ländern. Die Regierung Berlusconi agiert ja nur, wenn sie ganz kurzfristig Konsequenzen auf ein Fehlverhalten erfährt. Berlusconi ist es am Ende egal, was mit Italien passiert. Der wird irgendwo auf der Welt mit seinen Milliarden leben. Das einzige, was ihn interessiert, ist, was nächste Woche passiert. Wir nehmen den Hammer der Kapitalmärkte weg, indem wir sagen: Guck mal, da ist der Rettungsfonds, egal was die Kapitalmärkte machen, du wirst nicht Pleite gehen. Der Effekt ist vor allem einer: Es wird nichts passieren. Und Italien verliert immer mehr Zeit. Italien ist aber zu groß, um es irgendwie zu retten. Italien muss sich selbst retten.

derStandard.at: Wieso sind Sie so pessimistisch, Italien hat doch ein ambitioniertes Spargrogramm vorgelegt?

Burghof: Sicher. Das müssen sie aber erst umsetzen. Aber kaum war der Druck der Märkte weg, ist Berlusconi schon wieder dazu übergegangen, das Sparprogramm zu verwässern. Die Regierung Berlusconi ist wie ein ungezogenes Kind, das ein Gedächtnis von drei Minuten hat. Eine Bank hat einmal ausgerechnet, der Ersatz der Regierung Berlusconi durch eine seriöse stabilitätsorientierte Regierung würde unmittelbar den Spread zwischen Bundesanleihen und italienischen Anleihen auf einen Prozent senken.

derStandard.at: Zurück zu unseren Banken. Fällt Griechenland um, zieht es eine Menge Banken mit in den Abgrund, heißt es. Müssen wir wirklich alle Banken retten?

Burghof: Der Zusammenhang besteht leider wirklich. Wir haben ein systemimmanentes Versagenspotenzial bei den Bankenmärkten. Das ist auch an die Funktion der Banken selbst geknüpft. Möchte man das ausschalten, hat man keine Banken mehr. Dann haben sie vielleicht eine andere Institution, die leider sehr viel weniger effizient die Wirtschaft mit Kapital und vor allem mit Liquidität versorgt. Das Systemrisiko ist einfach da. Die Frage ist, wie man damit umgeht. Man kann verschiedene Verteidigungslinien machen. Zum Beispiel indem man sagt, wir schützen Banken vor allen Risiken, indem man Staatspleiten grundsätzlich verhindert. Das ist aber unendlich teuer.

derStandard.at: Das ist das, was die Europäer jetzt als Strategie verfolgen?

Burghof: Ja, und die Finanzindustrie freut sich darüber diebisch, weil da auch Banken gerettet werden, die überhaupt nicht in Gefahr sind. Man könnte einige Banken auch erhebliche Verluste tragen lassen. Einer Deutschen Bank tut zum Beispiel eine Griechenlandpleite weh, aber sie kann das locker wegstecken. Das gilt für die meisten deutschen Banken. Ich nehme an, dass das bei vielen anderen Banken Europas auch so ist. Die zweite Ebene ist, dass man tatsächlich die Banken, die bedroht sind, rettet. Das ist das, was wir in der Bankenkrise gemacht haben, indem einige Banken Eigenkapital bekamen. Das ist gezielter und deswegen deutlich weniger teuer. Die dritte Ebene ist das, was wir in Deutschland versuchen. Wir versuchen Banken in systemische und nicht systemische Teile zu spalten und nur diesen systemischen Teil zu retten. Das ist ein Experiment. Wir wissen nicht, ob das wirklich funktioniert. Irgendwo dazwischen sollten wir uns bewegen, die teuerste Lösung ist aber die schlechteste.

derStandard.at: An der These, dass all die Rettungsmilliarden, die in der Eurozone bereitgestellt werden, in hohem Ausmaß dazu dienen, einen Wall um die Banken zu bauen, ist was dran?

Burghof: Da ist was dran. Wobei sich unterschiedliche Interessen verbinden. Das ist bei den Südstaaten das Interesse der Politiker, an der Macht zu bleiben. Eine Regierung Berlusconi würde in einem italienischen Staat, der der vollen Marktkraft ausgesetzt ist, einfach weggewischt. In den nördlichen Staaten wie Frankreich oder Belgien sind hingegen wesentliche Banken betroffen. Deutschland hat eine andere Bankenstruktur. Wir haben sehr viele regionale Banken. Die politische Macht der wenigen großen ist auch ein bisschen eingeschränkter als in Frankreich. Das führt dazu, dass wir große Zweifel haben, ob wir wirklich retten sollen. Das System ist also hoch komplex und jede Entscheidung, die wir im Moment treffen, ist mit hohem Risiko verbunden.

derStandard.at: Was halten Sie von der Idee, dass angeschlagene Institute Kredite direkt vom Rettungs-Fonds EFSF bekommen?

Burghof: Wenn in einfachen Denkmodellen bestimmte Lösungen einfach nicht funktionieren, weil sie die falschen Anreize setzen, dann werden sie in einer sehr viel komplexeren Realität mit hoher Wahrscheinlichkeit auch nicht funktionieren. Das gilt für das Konzept der Rettungsschirme. Wobei wir über die Auswirkungen der Rettungsschirme auf den Euro, die Währungsstabilität und auf die Reputation der EZB als Garant derselben noch gar nicht geredet haben. Der Schaden ist noch viel gravierender. Denn eigentlich ist der Euro der große Wechsel auf die Zukunft Europas. Wenn Europa sich in dieser Weise in eine Bananenrepublik verwandelt, wird der Euro zu einer Weichwährung, die als Reservewährung für die Welt und als Stabilitätsanker für Europa überhaupt nicht mehr taugt. (Regina Bruckner, derStandard.at, 6.10.2011)

Hans-Peter Burghof ist Professor am Lehrstuhl für Bankwirtschaft und Finanzdienstleistungen an der Universität Hohenheim und dort Prorektor für Internationalisierung und Wirtschaftskontakte. Im Oktober 2008 initiierte er gemeinsam mit weiteren Hohenheimer Professoren den Aufruf zur Finanzkrise: "Keine Wirtschaftskrise herbeireden".

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

http://grenzwissenschaft-aktuell.blogspot.com/...lle-stammen-aus.html

Toronto/ Kanada - Laut einer Studie der Universitäten Toronto und Maryland hat der Reichtum zahlreicher irdischer Mineralien, die im Gestein unterhalb der Erdoberfläche eingeschlossen sind, einen außerirdischen Ursprung.

"Die extremen Temperaturen, unter welchen sich die Erde vor mehr als vier Milliarden Jahren bildete, haben sämtliche wertvolle Metalle aus der felsigen Erdkruste gezogen und im Kern eingelagert", erläutert James Brenan von der geologischen Fakultät der University of Toronto, der die Ergebnisse seiner Untersuchungen gemeinsam mit William McDonough von der University of Maryland in der aktuellen Ausgabe der Fachzeitschrift "Nature Geoscience" veröffentlicht hat.

www.grenzwissenschaft-aktuell.de

>>> HIER können Sie unseren täglichen Newsletter bestellen <<<

Es ergebe sich also die Frage, warum es heute nicht nur nachweisbare Spuren sondern sogar abbaubare Konzentrationen wertvoller Metalle wie Platin oder Rhodium im Felsgestein der Erde gibt. "Unsere Ergebnisse weisen darauf hin, dass diese Metalle nicht durch interne Prozesse entstanden sein können, sondern stattdessen von außen 'hinzugefügt' wurden, beispielsweise durch Schauer außerirdischer Trümmer wie Kometen, Asteroiden und Meteoriten", so Brenan.

Viele Geologen glauben, dass die Erde vor rund 4,5 Milliarden Jahren eine kalte Felsmasse mit einem Eisen-Metallkern war, der von der Hitze eines Zusammenstoßes mit einem planetengroßen Objekt erhitzt wurde und dabei das Eisen von Fels und Kern getrennt wurde. Brenan und McDonough haben nun die vermuteten extremen Druck- und Temperaturbedingungen dieses Prozesses rekonstruiert, indem sie eine ähnliche Mischung Temperaturen von über 2.000 Grad Celsius aussetzten und dann die Zusammensetzung des daraus resultierenden Gesteins und Eisens untersuchten.

Da der Fels bei diesem Prozess metallfrei wurde, schließen die Wissenschaftler aus ihrem Experiment, dass gleiches auch eintrat, als sich die Erde bildete und dass aus diesem Grund eine externe Quelle für die Edelmetalle in der heutigen Erdkruste verantwortlich sein muss.

"Die Annahme eines außerirdischen Materialschauers könnte dann auch jenes Mysterium erklären, wie die Erde zu Wasserstoff, Kohlenstoffen und Phosphorverbindungen - den Grundbausteinen des Lebens - gekommen ist. Auch diese Stoffe sind ursprünglich wahrscheinlich während der frühen Erdentstehungsphase verloren gegangen (und mussten also später erneut von außen hinzugefügt werden)."

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Angehängte Grafik:

06960.jpg

06960.jpg

30.03.2011, 11:10 Uhr

http://www.handelsblatt.com/finanzen/...ise/3995982.html?p3995982=all

Ob in Münzen, Barren oder Besteck und Schmuck: Deutsche Haushalte horten 29.000 Tonnen Silber, was der Welt-Minenproduktion eines Jahres entspricht. Welche Chancen und Risiken das Edelmetall bietet.

Frankfurt. Wer war der größte Silberkönig aller Zeiten? Vielleicht Francisco Pizarro. Der spanische Konquistador eroberte vor rund 500 Jahren die Potosi-Silbermine im heutigen Bolivien. Mit nur 168 Soldaten sicherte er den größten Teil des weltweiten Verbrauchs im 16. Jahrhundert.

Bolivianisches Silber dürfte auch heute noch in deutschen Schatullen liegen. Aber wie viel von dem Edelmetall die Deutschen tatsächlich besitzen, wissen wir erst jetzt. Eine Studie der Steinbeis-Hochschule in Berlin zeigt: Erwachsene haben im Schnitt 424 Gramm. Davon sind 153 Gramm Anlagemünzen und Barren, 144 Gramm stecken in Einrichtungsgegenständen wie Besteck und 127 Gramm in Schmuck. Die Studie liegt dem Handelsblatt vor.

Insgesamt halten die deutschen Haushalte 29.000 Tonnen Silber in physischer Form. „Es ist etwas mehr als die Welt-Minenproduktion eines Jahres“, sagt Jens Kleine, Professor an der Steinbeis-Hochschule und verantwortlich für die Studie. Das ist wenig. Die Deutschen besitzen kaum Edelmetalle. Rechnet man Edelmetallwertpapiere wie Zertifikate, Fonds und Aktien hinzu, sind es 3,1 Prozent des Gesamtvermögens. Und Silber ist absolut unterrepräsentiert. Die Steinbeis-Uni kommt bei Gold auf umgerechnet 279 Milliarden Euro in deutschen Haushalten, bei Silber nur auf 34 Milliarden Euro.

Rasant steigende Staatsschulden verunsichern Anleger

Wenn Anleger das Metall in der Hand halten wollen, kaufen sie Münzen oder Barren. Der Preishöhenflug schreckt bisher nicht. Mit 38 Dollar je Unze oder rund 31 Gramm ist Silber so teuer wie zuletzt vor 31 Jahren. Und der Preis ist weit schneller gestiegen als der Goldpreis. Seit vergangenem Herbst legte Gold etwa ein Viertel zu, Silber verdoppelte sich.

Einige Münzprägeanstalten wie die US-amerikanische melden Rekordabsätze. Auch manche deutsche Händler spüren steigende Nachfrage. „Manche Kunden tauschen sogar ihr Gold in Silber“, sagt Roman Schneider von Coininvestdirect.com. Von einem Kaufrausch kann aber keine Rede sein. Kleine hat festgestellt: „Viele finden Silber attraktiv, trauen sich im Moment aber nicht mehr, auf den fahrenden Zug aufzuspringen.“

Eine Preiskorrektur ist nach einem so kräftigen Anstieg immer möglich. „Ich bin zwar optimistisch, aber das Tempo des Preisanstiegs macht mir Sorge“, sagt beispielsweise Philip Klapwijk, Chairman der Edelmetall-Analysefirma GFMS in London.

Auch der extrem enge Markt begünstigt hohe Schwankungen. Bereits der Goldmarkt ist mit einem Jahresangebot aus Minenförderung und Recycling von 120 Milliarden Euro klein. Der Silbermarkt kommt auf winzige 18 Milliarden Euro.

Ein anderes Risiko liegt in der Doppelnatur des Metalls. Es ist im Gegensatz zum Gold ein wichtiges Industriemetall. „Bei schwächerem Wirtschaftswachstum wäre auch Silber gefährdet“, meint Nicholas Brooks, Leiter Analyse beim Londoner Fondsanbieter ETF Securities.

Diese Doppelnatur ist auch der Grund dafür, dass Anleger mit Interesse am Silber viel eher Wertpapiere wie Silberzertifikate, -fonds oder Minenaktien kaufen als Goldfans. „Manche nutzen es als Wette auf Wirtschaftswachstum“, sagt Brooks, „dann nimmt man eher ein Wertpapier, das ist einfacher.“

Die Besitzer von Münzen und Barren dagegen wollen etwas anderes. Sie suchen eine Währung, die wie Pizarros Silber die Zeiten überdauert. Bei explodierenden Staatsverschuldungen wachsen die Zweifel an der Stabilität vieler Papierwährungen. Jetzt zweifelt sogar der US-Bundesstaat Utah: Der möchte die heimischen Gold- und Silbermünzen als gesetzliches Zahlungsmittel zulassen.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |