MOR: Pipelinefortschritte führen zu Neubewertungen

Moderation

Zeitpunkt: 03.01.23 11:45

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 03.01.23 11:45

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Simon Moroney = Morphosys Gründer

https://www.novartis.com/about/board-directors/simon-moroney

Nur eine Frage der Zeit bis hier die Übernahme kommt. Auch wenns rein Spekulativ ist, würde aber durchaus Sinn ergeben.

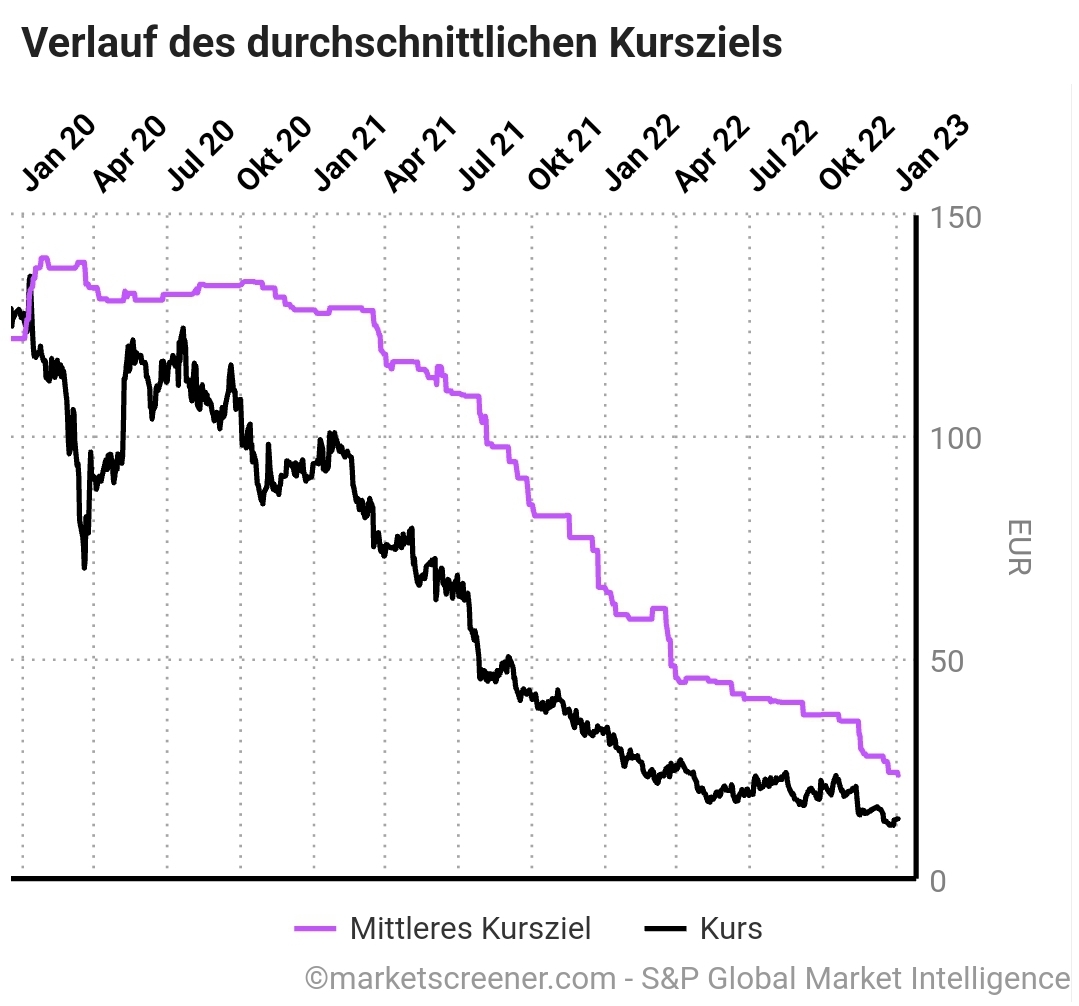

Erneut eine drastische Kurszielreduzierung (von 18 Euro auf 11 Euro), ohne dass sich fundamental großartig was verändert hat. Aber sowohl JP Morgen als auch Goldman Sachs haben ihre Finger ordentlich in Morphosys drin - s. letzte Stimmrechtsmitteilung der Banken und der Short-Positionen.

Ich habe es nicht so mit Verschwörungstheorien. Aber das hier stinkt schon ein wenig zum Himmel.

Die andere Möglichkeit ist, dass die Banken und Shortseller sehr gute Quellen haben und dass bei Morphosys etwas gar nicht gut läuft. Das will ich auch nicht ausschließen. Vielleicht läuft Monjuvi nach wie vor nicht in den USA.

Und vor allem, wie kommen sie auf die Kursziele? Ich sehe keine einzige Begründung. Monjuvi war ja bereites bekannt und mehrfach durchgekaut. Aber wie berechnet man einen angeblich fairen Wert von nur 11 €, also 375 Mio €?

Wie kommt man auf einen so extrem niedrigen fairen Wert?

Pipeline-Wahrscheinlichkeiten dabei offenbar komplett ausgepreist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Wir werden es sehen - die nächsten Zahlen/Berichte werden Aufschluss geben.

Aber Verkaufsempfehlungen sind immer auch gute Indikatoren gerade dann zu kaufen.

Noch vor 2 Wochen hätte eine negative Analystenstimme für ein 2-stelliges prozentuales Minus gesorgt

Optionen

| Boardmail an "eintracht67" |

Wertpapier: MorphoSys AG |

Meine Meinung.

https://www.google.com/...AAVuIAf0FkgEBOZgBAKABAQ&sclient=gws-wiz

Optionen

| Boardmail an "Gearman" |

Wertpapier: MorphoSys AG |

Gerade bei Morphosys haben die in den letzten Monaten doch eigentlich ständig falsch gelegen, vor allem als Morphosys mit Kursen von um die 100 Euro sieben- bis acht Mal höher bewertet wurde als jetzt.

Wäre nicht wirklich überraschend wenn die "Analysten" auch jetzt falsch liegen. Und demnächst dem sich wieder erhobenen Kurs hinterher hecheln.

Angehängte Grafik:

screenshot_20230103_194051_chrome.jpg (verkleinert auf 47%)

screenshot_20230103_194051_chrome.jpg (verkleinert auf 47%)

Hier mal ein schönes Beispiel von Bernstein bei Siemens:

Erst hat man ein Ziel von 74 Euro ausgegeben (am 17.11.2022)

https://www.ariva.de/news/...s-auf-underperform-ziel-74-euro-10429304

Am 22.11.2022 hat man das Ziel dann auf 100 Euro erhöht.

https://www.ariva.de/news/...bt-ziel-fr-siemens-auf-100-euro-10435737

Und jetzt erhöht man das Ziel auf 132 Euro.

https://www.ariva.de/news/...uf-market-perform-ziel-132-euro-10489334

Und das in nicht einmal zwei Monaten. Bei Siemens hat sich in dieser Zeit fundamental nichts getan. Nur der Kurs wollte einfach nicht auf 78 Euro gehen.

3 Jan 2023 Qube Research & Technologies Limited 2,38%

2 Jan 2023 LMR Partners 0,69%

29 Dec 2022 HRTEU 0,52%

29 Dec 2022 Whitebox Advisors 0,59%

28 Dec 2022 Citadel Advisors 0,70%

28 Dec 2022 Qube Research & Technologies Limited 2,21%

LMR Partners und Citadel Advisors haben minimal abgebaut. Qube Research & Technologies Limited hat nochmal aufgestockt.