Global Fashion Group AG - Thread!

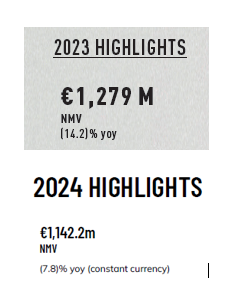

Im Jahr 2025 erwartet GFG einen NMV im Jahresvergleich in einem Bereich von (5)-5 % auf konstanter Währungsbasis, was einem NMV von 1,0-1,1 Mrd. € entspricht. Das Hauptziel der Gruppe für 2025 ist es, einen bereinigten EBITDA-Breakeven zu erreichen, obwohl es aufgrund externer Faktoren schwierig ist, den NMV im Jahresvergleich vorherzusagen. Diese Prognose spiegelt den anhaltenden Fokus von GFG wider, Gewinn und Cashflow gegenüber Umsatzwachstum zu priorisieren, wobei weiterhin eine verbesserte NMV-Leistung im Vergleich zu 2024 erwartet wird. Diese Verbesserung basiert auf positiven Umsatztrends, die im vierten Quartal 2024 und in den ersten beiden Monaten des Jahres 2025 beobachtet wurden.

Das würde also 21 Mio in Chile bedeuten. Passt ja zu meiner Aussage kürzlich von 20-25 Mio, die aber eher am unteren Rand realistisch wäre.

Ausblick etwas besser als ich erwartet hatte. Beim NMV ist die Range sogar etwas enger, was schon mal drauf hindeutet, dass sich der Vorstand sicherer ist. Und immerhin trotz Chile-Abgang nun in der Mitte +/- 0 NMV Entwicklung.

Und das wichtigste, man strebt die Profitabilität beim AEbitda an, was ich ja nicht erwartet hatte. Wobei sich das so im Wortlaut noch nicht wirklich nach einer Prognose anhört. Oder wie seht ihr das? Es ist ein "Hauptziel".

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Ich interpretiere jedenfalls die 85,1 Mio Netoverlust vor und 82,1 Mio nach weiterführenden Geschäften so.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

dann sieht man wohin hier die Reise geht,

wie gesagt, zeichnet sich hier ein Top Turnaround ab,

Ausblick sehr positiv!

Find ich gut dass man als Hauptziel für 2025 die Profitabilität nennt bzw. in den Fokus stellt.

Das Hauptziel der Gruppe für 2025 ist es, Adj zu erreichen. EBITDA Breakeven,

Ausblick:

Im Jahr 2025 geht GFG davon aus, Soja-NMV auf Basis konstanter Wechselkurse von (5)-5% zu liefern, was 1,0-1,1 Milliarden Euro an NMV bedeutet. Das Hauptziel der Gruppe für 2025 ist es, Adj zu erreichen. EBITDA Breakeven, trotz der Schwierigkeit, Soja-NMV aufgrund externer Faktoren vorherzusagen. Diese Prognose spiegelt den anhaltenden Fokus der GFG auf die Priorisierung von Gewinn und Cashflow gegenüber dem Topline-Wachstum wider, während sie immer noch eine verbesserte NMV-Leistung im Vergleich zu 2024 erwartet. Diese Verbesserung basiert auf positiven Topline-Trends, die im vierten Quartal 2024 und den ersten beiden Monaten des Jahres 2025 beobachtet wurden.

Wichtig auch, der positive Trend konnte auch in den ersten Monaten 2025 beibehalten und damit bestätigt werden.

man kann es nur Wiederholen,

aktuell haben wir bei der GFG 164 Mio. Netto Cash am Konto bei einer Börsenbewertung von 58 Mio.

alleine das Nettocash ist 3x so hoch wie die aktuelle Börsenbewertung,

beginnt der Markt nun einzupreisen, dass auch das operative Geschäft den Turnaround schafft und nachhaltig betrieben werden kann, muss und wird eine deutliche Neubewertung der Aktie erfolgen,

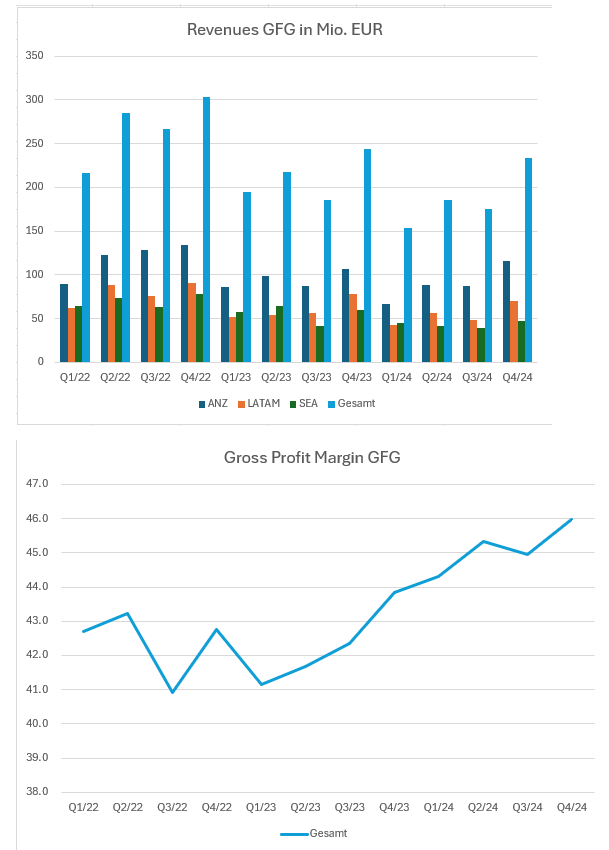

Ich hab mal die Quartale immer entsprechend farblich gegenübergestellt, um es deutlicher zu machen.

Und wenn man den Sprung dann nochmal ab Q2/24 anschaut, dann drfte klar sein, dass Q1/25 eine sehr deutliche Verbesserung gegenüber Q1/24 bringen wird, zumal der Vorstand heute vom beibehaltenen Trend in den ersten zwei Monaten spricht.

Insofern würde ich jetzt auch mal davon ausgehen, dass wir im Gesamtjahr 1-2 Mio positives AEbitda sehen dürften, und im Q4 erstmals den Breakeven auch beim Nettogewinn.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

gfg-quartale1.png (verkleinert auf 41%)

gfg-quartale1.png (verkleinert auf 41%)

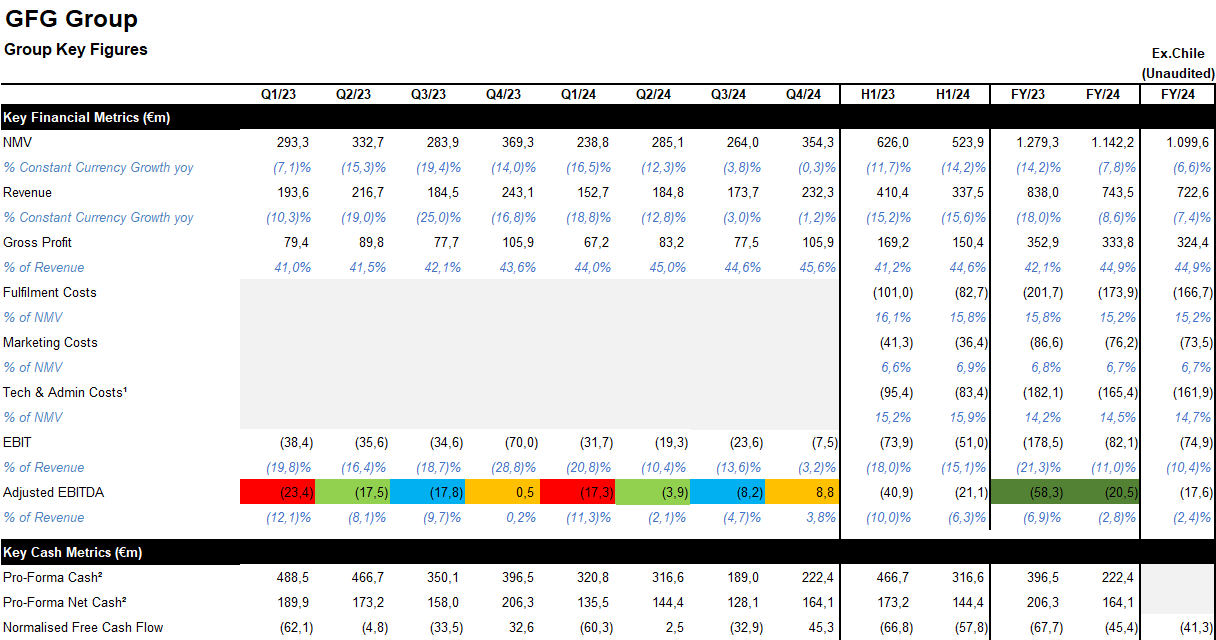

Mir fallen folgende Dinge auf:

1. Der NMV sinkt um 11% statt der in Aussicht gestellten 8%

2. MercadoLibre erhöht in Brasilien massiv den Umsatz (>30%), GFG verliert Umsatz

3. Die Bruttomarge von Theiconic in Australien war in Q4 ausserordentlich erfreulich (>48%)

Der operative Cash Flow bleibt weiter negativ, nähert sich aber mit -15 Mio. dem Break even.

Die Gross Profit Margin klingt für mich schon recht hoch und es ist fraglich, ob die weiter gesteigert werden kann.

Damit bleibt die grundsätzliche Frage:

Wird das Unternehmen die Entwicklung der letzten Quartale fortsetzen können, um irgendwann in den grünen Bereich zu kommen?

Für Australien bin ich recht zuversichtlich, für Brasilien eher nicht. Dort lässt ein übermächtiger Wettbewerber wenig Renditesteigerungen zu.

Unten die Entwicklung in der Übersicht:

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

gfgentwicklungbis2024.png (verkleinert auf 83%)

gfgentwicklungbis2024.png (verkleinert auf 83%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Im Grunde war man rein operativ schon 2024 profitabel. Die Holdingkosten hauen aber rein.

Also genug Verbesserungspotenzial hätte man noch, was die Kosten angeht, wenn man Holdingkosten reduzieren könnte, Marketplace-Anteile und Plattformgeschäft anzieht, und man generell wächst, und natürlich unprofitable Länder aussortiert.

Brasilien 163 Mio Umsatz, Australien 358 Mio ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Zwei Dinge

1. Regionen sind keine Segmente

2. Am 03.02.2025 kommunizierte GFG 8% Rückgang NMV

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

gfghat8_gesagt.png (verkleinert auf 50%)

gfghat8_gesagt.png (verkleinert auf 50%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Das heißt für mich übersetzt...

Man ist auch weiterhin bereit ,Geschäftsbereiche mit schwacher Ergebniserwartung abzugeben zu Lasten von Umsätzen und des NMV ,um so schnell wie möglich profitabel zu werden.

Frei nach Christan Lindners Grundidee

Besser gute Umsätze, als zu viele schwache Umsätze

oder eben

Mehr Klasse wie Masse!

Mich würde mal interessieren, was bei euch so als mögliches Worstcase für euer Investment bei GFG auf der Liste steht.

Mich würde mal interessieren, was bei euch so als mögliches Worstcase für euer Investment bei GFG auf der Liste steht.

Optionen

| Boardmail an "Juliette" |

Wertpapier: Global Fashion Group SA |

Mein Taschenrechner kommt auf einen Rückgang von 10,7%.

Wie GFG rechnet und auf die 7,8% Rückgang kommt, weiss ich nicht. Vielleicht ist da die Bereinigung Chile drin.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

verrechnetgfg.png

verrechnetgfg.png

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

1. Verkauf der Aktivitäten in LATAM und SEA

2. Schliessung Headquarter in Luxemburg und Verlegung des Firmensitzes nach Australien

3. Umbenennung Global Fashion Group in TheIconic

4. Volle Konzentration auf den australischen Markt

Noch ist die Liquidität für so ein Vorhaben da.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

zumindest für GFG Verhältnisse

Heute wird das Oktoberhoch auf Tagesschluss hoffentlich überboten und dann ist die Bodenbildung abgeschlossen. dann sieht der Chart wirklich schick aus!

Die ersten zwei Monate laufen laut Barchewitz auch "gut" und jetzt können die Börsenbriefe und der eine oder andere Analyst wieder kommen und das Ding pushen.

Die Börse liebt Turnarround Kandidaten :)

immer mehr Marktanteile werden auch zukünftig von offline in den online Bereich wandern,

wie katjuscha schreibt, Schon auffällig wie stark profitabel ANZ ist ( Australien/ Neuseeland)

ich hatte hier vor ein paar Tagen ja mal geschrieben, dass GFG in Australien/Neuseeland einen sehr hohen Marktanteil hat und man dort der Marktführer und so in etwa das Zalando Australiens sein dürfte,

alleine diese Tochter könnte dann schnell mal einen "Wert" von 70-80 Mio. Euro haben,

sobald wieder ein kleiner Gewinn erwirtschaftet wird und man wieder leicht wächst,

zusammen mit einem Cash Bestand von über 100 Mio. könnten also alleine diese beiden Komponenten,

Australien plus Cash Bestand schnell mal über 1 Euro je Aktie wert sein,

Brasilien und Asien mal völlig aussen vor gelassen bei der Bewertung,

aber gerade Brasilien mit den Mio. an Kunden wird definitiv auch einen gewissen Wert haben,

wir notieren selbst heute nach dem Kurssprung noch immer bei weniger als der hälfte des aktuellen Cash Bestands am Konto, das ist doch ziemlich Crazy,

da man nun langsam beginnen muss dem operativen Geschäft wieder einen gewissen Wert beizumessen,

um alleine das aktuelle Cash abzubilden müsste die Aktie bei 0,8 Euro stehen,

das operative Geschäft wäre dann noch immer mit 0 bewertet,

verrückt,