Global Fashion Group AG - Thread!

Quelle:

Optionen

| Boardmail an "BorsaMetin" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Mir wäre es recht, wenn jetzt einfach mal nur die Cashreserve bewertet wird, wenn schon weder der Unternehmenswert noch die Verlustvorträge eingepreist sind.

Im Orderbuch schon 3,50€ zu sehen.

Mir klar - keine große Aussagekraft, weil bis dahin noch Millionen Aktien ins Ask gestellt werden. Aber immerhin ne kleine Motivation...

Luxemburg: Da die Holdinggesellschaft keine operativen Aktivitäten oder wesentliche Einkünfte dort generiert, ist es unwahrscheinlich, dass diese Verluste genutzt werden können. Zudem bestehen aufgrund der Anti-Steuerumgehungsregelungen zusätzliche Einschränkungen. Operative Einheiten (z. B. Brasilien): Hier gelten lokale Regelungen z. B. in Brasilien dürfen Verlustvorträge nur bis zu 30 % des steuerpflichtigen Einkommens pro Jahr verrechnet werden. Zusätzlich besteht das Risiko, dass die Steuerbehörden die Verluste anzweifeln und somit den tatsächlichen Nutzen verringern könnten.

Zusammenfassung von KI!

Ich sehe hier keinen Hebel.

Problem: Solche Gestaltungen werden heute stark von Anti-Tax-Avoidance-Regeln (ATAD) und Substanzanforderungen kontrolliert. Ohne echte wirtschaftliche Tätigkeit vor Ort wäre die Umänderung in Strukturen die das ermöglichen kaum genehmigungsfähig. Also hier spreche ich von IP Themen usw.

Habe fast sechs Jahre in einer Lux-Holding gearbeitet und auch dort mit dem Thema Berührungspunkte gehabt. Wirklich sehr komplex.

Ich glaube (Angabe ohne Gewähr) kommen diese Verlustvorträge auch von den Kreditthemen die über die Holding laufen usw

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Wachstum gibt es nur in Landeswährung, die den Euro-Aktionären aber wenig hilft.

Die gute Nachricht: Alles etwas langsamer als zuvor.

Wir haben es hier immerhin mit einem Sanierungsfall zu tun, bei dem man vor nicht allzu langer Zeit mit einer Insolvenz rechnen musste.

Heute besteht die Hoffnung, dass das Unternehmen doch noch die Kurve bekommt. Das reicht, um auch heute den Kurs zu beflügeln. Es reicht auch, mich bei der Stange zu halten und innerhalb der nächsten zwei Jahre auf einen Kurs von 1 Euro zu hoffen.

Die Werthaltigkeit der Verlustvorträge ziehe ich in Zweifel, weil die Bedingungen, unter denen diese verwendet werden können, extrem restriktiv sind.

Sie würden nur dann etwas wert werden, wenn das Unternehmen künftig Gewinn macht. Für Dritte sind sie nicht nutzbar.

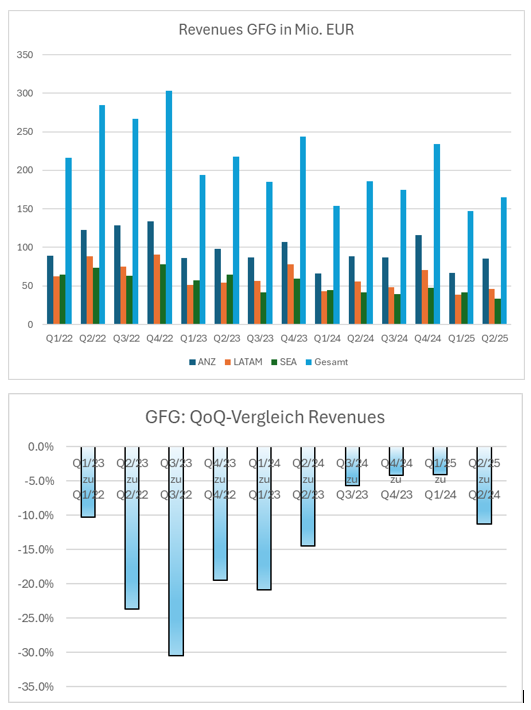

Unten die Entwicklung der Umsätze im Zeitablauf.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

gfghj12025_revenues.png (verkleinert auf 96%)

gfghj12025_revenues.png (verkleinert auf 96%)

deswegen 5 Jahre plus und wir können noch mal drüber reden,

wieviel Jahre (zehnte) GFG bei aktueller Aufstellung braucht, um den Verlustvortrag aufzubrauchen.

Geschickter wäre mehr sinnvolles und gewinnbringendes Business auf Basis der vorhandenen Plattform zu nutzen, von daher nochmal die Frage, weshalb keine EU-Sparte?

Optionen

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

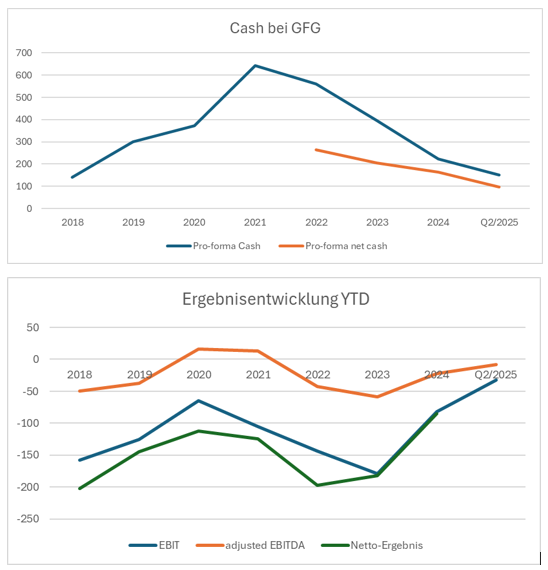

Angehängte Grafik:

gfg_hj1_2025_cash_und_ergebnis.png (verkleinert auf 93%)

gfg_hj1_2025_cash_und_ergebnis.png (verkleinert auf 93%)

Ich vermute mal nicht, oder?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

In den Grafiken sind die Kennzahlen benannt und entsprechen denen, die von GFG berichtet werden.

Dass es (noch) einen Cashburn gibt, ergibt sich für mich aus der Differenz des Cashbestands Ende 2024 (210,6) und 30.06.2025 (141,3).

Ebenfalls auf Seite 9 des Reports ist ausserdem der operative CF mit -51,6 Mio. benannt.

Darin ist das Working Capital enthalten, wie man auf Seite 18 sieht.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Du kannst ja schlecht Gesamtjahr einen Halbjahr gegenüberstellen, wenn du solche Graphiken erstellst. Im Gesamtjahr ist der WC Effekt neutralisiert, im Halbjahr nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Kommt es dazu, werden vor allem diejenigen mit tiefen Einstiegskursen einen guten Schnitt machen.

Kommt es nicht zum Delisting, dürfte sich der Aktienkurs aus meiner Sicht langfristig ebenfalls positiv entwickeln.

Unterm Strich sehe ich also in beiden Szenarien Chancen, entweder kurzfristig durch eine Abfindung oder langfristig durch Kurssteigerungen.

Optionen

| Boardmail an "Zwiebelritter" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

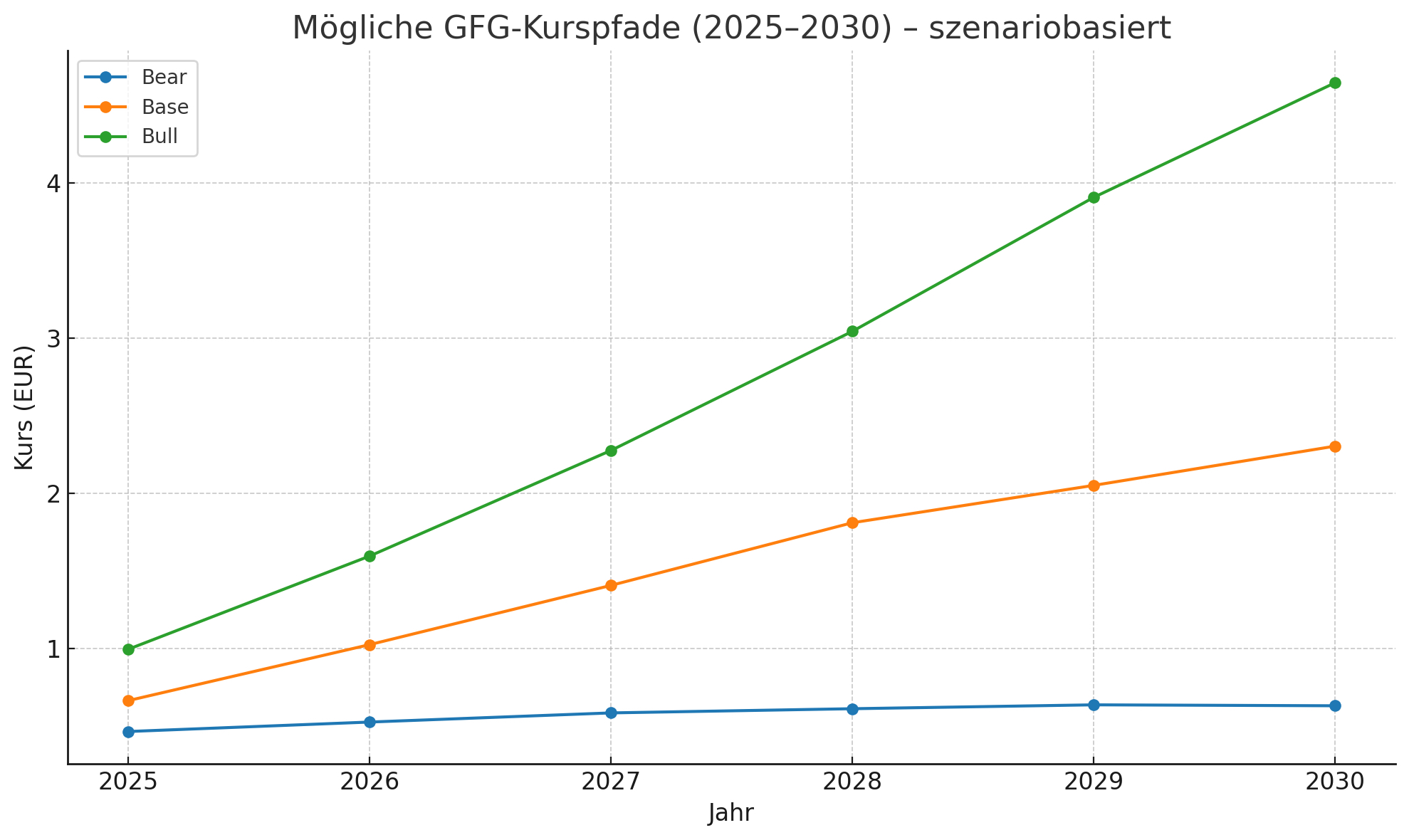

- Margenverbesserung

- Mix Richtung Marketplace

- Kostensenkungen

und heutiger Ausgangslage

- Kurs €0,38

- 225,6 Mio. Aktien

- TTM-Umsatz €744 Mio.

Bear (konservativ):

- Umsatz -1% p.a.

- KUV 0,20 bis 2030

- Kurs €0,62

Base (Turnaround gelingt, aber moderat):

- Umsatz +3 % p.a.

- KUV 0,60

- Kurs €2,30

Bull (voller Turnaround, Vertrauen zurück):

- Umsatz +7% p.a.

- KUV 1,00

- Kurs €4,60 - €4,70

Re-Rating-Trigger (kurz & messbar):

- Konzern Adj. EBITDA 0-2 % über 2-3 Quartale; GM 46 % oder höher

- SEA: NMV-Rückgang -5% (cc) und Adj. EBITDA 1% oder höher

- Cash, Net Cash stabil (kein signifikanter Burn), Guidance bestätigt.

Angaben auf Basis einer GPT Analyse. In dieser Zeitspanne kann natürlich einiges passieren aber welches Szenario ist für euch am naheliegensten?

Optionen

| Boardmail an "Chris7x7" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

attachment-33266122.jpeg (verkleinert auf 25%)

attachment-33266122.jpeg (verkleinert auf 25%)

1. SEA-Zeitplan u. Vorgehen: Management sieht SEA im ersten Drittel des Turnarounds, unprofitable Non-Core-Umsätze werden bereinigt, kurzfristig Druck auf Topline. Priorität hat die Profitabilität.

2. Kapitalstruktur:

€47,6m Wandelanleihe noch ausstehend. Management ist offen für weitere Rückkäufe bei angemessener Liquidität.

3. Marketplace, FBB-Ziele (Margenhebel):

- Marketplace-Anteil Ziel von 45% (aktuell rd. 40% v. NMV)

- Fulfilled by GFG Ziel von 38% aller Marketplace-Sendungen (aktuell rd. 36%)

- Platform Services sollen von 3% auf 5% steigen (v. Rev).

Warum das die Marge hebt: Mehr Marketplace, mehr Fulfilled by GFG, mehr Platform-Services resultiert in weniger Wareneinsatz und Lager-Abschreibrisiko, zusätzliche Servicegebühren und bessere Lieferung d.h. Bruttomarge steigt, Kapitalbindung sinkt.

4. Operative Belege für Plattform-Hebel:

Partner New Balance (NB) nach Umstellung auf Fulfilled by GFG +26% Conversion sowie 50% der Retouren binnen 1 Woche wieder verkauft. Klarer Working-Capital, GM-Effekt.

5. ANZ Service-Qualität):

OWMS-Rollout mit 1-2 Tage free standard delivery in Melbourne. Paketstation-Bestellungen +40% YoY, Service-Differenzierung stützt Nachfrage.

6. Kunden-Dynamik (konzernweit): Churn sinkt. In ANZ +4,3% aktive Kunden in Q2. Insgesamt positive Kundentrends!

Optionen

| Boardmail an "Chris7x7" |

Wertpapier: Global Fashion Group SA |