Global Fashion Group AG - Thread!

Seite 1 von 234 Neuester Beitrag: 23.07.24 13:33 | ||||

| Eröffnet am: | 20.06.19 23:11 | von: BorsaMetin | Anzahl Beiträge: | 6.832 |

| Neuester Beitrag: | 23.07.24 13:33 | von: sonnenschein. | Leser gesamt: | 1.997.676 |

| Forum: | Börse | Leser heute: | 307 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 232 | 233 | 234 234 > | ||||

Quelle:

Optionen

| Boardmail an "BorsaMetin" |

Wertpapier: Global Fashion Group SA |

https://www.heise.de/news/...rden-fuer-Temu-Shein-und-Co-9730850.html

Leider erst ab 2028 ... bis dahin sind längst die EU-Lager dieser Händler erweitert. Umsatzstärke ist hierzulande echt nicht vorhanden - ein Trauerspiel.

Ich verstehe es wirklich nicht. Es sei denn, du gehörst zu denjenigen, die denken, dass GFG in Europa etwas verkauft. In diesem Fall solltest du aber besser gar nichts mehr schreiben...

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

https://amp.smh.com.au/business/companies/...its-20240430-p5fnu8.html

Angehängte Grafik:

attachment-32621679.jpeg (verkleinert auf 43%)

attachment-32621679.jpeg (verkleinert auf 43%)

1. Journey with Zalora and SEA market

2. How SEA market is different from India market

3. Balancing short term and long term goals for Zalora, keeping it Ebita positive.

4. What does the marketing mix for Zalora look like?

5. How do you manage effective team building?

6. Future of eCommerce in India & SEA

https://youtu.be/teouGnkbruw?si=ro0mLuDyjbqPSK7F

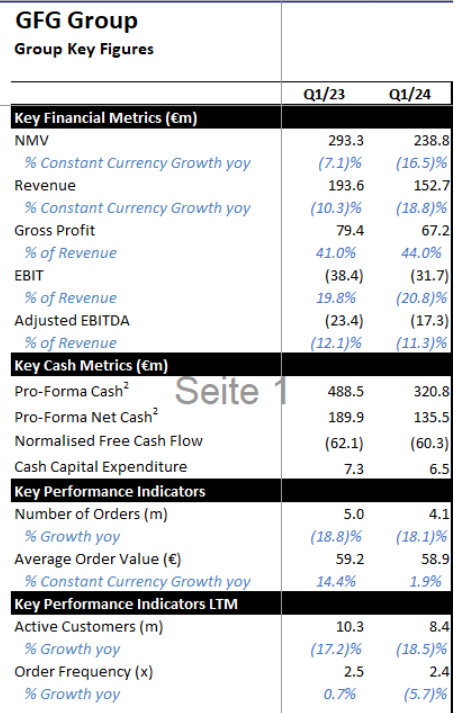

Beispielhaft die aktuellen Zahlen (siehe unten).

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

gfgtrend.png

gfgtrend.png

Denke , der Hebel ist hier enorm, wenn die Zinsen wieder sinken und die Finanzkennziffern sich auch nur etwas verbessern. Ob das am Ende in paar Jahren dann wirklich gut geht, weiss keiner. Aber die Spekulation darauf steht eben noch aus.

Und nachdem die Bondholder durch die vorzeitige Tilgung viel Geld verloren haben, wüsste ich nicht, wo das Unternehmen noch Liquidität herbekommen sollte, ausser durch das operative Geschäft, wo es nachweislich trüb aussieht.

Einzig mit der Geldanlage erzielt das Unternehmen noch ein paar Erträge. Aber immer weniger, je mehr Bonds zurückgekauft werden.

Und wie schnell der Net Cash schmilzt, sieht jeder in ober Tabelle.

Nein, es brennt bei GFG lichterloh, die Feuerwehr steht daneben und hat keine Idee, wie das Feuer gelöscht werden kann. Wenn kein Wunder geschieht, gehen dort die Lichter aus.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Und Geld gibts immer irgendwie, sei es eine KE auf vernichtendem Niveau und/oder Hedgefonds. Die sind dann auch an höheren Kursen interessiert, egal wie gerechtfertigt das ist.

Der Vergleich mit der Feuerwehr ist schon nicht weit hergeholt...das MM wirkt ziemlich hilflos, aber ich denke nicht, dass hier ein Run vor dem möglichen Worst Case ausbleibt.

Eins der Probleme für GFG ist, dass das Geschäft in Brasilien zwar gut laufen kann, bei Abwertung des brasilianischen Real gegenüber dem Euro trotzdem nichts in Luxemburg ankommt, wo die Mitarbeiter in Euro bezahlt werden wollen.

Ich wiederhole mich: Es ist ein grundsätzlicher Webfehler dieses Unternehmens, viele Ausgaben in Euro zu haben aber keine (ich wiederhole: Keine) Einnahmen in Euro.

So etwas habe ich noch nirgendwo gesehen.

Woher nimmst du deinen Optimismus?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Der BRL hat gegenüber dem Euro allerdings ca. 50% an Wert verloren (stabil gegenüber dem EUR ist nur der AUD). Da kannst du so viel hedgen wie du willst, dass bekommst du nicht korrigiert. Es sei denn, du zahlst dich d+d an Hedgingkosten.

Von daher gebe ich dir recht: Das Geschäftsmodell von GFG geht nicht auf.

Um davon abzulenken, wurde das Augenmerk der Aktionäre jahrelang auf weitgehend nutzlose Zahlen wie NMV gelegt. Oder es wurden die Kosten des Headquarters unter ferner liefen berichtet.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Der Bereich CIS war mit Abstand der größte. Logisch, dass es weniger Mitarbeiter gibt, nachdem dieser Bereich abgestoßen wurde.

Die Geschäfte in Argentinien wurden ebenfalls aufgegeben.

Überraschen dich die Personalzahlen, weil du dachtest, die behalten die Mitarbeiter der verkauften Geschäftsregionen?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Lamoda hatte extrem viel Personal zu sehr niedrigen Kosten. Ich habe mich damals schon immer gefragt, was die alle dort machen.

Ohne CIS fällt dieses viele Personal zu niedrigen Kosten weg.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

https://ir.global-fashion-group.com/financial-calendar

Q1 zum Nachlesen:

https://eqs-cockpit.com/c/fncls.ssp?u=a1a4a39d04096b5a766a4d89964b39ef