Global Fashion Group AG - Thread!

Seite 243 von 265 Neuester Beitrag: 16.07.25 12:13 | ||||

| Eröffnet am: | 20.06.19 23:11 | von: BorsaMetin | Anzahl Beiträge: | 7.607 |

| Neuester Beitrag: | 16.07.25 12:13 | von: martin30sm | Leser gesamt: | 2.854.767 |

| Forum: | Börse | Leser heute: | 278 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 241 | 242 | | 244 | 245 | ... 265 > | ||||

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

die hatten jetzt lange Geduld und haben zur Not halt weitere 3-8 Jahre Geduld.

Optionen

Die sind bei NMV und Netcash klar besser als erwartet. Ebitda hat man nicht genauer angegeben, aber Mitte der Range wären ja auch 7-8 Mio positives Ebitda in Q4.

Der Trend stimmt also für 2025, und wenn ich die Vorstandsmeldung richtig lese, wird auch da noch ein größeres Gehalt gespart. Wobei das den Kohl jetzt auch nicht fett macht, aber Kleinvieh macht auch Mist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Naja, ansonsten gibt es genug andere Schnäppchen, da spielt GFG null Rolle.

Optionen

Und das bei derzeit 163 Mio Netcash und MarketCap 48 Mio €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Insgesamt positive News!

Ich denke, dass dies bei vielen durchgerutscht sein könnte.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

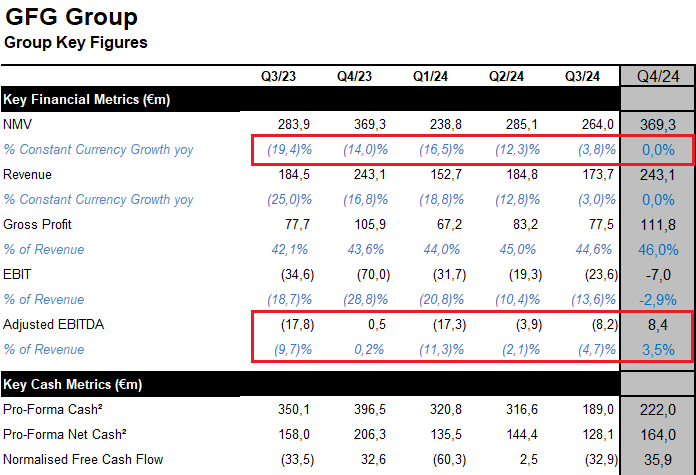

Das kleinste und stark unprofitable Segment SEA ist hingegen um 20% geschrumpft.

Da sieht man auch wieder was GFG auf einen Schlag sparen könnte, wenn man sich von SEA trennen würde, was nicht heißt, dass ich daran kurzfristig glaube. Aber in der Theorie wäre man dann ein Wachstumsunternehmen mit deutlich besserer Marge und wahrscheinlich schon jetzt ziemlich nah am BreaEven.

Ich hab übrigens mal die GFG Tabelle mit den bisher bekannten Daten ersetzt, wobei ich beim AEbitda jetzt einfach mal von -21 MIo im Gesamtjahr ausgegangen bin, aufbauend aus der Vorstandaussage man hätte etwa die Mitte der 16-28 Mio Range getroffen und der Tatsache, dass man beim NMV am oberen Rand war. Daher bin ich mit 21 Mio etwas über die genaue Mitte von 22 Mio hinausgegangen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

gfg-quartale.png (verkleinert auf 73%)

gfg-quartale.png (verkleinert auf 73%)

Ausblick: Der RSI ist zwar deutlich angestiegen, aber es stellt sich noch keine überkaufte Situation dar. Die Slow Stochastik zeigt sich auch eher neutral. Der MACD wird langsam positiv(er). Dies deutet kurzfristig auf weiter steigende Kurse hin.

Das geringe Volumen spricht jedoch dagegen. Mal sehen, ob sich daran im Verlauf der Woche noch etwas ändert, sobald sich der Markt an die neue geopolitische Realität gewöhnt hat. Gerne können Chartanalyse bewanderte Menschen hier Ihre Expertise teilen und vielleicht insbesondere eine weitere Einschätzung bezüglich des Volumens beitragen. Keine Handlungsempfehlung. Angaben ohne Gewähr.

Rein vom Trend her sollte es jetzt erstmal bis 31-32 Cents gehen. Und dann schaun wa mal weiter. Ich geh ja davon aus, dass wir dann in 4-5 Wochen mit der Veröffentlichung des Geschäftsberichts nchmal überzeugen, hoffentlich dann auch beim Ausblick. Aber da bin ich optimistisch, weil einfach zuletzt der Trend stimmte, sowohl beim NMV als auch bei der Marge. Obewohl der NMV ja immernoch 8% gestiegen ist, ist die Marge deutlich gestiegen. Und wenn nun der Umsatz beginnt zu steigen, plus vollkonsolidiert die niedrigeren Kosten (wenn auch nicht mehr so wie 2024), dann dürften wir im 2.Halbjahr 2025 ein positives AEbitda um die 15 Mio € herum sehen und im Gesamtjahr nur noch ein minimales Minus.

Ich geh davon aus, dass der Kurs daher in einem Jahr nach Verkündung eines netto positiven Q4 mindestens doppelt so hoch steht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

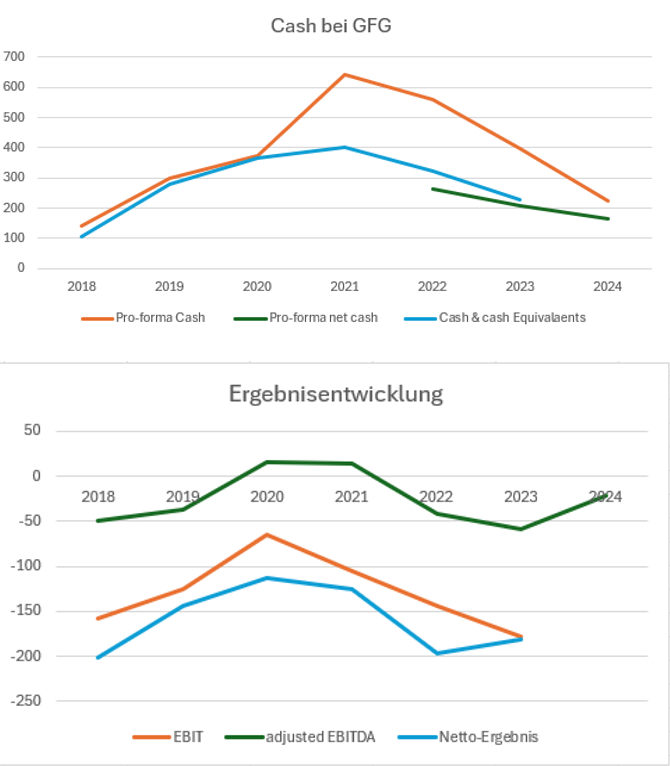

Angehängte Grafik:

ergebnisgfg.png (verkleinert auf 76%)

ergebnisgfg.png (verkleinert auf 76%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Ferner gehe ich davon aus, dass der gerade erst begonnene Konzentrationsprozess in der Branche sich fortsetzen wird. Warum sollte z.B. Zalando/About You nicht auch außerhalb Europas aktiv werden - das würde ihre Position gegenüber den Brands ja nochmal deutlich verbessern. und vielleicht finden die ja auch einen Weg, die substantiellen steuerlichen Verlustvorträge von GFG im Milliardenbereich zu heben.

Eine Nutzung von Verlustvorträgen eine Dritten kann nur im Sanierungsfall gelingen. Hier die Quelle:

https://www.haufe.de/recht/weitere-rechtsgebiete/...%20ist%20nichtig.

Ich denke, wir sollten jetzt abwarten, welche Zahlen im März gezeigt werden. Insbesondere, wie sich der NMV auf die "Revenues" ausgewirkt hat, was das Headquarter in Luxemburg verbraucht hat und was unter dem Strich herauskommt.

Das Schiff ist in schwerer See. Im letzten Quartal konnte ein Segel geflickt und eine Navigation ermöglicht werden, unten läuft aber immer noch Wasser herein, der Mast hat einen tiefen Riss und das Ufer ist weit.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Hilfreich wäre daher, wenn Du uns das Verlustnutzungsregime in Luxemburg erläutern könntest.

NMV ist bekannt.

AEbitda ist faktisch bekannt.

Dass Chaecka jetzt unbedingt noch den Umsatz abwarten will, ist halt sein typisches Spiel sich einzelne Zahlen rausgreifen und sie dann möglichst als ironisch "Erfolgsgeschichte" graphisch darzustellen.

Dass es gar nicht um die unbestritten schlechte Entwicklung 2022/23 geht, sondern um die Zukunft (weshalb wir versuchen ALLE Fakten zu betrachten und aus dem Trend der letzten 4-5 Quartale eine Prognose zu erstellen), scheint Chaecka nicht zu interessieren. Macht er aber bei anderen Aktien ganz genauso. Er tut so als würden die Bullen die Entwicklung des Cashs der letzten Jahre nicht kennen und postet dann ein möglichst krassen Chart dazu, ohne beispielsweise zu erwähnen, dass man auch viele Anleihen zurückkaufte, was diesen Chart entsprechend steil aussehen lässt, und er postet auch nicht die bessere Entwicklung der Margen und des Cashflow der letzten Zeit. Und genau darum muss es im Verhältnis zur geringen MarketCap ja gehen. Auch dazu sagt er ja nie etwas. So als ob es egal wäre auf welcher Bewertungsbasis die Entwicklung der operativen Daten stattfindet, egal ob jetzt positiv oder negativ.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve