Global Fashion Group AG - Thread!

Seite 241 von 265 Neuester Beitrag: 16.07.25 12:13 | ||||

| Eröffnet am: | 20.06.19 23:11 | von: BorsaMetin | Anzahl Beiträge: | 7.607 |

| Neuester Beitrag: | 16.07.25 12:13 | von: martin30sm | Leser gesamt: | 2.853.855 |

| Forum: | Börse | Leser heute: | 1.899 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 239 | 240 | | 242 | 243 | ... 265 > | ||||

Zudem dürften 2023/24 auch Währungseffekte ne Rolle gespielt haben.

Ohne deine Statistik gesehen zu haben (nur mit Login bei mir abrufbar), würde ich mal vermuten, dass man wie viele ECommercer 2022 den großen Rückgang nach Corona hatte, und es danach Argentien-Rückzug und Währungseffekte waren, die zumindest eine große Rolle spielten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

das mit Argentinien war mir nicht bewusst, wär jetzt natürlich interessant wie starkt der Rückgang um Argentinien bereinigt war,

hier mal der Dafiti Umsatz 2018 - 2023

359

401

372

352

316

250

Man muss jetzt mal abwarten, ob sich die hoffnungsvollen Daten zuletzt bestätigen und Dafiti sich auf dem niedrigen Niveau erstmal stabilisiert. Vielleicht konzentriert sich Mercadolibre mehr auf Fintech als auf den typische Handel, oder man hat sogar die Option solche Unternehmen wie Dafiti aufzukaufen, da man wie andere große Tecs mittlerweile einfacher über Zukäufe wachsen kann als man noch durch den eh schon sehr guten Ausbau der eigenen Logistik und Werbung wachsen kann. Irgendwann kommen diese BigTecs ja an ihre Grenzen, wenn sie eh jeder kennt und sie logistisch nahezu perfekt aufgestellt sind. Wo will beispielsweise Amazon in Deutschland noch groß organisch im klassischen Handel wachsen? Die machen entweder neue Geschäftsfelder auf oder wachsen anorganisch. Und ähnlich dürfte es langsam auch Mercadolibre gehen. Wobei die in Südamerika vermutlich immernoch den Vorteil haben, von niedrigen Niveau mehr Kunden gewinnen zu können, die es sich bisher gar nicht leisten konnten. Das gilt in Südamerika aber generell.

Na ja, man sollte da mal die nächsten Quartale genauer hinschauen. Wie gesagt, zuletzt sahen ja beispielsweise Similarweb Daten ganz vernünftig aus. Auch der Vorstand klang deutlich optimistischer. Und wie gesagt, Coronaeffekte, Argentinien und Währung dürften die letzten 2-3 Jahre auch ne große Rolle in negativer Hinischt gespielt haben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Viel wichtiger ist der Ausblick um eine realistische Einschätzung treffen zu können.

Werden dieses Jahr abermals die Black Friday und Weihnachtszahlen in Kürze veröffentlicht?

Falls ja, wirds in Kürze heiß.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Am Black Friday funktioniert zusätzlicher Umsatz nur unter Inkaufnahme von extremen Preisnachlässen.

Preisnachlässe führen zu geringerer Profitabilität.

Wer also ein Interesse am Überleben von GFG hat, sollte lieber hoffen, dass am Black Friday keine hohen Umsätze gemacht wurden.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Chaecka, selbst du musst zugeben dass sich die Profitabilität deutlich verbessert hat, und zwar auf Kosten des Umsatzes.

Ja, hinsichtlich BlackFriday hast du recht, aber generell ist GFG in Sachen Profit zuletzt auf einem guten Weg gewesen. Nettogewinne. Auf Jahresbasis dauern aber sicherlich noch ne Weile, wobei der Weg dahin auch wichtig ist, da eben die Cashposition noch sehr groß ist. Es kann für die Aktie auch schon enorm beflügeln, wenn man den cashburn reduziert. Und psychologisch kann auch schon ein Halbjahr mit positivem Ebitda oder vielleicht ein Q4/25 mit ner schwarzen Null im Nettoergebnis viel für die Aktie bewirken. Und ne Null beim Ebitda könnte es jetzt im 2.Halbjahr 24 schon fast gegeben haben, und netto halte ich es in Q4/25 für machbar, wobei man dafür dann wieder wachsen müsste. Allein durch Kostensenkungen geht es auf Dauer nicht. Trotzdem wäre es auch ein Fortschritt und wichtig für den Aktienkurs bei 150 Mio Netcash, wenn man den cashburn jedes Jahr um 15-20 Mio reduziert. Ich kalkuliere ja 2024 mit 65 Mio cashburn und 2025 nur noch mit 50 Mio. Wenn man 2026 dann nur noch bei 30 Mio liegen sollte und bis dahin auch die restlichen Anleihen zurückkaufen konnte, bin ich mir recht sicher dass der Aktienkurs weit höher stehen wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

1. Dafiti

Die Übermacht von Mercadolibre in Südamerika hatte ich bis dahin nicht so auf dem Schirm, halte sie aber für eine echte Bedrohung von GFG, weil dadurch die Margen in Brasilien weiter unter Druck bleiben.

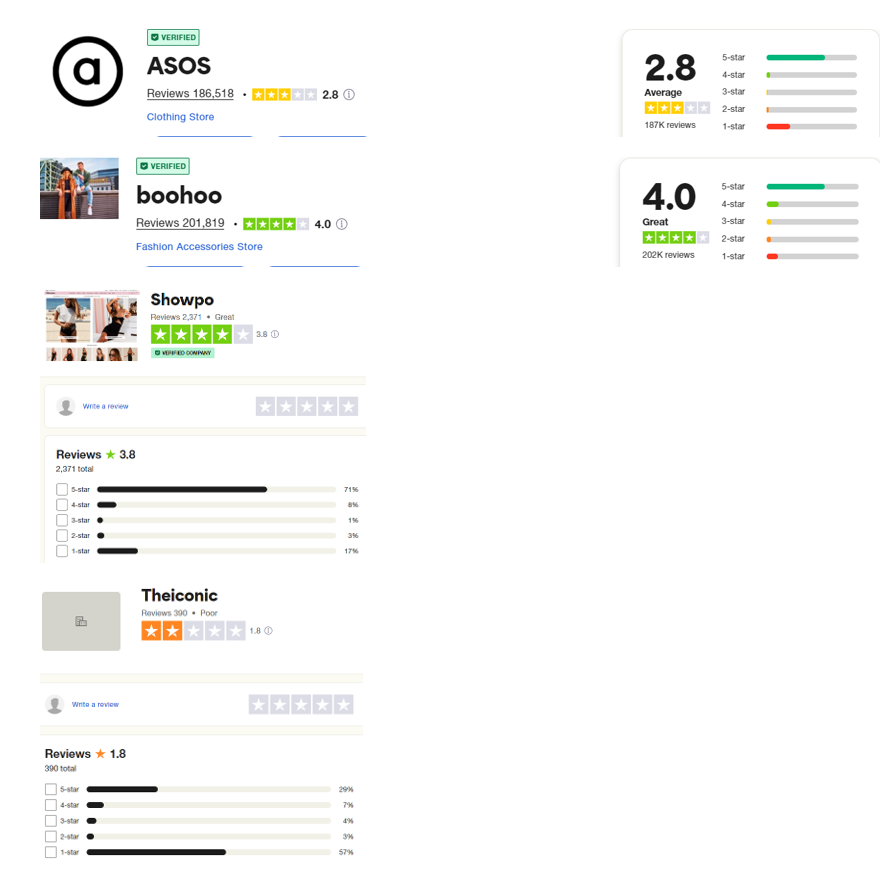

2. The Iconic

Die Hoffnung ruht auf dem zweiten grossen Markt, Australien. Aber was muss ich da lesen?

https://au.trustpilot.com/review/theiconic.com.au

Das sind verheerende Bewertungen! Jeder, der diese liest, wird woanders bestellen. warum tut Iconic nichts dagegen?

Und ja, natürlich "verbesserte" sich die Profitabilität von GFG zuletzt. Wobei ich mich immer noch schwertue, tiefrote Ergebnisse überhaupt in Verbindung mit Profitabilität zu setzen.

Bevor ich die verheerenden Bewertungen auf Trustpilot sah, wäre ich fast geneigt gewesen, Kats Perspektive beizupflichten. So aber nicht.

Ein Markt wird von einem übermächtigen Gegner angegriffen, der andere stellt die Kunden nicht zufrieden. Ich sehe für eine nachhaltige Verbesserung der Situation bei GFG keine Indizien.

Das wird nichts mehr.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Aber welchen Fan interessieren schon Fakten?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

theiconic.png (verkleinert auf 57%)

theiconic.png (verkleinert auf 57%)

Ich dachte diese Art von Argumentation gegen Firmen wäre ausgestorben. Ist ja witzig, dass sowas eine Renaissance erfährt.

Aber meine Aussagen zu trustpilot greift er natürlich sofrt auf. Ware mir fast klar. Und das obwohl es Mercadolibre unter dem Namen in Braisilien genau genommen nicht mal gibt und in der Subbranche von Dafiti eher zwei andere Unternehmen vor ihnen liegen.

na ja, nach Chaeckas fragwürduger Argumentation bei Claranova, die ja völlg neben der Spur zuletzt war, hab ich es eh aufgegeben, da noch dürber zu diskutieren. Chaecka geht es offensichtlich nicht mehr um differenzierte Aktienanalyse.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Ich sehe das tatsächlich anders. Kundenbewertungen gehören zum Marktumfeld und können für den Geschäftserfolg durchaus eine Bedeutung haben.

Die Kundenbewertungen können ein Indiz dafür sein, dass The Iconic sich das Renditeprogramm aufgegeben hat, den Kundenservice einzuschränken.

Das könnte dann hindeuten auf die von dir gemachte Beobachtung, dass sich die "Profitabilität" verbessert hat. Ob ein Sparen an diesem Ende nachhaltigen Erfolg verspricht, wäre zu diskutieren.

Deinen Querverweis auf Claranova müsstest du erklären.

Merke: Daten zur Kundenzufriedenheit gehören bei E-Commerceunternehmen zur Aktienanalyse dazu.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

selbst die besten Firmen werden dort grottig bewertet,

Zalando noch schlechter ;-)

https://at.trustpilot.com/review/www.zalando.de

Chaecka, dass du mercadolibre nicht auf dem Schirm hattest verwundert mich etwas,

das ist schon eine große und bekannte Wachstumsstory alla Amazon die mercadolibre da in Südamerika hinlegt,

klar ist aber auch, dass GFG deutlich besser abschneiden muss als bei marketscreener vorhergesagt,

https://at.marketscreener.com/kurs/aktie/...UP-S-A-60635941/finanzen/

denn laut deren Schätzungen wäre die Pleite im Jahr 2027 sehr wahrscheinlich da das Cash zu ende wär,

das GFG auch in den Corona Boomjahren hoch defizitär war und noch nie auch nur in der nähe des break even war macht die Sache nicht einfacher,

das ist hier tatsächlich ein high risk turnaround Wert,

aber dementsprechend niedrig ist die Aktie mittlerweile ja auch bewertet,

Daher hab ich ja betont, dass wir mal abwarten müssen, ob sich diese Anzeichen bestätigen. Sowas ist allenfalls ein Indiz.

Im Gegensatz dazu tust du bei deinen ständigen Postings immer so als wären deine Meinungen Fakten. Ich sage nur, das Geschäftsmodell von Claranova wäre (O-Ton) "Murks", weil man den Umsatz pro Aktie seit 2021 nicht gesteigert hätte. Und man könne Rückgänge auch nicht durch neue Ideen und Geschäftsfelder ausgleichen. Seit 2021 würde das angeblich nicht mehr funktionieren, obwohl ausgerechnet seit dem Zeitpunkt man den Umsatz gesteigert hat und die Marge sogar massiv. Es ist genau das Gegenteil von dem eingetreten, das du behauptest. Aber Hauptsache immer lustige Bildchen zu Umsatz/Ergebnis pro Aktie reinstellen, statt mal in die Detailanalyse zu gehen. Und dann auf der Grundlage falscher Annahmen eine Aussage treffen, wie das Geschäftsmodell wäre "Murks" und würde nach 2021 nicht mehr funktionieren. Ich weiß nicht, ob du das bewusst machst oder ob dur dir unbewusst selektiv Daten auswählst. Beides kein Ruhmesblatt, egal ob hier bei GFG oder bei Claranova. denn auch hier bei GFG gehst du ja nach dem gleichen Muster vor. selektiv Daten auswählen statt alle Daten zu erwähnen. Ich nenne bei beiden Unternehmen/Aktien auch die schlechten Tatsachen, egal ob hohe Verschuldung und negatives Eigenkapital bei Claranova mit hohen Zinsen, oder hier bei GFG die immernoch hohen Verluste und cashburn. Aber eben auch das bei Claranova extrem niedrige KGV und KCV oder hier hier bei GFG den hoihen cashbestand und die deutlich verbesserten Margen. Nur so kann ein Schuh draus werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

b) Bewertung der Informationen

Zu a) das sind Fakten. Zum Beispiel: "Verglichen mit australischen Wettbewerbern hat The Iconic schlechte Kundenbewertungen."

Oder: "Mercadolibre ist eine starke Konkurrenz."

Zu b) Diese unterliegen der persönlichen Einschätzung. Zum Beispiel (Trustone sinngemäss): "Für mich spielen Kundenbewertungen bei einem Unternehmen keine Rolle."

Das ist völlig o.k., wenn Informationen in ihrer Wichtigkeit und Bedeutung unterschiedlich bewertet werden, es hat ja jeder von uns einen unterschiedlichen Erfahrungshorizont und eine unterschiedliche Risikoneigung. Ich zum Beispiel sehe keinen Zusammenhang zwischen Similarweb-Daten und Unternehmenserfolg oder Charttechnik und Aktienerfolg.

Schwierig wird es, wenn Informationen verfälscht werden, zum Beispiel, indem Bewertungen einer australische GFG-Gesellschaft mit einem Wettbewerber aus Deutschland verglichen werden. Damit kann ich dann nichts anfangen. Oder, wie es der Kollege HY23... es gerne macht, dass er sich gegen die Kenntnisnahme von Informationen wehrt.

Wenn ich nach Sichtung und Analyse zu einer Einschätzung komme (z.B. "Das wird nichts mehr" oder "das Geschäftsmodell ist Murks"), dann ist es selbstverständlich, dass nicht jeder meine Meinung teilt (Siehe oben). Das haben Meinungen so an sich. Meinungen sind keine Fakten.

Ich dachte, das sei bekannt.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Nur wenn man sbichtlich Fakten weglässt, kann man sich keine sinnvolle Meinung bilden. Und wenn man wie du ständig Fakten aus dem Kontext reisst, dann kommt man (vermutlich mit einer Agenda) zu komplett unsinnigen Meinungen.

Ich kann dir das aber viel besser an deiner Argumentation bei Claranova erläutern, weil es da so extrem offensichtlich ist. Können wir gerne rüber in den WO-Thread von Claranova gehen. Hier bei GFG wäre es albern über Kleinigkeiten wie simliarweb oder trustpilot zu reden. Völlig nebensächliche Themen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

weil Zalando das state of the Art ist was die Logistik und Kundenservice betrifft,

und trotzdem diese unterirdische Bewertung dort,

wirklich jeder online Shop bei dem ich bestelle und seit Jahren zufriedener Kunde bin ist bei trustpilot unterirdisch bewertet,

trustpilot ist eine reine Ansammlung von negativen Bewertungen, ein Ventil für den einen Kunden bei dem mal was schief gelaufen ist, egal ob dem gegenüber 1. oder 10 Mio. glückliche Kunden stehen,

deshalb ist trustpilot auch für Australien einfach nicht aussagekräftig, da lege ich mich mal fest,

und um solche Details wie Similar oder Trustpilot kann es hier sowieso nicht gehen,

GFG muss die Kosten massiv senken anosten ist man in gut 24 Monaten pleite,

diesen Spagat aus massiven Kostensenkungen bzw. Effizienzsteigerungen bei gleichzeitigen erhalt des Umsatzes und der Marktanteile ist ein sehr schwieriges Unterfangen,

gelingt es, winkt ein vervielfacher, scheiter es geht man in die Insolvenz,

( dazwischen gibt es noch die Möglichkeit einer Übernahme....)

Ob es einen black friday Sonderbericht gibt ist unbekannt

So eine Schlagzeile könnte ich mir hier auch sehr gut vorstellen…

Streubesitz 38,06 %

Kinnevik AB (.. 35,05 %

Rocket Intern.. 23,41 %

Aguja Capital.. 1,20 %

Instis sind raus, bis auf die zwei Ankerinvestoren Kinnevik und Rocket, die gehalten haben,

wenn ersterer wöllte würde, er die Company null komma nix auf links drehen...

Optionen

Ändert allerdings nichts grundsätzlich daran, dass sie noch fett investiert sind, es sei denn sie haben gegen die Meldepflichten verstoßen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

https://www.bafin.de/DE/Aufsicht/BoersenMaerkte/...tel1_2_3_node.html