Global Fashion Group AG - Thread!

Seite 245 von 265 Neuester Beitrag: 16.07.25 12:13 | ||||

| Eröffnet am: | 20.06.19 23:11 | von: BorsaMetin | Anzahl Beiträge: | 7.607 |

| Neuester Beitrag: | 16.07.25 12:13 | von: martin30sm | Leser gesamt: | 2.855.788 |

| Forum: | Börse | Leser heute: | 1.299 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 243 | 244 | | 246 | 247 | ... 265 > | ||||

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

man muss ja nur mal überlegen wie es noch vor 1-2 Jahren um die GFG stand,

und nun wurde vermeldet, dass mit Südamerika und Australien zwei der drei GFG Plattformen wieder Wachtum verzeichnen, das ist für mich definitiv der Gamechanger,

da nun wieder zwei der drei Tochtergesellschaften wachsen, und die Verluste sich verringern,

muss die Frage erlaubt sein ob man das operative Geschäft noch mit Minus 160 Mio. oder so bewerten kann,

ich würde das operative Geschäft nun eher wieder mit zumindest 0 bewerten,

und alleine dafür müsste sich die Aktie nun fast verdreifachen............

Börsenwert aktuell ja bei nur 60 Mio. während das Netto Cash am Konto bei 164 Mio. liegt,

sobald der Markt hier einpreist, dass die GFG mittelfristig den break even erreicht,

wird es eine massive Neubewertung geben müssen,

eigentlich schon mit dem Q3 aber definitiv jetzt mit dem Q4 ohne weiteren Umsatzverlust hat die Aktie und das Geschäftsmodell die Intensiv Station verlassen,

und deshalb setzt nun auch eine Neubewertung beim Aktienkurs ein,

Umsatzentwicklung 2024:

Q1 -18%

Q2 -12%

Q3 -3%

Q4 -0%

geht man dann ins Detail gefällt es mir auch gut, dass zwei Töchter im Q4 schon wieder ein teils deutliches Umsatzwachstum verzeichnen konnten,

und eigentlich nur noch das große Minus der Asien Tochter ein Umsatzwachstum in Q4 verhindert hat,

in Asien wurde nun auch die Geschäftsführerin abgesetzt, hier stellt sich also die Frage,

wird man auch dort die Kurve kriegen oder verkauft oder beerdigt man dort das Geschäft,

den dann wäre die GFG mit den zwei verbliebenen Töchtern über Nacht ein Wachstumsunternehmen............

wie erwähnt macht die GFG einen Umsatz von knapp 800 Mio. Euro pro Jahr und hat 164 Mio. Net Cash am Konto,

der Umsatz ist im Q4 nun nicht mehr gesunken, sondern konnte das erste mal seit langem konstant gehalten werden,

das Ergebnis und die profitabilität verbessert sich auch laufend,

das alles, also 750 Mio. Umsatz plus 164 Mio. Netto Cash wird aktuell an der Börse mit 60 Mio. bewertet........

ich denke das zeigt wie groß hier die Chancen auf eine massive Neubewertung sind,

Optionen

| Boardmail an "2teSpitze" |

Wertpapier: Global Fashion Group SA |

und mittelfristig Übernahmephantasie gibt es hier auch noch dazu.

Optionen

| Boardmail an "2teSpitze" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "2teSpitze" |

Wertpapier: Global Fashion Group SA |

Wenn dann sind die Stücke beim Abverkauf von >1 auf unter 0.2 in andere Hände gewechselt.

Hier findet auch deshalb so wenig+Handel statt, weil so wenig Stücke im Orderbuch stehen

oder der spread halt gigantisch ist...

Optionen

bei Aktien die so runter geprügelt wurden wie die GFG ist es oft üblich dass dann eine Zeilang wenig Handelsvolumen und hohe Spreads stattfinden,

aktuell gibt es zu dieser lächerlich niedrigen Bewertung wohl auch wenig größere Verkäufer,

irgendwann steigt dann das Handelsvolumen in steigende Kurse hinein dauerhaft an, und die Spreads normalisieren sich,

wär nicht überrascht wenn wird das auch hier über die kommenden Wochen und Monate sehen,

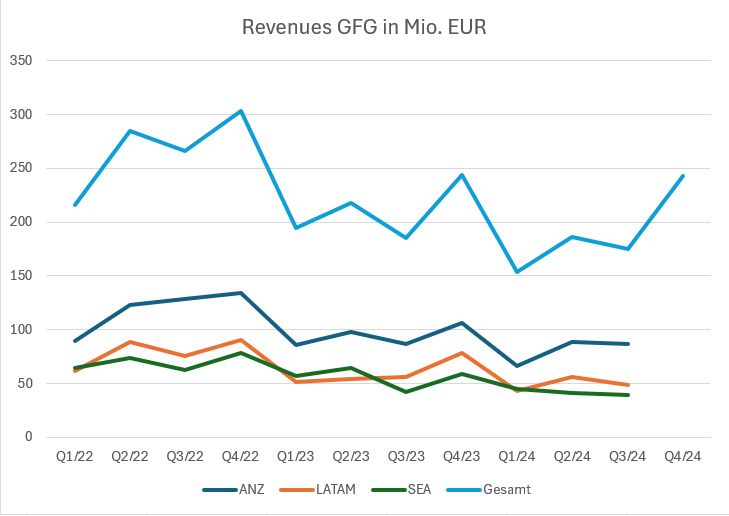

(Der Wert "Gesamtumsatz Q4/2024" beruht auf Katjuschas Schätzung)

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

gfgrevenues.png (verkleinert auf 69%)

gfgrevenues.png (verkleinert auf 69%)

ps: Anmerkung: bei der Betrachtung der Graphik den Lamoda Verkauf Ende 2022 nicht vergessen!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

auch die zeigt uns den Turnaround eigentlich sehr schön an,

im Q1/24 ging es nochmals deutlich unter das Niveau von Q1/23

Q3 und Q4 2024 dann aber schon wieder auf dem Niveau von 2023,

vielleicht magst du genau diese Grafik auch mal mit Balken Charts hier einstellen,

damit würde man den Turnaround noch besser sehen,

ich denke wir werden nun schon für das Q1/25 das erste mal seit langem wieder ein Umsatzwachstum sehen,

spätestens dann werden bei vielen im positiven Sinne die Alarmglocken läuten ;-)

und falls die Grafik nicht um die verkauften Lamoda Umsätze bereinigt ist, dann ist das Irreführend und echt unverständlich,

naja egal,

wie gesagt zeigt die Hellblaue Linie wunderbar den Turnaround an,

denn nach dem großen Umsatzminus im Q1/24 hätte im Q4/24 der Umsatz niemals auf dem Vorjahresniveau sein können wenn sich der Trend von Q1/24 bestätigt hätte,

eigentlich sogar fast schon ein Turnaround wie aus dem Lehrbuch wenn man die nackten Zahlen betrachtet,

Umsatzentwicklung 2024:

Q1 -18%

Q2 -12%

Q3 -3%

Q4 -0%

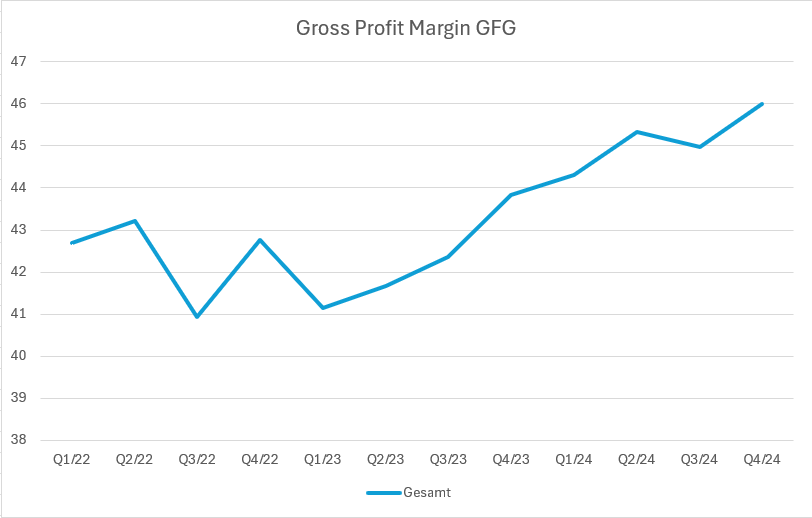

und besonders positiv, die Gross Profit Margin steigt immer weiter an,

trotz noch sinkendem bzw. stagnierendem Umsatz,

das ist gelinde gesagt sehr stark für einen Turnaround Wert,

sehen wir jetzt schon ab Q1/25 ein leichtes Umsatzwachstum bekommen wir spätestens dann eine deutliche Neubewertung,

Angehängte Grafik:

20250206174241-gfgprofitmargin.png (verkleinert auf 62%)

20250206174241-gfgprofitmargin.png (verkleinert auf 62%)

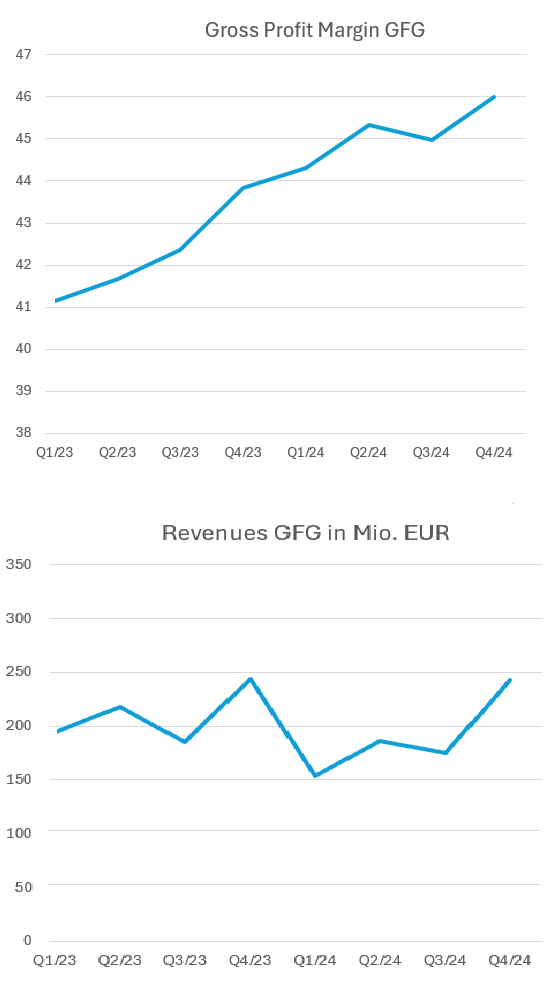

Angehängte Grafik:

gf22.png (verkleinert auf 92%)

gf22.png (verkleinert auf 92%)

Für mich ist der Kurs daher kein Abbild des "wahren" Börsenwerts der Firma, denn es finden einfach keine 1%-Transaktionen statt.

Und wenn ich es morgen schaffen sollte, 10.000 Stück bei 0,10€/Stück zu kaufen, dann habe ich doch den Firmenwert, den die anderen 99.9999% der Anteilseigner für korrekt halten, nicht verändert. Ich hätte nur den Xetra-Kurs halbiert.

Danke @chaecka dass du weiter Sachen postest, obwohl es irgendwie fast alle auf dich abgesehen haben. Ich finde immer noch die Infos von beiden Seiten (Optimist / Pessimist) interessant, ohne persönliche Angriffe.

Optionen

| Boardmail an "moonshine2002" |

Wertpapier: Global Fashion Group SA |

Lamoda ist da nirgends enthalten, weil sich das "Gesamt" nur auf die drei Segmente ANZ, SEA und LATAM bezieht.

Ich sehe ein (wie immer) umsatzstarkes Q4, einen Turnaround erkenne ich nicht, denn dafür müssten auch die ersten beiden Quartale des nächsten Jahres noch signifikant überperformen. Die Aussage "die letzten 5-6 Quartale liefen gut" würde ich tatsächlich nur für die Bruttomarge gelten lassen, alle anderen (Ergebnis- und Cash-) Indikatoren stützen diese Aussage nach meinem Verständnis nicht.

Wir können uns aber darauf einigen, dass fürs Erste der weitere Niedergang verlangsamt wurde. Die zweite Ableitung sozusagen.

Was natürlich die anderen Argumente

- Der Freefloat ist falsch angegeben

- Es gibt zu wenig Verkäufer

- irgendwann wird der Markt neu bewerten

- vielleicht sind ja Verlustvorträge etwas wert

- Erfolg versprechende Kursmuster

keinesfalls schmälern soll.

Was mir tatsächlich schwerfällt, ist, den momentanen Aktienpreis und die Gesamtsituation in Relation zu den Höchstkursen zu bewerten. Manchmal neigt man ja dazu, eine Aktie bei hohen Kursen nicht zu mögen und vergisst dann, die Meinung bei niedrigen Kursen zu korrigieren. Das ist der Punkt von Katjuscha, der mich hier am ehesten überzeugt.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

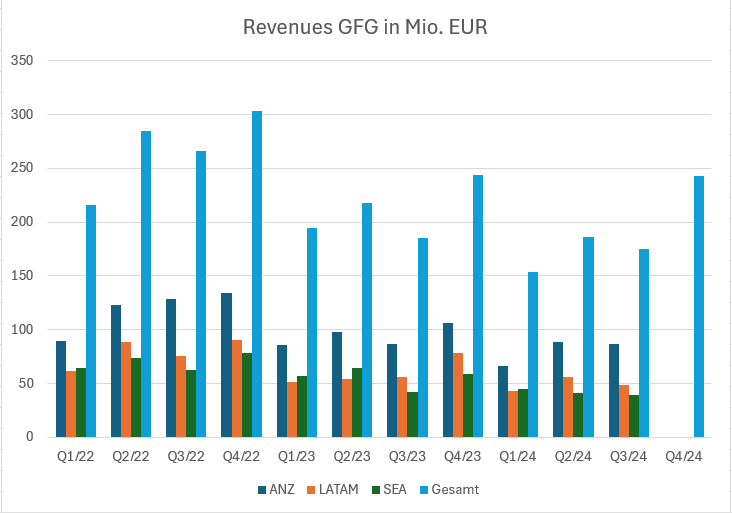

Angehängte Grafik:

gfgsaeulendiagrammrevenues.png (verkleinert auf 69%)

gfgsaeulendiagrammrevenues.png (verkleinert auf 69%)

1-2 Euro wäre aber immer noch eine super Rendite

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 86%)

unbenannt.jpg (verkleinert auf 86%)

Es gelingt mir nur selten, den sog. "Boden" zu finden. Zumeist fallen die Aktien weiter, wenn ich glaube, einen erkannt zu haben (es geht selten so gut aus wie bei Siemens Energy).

So verstanden?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Hellofresh gehört da auch dazu,

aber hier bei der Global Fashion Group war mir nach den Zahlen am Montag eigentlich Glas klar, dass wir nun eine ordentlichen Neubewertung bekommen,

die Fakten, dass es im Q4/25 seit langer langer Zeit keinen Umsatzrückgang mehr gab,

und dass 2 der 3 Tochtergesellschaften im Q4 sogar wieder teils deutliches Wachstum aufweisen,

Chaecka das ist ein Gamechanger, das war so vor 9 oder 12 Monaten noch nicht vorhersehbar,

es ist nun wirklich wahrscheinlich, dass die GFG ab Q1/25 wieder Umsatzwachstum erzielen wird,

spätestens dann muss man die Aktie wirklich Neu bewerten,

denn ein Unternehmen das wieder wächst aber noch Verluste schreibt wird vom Markt ganz anders bewertet als ein Unternehmen das schrumpft und Verluste schreibt................

meiner Meinung nach muss die Aktie nun langsam zumindest auf dem aktuell vorhandenen Netto Cash Niveau von 164 Mio. bewertet werden, aber selbst dafür müsste sich die Aktie ja noch mehr als verdoppeln aktuell,

wir haben aktuell hier ja ein Netto Cash von 0,7 Euro je Aktie,

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve