against all odds

Seite 58 von 117 Neuester Beitrag: 08.04.20 16:14 | ||||

| Eröffnet am: | 22.03.13 19:18 | von: Fillorkill | Anzahl Beiträge: | 3.904 |

| Neuester Beitrag: | 08.04.20 16:14 | von: Fillorkill | Leser gesamt: | 342.799 |

| Forum: | Börse | Leser heute: | 65 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 55 | 56 | 57 | | 59 | 60 | 61 | ... 117 > | ||||

Topbildungen können sich über Monate ziehen. Dann wäre Swingtrading angesagt und auch mit Short könnte man endlich Geld verdienen.

Die Bullen vergessen gerne, dass große Anstiege von Seitwärtsphasen abgelöst werden und es könnte nun dieser Fall eintreten. Allemal mehr mein Ding als immer nur Aufwärts, was gegen meine Mentalität läuft.

Optionen

purchases_of_treasuries.png (verkleinert auf 60%)

Optionen

Optionen

fund-flows-cumulative-usd-citigroup-research-....png (verkleinert auf 66%)

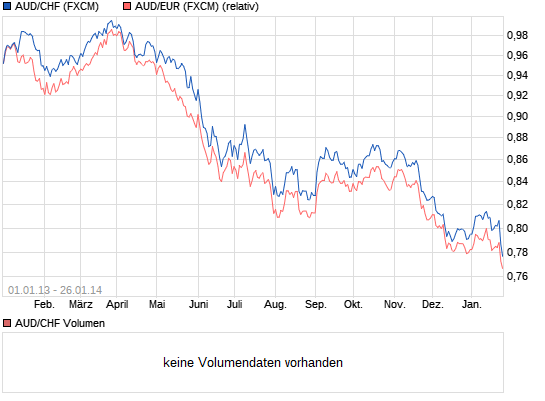

Der Aussie-Dollar zeigt allerdings Stände an, wo man sich psychologisch schon mal auf Long einstellen könnte. Habe allerdings keine Scheine gefunden, mit denen man AUD/NZD oder

AUD/CHF hier in Deutschland handeln kann. Dann müsste ich auf CFD´s ausweichen.

aud_nzd.png (verkleinert auf 28%)

Note: Steve Keen und Hyman Minsky werden in der ressentimentgetriebenen Vulgärökonomie immer wieder mal als angebliche Chefankläger in Sachen 'public debt', 'debt monetarisation' und 'money printing' zitiert. Dies ist jedoch sachlich absurd, weil sich im PK alles um das Verhältnis Private Debt vs Produktivpotential dreht. Und dieses Verhältnis im PK a grundlegend für kapitalistisches Wachstum ist, b zu zyklischen Entgleisungen führen muss und c damit die Funktion des Staates als korrigierenden Counterpart der Privaten definiert. Die Geldpolitik ('money printing') dabei als blosses Anhängsel dieser zyklischen Bewegungen, ...

Optionen

Optionen

fund-manager-gem-weighting.png (verkleinert auf 81%)

Optionen

He is a proponent of the Austrian School of economics and wrote the book Time and Money, which presents a graphical framework for capital-based macroeconomics and offers a critique of Keynesian graphical analysis. Garrison received an electrical engineering degree in 1967 from the University of Missouri–Rolla and a masters degree in economics from the University of Missouri–Kansas City in 1974. Garrison received his Ph.D. in economics from the University of Virginia in 1981. Garrison has lectured all over the world, including the London School of Economics.

Optionen

...

Fritz Machlup listed the typical views of Austrian economic thinking.[25]

(1) Methodological Individualism: In the explanation of economic phenomena we have to go back to the actions (or inaction) of individuals; groups or "collectives" cannot act except through the actions of individual members.

(2) Methodological Subjectivism: In the explanation of economic phenomena we have to go back to judgments and choices made by individuals on the basis of whatever knowledge they have or believe to have and whatever expectations they entertain regarding external developments and especially the consequences of their own intended actions.

(3) Tastes and Preferences: Subjective valuations of goods and services determine the demand for them so that their prices are influenced by (actual and potential) consumers.

(4) Opportunity Costs: The costs with which producers and other economic actors calculate reflect the alternative opportunities that must be foregone; as productive services are employed for one purpose, all alternative uses have to be sacrificed.

(5) Marginalism: In all economic designs, the values, costs, revenues, productivity, etc., are determined by the significance of the last unit added to or subtracted from the total.

(6) Time Structure of Production and Consumption: Decisions to save reflect "time preferences" regarding consumption in the immediate, distant, or indefinite future, and investments are made in view of larger outputs expected to be obtained if more time-taking production processes are undertaken.

Two important tenets held by the Misesian branch of Austrian economics should be added to the list:

(7) Consumer Sovereignty: The influence consumers have on the effective demand for goods and services and, through the prices which result in free competitive markets, on the production plans of producers and investors, is not merely a hard fact but also an important objective, attainable only by complete avoidance of governmental interference with the markets and of restrictions on the freedom of sellers and buyers to follow their own judgment regarding quantities, qualities, and prices of products and services.

(8) Political Individualism: Only when individuals are given full economic freedom will it be possible to secure political and moral freedom. Restrictions on economic freedom lead, sooner or later, to an extension of the coercive activities of the state into the political domain, undermining and eventually destroying the essential individual liberties which the capitalistic societies were able to attain in the nineteenth century.

http://en.wikipedia.org/wiki/Austrian_School

Optionen

Optionen

recessioniyc.jpg (verkleinert auf 79%)

Optionen

foreign-profits.jpg (verkleinert auf 75%)

'..Writing from the epicenter of progressive thought, San Francisco, I would call attention to the parallels of fascist Nazi Germany to its war on its "one percent," namely its Jews, to the progressive war on the American one percent, namely the "rich."..'

http://online.wsj.com/news/articles/...702304549504579316913982034286

Der Sturm der Entrüstung war im sicher und eine öffentliche Entschuldigung hat er inzwischen nachgereicht. Sein Vergleich ist sachlich insofern insane, als die Juden des 3. Reiches Mob wie Staat schutzlos ausgeliefert waren - davon kann bei den amerikanischen 'one percent' nicht die Bohne die Rede sein...

Den Grundgedanken halte ich jedoch für richtig, dass im regressiven Antikap, der Arbeitsverhältnisse naturalisiert und Kapitalverhältnisse personifiziert, systemisch notwendige Krisen damit auf einen verschwörerischen und zugleich allmächtigen Willen reduziert, ein Potential für den Holocaust enthalten ist. Denn es erscheint nur logisch, diesen verschwörerischen Willen auszuschalten, der in dieser Lesart den freien Markt sabotiert und die Krisen 'dank seiner Gier' regelmässig reproduziert. Wie eine Akutphase des regressiven Antikap aussehen kann, ist derzeit in der Ukraine zu beobachten...

Optionen

Optionen

Optionen

investitionsquote-28-01-2014.jpg (verkleinert auf 56%)

Man sieht, dass dieser Bullmarkt fundamental nicht aus dem Rahmen fällt, von 'overvalued' also nicht die Rede sein kann. Ene bärische Argumentation, die dies leugnet, muss notwendig die Datengrundlage für Fake erklären (wie zB im BT), verkommt aber damit mangels belastbarer Kriterien zu blossem Ressentiment...

Antizyklische Bären beziehen sich hingegen kritisch auf die Entwicklung des Sentiments, das seit geraumer Zeit steigende Kurse als Normalzustand referiert. Ergänzt durch die MMT, die die Blase diesmal in den Profits sieht, die sich massgeblich dem temporären Rekorddefizit 08 ff verdanken. In dieser Sicht haben sich nicht die Kurse von der fundamentalen Realität gelöst, sondern umgekehrt durch 'künstliche' Eingriffe die Realität (der Unternehmensgewiinne) von ihrer 'natürlichen' Grundlage: Privatem Consum & Investment. ..

Optionen

pe-deviation-010914-1.png (verkleinert auf 51%)

Optionen

sentiment.png (verkleinert auf 85%)

Optionen

chart1.png (verkleinert auf 75%)

Einen Teil der Gewinne ist in eine Zockerposi Stoxx 50 Long. Schein ist DE000TD0GDN7.