against all odds

Seite 55 von 117 Neuester Beitrag: 08.04.20 16:14 | ||||

| Eröffnet am: | 22.03.13 19:18 | von: Fillorkill | Anzahl Beiträge: | 3.904 |

| Neuester Beitrag: | 08.04.20 16:14 | von: Fillorkill | Leser gesamt: | 342.985 |

| Forum: | Börse | Leser heute: | 87 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 52 | 53 | 54 | | 56 | 57 | 58 | ... 117 > | ||||

Optionen

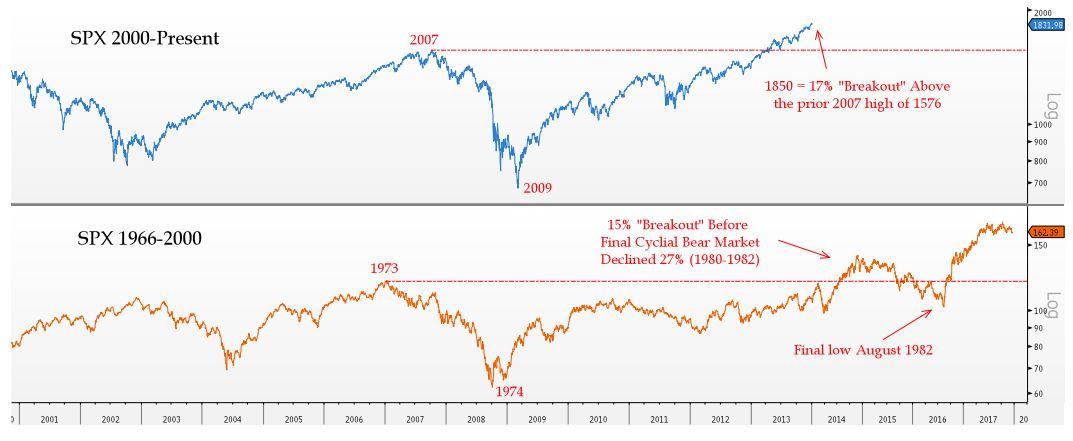

Angehängte Grafik:

secular.png (verkleinert auf 47%)

secular.png (verkleinert auf 47%)

Optionen

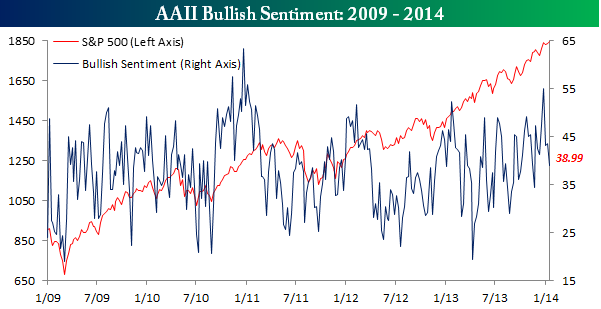

Angehängte Grafik:

bullish_sentiment011614.png (verkleinert auf 84%)

bullish_sentiment011614.png (verkleinert auf 84%)

Optionen

Angehängte Grafik:

pc.png (verkleinert auf 75%)

pc.png (verkleinert auf 75%)

Optionen

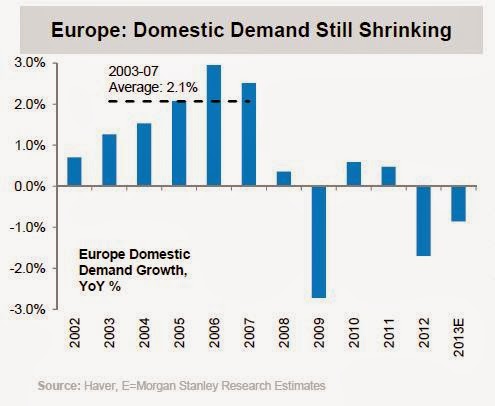

Angehängte Grafik:

europe_domestic_demand_is_still_shrinking__gr....jpg

europe_domestic_demand_is_still_shrinking__gr....jpg

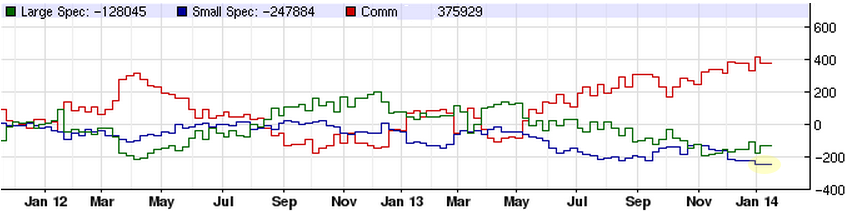

Note: 'Commercials' reflektieren das Hedging grosser Bestände

Optionen

Angehängte Grafik:

note_futures_commitment_of_traders.png (verkleinert auf 60%)

note_futures_commitment_of_traders.png (verkleinert auf 60%)

Nicht zuletzt dient die ideologische Feindbildpflege, die Suche nach einem bösen Willen, dem 'Fehlentwicklung' angelastet werden kann, der eigenen moralischen Erleichterung. Und beschreibt damit die Weise, in der sich die Agenten dieser Produktionsweise wieder fit machen für den nächsten Zyklus...

Optionen

Die Frage nach der Qualität der von diesen Gleichungen gespiegelten Geldbeziehungen können diese natürlich nicht beantworten. Auch die Steve Keen'schen Doomgesänge zur Privat Debt vs GDP wären ja bereits saldenmechanisch zu entkräften, weil diese Debt ja gleichzeitig als Asset irgendjemandes existiert. Eine qualitative Interpretation beginnt damit, die Verteilung von Assets und Debt ebenso zu hinterfragen wie die Fähigkeit, Debt vs Einkommen auch tragen zu können. ..

Ähnliches gilt für das Federal Spending, welches unzweifelhaft 'Net Assets' im Privatsektor akkumuliert. Aber die Frage ist bei wem und die Frage ist auch wie produktiv ist dieses Spending. So macht die Nettoinvestition des Staates in die NSA (2013 allein 50 Mrd) oder in Bildung bzw Infrastruktur einen qualitativen Unterschied. So kann letzteres zur zukünftigen Produktivität in der Gesellschaft beitragen, wären ersteres reine faux frais sind...

Optionen

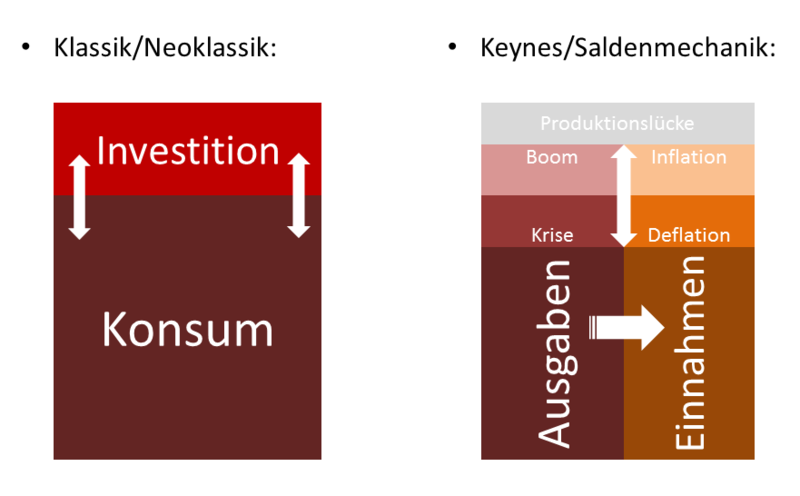

Wiki : In einer reinen Tauschwirtschaft ist das saysche Theorem eine tautologisch erfüllte Identitätsgleichung.

In einer mehrperiodigen Geldwirtschaft kann das Theorem aber über einen Teilzeitraum keine tautologische Gültigkeit für sich in Anspruch nehmen, weil die Menschen dann auch die Möglichkeit haben, Geld zu horten oder zu sparen, ohne das Ziel zu haben, selbst damit Güter zum aktuellen Zeitpunkt zu kaufen. Jede Produktion schafft zwar Einkommen in genau der Höhe dieser Produktion, so dass die produzierten Güter mit diesem Einkommen nachgefragt werden können, aber Produktion und Einkommen, die während eines Booms hoch sind, können in einer Krise sehr tief sinken. Die Produktion orientiert sich immer an der Nachfrage, so dass in einer Absatzkrise Produktion und Einkommen weit unter das Produktionspotenzial fallen können, wenn die Nachfrage unter dem Versuch leidet, aus Einnahmeüberschüssen Geldvermögen zu bilden. Die Unternehmen werden dabei vermeiden, auf Lager zu produzieren, nur um das Produktionspotenzial auszulasten und die angestrebten Ersparnisse zu ermöglichen.

Nur wenn es einen Mechanismus gibt, der dafür sorgt, dass sich die Investitionen mit den angestrebten Ersparnissen bei einer optimalen Auslastung des Produktionspotenzials decken, ist das Saysche Theorem in einer modernen Geldwirtschaft gültig. Als diesen Mechanismus sehen die Anhänger meist den Zinssatz. Der Gütermarkt wird in einer Geldwirtschaft nach dem sayschen Theorem deshalb nicht über den Preis geräumt, sondern über den Marktzins.[9] Teilgütermärkte (z. B. der Getreidemarkt) werden über den Preis geräumt.

Nach der klassischen Auffassung hat das Saysche Theorem auch dann Gültigkeit, wenn Geld gespart wird. Es wird davon ausgegangen, dass Banken das gesparte Geld verleihen würden, wodurch es letztlich nachfragewirksam bleibt, da Unternehmen damit Investitionsgüter nachfragen können. Der Marktzins regelt nach klassischer Auffassung das Gleichgewicht von Angebot und Nachfrage bei voller Auslastung des Produktionspotenzials. Diese klassische Darstellung, dass Banken erspartes Geld verleihen, entspricht jedoch nicht der gängigen Praxis: Bei Kreditgewährung wird der Kreditbetrag dem Kreditnehmer gutgebucht (Einlagen von Sparern werden dafür nicht benötigt - siehe auch Kreditgeld). Wenn ein Haushalt sein Geld ausgibt, ist es nicht weg, sondern auf einem anderen Konto. Geld wird also in einer Ökonomie durch das Sparen nicht vermehrt und durch das Ausgeben nicht verringert. Jedoch sinkt, durch das (nicht nachfragende) Sparen von Geld, die Güternachfrage...

Vergleich Say vs Saldenmechanik

Optionen

Angehängte Grafik:

klassik_keynes.png (verkleinert auf 63%)

klassik_keynes.png (verkleinert auf 63%)

In manchen Punkten kommen wir zu gar nicht so unähnlichen Betrachtungen.

Ausführlichere Antwort folgt ein wenig später.

Optionen

Nur als Beispiel: 'Das bedeutet, dass bei Bildung von monetären Überschüssen der privaten Nichtunternehmer (wie dies in der Gesamtheit üblicherweise auftritt)[18] und gleichzeitig angestrebter Entschuldung der inländischen Unternehmen, dies überhaupt nur durch einen zusätzlichen Ausgabenüberschuss des eigenen und/oder eines ausländischen Staatshaushalts finanziert werden kann - umgekehrt können Budgetdefizite nur dann erfolgreich reduziert werden, wenn andere Haushalte entweder entsparen (bereits gebildete Geldvermögen aus kumulierten Einnahmeüberschüssen verbrauchen) und/oder ihrerseits ihre Ausgabenüberschüsse erhöhen.[19]'

Wenn ich sowas hier bringe, ist das far out....

Optionen

Wenn man den Faktor Ausland einfach ausklammert und die Welt im Sinne einer Einheit als geschlossene Volkswirtschaft betrachtet, so ist das zwar global gesehen sicher nicht falsch, führt in der Betrachtung eines einzelnen Staates saldenmechanisch allerdings zu falschen Ergebnissen.

Griechenland hilft es z.B. am Ende nichts, dass durch ihre Defizite "irgendwo anders" auf der Welt eine entsprechende Einnahme generiert wird.

(Komme darauf später nochmal etwas ausführlicher zurück.)

"...dies überhaupt nur durch einen zusätzlichen Ausgabenüberschuss des eigenen und/oder eines ausländischen Staatshaushalts finanziert werden kann..."

Was allerdings nicht notwendiger bedeuten muss, dass sich andere dafür neu verschulden müssten.

Da die Verschuldung irgendwo anders ja bereits zu Überschüssen geführt hat, gibt es also irgendwo ein Surplus, das als Investition zurückfließen "könnte", ohne dass sich jemand anderes dafür neu verschulden müsste. Gerade wenn die Höhe der Schuldenstände Teil des Problems sind, liegt der Schlüssel m.E. darin, sich darum zu bemühen, dass die über den Konsum ins Ausland abgeflossenen Gelder als Investition zurückfließen.

Dafür müsste man allerdings das Angebot verbessern und versuchen, Investitionshemmnisse abzubauen, anstatt mit einem höheren Defizit u.U. dafür zu sorgen, dass sich lediglich das Aussenhandelsbilanzdefizit vergrößert.

Nicht ohne Grund wird bei bei diesen beiden Größen von einem Zwillingsdefizit gesprochen.

Die Attraktivität eines Investitionsstandortes hängt dabei im übrigen keinesfalls alleine von solchen Dingen wie den Arbeitskosten ab.

Optionen

Optionen

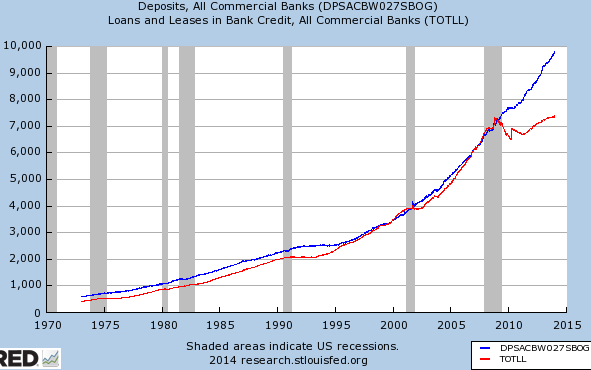

Angehängte Grafik:

loans_vs_deposits.png (verkleinert auf 86%)

loans_vs_deposits.png (verkleinert auf 86%)

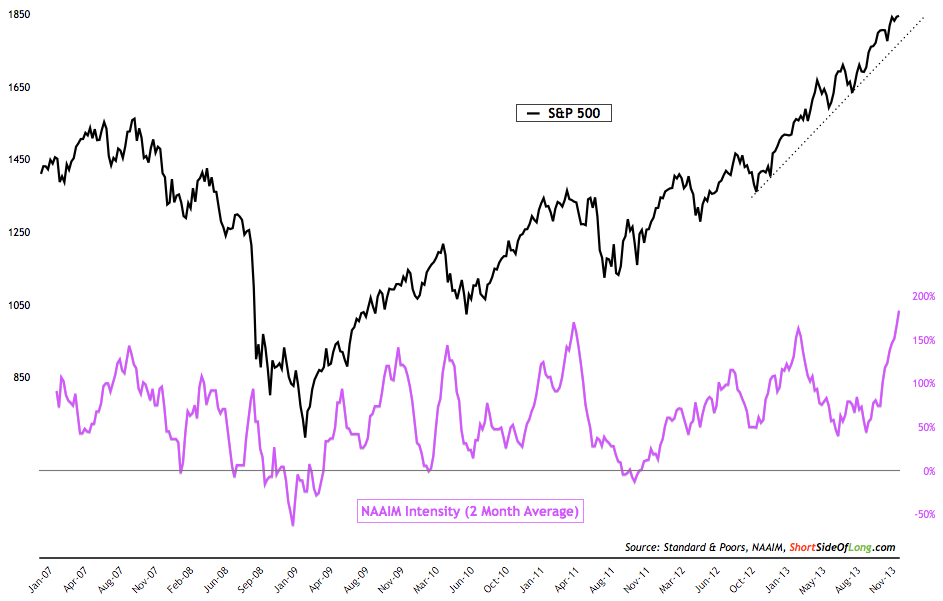

Since various fund managers have the ability to answer the survey with a range of responses ranging from 200% Leveraged Short all the way towards 200% Leveraged Long (and anything in between), what the intensity indicator tries to accomplish is to see how much variance there is among the fund managers taking part in the survey. The less variance there is, the more group think herding there is going on and usually when everyone is on one side of the boat, it is usually better to be on the other side.

Over the last several weeks, the most bullish managers have been fully invested and highly leveraged on the long side, with exposure ranging from 150% all the way to 170% net long. What is even more interesting, the most bearish managers have not been bearish at all. Their exposure has ranged from 0% (market neutral) to anything from 15% to 50% net long.

In other words, the most bearish fund managers, who are usually acting as short sellers or hedgers, have actually capitulated and turned their portfolios towards the net long side as well. ..

http://shortsideoflong.com/

Optionen

Angehängte Grafik:

naaim-intensity.png (verkleinert auf 54%)

naaim-intensity.png (verkleinert auf 54%)

Nimmt man diesen Schein als Referenz DE000TB4YVJ4, zeigt der Szenarienrechner bei einer Vola von 24 bei gleichem Kurswert am 01.06.14 sogar einen kleinen Gewinn an.

Das bedeutet für eine antizyklische Staffelung, das lediglich die Vola anspringen muss, damit so ein Trade nicht negativ endet. Fällt der Kurs sogar, gibt es einen netten Gewinn.

Das Risiko besteht darin, dass der Kurs weiter ohne Vola Seitwärts/Aufwärts läuft.

für eine antizyklische Staffelung braucht man entweder Instrumente, die erdbebensicher sind oder aber Mikro-Positionsgrössen. OS aus dem Geld mit Laufzeit 1 Jahr zähle ich nicht dazu, auch wenn ich hier klass OS wegen dem Vola-Argument grundsätzlich sehr attraktiv finde...

Tatsächlich traden wir immer unseren Bias. Es ist effektiv, diesen zu verstehen und den gewählten Hebel daran anzupassen. Nimm Zap als Beispiel: Sein antizyklischer Bias schlägt erfahrungsgemäss sehr früh um, während der Markt noch sehr lange weiter die Gegenrichtung absolvieren kann. Gewählt werden müsste vor diesem Hintergrund also ein bescheidener Hebel, was natürlich die Schlussperformance theoretisch belastet.Umgekehrt wäre aber ein hoher Hebel tödlich...

Optionen

Nun sollte jedoch der Gesamtmarkt bald mal korrigieren, damit diese Trades ihr Ziel erreichen. Ich rechne nicht mit einem hohen Gewinn, angesichts des Risikos wäre es trotzdem ordentlich und man könnte bei einer Wiederholung andere Positionsgrößen wählen.

Allerdings ist es noch nicht so weit und man sollte das Fell des Bullen erst verteilen, wenn er von der Klippe gesprungen ist.

Gold Long ist auch im Plus, obwohl ich mich da zwischendurch geärgert habe. Anstatt Gold Long war ich Brent Long, ohne es gemerkt zu haben. Ein Kunststück! Hat natürlich Geld gekostet, da Brent etwas gefallen ist bevor ich das gemerkt habe. Man, muss ich überarbeitet gewesen sein!

Die Situation der EMA's ist Dir sicherlich bewusst, bei den Amis Divergenzen und beim Dax alles am oberen Anschlag. Gepaart mit den Sentimentdaten eigentlich ein Shorteinstieg.

Ein Positionstrade kann auch über einen längeren Zeitraum gedacht werden. Man könnte alle 5% Daxanstieg mit einer Staffelposition kontern. Selbst wenn der Dax dieses Jahr noch 15% Anstieg macht, wird er dies wahrscheinlich nicht mit einigen Zacken nach unten vollziehen!

Nach dem sehr guten letzten beiden Börsenjahren ist die Wahrscheinlichkeit für solch ein Szenario gestiegen und mehr kann man an der Börse nicht erwarten und bei Short schon gar nicht!

Beide mal hat der DAX vor dem Crash noch eine unglaublich Rally hingegelegt (jeweils über 40 % in wenigen Monaten) und dann kam es erst zu einer Seitwärtsbewegung oder langsam sinkenden Kursen.

Jeweils nicht ein harter Crash mit plötzlich fallenden Kursen.

Optionen

Angehängte Grafik:

fig2.gif (verkleinert auf 80%)

fig2.gif (verkleinert auf 80%)