against all odds

Seite 42 von 117 Neuester Beitrag: 08.04.20 16:14 | ||||

| Eröffnet am: | 22.03.13 19:18 | von: Fillorkill | Anzahl Beiträge: | 3.904 |

| Neuester Beitrag: | 08.04.20 16:14 | von: Fillorkill | Leser gesamt: | 343.163 |

| Forum: | Börse | Leser heute: | 5 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 39 | 40 | 41 | | 43 | 44 | 45 | ... 117 > | ||||

Dein eigentlicher Punkt ist ja der, dass der ganze Kreditschwindel irgendwann an seinen point of no return geraten kann. Dies will ich nicht ausschliessen, nur sind die Krisen, in welchen zyklisch Kredit und damit die an diesen gebundenen Assets entwertet werden, bislang eine effektive lebensverlängernde Massnahme für einen bereits seit Jahrhunderten totgesagten Patienten gewesen...

Optionen

Optionen

Optionen

Optionen

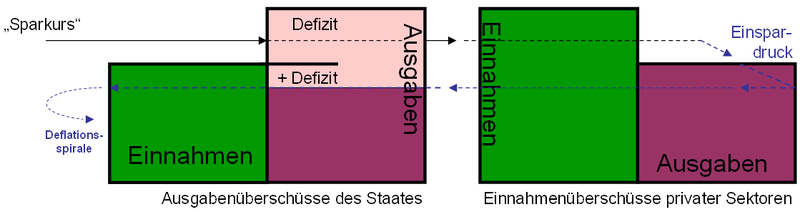

Angehängte Grafik:

sparparadoxon_(deflation).png (verkleinert auf 63%)

sparparadoxon_(deflation).png (verkleinert auf 63%)

Mich wundert es, dass du als durchtriebener Analytiker so schlechte Recherche betrieben hast.

http://www.ariva.de/forum/SILVER-407209?page=3589#jumppos89734

Optionen

Fill hat schon Recht. Wenn ich Spielzeug für meinen Sohnemann , dann kann ich in Euros schön sehen, dass ein Duplo-Fahrzeug links 50 € und rechts 70 € kostet.

Bei Bitcoins müsste ich, während ich links und rechts gucke, ja schon wieder den Gegenwert umrechnen.

Und so etwas soll irgendwann eine realistische Währung werden?

Besitzer von Bitcoins sind aus meiner Sicht Nerds und/oder Zocker.

www.kostolany-analyse.de

Ich glaube nicht daran, dass Schulden irgendwann zurückgezahlt werden.

Aber so lange Wirtschaftswachstum, Inflation usw. die Gemeinschaft denken lassen, dass irgendwann die Zahlungen erfolgen, ist alles in Ordnung.

Auch die europäische Schuldenkrise kann und wird nicht dazu führen, dass die Staaten ihre Schulden unter 60 % des BIP senken. Muss aber auch gar nicht, es reicht vollkommen, wenn die Schulden so weit gesenkt werden, dass sie wieder realistisch erscheinen.

Die Gläubiger müssen ruhig gestellt werden, mehr ist nicht notwendig.

Mit senken meine ich übrigens, dass die Schulden nicht schneller als die Inflation ansteigen. Tatsächlich Schulden abbauen wird die EU insgesamt wohl nie.

Und auch wenn es sich negativ anhört, unser Schuldensystem schafft unseren Wohlstand und führt auch dazu, dass neue Ideen vorangetrieben werden.

Aktuell sehe ich eigentlich nur Japan als sehr gefährdet an, weil die Verschuldung schon immens ist.

Hier wird man aber sicherlich mit einer steigenden Inflation und einer Abwertung des Yen arbeiten, um die Verschuldung wieder abzusenken.

Und wenn man ehrlich ist, dann ist Deutschland auch viel höher verschuldet, als es erscheint (Sozialsysteme, Pensionslasten, usw.)

www.kostolany-analyse.de

Das Schicksal hat es so gewollt, dass sehr verschiedene ideologische, spekulative und kriminelle Motive sich auf den bitcoin als Vehikel einigen konnten - mit Deinem politischen Idealismus als Stichwortgeber. ...

Optionen

Optionen

Die von mir gezeigten Indizes zeigen, dass das Transaktionsvolumen 10x so hoch liegt wie das Handelsvolumen aller großen Handelsplätze, zudem liegt dieses Ratio höher als noch im April, als es bei 2 bis 3 lag.

Auch deine Unterstellung der Motive findet ja fernab jeder Analytik rein aus dem Bauchgefühl heraus statt, eine Seite, welche ich von dir bisher nicht kannte.

Sorry fill aber du enttäuschst mich, dass du dich plötzlich auf Pfade begibst, welche man hier im Forum leider viel zu viel findet, nämlich nach Bauchgefühl zu argumentieren und in Schubladen zu denken.

Aber andererseits du bist halt auch nur ein Mensch und ein Guter zudem, daher hält sich meine Enttäuschung wahrlich in Grenzen.

Optionen

Optionen

...und Du glaubst, dass die Banken Dir dafür eine 100% Finanzierung geben würden, noch dazu ohne Sicherheiten zu verlangen? ;)

Eine Sicherheit muss dabei übrigens nicht notgedrungen immer ein materieller Pfand sein. Neben der immer etwas fiktionalen zukünftigen Ertragskraft, kommt z.B. auch die gegenwärtige Ertragskraft in Betracht, je höher und gesicherter diese erscheint, umso weniger wird die Bank auf einen zusätzlichen materiellen Pfand Wert legen, in den sie ggf. vollstrecken könnte.

Auch der gute Ruf, Qualifikation, Bildung und eine langfristige und von guten Erfahrungen und Vertrauen gekennzeichnete Geschäftsbeziehung zur entsprechenden Bank, sind Dinge, die auf einer Metaebene beliehen werden können.

Beim Studentenkredit werden zum Beispiel die mit dem Studium verbundenen späteren Berufsaussichten beliehen.

Wenn allerdings auf Grundlage dieser Dinge bereits Kredit (Glaube) in Anspruch genommen wurde, wird es irgendwann schwer, noch weiteren Kredit aufzunehmen.

Fremdkapital bedeutet bei Unternehmungen immer einen Hebel und damit auf der einen Seite einen Performanceboost und auf der anderen Seite ein höheres Risiko, wobei das bereits eingegangene (Kredit)Risiko eben eine Rolle spielt - sowohl auf Seite des Kreditnehmers bei dem Ansinnen, weiteren Kredit zu ziehen, als auch auf Seite des Kreditgebers, diesen zu gewähren.

Daran lässt sich auch mit QE oder höheren Staatsausgaben nichts ändern.

Wenn der Staat dabei bereits versucht hat, antizyklisch gegenzuwirken indem er seine eigene Verschuldung hochfährt, nach der Krise allerdings verpasst hat, diese wieder zurückzuführen, dann gerät er nach einigen weiteren Krisen bei dieser Methode irgendwann an den Punkt, seine Schuld nicht mehr beliebig erhöhen zu können, ohne selbst in eine Schuldenkrise zu geraten.

Wenn die Privaten wieder investieren und sich verschulden sprudeln in der Boomphase beim Staat auch die Steuereinnahmen. Es bräche keine Armut und keine Krise aus, wenn er in dieser Phase mit diesem (+) an Steuereinnahmen auslaufende Anleihen zurückzahlen würde, ohne diese mit neuen zu substituieren.

Wenn sich die privaten wieder verschulden kann er sich wieder etwas entschulden.

Das ist auch das, was Keynes im Sinn hatte, so allerdings niemals umgesetzt wurde.

Von der Idee hielte ich allerdings auch dann nicht all zu viel. Inflation entsteht erfahrungsgemäß sehr zeitverzögert, mitunter sogar erst nach einigen Jahren. Das bedeutet im Umkehrschluss, dass es entsprechend lange dauert, bis das Geld tatsächlich in der Realwirtschaft zirkuliert. Es besteht daher die Gefahr, dass man mit dem Versuch, sich antizyklisch gegen Wirtschaftseinbrüche zu stemmen, am Ende prozyklisch handelt und die zyklischen Bewegungen (Boom+Bust) damit auf beiden Seiten nur noch verstärkt.

Wenn man diesen delay vernachlässigt ergibt sich dann allerdings noch ein weiteres Problem. Es funktioniert auch dann nur in einer Betrachtung ex foreign oder bei einem Staat mit ausgeglichener Handelsbilanz, in der sich Exporte und Importe die Waage halten, was kaum irgendwo der Fall ist.

Es hilft nichts, wenn die als Ausgleich zur Veringerung der Geldmenge durch die Privaten vom Staat durch Verschuldung erhöhte Geldmenge nicht im Inland zirkuliert, sondern ins Ausland abfließt.

Dieses Problem besteht in Griechenland genauso wie in den U.S.A., nur in einem anderen Maße.

Das Problem lässt sich in diesem Falle durch zusätzliches deficit spending nicht verringern, sondern verschlimmert es im Hinblick auf die immer weiter ansteigende Schuld lediglich. In diesem Falle ist auch klar, dass die Staatsschuld nicht mehr antizyklisch zurückgeführt werden kann.

Keynes funktioniert vielleicht bei Liquiditätsproblemen, die sich während einer Entschuldungsphase der Privaten ergeben können - das antizyklische Zurückführen der Schuld vorrausgesetzt. Es funktioniert allerdings nicht bei Solvenz- bzw. Produktivitätsproblemen.

Sowas lässt sich nicht mit der Druckerpresse lösen.

(Ein Fiatmoney-System ist nicht zwangsläufig ein Schneeballsystem, aber ein derartiger Umgang damit macht daraus eines.)

Was ebenfalls problematisch ist, ist die quantitative Geldmenge mit Vermögen gleichzusetzen. Der Vermögensbegriff reicht weit über Geld hinaus. Auch Sachwerte zählen zum Vermögen, Geld ist lediglich ihr Substitut. Geld hat zum einen die Funktion als Tauschmittel, zum anderen kann es auch der Wertaufbewahrung dienen.

In seiner Funktion als Tauschmittel ist es unerheblich, ob man den Schokoriegel mit einer 1.000 Lira Note oder mit einer 1 Euro Münze bezahlt.

In seiner Funktion als Wertaufbewahrungsmittel spielt dieser Unterschied allerdings schon eine Rolle. Durch Inflation verliert das Geld an Wert, durch Deflation steigt sein Wert. Wenn sich die zirkulierende Geldmenge erhöht oder verringert spielen am Ende Verteilungsgesichtspunkte eine Rolle, wobei es unsinnig ist, zu behaupten, dass die Menschen bei einer größeren umlaufenden Geldmenge reicher würden und bei einer geringeren Geldmenge ärmer. Die Effekte auf den Wert des Geldes und auf der anderen Seite der der Schuld gleichen sich am Ende aus, wobei es bei der Frage, ob und wer dabei ärmer oder reicher ist auch darauf ankommt, wie groß der Geldanteil am Vermögen ist. Bei ärmeren Menschen wird er größer sein, als bei reicheren Menschen.

Da im Geld als Wertsubstitut, geleistete Arbeitskraft und getätigte Tauschbeziehungen in ihren Wertverhältnissen gespeichert sind, ist Preisstabilität ein wichtiges Ziel.

Durch eine signifikante Inflation oder Deflation würden je nachdem einer der Tauschpartner (Geld gegen Arbeitskraft oder Waren) unangemessen bevorteilt oder benachteiligt. Kleine Schwankungen in die eine oder andere Richtung wären allerdings alles andere, als eine Katastrophe.

Optionen

Wenn man glaubte, da Schulden ja auf der anderen Seite in der Bilanz als Guthaben Vermögen darstellen, könnte man damit alle Probleme des Unternehmens lösen.

Das sind keine Economics sondern gefährlicher Unsinn.

Stützel war ein großer Pionier der Saldenmechanik in den 60ern. Das heutige und als basic überall anerkannte saldenmechanische Modell des Wirtschaftskreislaufes, geht nicht unwesentlich auf seine Arbeiten zurück.

Wenn so jemand zu einer solchen Aussage wie oben gelangt, (die ich selbst vielleicht nicht ganz so hart formulieren wollte) dann könnte man vielleicht auch aufhorchen und darüber nachdenken, warum jemand, der sich auf diesem Gebiet so verdient gemacht hat, zu solcher Aussage gelangt, anstatt zu mutmaßen, dass er bei seinen Überlegungen an der Oberfläche geblieben wäre.

Optionen

So verweist MMT in der Formulierung der Wechselbeziehung Staat - Private unermüdlich auf die gegensätzlichen Bedingungen, denen beide Akteure unterliegen. Während Private sowohl als Unternehmen wie als Haushalte capital & credit constrained sind, ist der Staat, sofern money issuer, genau dies nicht - was ihn überhaupt erst in die Lage versetzt, antizyklisch zu operieren. Dein der MMT angedichteter Sanierungsvorschlag für strauchelnde Unternehmen widerspricht also den theoretischen basics...

Das Stützelzitat muss im historischen Kontext gelesen werden. Es bezieht sich auf den seinerzeit noch dominanten vulgären Keysianismus, den er defacto als Diffamierung des keyn'schen Beitrages zur Krisentheorie wahrgenommen hatte...

Optionen

Optionen

1. Der Wert läuft schlechter als der Markt (Wobei ich insbesondere Dax und Dow beobachte)

2. Die EMA Werte bei Dax und Dow sind am oberen Ende

3. Die Einzelaktie ist unter eine sichtbare Topbildung gerutscht.

Im Grunde muss der Markt aus technischer Sicht oben sein. Das Sentiment befindet sich in einem oberen bullischen Bereich, wobei Euphorie kein Muss ist. Läuft eine Aktie schon in einem starken Marktumfeld nicht gut stehen die Chancen nicht schlecht, dass diese bei allgemeiner Marktschwäche weiter einbrechen.

Dass wird sicher nicht bei allen Aktien zutreffen, weshalb man bei diesem System diversifizieren sollte.

Die Gefahr bei diesem System sehe ich darin, dass der Einzelwert schon so weit korrigiert hat, dass er in der allgemeinen Marktkorrektur eher als antizyklisches Inzest gesehen wird und Stärke zeigt. Dann sollte man bei entsprechenden EMA-Ständen im Gesamtmarkt die Reißleine ziehen.