against all odds

Seite 44 von 117 Neuester Beitrag: 08.04.20 16:14 | ||||

| Eröffnet am: | 22.03.13 19:18 | von: Fillorkill | Anzahl Beiträge: | 3.904 |

| Neuester Beitrag: | 08.04.20 16:14 | von: Fillorkill | Leser gesamt: | 343.338 |

| Forum: | Börse | Leser heute: | 8 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 41 | 42 | 43 | | 45 | 46 | 47 | ... 117 > | ||||

"If more German savings were invested at home, the current account surplus would fall by definition".

Now I can hear you all scratching your heads. What on earth has the behaviour of German savers got to do with the current account surplus?

Germany has a trade surplus, so NX is positive. A positive current account balance is a contribution to national income:

Y (national income) = NX + (C + G + I)

where C + G + I = domestic demand.

We can immediately see where the desire to run a trade surplus comes from - Y may be higher if there is a trade surplus. But if Y is constant (or delta Y < delta NX), then a trade surplus crowds out domestic demand. Domestic demand is public and private spending AND INVESTMENT. Therefore, if Y, G & C are all constant, a large trade surplus crowds out domestic investment. So what Asmussen is saying is that Germany should should seek to increase I (domestic investment), which would force NX to fall.

But I'm afraid this is simply impossible. The capital deficit is a consequence of the trade surplus, not a cause, and I is a residual. It simply is not possible to increase I without some other component falling first:

I = Y - C - G - NX

Put bluntly, the money has to come from somewhere. In China, of course, there is perhaps excessive domestic investment - but they don't have much in the way of a welfare state and they have significant financial repression, so both C and G are low and most of the national income goes into I. I suspect that attempts to increase I in Germany would be achieved by the same means - cut government spending and depress household incomes - in which case increasing I would have no effect at all on NX. So that is not what is really needed. What Germany really needs to do is to reduce NX in order to increase I, not the other way round. This could be done by cutting exports, but it would be far better if it were done by increasing imports, And actually that would be best achieved by increasing both C and G, so looser fiscal policy, really: despite my caveat in an earlier post, higher wages and lower taxes would probably result in increased imports to some degree. That would diminish net capital flows out of the country and therefore increase the amount of capital available for domestic investment.

Asmussen should have made this clear. Increasing domestic investment would be consequent upon a falling trade surplus, not the other way round. By getting the causation the wrong way round, he has missed a golden opportunity to influence German economic policy for the better.

http://coppolacomment.blogspot.de/

Optionen

Optionen

Optionen

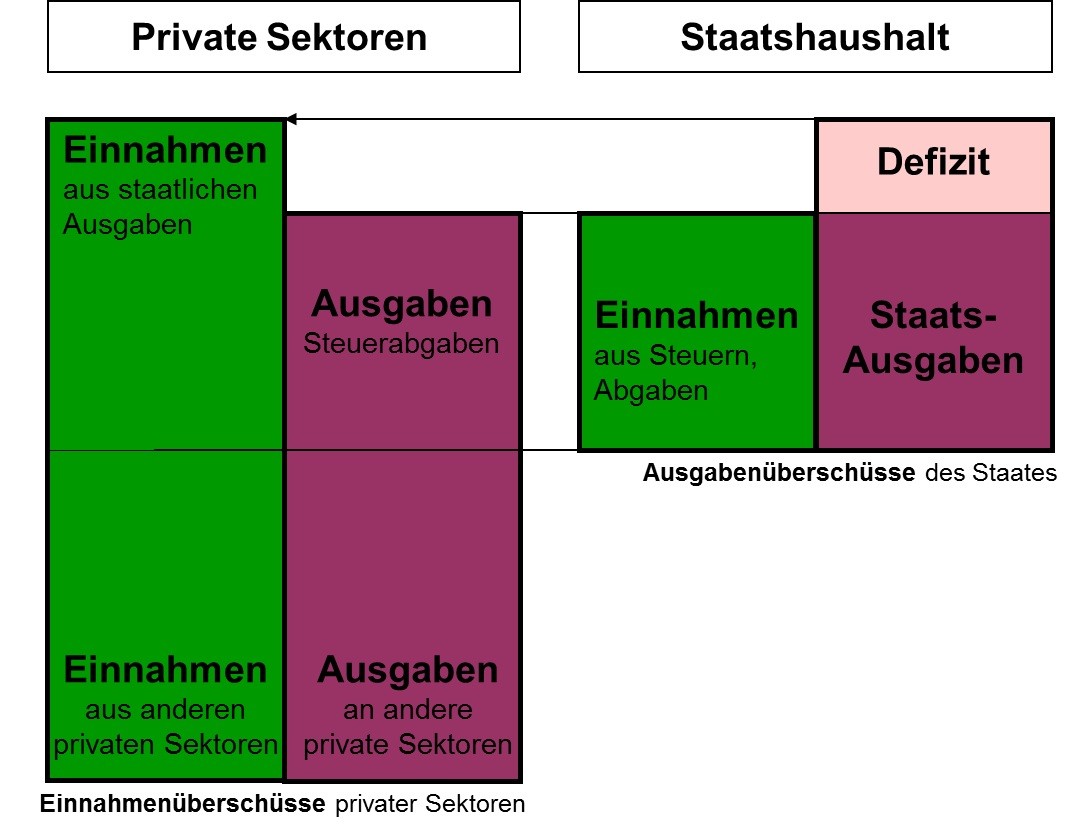

http://www.wolfgang-waldner.com/volkswirtschaftslehre/saldenmechanik/

Optionen

Angehängte Grafik:

bal.jpg (verkleinert auf 46%)

bal.jpg (verkleinert auf 46%)

Die ungelösten Probleme türmen sich vor unserer Tür und die Politik meint immer noch via Notenbanken Zeit kaufen zu können. Wir befinden uns am Ende einer großen Schuldenorgie, deren Konsequenzen einfach nicht verschwinden wollen.

Es gibt zwar riesige Vermögen, diese sind jedoch in einer Art und Weise verteilt, dass diese nicht mehr der Realwirtschaft im gewünschtem Umfang zur Verfügung stehen.

Erst wenn diese Ungleichgewichte beseitigt werden kann die Realwirtschaft stärker wachsen und entsprechende Arbeitsplätze schaffen. Ein neuer Kreditzyklus braucht Gute Einkommen und Vertrauen in die Zukunft. Beides gibt es nicht im ausreichenden Maße und da helfen auch keine Anleihekäufe der Fed oder anderer Notenbanken.

Die Finanz und Arbeitsmärkte müssen reguliert werden in der Form, dass sich eine soziale Marktwirtschaft entfalten kann. Eine unregulierte Globalisierung bringt zu viele Negative Auswirkungen mit sich.

Wir sehen in den primären westlichen Industriestaaten seit bald Jahrzehnten eine Politik zu Lasten des privaten Konsums. Dies hebelt zwangsläufig sowohl den Schuldensaldo der Privaten wie die Profits der Unternehmen. Umgekehrt werden die Vermögen entlastet, die dann entsprechend in Aktien bzw in den Kreditblasen subprime oder in der Peripherie ihre 'Ersparnis' anlegen. Die Kritik an dieser Politik ist dann die, dass sie nur noch nicht radikal genug umgesetzt werde - insbesondere in Deutschland mit seinem bemerkenswerten Sparfetischismus...

Anderseits vermag eine ideologische Agenda basale zyklische Bewegungen zwar zu modifizieren, aber nicht aufzuheben. So gehe ich davon aus, dass das industrielle Outsourcing in den westlichen Industrieländern seinen Punkt of no Return überschritten hat. Zu Lasten der EMs wird sich das Spiel drehen, was im Westen dann tendenziell zu einer wieder höheren Partizipationsrate führen wird...

Optionen

der hier Ballast abwirft ? Dann hätt ich eine Sorge weniger....

'Being a contrarian is tough, lonely and generally right'

Optionen

OS kl, Strike 8.500, Laufzeit 09.2015

'Being a contrarian is tough, lonely and generally right'

Optionen

Optionen

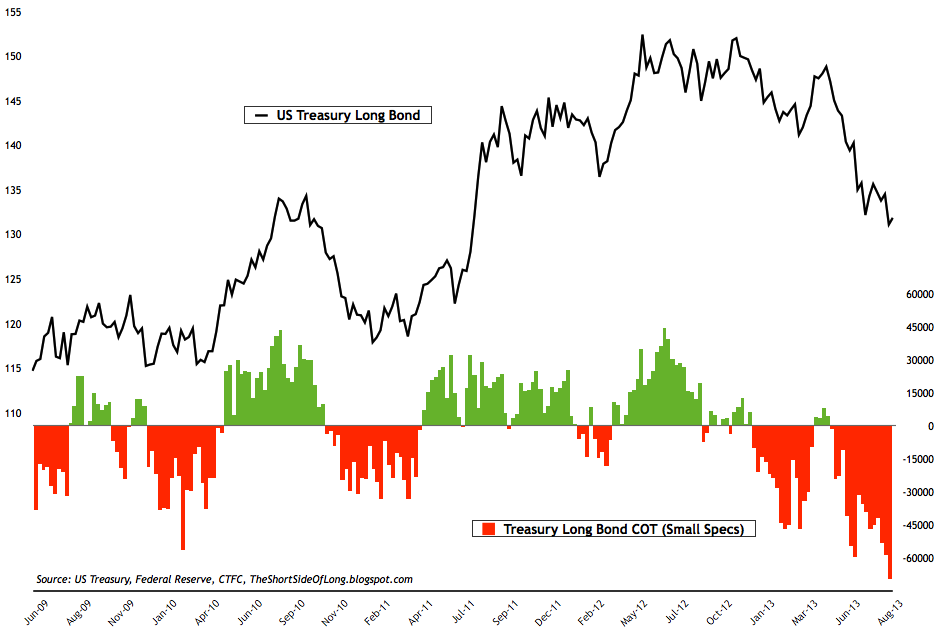

Angehängte Grafik:

treasury_bond_cot.png (verkleinert auf 54%)

treasury_bond_cot.png (verkleinert auf 54%)

Optionen

Angehängte Grafik:

obsgshort.gif (verkleinert auf 85%)

obsgshort.gif (verkleinert auf 85%)

Originalsong aus dem Clip oben:

Optionen

Optionen

http://neweconomicperspectives.org/2013/12/...oin-zero.html#more-7042

Optionen

Diese Story ist leider rundweg grotesk: Denn a fungiert QE als legitimierende Maske, hinter welcher der Staat sein Spending defacto zusammenstreicht, während gleichzeitig wirtschaftspolitischer Aktionismus vorgegaukelt wird. Und ist b QE als monetär neutraler Asset Swap sachlich überhaupt nicht in der Lage, Inflationsparameter kausal zu beinflussen - während die zero interest policy selbstverständlich als inflationärer Hebel wirken kann, dann, wenn die Nachfrage nach Kredit draussen wieder anziehen sollte. Und zuletzt beweist c die Unfähigkeit, aus dem nachgewiesenen Gegensatz zwischen eigener Diagnose und empirischer Realität mal andere Schlüsse zu ziehen als mit dem Finger auf Keynes zu zeigen. ...