against all odds

Seite 14 von 117 Neuester Beitrag: 08.04.20 16:14 | ||||

| Eröffnet am: | 22.03.13 19:18 | von: Fillorkill | Anzahl Beiträge: | 3.904 |

| Neuester Beitrag: | 08.04.20 16:14 | von: Fillorkill | Leser gesamt: | 342.784 |

| Forum: | Börse | Leser heute: | 50 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 11 | 12 | 13 | | 15 | 16 | 17 | ... 117 > | ||||

Optionen

Merkwürdige Leute, die du kennst, fill.

Optionen

Optionen

Hierzu hatte ich mal einen guten Beitrag im Web gelesen, finde nur den Link nicht mehr.

Dort wurde Jemand interviewt, der richtigerweise antwortete, dass die Stärke von Deutschland die Schwäche von Griechenland & Co. bedingt.

D.h. wenn wir von Griechenland & Co. eine Stärke erwarten, so werden wir zwangsläufig schwächer, denn Stärke und Schwäche ergibt sich nicht aus absoluten Zahlen, sondern dem relativen Vergleich miteinander.

Dies fängt z.B. damit an, dass Griechenland & Co. ihre Importquote zurückfahren und (wieder) Exportquote erhöhen würden, was sich indirekt negaziv auf unseren Export auswirken würde.

Solange dies nur Griechenland tun würde, würde dies wohl kaum ins Gewicht fallen, wenn dies jedoch zum großen Trend in Europa werden würde, so werden wir in Dtl. dies zu spüren bekommen und vermutlich von einer Rezession bedroht, sofern wir nicht wieder neue Schulden machen und somit die Binnenwirtschaft (den gefühlten Reservemotor) wieder ankurbeln.

Unterm Strich kann man guten Gewissens behaupten, dass je größer die Außenhandelsüberschüsse und Defizite sind, desto größer werden die Verwerfungen und desto höher das Risiko von Überschuldungssituationen auf der einen Seite und einer übertriebenen Stärke auf der anderen Seite (siehe China oder Deutschland).

D.h. im Grunde haben wir die Wahl, weiter Exportweltmeister und Exportrekordzahlen zu erreichen, dann aber müssen wir zwangsläufig Schuldenschnitte akzeptieren (Rückflüsse ermöglichen) oder wir schaffen keine neuen Exportrekorde, fahren unseren Export auf ein gesundes Maß runter, müssen uns dann aber weniger über Überschuldungssituationen in Griechenland & Co. Gedanken machen und Kreditausfälle nicht so sehr fürchten.

Ebenso ist dies innerhalb von Deutschland im Landesvergleich zu erkennen, hier ist Bayern Hauptexporteur und schwächere Länder sind hier eben Importeur.

Wenn Bayern, BW und Hessen nun nicht mehr zahlen wollen, so werden sie zwangsläufig so manche Schulden nicht mehr beglichen bekommen.

Wenn die jedoch weniger exportieren, so müssen die kleinere Brötchen backen.

Beides ist den starken Ländern unerwünscht, doch langfristig unausweichlich.

Optionen

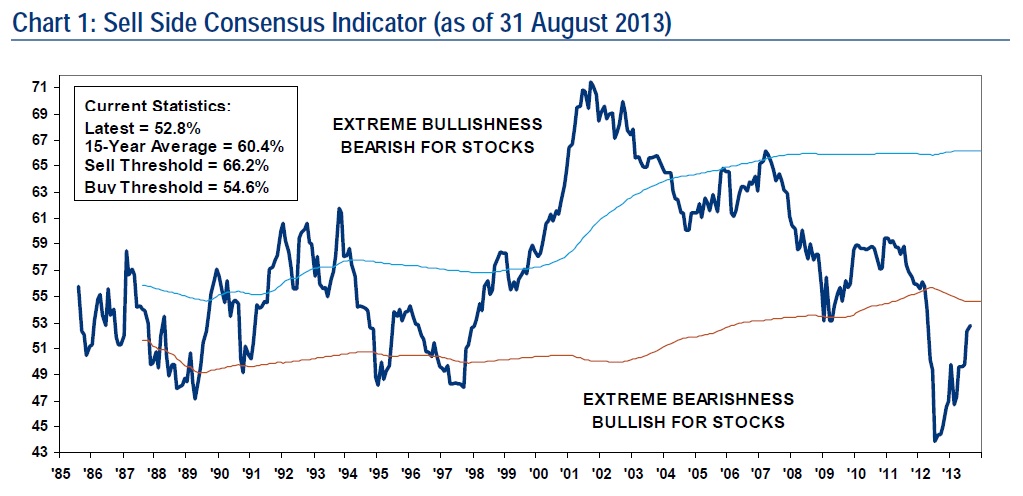

Wall Street"s bearishness is still as bad as it was at the market lows of March 2009. Given the contrarian nature of this indicator, we remain encouraged by Wall Street"s ongoing lack of optimism and the fact that strategists are still recommending that investors significantly underweight equities at 53% vs. a traditional long-term average benchmark weighting of 60-65%. Even though the S&P 500 has risen nearly 20% since sentiment bottomed, history suggests that strong equity returns can last for years after the indicator troughs.

Note that the Sell Side Indicator is based on "average recommended equity allocation of Wall Street strategists as of the last business day of each month." It has historically been a reliable contrary indicator.

Optionen

Angehängte Grafik:

chart_ssc.jpg (verkleinert auf 49%)

chart_ssc.jpg (verkleinert auf 49%)

Die Geschichte in diesem Clip ist dabei so etwas wie ein narratives Gegenstück zu den Bildern von Escher.

Es lässt sich darstellen, sieht auch stimmig aus, schaut man dann aber richtig hin, ist das Konstrukt ein Ding der Unmöglichkeit. Es geht nicht auf.

Einen tollen Track hat es jedenfalls.

Optionen

Angehängte Grafik:

escher.jpg

escher.jpg

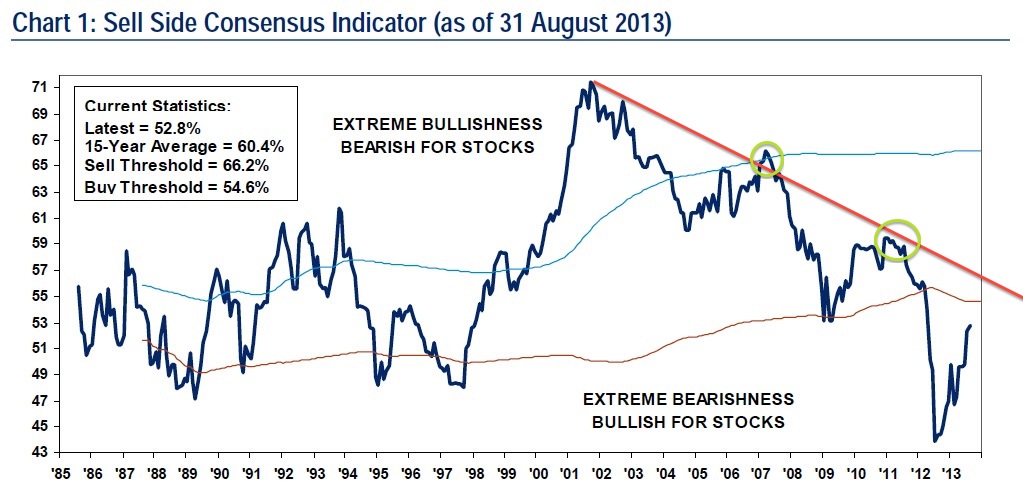

Es ist doch so, dass dieser Indikator rückwirkend betrachtet an den letzten Tops gerne Fehlsignale gesendet hat, wenn man es nur aus der Situation des Tops liest.

2007/2008 hätte man gedacht, dass das Sentiment bis zum Top noch reichlich Platz hat, das gleiche Spiel 2011.

Ich verstehe auch nicht, wie das zu deiner Argumentation des reifen Bullenmarktes passt, der nur noch seinen finalen Spike erwartet. Diese Bildchen suggerieren einen Marktboden, wo man als Antizykliker "All INN" geht!

Angehängte Grafik:

chart_ssc.jpg (verkleinert auf 49%)

chart_ssc.jpg (verkleinert auf 49%)

Dieser Indikator sagt Dir, dass Sell Side Strategists (Broker uä) in ihrem Eigenhandel eine hartnäckige Vorliebe fürs bearish-antilemmische haben (was ich aus eigener Erfahrung bestätigen kann). Seit einiger Zeit bauen sie per saldo Shortpositionen ab, was einem auf die Endphase zusteuernden Bullmarkt entspricht. Wie die Graphik zeigt, drehen Sell Sider tendenziell oben vor, unten jedoch nach dem breiten Sentiment. Dieser Indikator verspricht also aktuell steigende Kurse...

For free: Es ist nonsense, CT-Patterns auf sachfremden (Sentiment, Vola, makro...) Gebiet einzeichnen zu wollen. Die Darstellung als Chart verleitet natürlich dazu, dient aber nur der Veranschaulichung...

Optionen

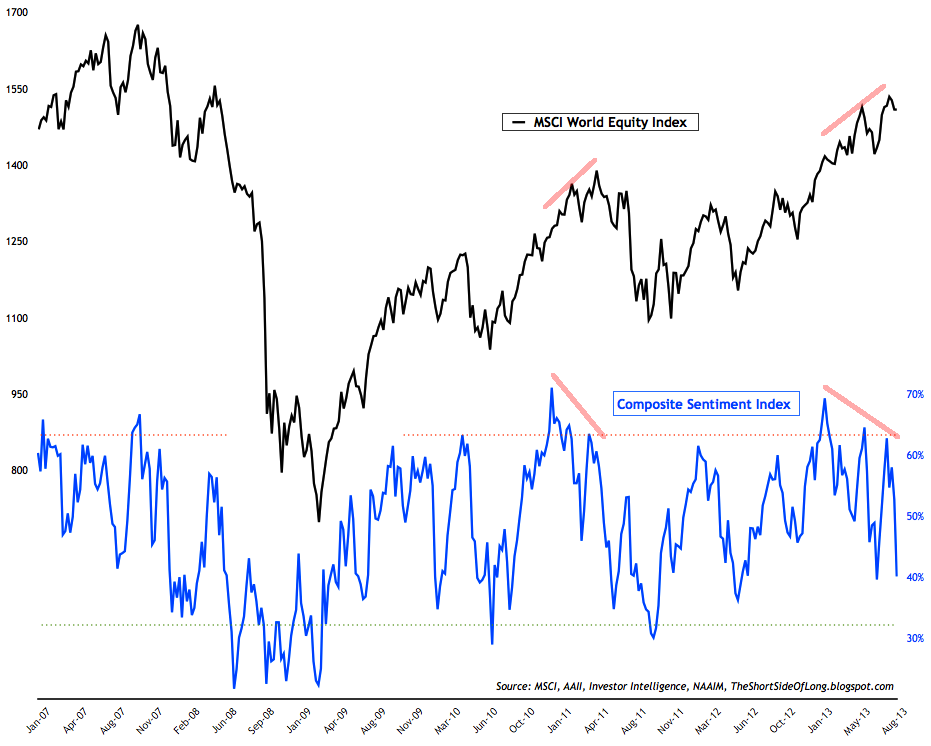

For a small fee: Falls mit Trendlinien gearbeitet wird, oder die Betrachtung von höheren oder tieferen Hochs und Tiefs herangezogen wird, handelt es sich um Trenderkennung.

Sowas lässt sich grundsätzlich auf alles anwenden, was sich graphisch in seiner Entwicklung darstellen lässt. Das ist es dann auch, was Learner oben gemacht hat.

Seinen Hinweis auf fallende Hochs und Tiefs halte ich für berechtigt.

An der nächsten Berührung mit der oberen Trendlinie könnte es sich u.U. lohnen, doch etwas genauer hinzuschauen.

Optionen

For free: Alles im Leben hat seine Zeit und verläuft in Rythmen. So auch die Hausse und die Baisse. die derzeitige Hausse hat zeitlich schon ihren Lebenzyklus überschritten. Moderne Medizin kann ihr Leben noch etwas verlängern, aber dann kommt der Tod nicht auf leisen Sohlen sondern schneller.

In #39 sieht man, dass jeder Haken nach oben rund 1-2 Jahre dauert. D.h., egal ob wir die Trendlinie erreichen, die Zeit wird langsam knapp.

Angehängte Grafik:

stock_market_sentiment.png (verkleinert auf 54%)

stock_market_sentiment.png (verkleinert auf 54%)

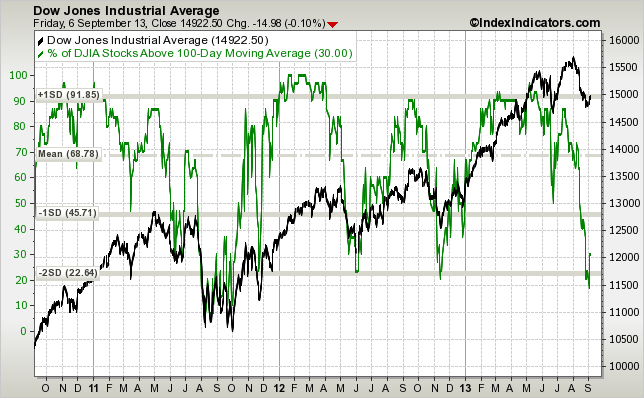

Angehängte Grafik:

djia-vs-djia-stocks-above-100d-sma-params-3y-x-....png (verkleinert auf 79%)

djia-vs-djia-stocks-above-100d-sma-params-3y-x-....png (verkleinert auf 79%)

Das sind meine Bedenken, die ich per BM ja schon geäußert hatte.

Optionen

Gerade wenn kein Downmomentum aufkommen will, könnte dies zu einem besonders hohen Downmomentum führen, sich das aufgestaute Momentum schlagartig, panikartig und vor allem ziemlich unerwartet entladen.

Sehr kritisch betrachte ich Beispielsweise die Entwicklung der öffentlichen Haushalte, welche in Deutschland mittlerweile teils Überschüsse generieren und größere Überschüsse in Aussicht stellen.

Des Weiteren sind die Importe in Griechenland, Spanien, usw. rückläufig, die Defizite werden abgebaut oder sind schon abgebaut worden und dennoch spürt man dies in Deutschland bisher kaum.

D.h. die wegbrechenden Exporte in Europa werden momentan durch Asien und den USA kompensiert.

Ansgesichts der Sparpolitik in Europa wird in den nächsten zwei drei Jahren sicherlich diesbezüglich keine positive Veränderung zu erwarten sein, d.h. unser Erfolg in Dtl. stützt sich mittlerweile auf weniger Pfeiler, nämlich Asien und den USA.

Ein Blick in den USA zeigt jedoch, dass auch dort zu hoher Wahrscheinlichkeit die Neuverschuldung eingedämmt werden muss. D.h. Wachstumsimpulse werden von den USA wohl nicht weiter ausgehen, eher wird sich hier ein eher negatives Differenzial einstellen, meiner Meinung nach.

Ein Blick nach Asien zeigt, dass Länder wie Indien mittlerweile massive finanzielle sowie auch wirtschaftliche Probleme haben und wohl als Wachstumsperspektive nicht mehr herhalten können.

Naja und China, hier läuft weiter ein Konsolidierungskurs, welcher meiner Meinung nach die nächsten Jahre negatives Differenzial erwarten lässt. D.h. China befindet sich im Wandel von einem Emerging-Market-Mega-Wachstum hin zu einem Big-Market-Langeweile-Wachstum.

D.h. von den 8% bis 12% Wachstum per Anno werden wir China vermutlich zukünftig eher bei 4% bis 6% erwarten.

Dies ist zwar immer noch ein sehr hoher Wert, doch die Gefahr droht durch Anpassungseffekte, d.h. Spekulationen welche vor allem durch die hohen Renditen getragen wurden, könnten sich in Folge der Anpassung in Luft auflösen.

Vor allem der Immobilienmarkt beinhaltet sehr viel Anpassungsbedarf.

D.h. auf Sicht der nächste 1 bis 2 Jahre siehts düster aus und aus Sicht der öffentlichen Haushalte und genannten Entwicklungen braucht es lediglich etwas Geduld und dann wird der Einbruch kommen, wie er eben alle paar Jahre kommt, zuletzt 2008 stattgefunden hatte.