Tom Tailor Holding AG

Werde es hier also künftig als unbeteiligter verfolgen, vielen Dank an Etelsen, Optimist, Torsten und die anderen für die interessanten Informationen und die Mühe.

Ich kann hier nur leider gar nichts mehr einschätzen und zudem passt TT auch nicht mehr zu meiner nun defensiveren Strategie. Euch allen noch viel Erfolg.

Optionen

| Boardmail an "Küstennebel" |

Wertpapier: Tom Tailor Holding SE |

Optionen

| Boardmail an "EtelsenPredator" |

Wertpapier: Tom Tailor Holding SE |

Optionen

| Boardmail an "EtelsenPredator" |

Wertpapier: Tom Tailor Holding SE |

Optionen

| Boardmail an "EtelsenPredator" |

Wertpapier: Tom Tailor Holding SE |

Optionen

| Boardmail an "EtelsenPredator" |

Wertpapier: Tom Tailor Holding SE |

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: Tom Tailor Holding SE |

Optionen

| Boardmail an "Küstennebel" |

Wertpapier: Tom Tailor Holding SE |

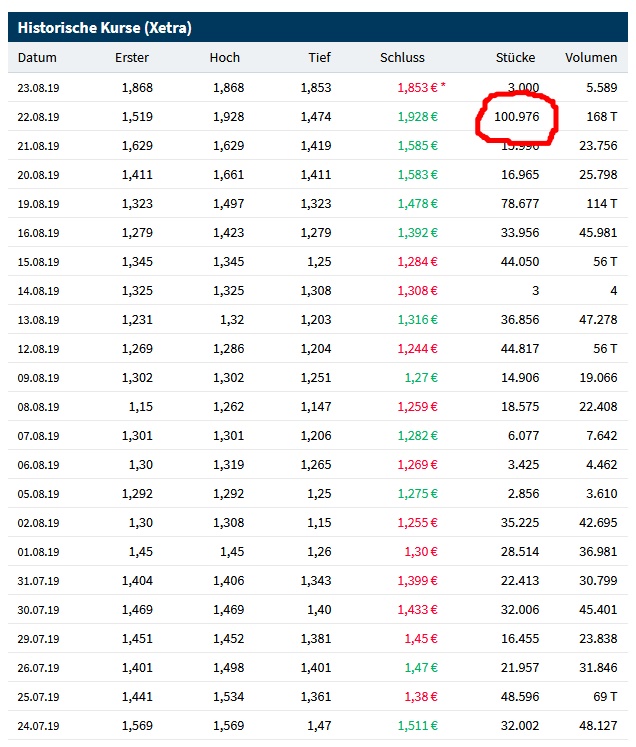

Angehängte Grafik:

snip_20190823102837.jpg (verkleinert auf 80%)

snip_20190823102837.jpg (verkleinert auf 80%)

Finde ich ziemlich dämlich, weil schlecht gedacht. Würde der Verkauf in zwei verschiedene Order gesplittet, sähe es schon besser aus.

Deshalb agiere ich im dünnen Umfeld lieber ohne SL und akzeptiere das Risiko.

Gut natürlich für diejenigen, die hier bei niedrigeren Kursen einsteigen oder nachlegen.

Nur meine Meinung.

Optionen

| Boardmail an "EtelsenPredator" |

Wertpapier: Tom Tailor Holding SE |

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: Tom Tailor Holding SE |

Optionen

| Boardmail an "EtelsenPredator" |

Wertpapier: Tom Tailor Holding SE |

Optionen

| Boardmail an "EtelsenPredator" |

Wertpapier: Tom Tailor Holding SE |

Was mir aufgefallen ist, dass das Sortiment breiter geworden ist und somit die angebotene Warenmenge in den shops. Wäre somit möglich, dass mehr Geld im Lager schlummert als früher.

Fosun gibt noch ca. 995 Mio an Thomas Cook.

Darauf bricht die Aktie ein.

Die Übernahme soll im Oktober abgeschlossen sein.

Passiert bei TT bald auch das gleiche ?

Bin auf die nächsten Tage / Wochen gespannt.

https://asia.nikkei.com/Business/Markets/...-on-equity-to-at-least-15

https://finance.yahoo.com/news/...nounces-2019-interim-090800725.html

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: Tom Tailor Holding SE |

Es geht um die 7,5 Mio. Euro fällige Kreditrückzahlung, es geht um die 18,5 Mio. Euro Nothilfe, es geht um die Neuverhandlung des Konsortialkredits. In Summe sind das sicherlich über 200 Mio. Euro - nicht "ein paar Millionen".

Und es geht um die Entwicklung einer profitablen Zukunftsstrategie, weil wenn die Firma keine Aussicht auf Gewinn hat, dann werden die Banken keine neue Finanzierung geben. Im Kern also die Frage, wie man mit Bonita umgehen soll und wie man mit der Bilanz umgehen soll, wenn Bonita vollständig abgeschrieben werden sollte und einem Käufer ggf. sogar noch etwas bezahlt werden muss.