MOR: Pipelinefortschritte führen zu Neubewertungen

nicht jeden Tag steigen sind für ihn Saubuden. Wir alle kennen doch die Analen Spezies.

Halten mit KZ 117 €. Morgen kommt einer daher und sagt 150 und schon kaufen sie wieder

alle wie die Deppen. Vielleicht geht es sogar nochmal unter 100. Wer weiß ? Dan stehe ich

auf der Matte und Kaufe. Also " Think positiv " das wird schon wenn erst mal der erste

Rubel rollt.

Die Zulassung wurde immer für 08/2020 anvisiert und August ist für mich nicht das 2. Quartal. Das kann der Analyst also nicht meinen. Also für was sollte MOR im 2. Quartal signifikante Meilensteinzahlungen erhalten, von denen der Markt nichts wusste, welche auch nicht gekommen sind und nur vom Analyst von Independent Research anscheinend erhofft wurden?

So oder so... eine sehr mangelhafte und peinliche Leistung des Analysten und des Analystenhauses.

---

INDEPENDENT RESEARCH stuft MORPHOSYS auf 'Halten'

FRANKFURT (dpa-AFX Analyser) - Das Analysehaus Independent Research hat Morphosys nach dem deutlichen Kursanstieg von "Kaufen" auf "Halten" abgestuft und das Kursziel von 138 auf 117 Euro gesenkt. Der Antikörperspezialist habe seine Erwartungen im zweiten Quartal klar verfehlt, schrieb Analyst Tobias Gottschalt in einer am Dienstag vorliegenden Studie. Gerade von der Kooperation mit Incyte hatte er sich weitere Sondererträge und Meilensteinzahlungen erhofft. Er kappte seine Schätzungen entsprechend deutlich./ag/gl

Morphosys hat aber mit dem Tremfya Deal mit Janssen und mit dem

Monjuvi Deal mit Incyte gezeigt, dass das Management nicht in der Lage ist die Wirkstoffe auch in einen finanziellen Erfolg umzuwandeln.

Morphosys wirkt wie super Rennpferd mit einem unfähigen Jockey.

So wird das für uns Aktionäre nichts, wenn Morphosys die teuren Entwicklungen wie beim Deal mit Incyte kurz vorm Ziel verschenkt.

Mindestens der Finanzvorstand Holstein sollte Morphosys zügig verlassen.

Der Mann fällt sowieso nur dadurch auf, daß er seine Geschenkten Morphosys Aktien immer gleich wieder verkauft.

Optionen

| Boardmail an "MIIC" |

Wertpapier: MorphoSys AG |

Was soll man groß sagen - mir fällt nix ein - außer: enttäuschend, enttäuschend, enttäuschend - hoffentlich hat ein großer Biotech-Wert Erbarmen mit uns Aktionären und macht aus der Portokasse ein Angebot.

@Gilette / AstraZeneca & Co: Meine Morphosys-Aktien könnt ihr für 130 Euro haben. Also bitte macht was!

Ungefähr dort (86 Euro) befindet sich witzigerweise der Stopp Loss von Marion Schlegel vom "Aktionär"... :-)

fallende Kurse vor allem nicht nach der kürzlich lang ersehnten Zulassung. Aber trotzdem solltest du sachlich bleiben. Das Moroney sich " ständig " geäußert hat ist absolut unwahr. Der Herr Braun von

Wirecard hat sich sehr oft geäußert. Das Ergebnis kennen wir und war für viele sehr schmerzhaft.. Lieber mal den

Mund halten und einen guten Job machen. Und was die Analysten Spezies anbetrifft, da schaut

der eine erstmal was der andere so schreibt. Und um nicht aus der Rolle zu fallen passt er sich mit

etwa den ähnlichen Wortlaut an. Ob nach oben oder nach unten, egal irgendetwas wird schon

stimmen. Auf die gebe ich schon lange nichts mehr.

Beende deinen Frust und verkaufe einfach. Dann geht es dir wieder gut. Ich wünsche dir Glück mit

deinen Investments.

zufrieden ist. Ich habe es letztens auch gemacht, aber Ich werde meine Steuerfreien nicht

unter 200,00 € hergeben, es sei denn Mor wird doch noch unter dem Wert übernommen.

Die Management und Aussendarstellung des Unternehmens überzeugt mich nicht mehr. Die "Loyalität" gegenüber Mor hat Schaden genommen. Ich war/bin investiert um dieses Unternehmen bei der Medikamentenentwicklung und auch beim Wandel in Biopharmaunternehmen zu begleiten. Ich muss aber gestehen dass ich mich geirrt habe was die Würdigung dieses Erfolges am Aktienmarkt betrifft. Ich möchte hier nicht investiert sein um gegen den Markt zu wetten, dass irgendein verstecktes Potential dieser deutschen Biotec"perle" mal zur Kenntnis genommen wird.

Insofern 150.- Euro besser heute als morgen.

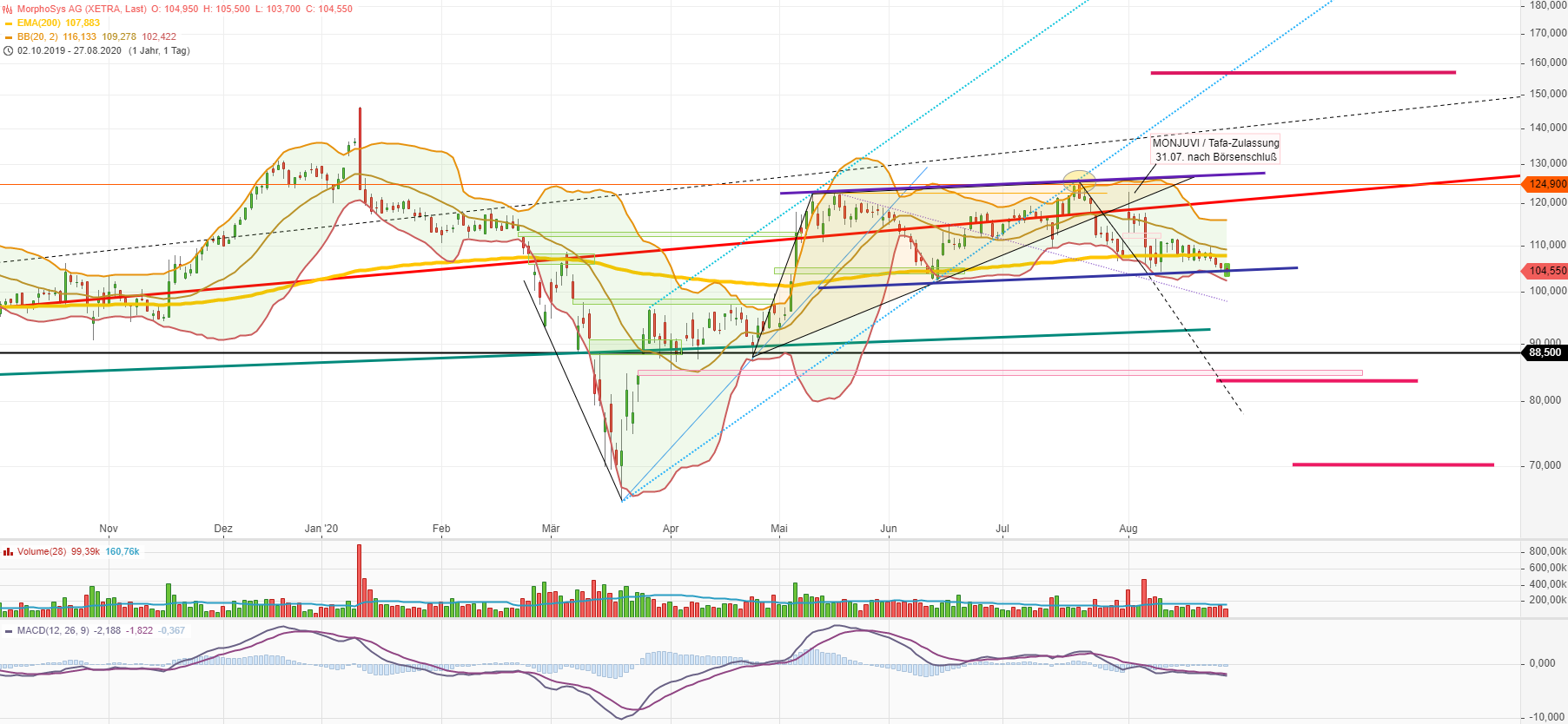

Runter gen 88,50 mit Peak auf 84,- durchaus möglich..

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

2020-08-27.png (verkleinert auf 28%)

2020-08-27.png (verkleinert auf 28%)

https://www.finanzen.net/nachricht/aktien/...uengsten-quartal-9169702 :

"MorphoSys hat im jüngsten Jahresviertel einen Verlust von 1,620 EUR je Aktie erwirtschaftet. Im Vorjahresviertel waren es -0,190 EUR je Aktie gewesen.

Beim Umsatz kam es zu einer Abschwächung von 46,97 Prozent auf 18,4 Millionen EUR. Im Vorjahresviertel hatte MorphoSys 34,7 Millionen EUR umgesetzt."

Aber genau das stimmt nicht, dass kein Umsatz/Gewinn von Incyte verbucht wurde. OK, das war in Q1.

Siehe dazu den GB 2Q20:

"Insgesamt erhielt MorphoSys bei Vertragsabschluss 900,0 Mio. US-$ (822,6 Mio. €) von Incyte. 268,9 Mio. US-$ (236,1 Mio. €) wurden als Umsatzerlöse nach IFRS 15 erfasst, da in dieser Höhe die Gegenleistung für die Vertriebslizenz von Tafasitamab außerhalb der USA bewertet wurde."