Freenet: Platow Brief spekuliert auf Übernahme

Eine richtige fundamentale Begründung lässt du weiterhin vermissen. Deine zwei Hauptargumente sind der hohe Goodwill und das Dommermuth verkauft hat. Sind das für dich wirklich Hauptkriterien bei Investments?

Und wenn der Gesamtmarkt fällt wie 2008, dann kann man sich genauso gut Shorts auf Dax und Dow ins Depot legen, was du erstaunlicherweise trotz deiner bearishen Haltung nicht tust.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

Der Unterschied ist, ich sehe die Dividende nicht als Renditemöglichkeit (im allgemeinen gegen mir Dividenden am Allerwertesten vorbei), sondern das zeigt mir, wie cashflow stark ein Unternehmen ist. Kurse gehen oder bleiben nicht wegen Dividenden nachhaltig oben, sondern weil die Dividenden auch eine Unterbewertung nach KCV anzeigen. Das ist nicht immer so, weil manche Unternehmen (Realtech, Magix und andere Cashwerte) nur ihre Substanz in Form hoher Nettoliquidität ausschütten, aber im Falle von Freenet ist das ja nicht gegeben. Hier schüttet man Cashflows aus, die Jahr für Jahr erwirtschaftet werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

Der cash flow besteht zum größeren Teil aus Abschreibungen (Werteverzehr Assets). Der Jahresüberschuß, das ist der Gewinn, der Aktionäre auch interessieren solte, da nur er normalerweise verteit wird bzw. das EK stärkt, der wird dagegen recht überschaubar bleiben. EUR 50 Mio in 2010 ? Keine Ahnung.

Dividendenzahlungen wie Tilgung von FK stellen weder handelsrechtlich noch steuerlich Aufwand dar. o.k.? Sie sind somit aus dem versteuertem Ergebnis zu bedienen. Wenn jetzt der JÜ des entsprechenden Jahres nicht ausreicht und davon ist 2009 und 2010 auszugehen, wird das Eigenkapital (= Substanz) angegriffen. So ist das. Man wird's in der Bilanz sehen. Und viele Analysten, auch die bei Institutionellen, schauen halt auf sowas.

9,68

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Freenet AG |

Das ist der einzigste bei diesem ganzen Theater, der beim Pokern mit nem Päarchen auf der Hand ne Strasse und nen Flash eiskalt rausgezockt hat.

Also warum gegen die Grossen zocken, das tue ich mir nicht mehr an , dafür hab ich meinen Topf voller Gold zu lieb und ausserdem habe ich schon mal richtig Malochen müssen und somit kenne ich den Stellenwert von jedem Cent.

Kannst mich auch einfach feige Sau nennen, kann ich mit Leben:)

Das das EK vom JÜ abhängt, hab ich nie bezweifelt. Insofern schüttet man natürlich unter Umständen mehr aus als man unterm Strich als JÜ ausweist, wobei ich für 2010 den JÜ genau auf dem Niveau der Dividende erwarte. Und da kommen wir zum Pudels Kern.

In der bilanziellen Situation von Freenet ist die Verschuldung und der Cashflow wichtiger als die Substanz in Form des EK. Solange das EK seitwärts geht und dabei die Verschuldung reduziert wird, find ich das in Ordnung. Ich weiß gar nicht wieso das EK immer so eine heilige Kuh bei vielen Anlegern ist. Wichtig ist doch die Struktur dabei.

Und auch fürs EK ist es ja mittelfristig enorm wichtig wie aktuell der Cashflow sich entwickelt, da durch die geringere Verschuldung das Finanzergebnis sich verbessert und so der JÜ steigt. Dazu kommen leichtere Verhandlungen mit Banken und Geschäftspartnern.

Aus meiner Sicht kann Freenet jedes Jahr ihre 100-150 Mio abschreiben und dabei trotzdem das EK stabil halten und theoretisch (praktisch machts keinen Sinn) die Verschuldung schon Ende 2011 auf das 1fache des CF drücken. Damit wäre Freenet in 20 Monaten ein äußerst gesunder Konzern. Da würde auch eine Sonderabschreibung auf den Goodwill nicht stören. Ich kenne Aktien, wo die Unternehmen vor allem direkt nach der Goodwillabschreibung extrem gestiegen sind, einfach weil es eine einmalige nicht liquiditätswirksame Maßnahme ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

für kommt nun noch der restliche Rutsch?

Unterstütziung nicht gehalten Sch...

Optionen

| Boardmail an "Geldmaschine123" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

Chartechnisch hoffentlich nicht noch

auf 9.00 Euro

Optionen

| Boardmail an "Geldmaschine123" |

Wertpapier: Freenet AG |

Und der Chart macht keine Anstalt sich zu erholen.

Dachte der Ausvekauf ist vorbei

die 220 bzw.198000 auf Xetra machten auch mich

nachdenklich.

Optionen

| Boardmail an "Geldmaschine123" |

Wertpapier: Freenet AG |

Das kann ich aus fundamentaler Sicht verstehen, weil der FCF in 2009 schon 1€ je Aktie erreicht hat.

Auch aus strategischer Sicht ist VTW wegen 40.000 km Glasfaser reine Zukunftssicherung und Wertsicherung. Man kann darauf warten das Dommermuth anfaengt 1&1 Kunden um zu schichten auf das Versatel Netz.

Der Reingewinn muesste kurz- bis mittelfriistig wegen stark fallende Abschreibungen om 2 € je aktie steigen.

Solche schone Aussichten hat FNT nicht, da ueberwiegen vor allem die operativen Risiken.

Weiteres Argument um FNT nicht zu vertrauen ist die extreme Art und Weise wie es bis zuletzt von ANALysten gepusht wurde, allen voran von CoBa und DB, uebrigens genau die Banken dei VTW unzurecht in der Tiefe gebashd haben.

Manchmal ist es besser nicht an Analysten zu glauben und selbst zu analysieren, von daher bin ich seit Monate short FNT.

Optionen

| Boardmail an "atitlan" |

Wertpapier: Freenet AG |

die hohen Verkäufe heute schon wieder

schließen auf einen Abbau des Überhangs.

Jedes Einsteigen wird zum Verkauf genutzt.

Optionen

| Boardmail an "Geldmaschine123" |

Wertpapier: Freenet AG |

15:51 19.03.10

--------------------------------------------------

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch euro adhoc mit dem Ziel

einer europaweiten Verbreitung. Für den Inhalt ist der Emittent

verantwortlich.

--------------------------------------------------

Neue Produkte

19.03.2010

Büdelsdorf, 19. März 2010 - freenet hat heute Verträge mit T-Mobile

Deutschland GmbH und Apple Sales International über die

deutschlandweite Vermarktung des Apple iPhone 3G und des Apple iPhone

3GS ab dem 29. März 2010 im Service-Provider-Modell auf dem

T-Mobile-Netz unterzeichnet.

Ende der Mitteilung euro adhoc

--------------------------------------------------

ots Originaltext: freenet AG

Im Internet recherchierbar: http://www.presseportal.de

Rückfragehinweis:

freenet AG

Investor Relations

Tel.: +49 (0)40 51306-778

E-Mail: ir@freenet.ag

Branche: Telekommunikation

ISIN: DE000A0Z2ZZ5

WKN: A0Z2ZZ

Index: Midcap Market Index, TecDAX, CDAX, HDAX, Prime All Share,

Technology All Share

Börsen: Frankfurt / Regulierter Markt/Prime Standard

Berlin / Freiverkehr

Hamburg / Freiverkehr

Stuttgart / Freiverkehr

Düsseldorf / Freiverkehr

Hannover / Freiverkehr

München / Freiverkehr

Quelle: OTS

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

Aber langfristig sicher eine gute Nachricht .

iphone bekommt man nicht grad überall und hat klasse wachstumszahlen ...

Schade das dies nicht gleichzeitig

mit den Jahreszahlen kam.

Optionen

| Boardmail an "Geldmaschine123" |

Wertpapier: Freenet AG |

So langsam frag ich mich, was Freenet tun kann, damit du zufrieden bist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

Strato war wirkliches Wachstum, aber das hat man ja zu billigst Tarifen über Bord geworfen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

sitzt Du immer noch auf 100% cash!

Glückwunsch

;-))

Internet extrem voranbringen und hier sind noch Margen zu erzielen.

Desweiteren dürften Kundenzuwächse anstatt

weitere Kundenverluste zu generieren zu sein.

I Phone beste Medium um mobil in das

Internet zu gehen.

Optionen

| Boardmail an "Geldmaschine123" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

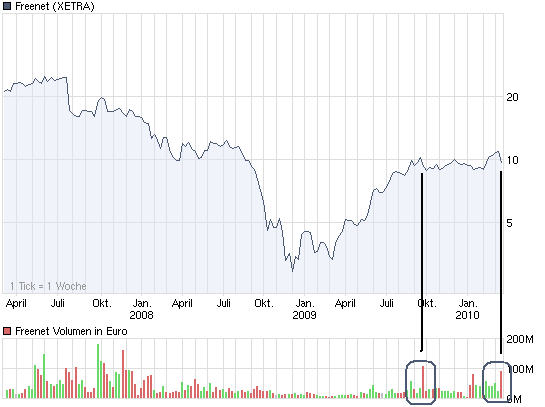

Angehängte Grafik:

chart_3years_freenet.png (verkleinert auf 93%)

chart_3years_freenet.png (verkleinert auf 93%)