Claranova, die französische CEWE

Netdebt unter 1fachem Ebitda sollte eigentlich folgerichtig sein. Müsste man eigentlch schon ein Jahr vorher schaffen, erst recht wenn man mydevices noch zu Geld machen kann. Es sei denn das working capital spricht dagegen.

Gibt es eine Aussage zum laufenden Geschäftsjahr? Bisher nichts gesehen. Ich gehe nicht davon aus, dass man gleich 5% und mehr wächst. 10% Marge sollte man aber schaffen. Bleibt die Frage nach der Höhe der Nettofinanzaufwendungen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Wieso sollen sie in diesem Jahr nicht wachsen, wenn sie gerade einen 3 Jahresplan rausgehauen haben mit 5% Wachstum als Untergrenze. Da macht man sich doch sofort unglaubwürdig.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Ist jetzt ohnehin die Hauptfrage ob man dem Vorstand einfach glaubt, dass er zumindest den unteren Rand der Ziele bis 2026/27 erreicht. Wenn ja, müsste der Kurs in zwei Jahren bei mindestens 5 € stehen.

Aber Ziele sind halt keine Prognosen. Das sollte man bedenken.

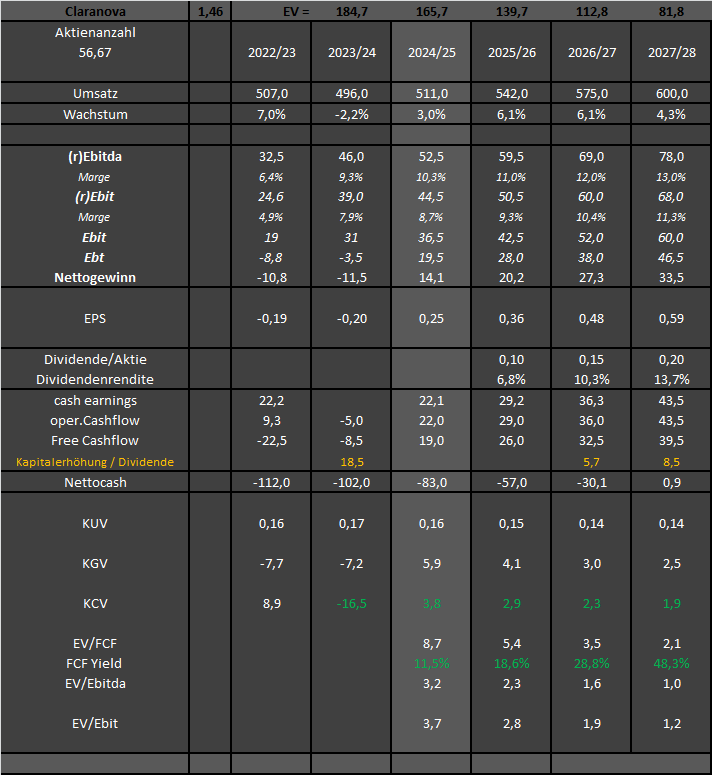

Nehmen wir mal an, dass man zumindest beim Umsatz den unteren Rand erreicht, aber bei der Marge nur 12% statt 13%. Dann würde das wie folgt aussehen. Ich möchte aber darauf bestehen, dass ich das nicht übernehme und glaube. Das wäre nur die Folge von dem was man laut Vorstand erreichen will, mit leichtem Abschlag bei der Marge.

Die Tabelle ist also nur als grober Überblick zu verstehen, was machbar wäre.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Angehängte Grafik:

claranova-years2.png (verkleinert auf 71%)

claranova-years2.png (verkleinert auf 71%)

Was das Wachstum angeht, spricht man ja man ja von durchschnittlich 5-8% Wachstum. kann ja sein, dass man aktuell erstmal nur 3% wächst, zumal vielleicht mydevices rausfällt, falls man verkauft. Ist für mich auch nicht entscheidend. Hauptsache man behält das 575 Mio Zile in 26/27 bei.

Jedenfalls klingen sowohl die Ziele als auch die denkbaren Maßnahmen sehr gut. Schafft man nur die Hälfte dessen, müsste der Kurs eigentlich massiv haussieren. Mein Kursziel auf Sicht 18 Monate bleibt bei 4 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Was erwartest du denn von Q1, was dein Gefühl dann verbessert?

Q1 wird übrigens noch einen letzten Sondereffekt aus der alten Finanzierung beinhalten. Nur schon mal für den Hinterkopf. Ab Q2 dürfte man dann „frei sein“. Dann sieht man die starke operative Profitabilität auch nachhaltiger im Vorsteuergewinn, auch wenn man natürlich weiterhin 3-4 Mio pro Quartal an Zinsaufwendungen hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Wer oberflächlich auf die gestrigen Zahlen schaut, der fragt sich halt wieso es jetzt im neuen Jahr überhaupt einen Gewinn geben soll und somit das Eigenkapital ins Positive drehen soll. Selbst hier im Forum oder bei WO frag ich ja seit längerem umsonst andere User nach deren Analysen zu den einzelnen GUV Posten. Da scheint also sehr viel Unsicherheit vorhanden zu sein, wie die GUV und der Kapitlfluss die nächsten 1-2 Jahre aussehen wird und ob sich Claranova dadurch entschulden kann.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Und dann kann man es ja hochrechnen wie es aufs Jahr aussieht.

Aber danke dann schon mal gleich auf den hinweis das im q1 nochmal die alte Finanzierung sich auswirkt.

Dann mal wiedervorlage wenn der Chart besser aussieht oder wenn schwarz auf weis vorliegt das man auch wirklich ein positives Ergebnis erwirtschaftet.

Nur sehe ich das du hier mit EPS 25 ct. rechnest und bei deinen Wikifolio Thread mit 7 ct. ?

Bei comdirect (wo halt ich immer gern schau) wird mit kgv e von ca. 7,5 gerechnet.

Wenn man das bei 1,50 ansieht dann wird da mit EPS von 20 ct. gerechnet.

In Summe ist es auf jeden Fall so das man jetzt schwarz auf weis mal wirklich ein Positives EPS braucht .. um vorwärts zu kommen.

https://www.claranova.com/wp-content/uploads/2024/..._30_2024_vFR.pdf

und zu den Ergebnissen

https://www.claranova.com/wp-content/uploads/2024/...t_2024_FR_VD.pdf

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Es muss natürlich 14,1 Mio Überschuss statt 4,1 Mio heißen. Ich ändere das noch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |