Balda schnelle 100 Prozent

Seite 361 von 546 Neuester Beitrag: 25.04.21 01:43 | ||||

| Eröffnet am: | 28.11.08 20:05 | von: tradingstar | Anzahl Beiträge: | 14.627 |

| Neuester Beitrag: | 25.04.21 01:43 | von: Gabrieleygyy. | Leser gesamt: | 3.000.250 |

| Forum: | Hot-Stocks | Leser heute: | 1.748 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 359 | 360 | | 362 | 363 | ... 546 > | ||||

Du glaubst also, dass alleine die Ankündigung einer Sonderdividende zu einer Kurssteigerung führen würde?

Ich glaube das nicht. Wer rechnen kann, der weiß dass eine Sonderdividende Anleger nur Geld kostet.

Optionen

| Boardmail an "goba" |

Wertpapier: Clere |

Würde ich sofort tun, wenn ich Vertrauen in die Unternehmenleitung hätte! Beim jetzigen Stand der Dinge ist mir das eingegangene Risiko bereits hoch genug.

Optionen

| Boardmail an "goba" |

Wertpapier: Clere |

Wenn Du so wie ich schon ca. 5 Jahre dabei wärest, klar immer mal mit Unterbrechungen, würdest Du wissen das sich der Kurs sich nach Ankündigungen von strammen Dividenden,. bis zum Zahltag ca. verdoppelt hatte. Von wegen, für den Anleger bleibt nichts übrig, völliger Blödsinn. Ist nicht nur meine Meinung, sondern nach verfolgbare Tatsache. Einfach mal den 3 Jahres und 5 Jahreschart aufrufen.

Optionen

| Boardmail an "Schlauen" |

Wertpapier: Clere |

1. schritt ARP .balda kauft 10%eigene aktien zurück

dadurch wird der kurs woll steigen

kosten für balda ca 15 mill

2 schritt balda macht übernahme angebot an masterflex

für 9 masterflex zahlt balda 63 euroin bar und 6 balda aktien dazu

das wurde balda ca 75 mill kosten

die aktie von balda wurde woll auf 5 euro steigen

und alle wären glücklich nur die shortis nicht

Gerade jemand, der so lange investiert ist wie du, muss doch klar sein, dass der Kurs nach den Sonderdividenden dann immer wesentlich tiefer gestürzt ist als nur dem Dividendenabschlag. Klar hat man durch die Dividenden ex Steuern ein gutes Trostpflaster, aber Balda als Konzern könnte heute wesentlich anders dastehen, wenn man das Geld investiert hätte, und entsprechend könnte auch der Kurs sich entwickelt haben.

Abgesehen davon hat goba völlig recht, und ich habs gestern auch schon mal gesagt. Das mit den Sonderdividenden mag vor 3-5 Jahren noch geklappt haben. Es gibt aber auch Beispiele in den letzten Jahren, wo es eben nicht mehr so war. Das hängt natürlich auch immer von der Bewertung des Konzerns und seiner Bilanzsituation ab, wie man auf Sonderdividenden reagiert. Auch die Situation von Balda ist ja nicht mehr die gleiche wie vor 3 Jahren oder 5 Jahren. Ich gehe zwar auch von einem kleinen Freudenhüpfer bei Ankündigung einer Sonderdividende aus, aber das wird bei weitem nicht mehr das Ausmaß annehmen wie du dir erhoffst. Und für echte Investoren wäre es einfach schlecht. Finde es daher auch eh krass, dass wir uns darüber unterhalten. Ich hatte gehofft, hier sind Investoren an Bord und nicht Zocker, die auf kurzfristige Sonderdividendenhüpfer hoffen und dann vor der eigentlichen Ausschüttung aussteigen wollen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Clere |

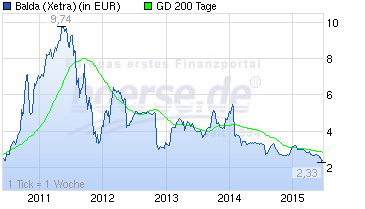

Man beachte die Kurse zu den 3 Dividenden. 9..€- 6..€ und 5..€.

Angehängte Grafik:

97fa4a8e1fc418e6663a17348eafbe9e_5_jahres....png

97fa4a8e1fc418e6663a17348eafbe9e_5_jahres....png

Transparenz ist was anderes. Wer ist in den 70% groß investiert?

Also vom kurzfristigen Zock ist hier nicht die Rede.

Wenn man sich von einer Aktie trennt, die man 2 oder mehr Jahre gehalten hat, ist man doch kein Zocker!

aber ich kann goba da nur zustimmen.

natürlich muss eine Aktie nicht zwingend über cashwert liegen, vor allem wenn man noch Belastungen erwartet. Aber ...

1. Die oprativen Auswirkunegn des 10% Umsatzrückgangs wurden hier ja bereits ausführlich diskutiert. Es wird zu nicht cashwirksamen Sonderabschreibungen und kleineren Restrukturierungsaufwendungen kommen. Da man dafür aber 1-2 Jahre Zeit hat, dürfte man dann 2017 wenn der Umsatzrückgang erfolgt schon gar keine Auswirkungen auf den Gewinn sehen. Und wenn geht es sicher um weniger als 1 Mio €. Im vergleich zum Cashbestand von 200 Mio € Peanuts, zumal der operative Cashflow bis dahin eh positiv ist, plus die Zinseinnahmen, die man jährlich erhält. Der Cashbestand wird also eher steigen als sinken.

2. Die Klagen sind auch bekannt, auch die Summen, um die es dort geht. Nach den letzten News hat sich die Chance erhöht, dass Balda die Prozesse für sich entscheidet. Aber selbst wenn nicht, würde der Börsenwert immernoch 20% unter dem Cash-Bestand liegen.

3. Zusätzlich hat Balda erhebliche Verlustvorträge. Das ist im Grunde Cash, zumindest wenn man von Vorstands Seite anorganisches Wachstum anstrebt, um diesen Cash nutzen zu können. Und das ist für mich auch der eigentlich Grund gegen Sonderdividenden zu sein. Sonderdividenden haben nicht nur den Nachteil, dass der Cashbestand sich um beispielsweise 1 € pro Aktie verringert und dabei der Aktionär aber nur 0,75 € nach Steuern erhält., sondern man kann dadurch auch 1 € pro Aktie weniger in Übernahmen investieren, die die verlustvorträge nutzbar machen. Das heißt, man hätte bei einer Sonderdividende den Aktionären gleich doppelt geschadet, zumindest den echten Investoren, natürlich nicht den Zockern, die nur auf einen kurzfristigen Kursasntieg vor der Dividende hoffen.

4. Natürlich stimmt das Argument von Petrus99, wonach doch eigentlich längst Instis eingestiegen sein müssten, wenn eine Aktie derartig weit unter Cashwert des Unternehmens notiert. Nur ist ja genau das der Grund, der uns hier alle wundert und zu wilden Spekulationen führt, wer da wieso manipuliert. Und genau deshalb haben wir ja jetzt diese begrüßenswerte Initiative der Aktienbündelung gestartet, um spätestens auf der HV Licht ins Dunkel zu bringen und unsere Interessen möglichst durchzusetzen. Wenn man die Diskussion hier jetzt allerdings so sieht, stellt sich natürlich die Frage, ob wir einheitliche Interessen haben. Ich persönlich kann nur hoffen, dass wir uns zumindest darauf einigen können, dass der Vorstand möglichst sinnvolle, preisgünstige Übernahmen (aus meiner Sicht möglichst in Europa) vornehmen soll und auf Sonderdividenden verzichtet. Da kommen wir allerdings dann wieder zur Vertrauensfrage, ob der Vorstand dazu in der Lage ist. Und das ist wahrscheinlich der eigentliche Grund für den aktuellen Kurs. Hier liegt entweder ein vertrauensproblem vor oder der Kurs wird noch von den Wirren der Jahre zuvor um Chiang und diesen Altaktionären belastet oder gar manipuliert. Die Argumentation das vanAubel manipuliert, akzeptiere ich natürlich, aber irgendwie fehlt mir weiterhin die Fantasie einen Sinn und Motiv zu erkennen. Aber darüber müssen wir uns nicht mehr streiten. Wir sollten uns erstmal auf die wesentlichen Dinge bei unserer Interessensvertretung einigen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Clere |

Ich hab nur geschrieben, dass man als Investor die Variante anorganisches Wachstum besser finden müsste, weil es das Unternehmen wertvoller macht und das Kurspotenzial hebt. Wer auf Sonderdividenden hofft und den Kursanstieg davor mitnimmt, wäre natürlich ein Zocker oder Spekulant, je nachdem wie man ausdrücken will. Das ist ja nichts Negatives. Nur eine andere Form des Anlagestils.

Ich hoffe aber, dass man bei Balda die Werte im Unternehmen heben kann. Dazu gehören eben auch die Verlustvorträge. Eine Sonderdividende schadet dem Unternehmen und damit auch den Aktionären mittelfristig erheblich, es sei denn man ist eben im Anlagestil Spekulant und nimmt einen Kurshüpfer vor der Ausschüttung mit. Nur sollte man sich mal fragen, ob das überhaupt noch funktioniert, wenn jeder schon weiß, dass das viele Anleger tun wollen. Die Angst, dass der Kurs nach der Ausschüttung weit stärker als dem Dividendenabschlag abtürzt, könnte dazu führen, dass der Kurs vorher erst gar nicht so stark steigt wie erhofft.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Clere |

Und genau das ist ja der Grund wieso ich jetzt dagegen bin. Ich seh ja, dass das Balda als Unternehmen nicht vorangebracht hat. Davon haben nur ehemalige Großaktionäre profitiert, die niedrige EKs hatten und sich von den Sonderdividenden wahrscheinlich ein paar Häuser und Boote kaufen konnten. Aber das ganze Debakel um TPK müssen wir nicht nochmal aufwärmen. Mir gehts darum was Balda mit neuenm management heute und in Zukunft tun sollte, um echten Mehrwert für Unternehmen und Aktionöre zu schaffen. Weiter so machen wir früher, also balda nur als Selbstbedienungsladen empfinden und den gesamten Inneren Wert über Sonderdividenden verplempern? Oder man ernsthaft investieren und dem eigentlich Sinn eines Unternehmen nachkommen, operative Gewinne zu erwirtschaften und etwas für die Gesellschaft zu schaffen/produzieren, und gleichzeitig Werte für die Aktionäre zu schaffen?!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Clere |

Anfang 2014: Brenken: " Wir sind hier in Ostwestfalen sehr bodenständig und brauchen ein passendes Fundament. Müser hatte vermutlich eine andere Vorstellung von Führung und betrachtete die AG weniger operativ ausgerichtet als wir." Ziel werde es nun sein, operativ wieder ein besseres und profitables Ergebnis zu entwickeln und damit mittel- und langfristig den Börsenwert der Balda AG zu erhöhen. Die Dividende werde künftig "signifikant geringer ausfallen, denn sie wird sich am operativen Gewinn orientieren".

Aufgrund dieser Bemessungsgrundlage dürfte da ja wenig Spielraum sein.

Andererseits kann es natürlich sein, dass vA selbst kurzfristig etwas Kleingeld benötigt und woher nehmen, wenn nicht stehlen.

Dann sind die Aussagen des Vorstandes nicht mehr als Schall und Rauch.

Klar kann das Schall und Rauch sein, falls vA andere Interessen hat. Ich glaube aber, dass auch er an einer Sonderdividende nicht interessiert ist. Er würde dann zwar einmalig eine fette Dividende mitnehmen, aber sein 27% Aktienpaket ist danach fast nix mehr wert. Bei 1,5 € Sonderdividende wäre Balda danach ein Unternehmen mit 50 Mio Cash und einem US Geschäft ohne größere Gewinne. Man würde Balda an der Börse dann wahrscheinlich bei 1,-1,2 € pro Aktie bewerten, Tendenz nach unten, weil man dann gar kein Vertrauen mehr in den Vorstand hätte. Verlustvorträge wären auch kaum noch nutzbar. Und was hat uns Aktionären dann eine Dividende von 1,1 € nach Steuern gebracht?

Fazit: Wir müssen Druck auf den Vorstand ausüben an seinen Aussagen festzuihalten und sich daran messen zu lassen, sinnvoll, anorganisch zu wachsen bzw. (Zitat): "Ziel werde es nun sein, operativ wieder ein besseres und profitables Ergebnis zu entwickeln und damit mittel- und langfristig den Börsenwert der Balda AG zu erhöhen."

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Clere |

Ich z.B. bin lange vor der Dividende eingestiegen und dabeigeblieben. Wir hatte ja alle die Hoffnung, daß die Firma expandiert.

Nur, Du sagst, daß Du selbst 2 mal kurz vor der Dividende ausgestiegen bist. Deine Einsicht für Deine Vorgehensweise kommt leider zu spät.

Denn solche Trades haben u.A. auch diese Kursabschwünge bewirkt.

Eilmeldung: Tsipras will sein Volk entscheiden lassen- Gespräche mit der EU sind gestoppt-

Was hat das also mit Wasser predigen und Wein saufen zu tun?

Ich würde auch heute wieder meine Aktien vor einer Sonderdividendenausschüttung verkaufen. Ich bin aber DAGEGEN.

Das ist doch nicht so schwer zu verstehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Clere |

Wir können es drehen und wenden wie wir wollen, wenn die Unternehmensleitung die HV im November schadlos überstehen will muss eine Aktion für die Aktionäre kommen.

Ich denke wir sind alle nicht von der Caritas und wollen mit dieser Aktie halt bitte auch mal verdienen.

Es gibt mit Sicherheit hier einige Investoren die einen EK mit einer drei oder vielleicht vier vor dem Komma haben.

Es gibt einige Möglichkeiten Aktionäre zu bedenken und Balda hat da alle Trümpfe in der Hand.

Ihr diskutiert hier ständig über die eventuelle negativen Auswirkungen der Geschäfte in den USA, aber niemand diskutiert über die permanenten Zinserträge der Balda AG.

Die Balda AG hat im letzten Geschäftsjahr keinerlei Ausschüttung an die Aktionäre vorgenommen und hatte hohe Zinserträge.

Im laufenden Geschäftsjahr werden Zinserträge zwischen 5-6 Millionen auflaufen, die man grundsätzlich ausschütten könnte.

Ich erwarte von der Unternehmensleitung endlich Impulse um den Wert der Aktie zu befeuern.

Entscheidend muss aus meiner Sicht aber sein, den Vorstand mit seiner Ankündigung zu konfrontieren, es eben besser zu machen als der Vorstand, was die Entwicklung eines profitablen Unternehmens betrifft, das mittel- bis langfristig den Börsenwert der Balda AG steigern soll. das ist doch das letztlich Entscheidende. Sonst sitzen wir hier ewig auf 200 Mio Cash. Ist ja klar, dass sowas den Finanzmarkt nicht freut. Und die Verlustvorträge gammeln dahin ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Clere |

http://www.investor-verlag.de/...derdividenden-dividendenerhoehungen/

Es hat doch nichts mit Bodenständigkeit zu tun, wenn man 200 Mio € auf die hohe Kante packt, dann 150 Mio € ausschüttet, von denen 110 Mio € bei den Aktionären landen, und Balda dann mit 70-75 Mio € US Geschäft bei 1 Mio Gewinn dasteht, aber nur noch 50 Mio € Cash hat. Wo soll da die Bodesntändigkeit liegen? Und vor allem wo bringt das Vorteile für uns Aktionäre?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Clere |

Es gibt m.M.n. bei vielen hier diskutierten Dingen kein schwarz oder weiß.

Nur hat Balda kein Kerngeschäft im eigentlichen Sinne mehr. Das operative Geschäft liegt jetzt in den USA, von dem du selbst sagst, du könntest dazu nichts sagen.

Also muss doch die Folge davon sein, sich (aus meiner Sicht möglichst in Mitteleuropa oder gar Deutschland) ein echtes Kerngeschäft zu schaffen. Und das geht nur durch Übernahmen. Oder siehst du das anders?

Ich weiß gar nicht was deine Bemerkung sollte, ob ich schon mal in einem Unternehmen gearbeitet habe, das sich diversifiziert hatte und dann sich wieder aufs Kerngeschäft fokussierte. Ich glaub man muss nicht in so einem Unternehmen gearbeitet haben, um die Logik dahinter zu verstehen. Und man kann auch als Aktionär so logisch denken. Genau weil ich nicht schwarz/weiß denke, sondern alle Möglichkeiten in Betracht ziehe und gegeneinander abwäge, komme ich ja zum Schluss, dass man von einer Sonderdividende abstand nehmen sollte, und sich stattdessen ein echtes Kerngeschäft hierzulande schaffen sollte. Das wird aber im ersten Schritt nur durch eine interessant und preiswerte Übernahme gehen. Die muss nicht allzu umfangreich sein, aber ein Kern, auf dem man dann aufbauen kann und weitere Übernahmen tätigen kann, um dann Synergien zu schaffen. Das geht aber natürlich alles nicht von heut auf morgen. Vielleicht ist der Vorstand ja auch einfach nur clever und wartet auf günstige Kaufgelegenheiten. Kann man ja von Außen nicht wissen, ob sie schon ein paar Kaufkandidaten im Blick haben, aber bisher die Preisvorstellungen der Inhaber zu hoch waren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Clere |

Danach sind immer noch 200 Mio. im Portfolio

Anmerkung: Das die Firma aus Ostwestfalen kommt, merkt man an den wortkargen Infos und an den unbeweglichen Leuten die dort zugange sind.

Aber bitte keine hohen Sonderdividenden!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Clere |