Potential ohne ENDE?

Seite 1743 von 1769 Neuester Beitrag: 31.10.24 16:00 | ||||

| Eröffnet am: | 11.03.09 10:23 | von: ogilse | Anzahl Beiträge: | 45.21 |

| Neuester Beitrag: | 31.10.24 16:00 | von: Frieda Friedl. | Leser gesamt: | 9.413.032 |

| Forum: | Hot-Stocks | Leser heute: | 3.628 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 1741 | 1742 | | 1744 | 1745 | ... 1769 > | ||||

Und tschuldigung, aber was heisst das auf deutsch:

"...JPS mit 25 $ verbrieften und verzinsten Wert" ?

Optionen

| Boardmail an "24dan" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

https://youtu.be/PWf09SMyVvc?si=h8b_-jLqloA3dAfI

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

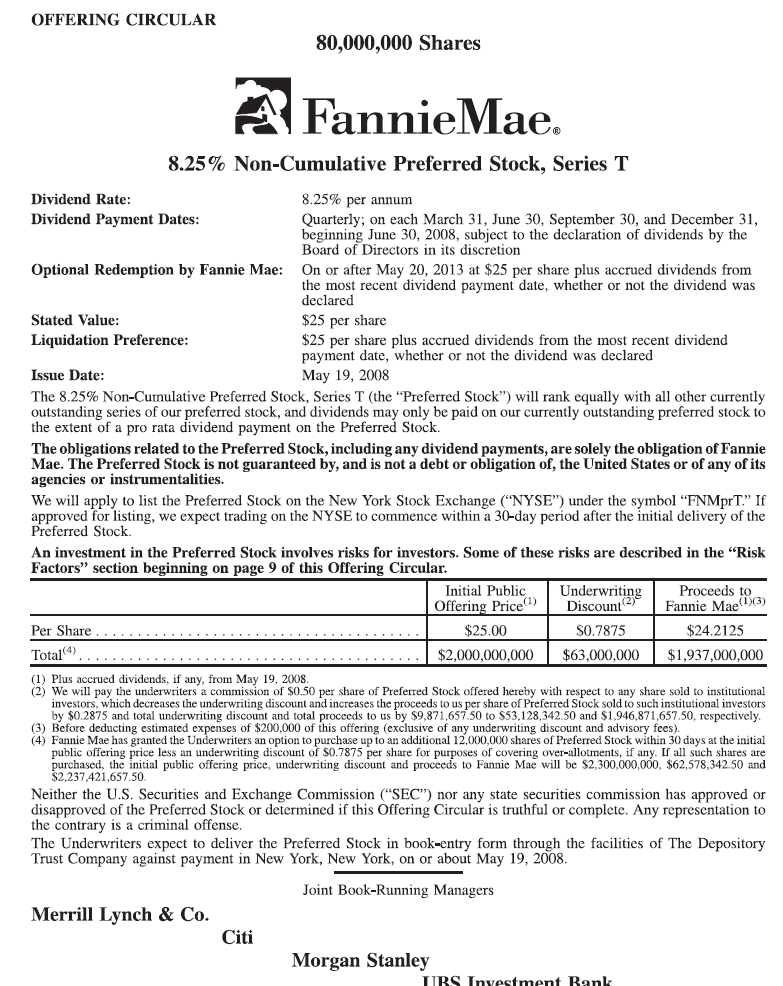

Fannie hat sich über Banken am 15.05.2008 insgesamt 2.000.000.000 $ geliehen (abzgl. Spesen von 63 Mio an die Banken). Es waren die üblichen Verdächtigten: Merrill Lynch, Citi, Morgen Stanley, UBS, Deutsche Bank... . Diese haben diesen Betrag in insgesamt 80.000 JPS FNMAT mit einer "garantierten" Verzinsung (siehe risk im Prospekt) an die Börse gebracht. FNMA kann diese Aktien einziehen, wenn sie den Zins und den verbrieften Wert (hier 25 $) an den jeweiligen Anleger zurückzahlt.

Das ist im Moment (seit Jahren) aber der Streitpunkt: Rückzahlung des Nennwertes plus Zinsen, Entschädigung, Zwangswandlung in neue Stammaktien, Wertloserklärung - alles ist denkbar und von Frida sehr gut beschrieben.

Ich glaube an eine Auszahlung zum Nennwert im Jahre 2025 von 25 $, zzgl. einer Entschädung durch den L-Prozess von ca. 1 $. Aber es ist eben ein Glaube. Wer es weiß, hat den Joker in der Hand. Frida sieht einen Abschlag, den jeder Anleger sich gefallen lassen muss und eine Zwangswandlung in Stammaktien (nach Verwässerung bei 5 cent liegend).

Optionen

| Boardmail an "UWWU" |

Wertpapier: Fannie Mae Federal Nati |

Angehängte Grafik:

fnmat-prospekt-seite1_02210219.png (verkleinert auf 65%)

fnmat-prospekt-seite1_02210219.png (verkleinert auf 65%)

Auszahlung der JPS ist unwahrscheinlich. Die JPS stehen mit 33 Mrd. $ in der Bilanz, zählen aber nicht zum harten Kernkapital CET1. Wohl aber zählen die SPS (Senior Preferred Shares) der Regierung zum CET1.

Ob FnF freigelassen werden können, hängt (gemäß 4. Briefvereinbarung v. Jan. 21) vom vorgehaltenen CET1 ab. Die Bedingung für Freilassung ist erfüllt, wenn CET1 mindestens 3% der Bilanzsumme beträgt. Die Bilanzsumme liegt aktuell bei über 8 Billionen. CET1 muss daher ein Niveau von 240 Mrd. $ erreichen, um die Freilassung zu ermöglichen.

Zurzeit ist das CET1-Niveau sowohl von Fannie als auch von Freddie noch stark negativ. Es liegt kombiniert bei schätzungsweise -130 Mrd.$. [Der Cash-Bestand von 120 Mrd. $ ist darin bereits berücksichtigt.] Das stark negative CET1 ist eine Folge der Ausplünderung von 2012 bis 2019 durch den Net Worth Sweep, den die Obama-Admin. 2012 eingeführt hatte.

Sofern die Kapitalregel bei 3 % bleibt, fehlen bis zum Erreichen des CET1-Sollwertes somit 370 Mrd. $. (= -240 Mrd. + -130 Mrd.$).

Über eine Kapitalerhöhung darf (bzw. kann) gemäß 4. Briefvereinbarung maximal nur 2 x 70 Mrd. $ (insgesamt 140 Mrd.$) von externen Investoren, den Zeichnern der neuen Aktien bei der KE, reingeholt werden.

D. h. selbst dann, wenn jetzt (theoretisch*) eine Kapitalerhöhung in voller Höhe durchgeführt würde, würden immer noch 230 Mrd. $ bis zum Erreichen des CET1-Sollwertes fehlen.

(*theoretisch, weil sie aus den genannten Gründen nicht durchführbar ist).

---------------------------

Wie lässt sich also der trotz KE noch fehlende Betrag von 230 Mrd. $ reinholen?

Es geht auf die Schnelle nur, wenn die SPS der Regierung, die (als Sollbetrag) in Höhe von -193 Mrd. $ in der Bilanz stehen zu CET1 zählen, auf der Bilanz verschwinden. Dies kann

- 1) durch Löschung erfolgen (Regierung könnte die SPS für "abgezahlt" erklären, obwohl der NWS eine Dividende war. Das dies geschieht, ist nicht sehr wahrscheinlich, Chance 1 zu 4), oder

- 2) durch Umwandlung der SPS in Stammaktien. Auch dadurch würden CET1 um 193 Mrd. $ steigen, weil die -193 Mrd. $ der SPS aus der Bilanz verschwinden.

Durch die SPS-Löschung/Umwandlung sinkt der Betrag zum Erreichen des CET1-Soll somit von -230 Mrd. $ auf nur noch 37 Mrd. $.

--------------------------

Und wie bekommt man diese 37 Mrd. $ weg?

Dafür gibt es ebenfalls mehrere Möglichkeiten:

1) ca. 1,5 Jahre warten. FnF dürfen pro Jahr ca. 25 Mrd. $ an Gewinnen einbehalten. In ca. 1,5 Jahren wären die fehlenden 37 Mrd. "zusammengespart"

2) Die Kapitalregel von 3% auf das HERA-Minimum von 2,5% senken.

Dann sinkt der Sollwert für CET1 - bei 8 Billionen $ Bilanzsumme - von 240 Mrd. $ auf 200 Mrd. $ (macht 40 Mrd. $ Ersparnis).

---------------------

Es hilft den Firmen FnF auch, wenn die JPS aus der Bilanz verschwinden, wo sie mit 33 Mrd. $ (ihrem Nennwert) verbucht sind. Die JPS zählen allerdings nicht zu CET1 (Common Equity Tier1), wohl aber zu Tier1. Wenn die JPS verschwinden, steigt CET1 daher NICHT.

Wenn die JPS ausgezahlt würden (These in # 555), müssten die dafür erforderlichen 33 Mrd. $ aber zusätzlich im Zuge der KE reingeholt werden (die eh schon üppig ausfällt). Das wäre ein No-Go.

Vorteilhafter für FnF - und für das Gelingen der monströsen KE - ist es daher, wenn die JPS ebenfalls in Stammaktien umgewandelt werden. Dann steigt zumindest Tier1 um 33 Mrd. $, OHNE DASS dieses Geld extern reingeholt oder intern ausgezahlt werden muss.

Nachteilig ist diese Lösung (die 75% Wahrscheinlichkeit hat) für die Stammaktionäre, weil sie dann doppelt verwässert werden (SPS-in-Stammaktien-Umwandlung UND JPS-in-Stammaktien-Umwandlung).

Sie können sich aber nicht dagegen wehren, weil FHFA und Schatzamt in der Zwangsverwaltung - wie auch Scotus bestätigt hat - praktisch machen können, was sie wollen. Es gibt für keine "fiduciary duty" (Sorgfaltspflicht) gegenüber den Stammaktionären bzw. und keine Pflicht zum Werterhalt ihrer Papiere. An erster Stelle steht das Wohl der Firmen, nicht das der Altaktionäre. (Das gilt übrigens auch für Chapter-11-Restrukturierungen.) Nur die JPS sind vertraglich vor Verwässerung geschützt.

Optionen

Durch die SPS-Löschung/Umwandlung sinkt der Betrag zum Erreichen des CET1-Soll somit von -230 Mrd. $ auf nur noch -37 Mrd. $.

Optionen

Es hilft den Firmen FnF auch, wenn die JPS aus der Bilanz verschwinden, wo sie mit 33 Mrd. $ (ihrem Nennwert) verbucht sind. Die JPS zählen allerdings nicht zu CET1 (Common Equity Tier1), wohl aber zu Tier1. Wenn die JPS verschwinden, steigt CET1 daher NICHT.

Worin diese Hilfe besteht, ist erklärungsbedürftig:

Eine JPS-"Beseitigung" vor (bzw. im Zuge) der KE hilft FnF deshalb, weil damit eine Kapitalerhöhung überhaupt erst möglich wird. Denn die Zeichner der neuen Aktien würde sich stark zurückhalten, wenn in Gestalt der SPS noch einen ihnen vorrangige Aktionärsschicht in der Kapitalstruktur vorhanden wäre. Grund: Wenn es bei FnF nach Freilassung einmal wenig Gewinn gäbe, erhielten zuerst die vorrangigen JPS ihre Dividende, und erst danach - falls noch etwas übrig bleibt - die Stammaktionäre.

Ähnlich hatte sich Mnuchin (laut Calabrias Buch) 2020 geäußert. Damals war bereits eine SPS-in-Stammaktien-Umwandlung im Gespräch. Wenn die Regierung diese vollzieht, gibt es danach keine SPS mehr, nur noch JPS und Stämme. Und die JPS wären die ranghöchsten Aktien in der Kapitalstruktur. Das wollte Mnuchin nicht, weil die Regierung nach der SPS-Umwandlung nur noch Stämme halten würde, die unterhalb den JPS rangieren.

Deshalb hatte Mnuchin gefordert, dass gleichzeitig mit den SPS auch die JPS in Stammaktien umgewandelt werden. Er verlangte von den großen instutionellen JPS-Haltern (stellvertretend bei der Abstimmung) allerdings einen hohen Haircut, den diese ablehnten, weil ihnen das Angebot zu schlecht war.

Optionen

Optionen

Optionen

| Boardmail an "24dan" |

Wertpapier: Fannie Mae Federal Nati |

https://ih.advfn.com/stock-market/USOTC/...ge-qb-FMCC/chart/real-time

Optionen

Dem Kurs würde gut tun wenn Mnuchin Gerüchte aufkommen würden. Den Steve hat schön noch die Gewinne einbehalten lassen um 4 Jahre später nochmal die Cashcow zu schlachten. Calabria könnte Thompson ersetzen?

Was meint Ihr? Gibts da schon ein Schattenkabinett?

Gerüchte mit Mnuchin und Calabria könnte noch mehr antreiben?

Nur meine persönliche Meinung.

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

John Paulson hat 2008 ff. Milliarden verdient mit Shorts auf Subprime-Anleihen. Kthomp schreibt, Paulson sei dick in FnF JPS investiert, keine Ahnung ob das stimmt. Er wird eh alle seine Aktien verkaufen müssen, bevor er Minister wird. Aber er kann die JPS ja an evtl. an eine entfernte Cousine abtreten ;-)

Calabria hatte den mit Bravour bestandenen Stresstest nicht veröffentlicht, um seine übertriebenen Kapitalanforderungen (4,5%) nicht zurückschrauben zu müssen. Er ist mMn auf der Seite der Großbanker und will FnF klein halten. Weg damit...

Optionen

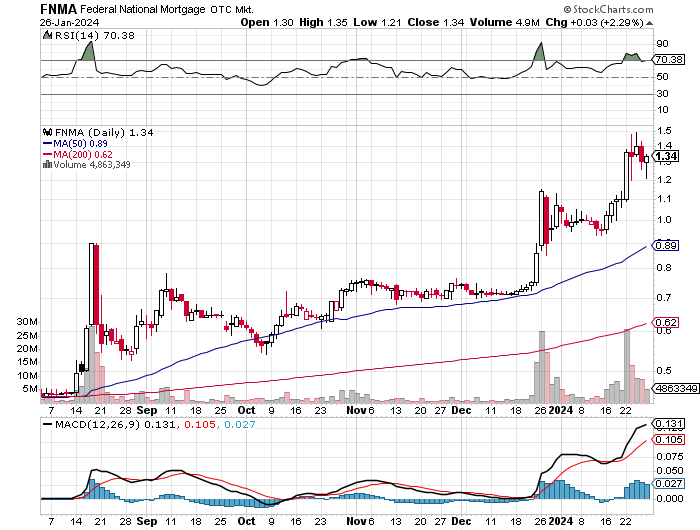

Bitte gebt eure tipps ab für nächsten freitag, börsenschluss amiland.

Mein tipp, 1,7 USD.

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

Wenn es nach Momo geht, sind nächsten Fr. auch 2 Dollar drin. Geht es hingegen nach realem Wert (5 Cents nach KE/Freilassung), sollten die Stämme wieder unter 1 Dollar gefallen sein.

Ich tippe, dass die kollektive Dummheit, die ja auch bei iHub stark grassiert, zu weiteren Anstiegen führen wird. Wenn ich Stämme besäße, würde mich das allerdings beunruhigen ;-)

Optionen

Optionen

Angehängte Grafik:

2024-01-....jpg (verkleinert auf 69%)

2024-01-....jpg (verkleinert auf 69%)

Optionen

Angehängte Grafik:

szttrdz.png (verkleinert auf 72%)

szttrdz.png (verkleinert auf 72%)