Potential ohne ENDE?

Seite 1739 von 1769 Neuester Beitrag: 31.10.24 16:00 | ||||

| Eröffnet am: | 11.03.09 10:23 | von: ogilse | Anzahl Beiträge: | 45.21 |

| Neuester Beitrag: | 31.10.24 16:00 | von: Frieda Friedl. | Leser gesamt: | 9.413.630 |

| Forum: | Hot-Stocks | Leser heute: | 4.226 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 1737 | 1738 | | 1740 | 1741 | ... 1769 > | ||||

Welcher Finanzminister verzichtet schon freiwillig auf Wind-Fall-Profite/Steuern? Man sehe sich nur Lindner beim Klimageld an (# 439). Lindner weht, weil er nicht an die Bürger auszahlen will, nun scharfer Wind entgegen (# 451).

Ich hoffe stark, dass Mnuchin mit seinem eigenen neuen Hedgefonds vollauf beschäftigt ist und weder Zeit noch Lust hat.

Die 4. Briefvereinbarung vom Jan. 2021, unterschrieben von Mnuchin und Calabria, stoppte den NWS pro forma (die LP steigt weiter). Da hatte Trump die Wahl bereits verloren. Vermutlich diente die 4. BV vor allem dazu, Biden den NWS-Geldhahn abzudrehen. Denn trotz der wachsenden LP fließt seitdem kein FnF-Cent mehr an die Regierung.

Die FHFA ist eine Wildwuchs-Bürokratie, die nicht der Kontrolle des Staates unterliegt, weil die Gehälter von FnF bezahlt werden. Sandra T. kann auch frei bestimmen, wieviel Mitarbeiter der FHFA benötigt. Bei iHub steht, dass die Zahl der FHFA-Mitarbeiter im letzten Jahr von 800 auf über 1100 gestiegen ist, und dass das Durchschnittsgehalt bei der FHFA bei 175.000 $ pro Jahr liegt. Das sind fast 15.000 $ pro Monat! Jetzt soll die FHFA umziehen in einer kleineres Bürogebäude, weil die meisten Mitarbeiter weiterhin im Home-Office arbeiten. Es sind meist Verwandte, Freunde, Bekannte von Regierungsmitarbeitern aus Washington, die Kungelei nutzen, um diesen hochdotierte Däumchendreher-Jobs zu verschaffen. Für Gehälter werden von der FHFA 200 Mio. $ pro Jahr ausgegeben.

Ein weiteres Ärgernis sind die CRT-"Versicherungen", die FHFA den Wallstreetbanken abkauft. Sie nützen fast nichts und sind daher Geschenke an die Großbanken. Seit Anfang der Zwangsverwaltung sind 15 Mrd. $ via CRT an Wall Street geflossen. Calabria hatte die CRT abgeschafft, weil sie nichts bringen. Wenn sich eine Krise wie 2008 sich wiederholen würde, würde aus 300 Dollars Kosten für die CRT nur ein Dollar an die GSE zurückfließen.

Sandra hat die CRT wieder eingeführt. Es ist ihr "Zuckerle" an Wall Street. Denn Wall-Street-Banken hassen die GSEs. Mit dem CRT-Zuckerle wird deren Existenz für Wall Street erträglicher. Sandra erkauft sich damit das Paria-Dasein ihrer FnF-schmarotzenden Mitarbeiterschaft. Die FHFA ist ein unkontrollierter "Staat im Staate", der laut HERA Freibrief für alles hat und unkontrolliert weiter wächst. Der Anreiz, die Zwangsverwaltung zu beenden, wird immer kleiner, je mehr Däumchendreher Sandra zu Spitzengehältern beschäftigt. Daher wohl auch ihr Satz: "Über die Freilassung von FnF muss der Kongress entscheiden." Sprich: Von den Bürokraten selbst ist keine Initiative zu erwarten, das Lustschloss zu schließen. Warren Buffett hatte mal geschrieben, dass die Arbeit der Zwangsverwaltung von einem Dutzend Mitarbeitern bewältigt werden könnte. Es sind daher knapp 1100 hochdotierte Stellen zu viel bei der FHFA!

Je mehr Geld an die Mitarbeiter abfließt, desto später wird das erforderliche Eigenkapital für die Freilassung erreicht. Je mehr Leute Sandra einstellt, desto länger läuft ihr unkontrolliertes finanzielles Parallel-Universum.

Optionen

Moderation

Zeitpunkt: 17.01.24 13:39

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 17.01.24 13:39

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

Moderation

Zeitpunkt: 17.01.24 13:38

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 17.01.24 13:38

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

------------------------------

Lockhart war vor Einführung der Zwangsverwaltung Direktor von OFHEO, die die FHFA beaufsichtigte und später in die FHFA überging. Lockhart hat seit 2006 vor "systemischen Risiken" der GSEs gewarnt. Dies trug dazu bei, dass das Repräsentantenhaus 2007 das HERA-Gesetz verabschiedete, das aber erst im Juli 2008 vom Senat in Kraft gesetzt wurde. Lockhart war auch noch im Amt, als die GSEs im September 2008 von Hank Paulson in die Zwangsverwaltung gesteckt wurden.

https://en.wikipedia.org/wiki/James_B._Lockhart_III

--------------------------------

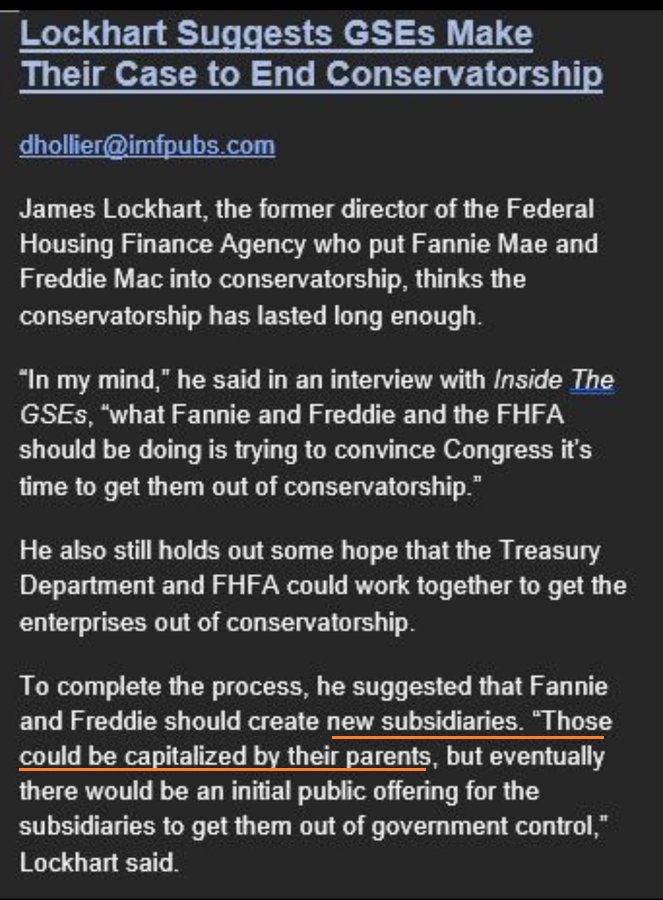

Lockhart hat nun vorgeschlagen, für die Freilassung von Fannie und Freddie,

die er neuerdings für nötig hält, neue "Subunternehmen" der GSE zu gründen, die schon vorher an die Börse gebracht werden sollen, um fehlendes Kapital reinzuholen.

Diese neuen Aktien der Subunternehmen könnten dann stark steigen und den gesamten Wert der GSEs an sich ziehen ("could be capitalized by their parents"), wobei sich Lockhart und seine Washingtonkumpel mutmaßlich bereichern könnten. Die Altaktionäre dürften wie üblich in die Röhre gucken. Ob Lockharts Vorschlag durchkommt, steht in den Sternen. Sein Vorschlag verheißt aber sicherlich nichts Gutes.

Man kann daher nur hoffen, dass Biden die Finger von der Freilassung lässt. Wenn er etwas anfässt, geht es entweder in die Hose oder quasi-enteignet die Altaktionäre.

twitter.com/InvestIt3/status/1747304082589573599

Optionen

Angehängte Grafik:

gd-rzxvxmai6int.jpeg (verkleinert auf 76%)

gd-rzxvxmai6int.jpeg (verkleinert auf 76%)

Das US-Repräsentantenhaus hatte das HERA-Gesetz auf Betreiben James Lockharts bereits 2007 verabschiedet; der US-Senat setzte das Gesetz aber erst am 30. Juli 2008 in Kraft - was zugleich die FHFA schuf. Lockhart, der OFHEO-Direktor war, wurde dadurch zum ersten FHFA-Direktor.

Am 30.7.2008 erklärte Lockhart:

Mehr als zwei Jahre lang habe ich als Direktor des OFHEO an der Gründung der FHFA mitgewirkt, so dass diese neue GSE-Aufsichtsbehörde über weitaus größere Befugnisse verfügt als ihre Vorgängerinnen. Als Direktor der FHFA verpflichte ich mich, diese Befugnisse zu nutzen, um sicherzustellen, dass die Wohnungsbaugesellschaften für Stabilität und Liquidität auf dem Hypothekenmarkt sorgen, erschwinglichen Wohnraum fördern und sicher und solide arbeiten.

https://en.wikipedia.org/wiki/Federal_Housing_Finance_Agency

Optionen

Optionen

Moderation

Zeitpunkt: 20.01.24 16:55

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 20.01.24 16:55

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

Die Zinswende spielt eine riesen Rolle.

Für mich sind die gigantischen Hypothekenbanken auch ein Baustein, der sich wandeln wird.

LONG

Optionen

| Boardmail an "don56" |

Wertpapier: Fannie Mae Federal Nati |

Im Zuge von QT stößt die Fed auch die MBS von FnF ab, die sie zuvor im Zuge von QE gekauft hatte. Folge: Im Zusammenwirken mit den starken Leitzinserhöhungen von 0 auf jetzt 5,25% sind langlaufende Hypozinsen in USA auf teilweise bis 8 % gestiegen. Außerdem stieg der Zinsspread zu 10-j-Staatsanleihen auf bis 300 Basispunkten.

Fannie und Freddie könnte hier korrigierend einspringen, indem sie die MBS aufkaufen würden, die die Fed abstößt.

In der Zwangsverwaltung gibt es für FnF jedoch gemäß HERA Obergrenzen für diese MBS-Aufkäufe, die bei 225 Mrd. $ liegen (Artikel unten). Das wäre aber nur ein Tropfen auf den heißen Stein, weil die Fed pro Monat MBS im Volumen von 35 Mrd. $ abstößt (Quelle unten). Reicht also nur 6 bis 7 Monate.

Die aktuell "aufkochende" Freilassungsdebatte wird auch dadurch befeuert, dass die o. g. MBS-Aufkaufgrenzen für Fannie und Freddie entfielen, wenn sie wieder freigelassen würden. Vor 2008 haben FnF die Vola aus dem Hypozinsmarkt genommen, indem sie antizyklisch mit MBS-Käufen (bei hohen Zinsen) und MBS-Verkäufen (bei niedrigen Zinsen) gegensteuerten. Dadurch hielten sie das Zinsniveau weitgehend konstant und berechenbar (= niedriges prepayment-Risiko), was sich positiv auf den US-Immobilienmarkt auswirkte. Die bei den Aufkäufen/Verkäufen entstehenden Kreditrisiken wurden damals mit Derivaten gehedgt (was seinerzeit auch Tim Howard als CFO erledigte).

https://investorshub.advfn.com/Fannie-Mae-FNMA-13035?nextstart=782346

GSE role

If the GSEs stepped back in to purchase MBS only up to their current $225 billion caps under the FHFA’s Preferred Stock Purchase Agreements with the U.S. Treasury Department, however, the impact long-term “would be so modest, so incremental, it’s probably not worth muddying the waters with respect to where we’d like the GSE business models to go going forward,” Fratantoni said.

The Fed may well slow or even end its existing tapering program this year, but Fratantoni said he doesn’t see the Fed, or the GSEs for that matter, stepping back into the MBS market as buyers/investors in a major way. Under the Fed’s current QT program, it is allowing up to $60 billion in Treasuries and $35 billion in MBS to roll off its balance sheet monthly.

“…I think listening to what Fed officials say, it’s unlikely that they would start buying MBS again, and listening to what FHFA says, it’s unlikely that that would be a policy choice for them, either.

“But if we we’re to gauge what the relative impact would be, there’d probably be a larger impact from the Fed starting [purchases] again than from the GSEs starting again, although it’s not likely either is going to happen.”

Optionen

Die Börse nimmt Entwicklungen allerdings ca. 6 Monate vorweg.

Optionen

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

Unterschreibt und ob das den Jps Kurs

Weiter beflügelt...

Optionen

| Boardmail an "olle15" |

Wertpapier: Fannie Mae Federal Nati |

https://de.wikipedia.org/wiki/State_of_the_Union_Address

Optionen

Die CRTs haben Wall Street bislang 15 Mrd. $ eingebracht. Diese 15 Mrd. $ hätten besser für den Kapitalaufbau verwendet werden können. Der ökonomische Nutzen der CRTs (Kreditausfallversicherungen) ist erschreckend schlecht.

https://howardonmortgagefinance.com/2024/01/16/the-crt-charade/

I have been a long-time critic of Fannie and Freddie’s CRT programs, which began with a directive from the Federal Housing Finance Agency (FHFA) in its 2012 Strategic Plan for Enterprise Conservatorships to “[shift] mortgage credit risk from the Enterprises (and, thereby, taxpayers) to private investors,” and since that time has led FHFA to give annual targets or directives to both Fannie and Freddie for credit-risk transfer securities (CAS and STACRs, respectively) issuance, and insurance/reinsurance (CIRT and ACIS) transactions. The essence of my criticisms of these programs—particularly CAS and STACRs—is that the companies pay far too much to insure high-quality books of business against losses that have only a remote chance of occurring, and that investors will not buy new CRT securities during periods of financial stress, when they are most likely to be of value to the issuer.

I thus was very pleased, and surprised, when in May of 2021 FHFA itself released a report titled Performance of Fannie Mae’s and Freddie Mac’s Credit Risk Transfer that not only agreed with my observations and conclusions but also offered data in support of them. The report first gave the economics of the companies’ CRT programs to date: “As of February 2021, the Enterprises had paid approximately $15.0 billion in interest and premiums to CRT investors and counterparties and the Enterprises had received approximately $0.05 billion via investor write-downs and counterparty reimbursements.” (That’s $1 of benefits for every $300 in premiums.) But it was the simulations of future CRT performance done by FHFA—using the residential mortgage model of a consulting firm, Milliman—that were the real eye-openers. FHFA ran both a “Baseline” and a “2007 Replay” scenario. In the Baseline scenario, Fannie and Freddie’s lifetime CRT costs were $33.60 billion and their “ultimate benefits” were $1.06 billion ($1 of benefits for every $32 in premiums), while in the 2007 Replay the lifetime CRT costs were $30.72 billion and the ultimate benefits were $10.10 billion ($1 in benefits for every $3 in premiums).

Those results weren’t just non-economic, as I had been saying, they were staggeringly non-economic. And I kept waiting to see what FHFA would say about them. But all it said was, “FHFA continues to assess the CRT programs, including their costs and benefits as well as the benefits and risks to the safety and soundness of the Enterprises, the Enterprises’ ability to perform their statutory mission, and the liquidity, efficiency, competitiveness and resiliency of the national housing finance markets.” That made no sense. What could be left to study? In a blog post about this (FHFA’s CRT Report) I wrote, “This encapsulates what’s so wrong with the Calabria-led Federal Housing Finance Agency: they tout themselves as a ‘world-class regulator,’ yet they seem to be operating in a world divorced from reality. Calabria and others at FHFA refer to CRTs as a triumph of ‘bringing private capital into the mortgage market,’ but their staff has put out a report showing the truth to be just the opposite: by requiring huge amounts of annual interest payments while providing minimal absorption of credit losses in return, CRTs siphon tremendous amounts of capital out of the mortgage market, and weaken the companies FHFA regulates.”

We now know from former director Calabria’s book, “Shelter from the Storm,” that he did understand that Fannie and Freddie’s CRTs were huge wastes of money; but instead of eliminating the FHFA directives and capital incentives to the companies to issue them, he blamed Wall Street. He said this in his book:

“Once I had established an independent research and evaluation function within the FHFA, I asked that team to evaluate CRT performance…. Unfortunately, that analysis was not completed until after the capital rule was finalized. I was stunned by the results. As the housing market had been mostly strong during the use of CRTs, I certainly expected to see short-term costs exceed short-term benefits. But I was not expecting the efforts to have a net cost of around $15 billion. That is real money. The analysis included stress test results as well. Most shocking was that if we again experienced a 2008 scenario, the net costs would go up, not down. [Note: that’s actually not true.]

The clearest way to think about CRT is as insurance. You pay premiums, and if something bad happens, the insurance covers the cost. Yet the way that CRT worked was that you paid massive insurance premiums and then when something bad happened, your coverage would immediately expire [note: that’s also not true] and you would get almost nothing back….It slowly dawned on me that the CRTs were structured to almost never pay.