Steinhoff Informationsforum

Das wurde hier damals auch schon gepostet..:d

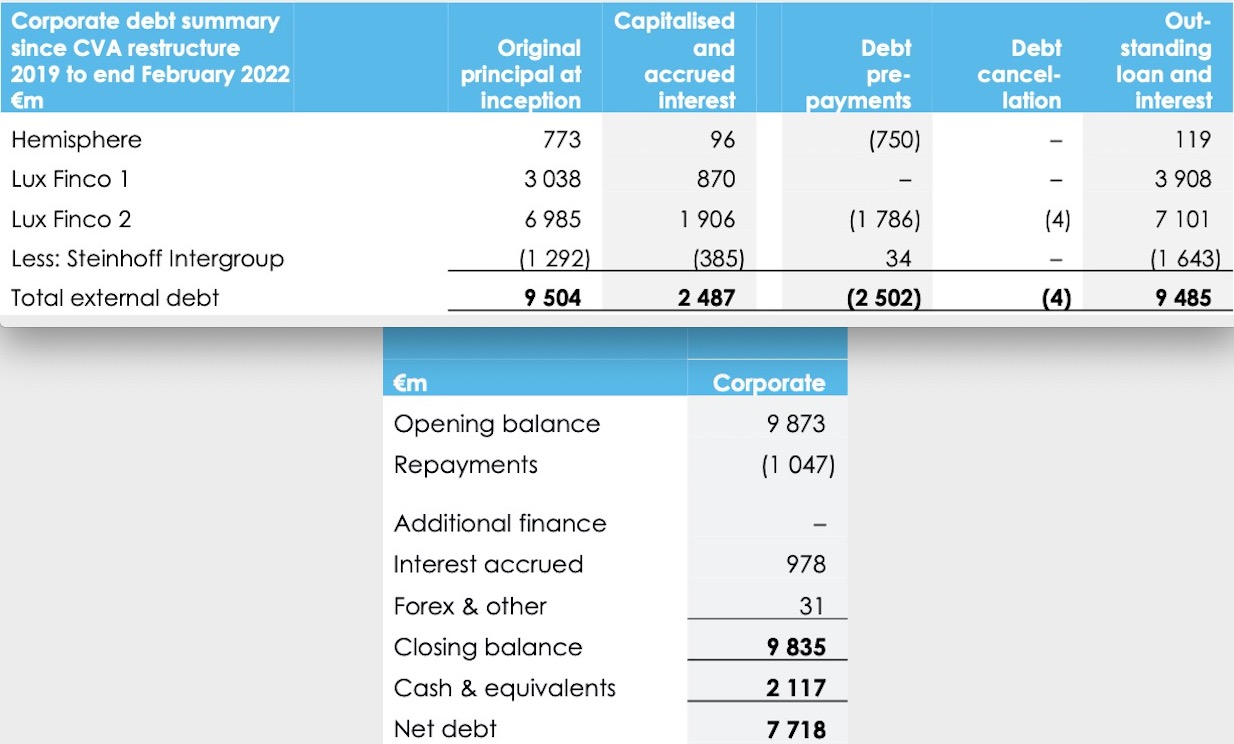

Schuldenzins und Schuldendienst nahezu gleich.

Nettoverschuldung der Corporate Schulden: 7,718 Mrd €

Angehängte Grafik:

bildschirmfoto_2022-03-25_um_11.jpg (verkleinert auf 41%)

bildschirmfoto_2022-03-25_um_11.jpg (verkleinert auf 41%)

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Optionen

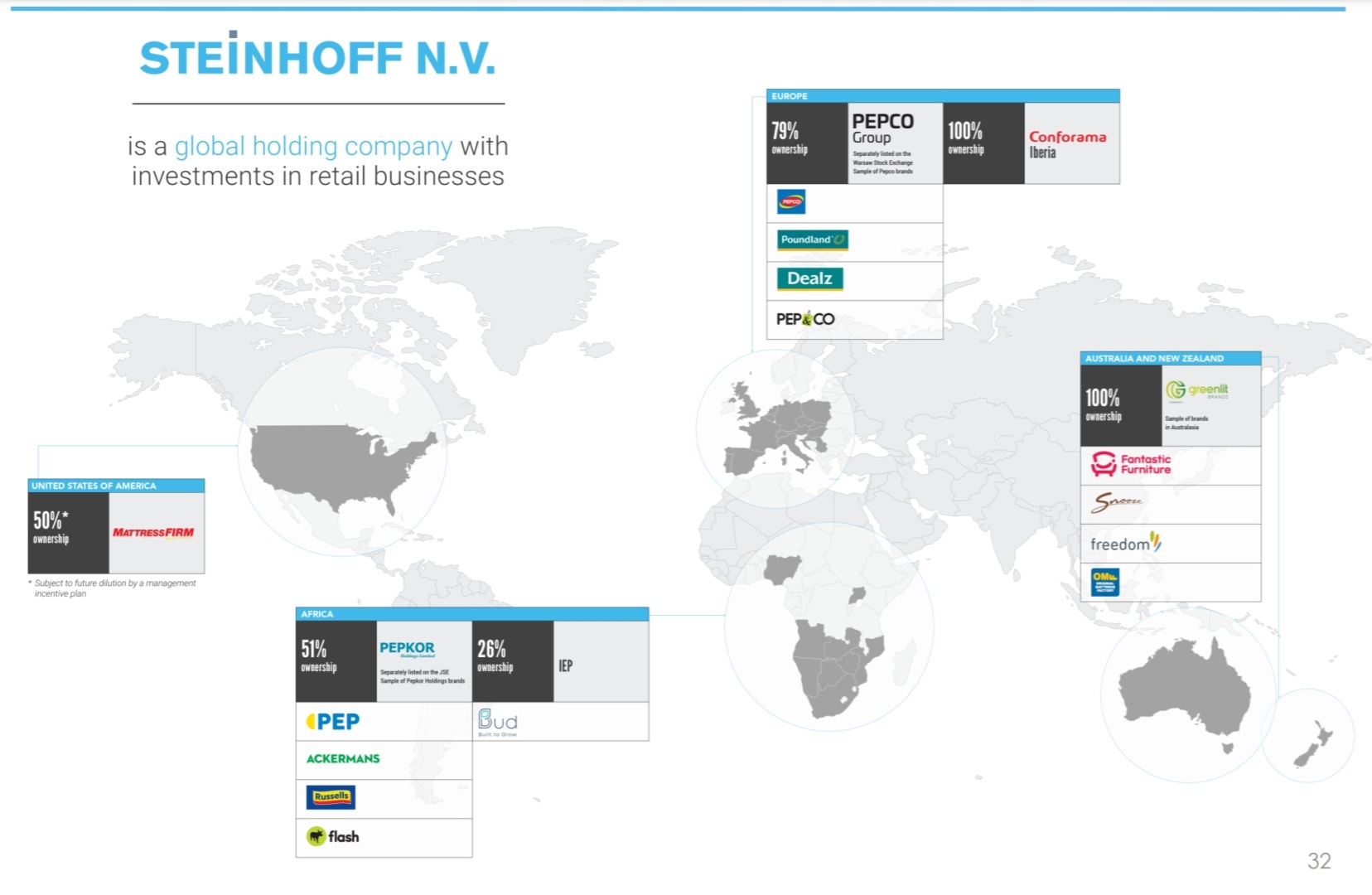

Pepkor dagegen war an der JSE gelistet und ist es noch immer. Klingt für mich nicht so, als ob sie ein Delisting planen.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "Silverfoxboy" |

Wertpapier: Steinhoff International |

Wenn es bei Pepkor mit der brasilianischen Nummer genauso abläuft wie mit der Pepkor Europe (heute Pepco), dann haben wir in ein paar Jahren noch ne fette Braut.

Und bei einem IPO dieser brasilianischen Braut kann die SIHNV als Beteiligungsholding neben der Pepkor auch einige Aktien ins Portfolio nehmen.

Dann wären wir direkt und indirekt beteiligt.

Das Pepkorkonzept schient jedenfalls in Südafrika und Europa zu funktionieren.

Langfristig strategisch denken oder kurzfristig den Kurs kommentieren, jeder wie er möchte, dass nenne ich Freiheit!

Optionen

| Boardmail an "Silverfoxboy" |

Wertpapier: Steinhoff International |

Dann wird sich der Kurs selbst helfen :)

Pepkor 51% nach Settlement

Bud Group 26%

Pepco 79%

Greenlit 100%

MF 50%

Angehängte Grafik:

screenshot_20220325-112910_drive.jpg (verkleinert auf 30%)

screenshot_20220325-112910_drive.jpg (verkleinert auf 30%)

"Der Fokus liegt nun auf der Umstrukturierung der Schuldenbedingungen:

o Verlängerung des Fälligkeitsdatums über 2023 hinaus

o Reduziierung des zu zahlenden Zinssatzes entsprechend der Reduzierung des Risikoprofils

o Verringerung der absoluten Verschuldung, wenn es angebracht ist "

Das heißt FIRESALES sind bei Steinhoff vorbei. Der Zinssatz von 10 % wurde ausgehandelt als Steinhoff operativ schlecht war, Klagen von 10 MRD ungelöst waren und niemand wusste, ob sie überleben.

HEUTE mit diesen Töchtern halte ich Zinssätze von 3-5 % für angemessen.

P.S. Conforama Italia scheint dann verkauft zu sein, vielleicht lassen sie ja IBERIA doch bei sich. Das ist mir Abstand die beste Conforama Tochter.

Freu mich nun auf die Erklärungen später :)

vollgekritzelt?

Angehängte Grafik:

sh.jpg (verkleinert auf 45%)

sh.jpg (verkleinert auf 45%)

Corporate Cash & Equivalent 30.09.2021: 2,117 Mrd €

Nettoschuld 30.09.2021: 7,718 Mrd €

Pepkor Divi in Januar 2022: + 60 Mio €

Settlementsonderzahlung an Hemisphere Gläubiger: - 60 Mio €

Outstanding Loan and Interest Stand Februar 2022 lt. Presentation: 9,485 Mrd €

Lassen wir mal den Cash and Cash E. Betrag aus 30.09.2021 unverändert, also die schlechtestmögliche Variante, dann wäre der

Netto Schuldenstand Februar 2022: 7,368 Mrd €

Die Präsentation beinhaltet genau das was ich mir gedacht habe.

Sie zeichnet den positiven Weg ohne überraschende Fakten zu Step 3.

Dirty liegt absolut richtig mit seinem Kommentar zu den gestiegenen Werten der Assets selbst bei geringen % Anteilen.

Wenn LdP das Spiel richtig spielt hat im Best Case schon Step 3 Refinanzierungsangebote mit einer mehrmonatigen Bindung für die Unterzeichnung in der Schublade.

In dieser Zeit wird dann der Rückkauf zu günstigen Preisen beginnen und die Player können auch noch eine Weile günstig einsammeln.

Die Shorties werden die die es mit sich machen lassen noch eine Weile ärgern was für Steinhoff sogar positiv ist.

Und dann wird, und das eher früher als später, die DGAP mit der 3% Marke kommen und entweder fast parallel die Step 3 oder die 5% Meldung.

Und um nicht zu teuer zu kaufen wird SH die 10% parallel anpeilen!

Ich glaube vor dem Hintergrund der zu erwartenden Zinserhöhungen wird SH strukturiert und sehr schnell handeln.

Das Zeitfenster für finanziellen Vorteil Step 3 noch nicht zu unterzeichnen und Rückkäufe zu starten ist nicht sooo lang. Das kann sich jeder sehr einfach mit Taschenrechner oder Excel selber errechnen.

Daher macht die massivste Anwesenheit der Shorties heute auch Sinn.

Auch wenn sie sehr einfach gestrickte Meldungen loslassen haben sie ihr Kennzahlen und auch ihre Hausaufgaben gemacht.

Sie wissen welche Tools Steinhoff ab Montag in der Hand hat und das sie (wie im Dezember) jetzt ohne Vorwarnung kalt erwischt werden können!

Wenn die Welt nicht gerade so traurig wäre wäre es ein toller Tag!

Ich fühle mich gerade pudelwohl mit meinen SH Shares ... auf die nächsten Monate!

Denkt an das Rubiks Magic

https://de.wikipedia.org/wiki/Rubik%E2%80%99s_Magic

https://www.youtube.com/watch?v=LUSg1b4cBaE

Der Spaghetti Teller....

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Das ist die neue Art der Kommunikation, sowas gab es bisher noch nie. So etwas bringt man nur, wenn man selbstbewusst und überzeugt ist :)

Echt klasse.

Weshalb die Möglichkeit des Downloads schon vor dem Event ?

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "Manro123" |

Wertpapier: Steinhoff International |

Für den bevorstehenden, noch nicht terminierten (hängt wohl auch an den AGM Zustimmungen) Investor Day kann man nie früh genug Werbung machen.

Und so falsch klingt der Satz aus dem Zitat ja nun nicht ;-)