Global Fashion Group AG - Thread!

Quelle:

Optionen

| Boardmail an "BorsaMetin" |

Wertpapier: Global Fashion Group SA |

Wieso hast du denn nicht gestern deine Erwartungen formuliert?

Im Nachhinein sich dann hinzustellen und sich über den cashburn zu wundern, find ich ich befremdlich, zumal wir die Diskussion wiederholt führen.

Das ist nicht bös gemeint von mir, aber ich hab wirklich den Eindruck du verstehst da das Geschäftsmodell und den saisonalen Charakter insbesondere beim cashflow nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

-----

Im ersten Quartal 2025 erzielte GFG einen starken Jahresstart. Wir konnten die Dynamik des vierten Quartals mitnehmen und sowohl ein positives NMV-Wachstum als auch deutliche Margensteigerungen erzielen. Unsere Kundenbindungs- und Marketingmaßnahmen steigerten die Reaktivierungen und reduzierten die Abwanderung. Besonders stark war dies in Australien, der ersten Region mit wieder steigenden aktiven Kundenzahlen. Diese Ergebnisse bestätigen die Wirksamkeit unserer Strategie und unsere Fortschritte bei der Entwicklung eines nachhaltigen Finanzprofils.

Im ersten Quartal 2025 erzielte GFG einen Nettowarenwert (NMV) von 226 Mio. €. Dies entspricht einer Steigerung von 1,3 % gegenüber dem Vorjahr (währungsbereinigt). Der NMV wurde durch einen Anstieg des durchschnittlichen Bestellwerts um 3,6 % gegenüber dem Vorjahr unterstützt, der den Rückgang der Bestellungen um 2,1 % gegenüber dem Vorjahr kompensierte. Der Rückgang der aktiven Kunden verlangsamte sich im ersten Quartal aufgrund geringerer Abwanderung und höherer reaktivierter Kunden weiter auf -5,2 % gegenüber dem Vorjahr.

Die beiden größten Märkte von GFG, Lateinamerika und Australien (ANZ), setzten ihr positives NMV-Wachstum aus dem vierten Quartal fort. In Lateinamerika stieg der NMV im ersten Quartal um 14,0 % im Vergleich zum Vorjahr, in Australien um 6,6 %. Australien (ANZ) war die erste Region, die wieder Kundenwachstum verzeichnete: Die Zahl der aktiven Kunden stieg um 0,2 % im Vergleich zum Vorjahr. Der Umsatzerfolg von ANZ im ersten Quartal spiegelt die positiven Auswirkungen der Markenbekanntheitskampagne „Got You Looking“ und der gezielten Kundenbindungsmaßnahmen in Melbourne wider. In Südostasien (SEA) sank der NMV um 14,4 %, da sich das Unternehmen weiterhin auf die Bewältigung der Umsatzherausforderungen durch die Stärkung seiner Marktposition konzentriert.

Alle Regionen steigerten ihre Rohertragsmarge und trugen dazu bei, dass die Gruppe im ersten Quartal eine Rohertragsmarge von 46,0 % erzielte, was einem Anstieg von 2,1 Prozentpunkten gegenüber dem Vorjahr entspricht. Diese Verbesserung ist auf verbesserte Einzelhandelsmargen aufgrund geringerer Rabatte und reduzierter Lagerbestände sowie höhere Marktplatzprovisionen zurückzuführen. Die Margenverbesserung in Verbindung mit Kostensenkungsmaßnahmen führte zu einer Verbesserung der bereinigten EBITDA-Marge um 3,9 Prozentpunkte im Vergleich zum Vorjahr und erreichte im ersten Quartal (7,3) %.

Im ersten Quartal verbesserte GFG das bereinigte EBITDA um 6 Mio. € und reduzierte die Investitionsausgaben um 3 Mio. € gegenüber dem Vorjahr. Ein um 14 Mio. € höherer Working-Capital-Abfluss kompensierte diese Cashflow-Verbesserungen. Dies war hauptsächlich auf Unterschiede im Lagerbestandszeitpunkt und den damit verbundenen Zahlungen im Vergleich zum Vorjahr zurückzuführen. Darüber hinaus wurden einige Marketplace-Zahlungen, die normalerweise im vierten Quartal erfolgt wären, aufgrund des etwas späteren Cyber Mondays im ersten Quartal getätigt. Diese zeitlichen Auswirkungen sowie saisonale Bestandsaufstockungen führten zu einem normalisierten Free Cashflow („NFCF“) von (61) Mio. €.2

GFG schloss das erste Quartal mit 158 Mio. € Pro-forma-Cashflow und 98 Mio. € Pro-forma-Netto-Cashflow ab.

GFG bestätigt seine Jahresprognose für 2025. Der Netto-Umsatzertrag (NMV) wird auf Basis konstanter Wechselkurse in einer Spanne von (5)–5 % gegenüber dem Vorjahr erwartet, was einem Netto-Umsatzertrag (NMV) von 1,0–1,1 Mrd. € entspricht. Das bereinigte EBITDA wird voraussichtlich ausgeglichen sein.

Als lokal operierendes Unternehmen ohne Lieferkettenbezug zu den USA ist GFG von den kürzlich angekündigten US-Zöllen nicht direkt betroffen. Globale makroökonomische Trends, geopolitische Ereignisse, Handelsbarrieren und regulatorische Änderungen könnten jedoch die Verbraucherstimmung, die Lieferkette und das Wettbewerbsumfeld in den Märkten von GFG beeinflussen.

Alle Konzernzahlen werden ohne Chile dargestellt, mit Ausnahme des Pro-Forma-Bargelds, dessen Chile-Guthaben nach der Schließung des Betriebs im ersten Quartal 2025 im Konzern verbleiben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Konkret hatte man im ersten Halbjahr 2023 einen Cashburn von 61,4 Mio., im ersten Halbjahr 2024 57,2 Mio., wobei der Großteil eben aus Q1 stammte. Ca. 2-4 Mio. jeweils aus Q2.

Ich ging eben von der gleichen Abnahme aus. 61,4 Mio. => 57,2 Mio => 53 Mio., davon 50 Mio. in Q1.

Da lag ich anscheinend nicht richtig, und 61 Mio. waren sonnenklar.

Aber wenn du glaubst, dass ich mein Invest von deiner Meinung oder Prognose abhängig mache, überschätzt du dich deutlich. Lassen wir das. Ich frage icht mehr, und du musst mir nicht mehr antworten.

Natürlich darf man dieses Unternehmen nicht mit einem normalen Unternehmen vergleichen, in das man gerne Geld investiert. Hier geht es nur darum, einen katastrophalen Aktienkurs mit einem fürchterlichen Unternehmensergebnis abzugleichen und aus Trends abzuleiten, ob sich das Unternehmen noch fangen kann, bevor das Geld endgültig ausgeht.

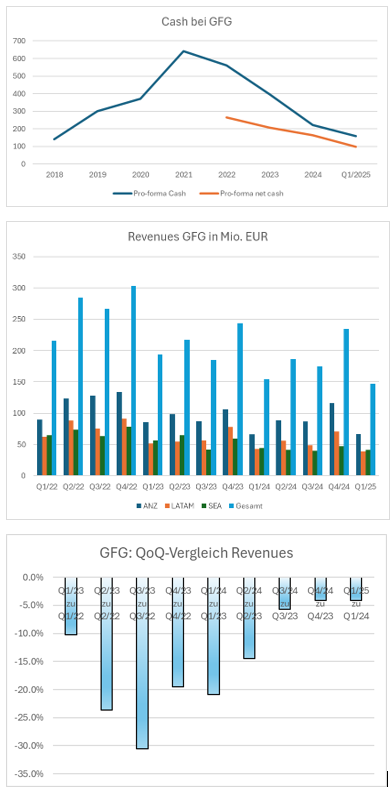

Das erste Quartal ist traditionell schwach. Dass es aber hinsichtlich des Umsatzes auch im Vergleich der schwachen Q1 der Vorjahre nochmals schwächer geworden ist, ist für mich in der Tat eine Enttäuschung.

Revenue Q1/22: 216.4

Revenue Q1/23: 194.2

Revenue Q1/24: 153.7

Revenue Q1/25: 147.4

Immerhin hat sich die Kurve der Geldverbrennung etwas abgeflacht und die gross profit margin steigt weiter.

Der Gesamttrend ergibt sich aus nachfolgender Grafik

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

gfgsowirddasnichts.png

gfgsowirddasnichts.png

Letztlich würde das auch den Kurs deutlich von dem aktuellen Niveau anheben. Ich sehe das wie Scansoft und Katjuscha.

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

was man aber berücksichtigen muss, ob da größere Sondereffekte durch Schließungen oder so drinnen stecken, die es so in Q1/2024 nicht gab,

entscheidend zu wissen, wäre der Cash Burn jeweils rein aus dem operativen Geschäft,

( ob es da eine Verbesserung gab )

die Zahl der aktiven Kunden ( Latam und SEA klar rückläufig ) zeigen meine These, dass sich die GFG schleunigst auf Australien konzentrieren sollte,

SEA schrumpft bei den aktiven Kunden zweistellig, mehr braucht man nicht dazu sagen,

bitte abdrehen um Cash zu sparen,

und Latam schrumpft auch obwohl der Markt dort um 15% wächst,

dafür hat man dort aber schönes Umsatzwachstum,

Latam kann man also möglicherweise noch den Turnaround schaffen, obwohl schwierig bei sinkenden aktiven Kundenzahlen,

Australien stagniert bei den aktiven Kunden, da hatte ich eher ein Wachstum von dem ein oder anderen Prozent Punkt erwartet,

insgesamt gemischte Zahlen würde ich mal sagen,

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

gfgerbenisentwicklung.png

gfgerbenisentwicklung.png

ANZ ist die einzige Region, in der es von Q1/24 auf Q1/25 (geringes) Wachstum gab (von 66,2 auf 67,2 Mio.). In Q1/23 gab es Revenues in Höhe von 85.9 Mio.

Wenn der Hoffnungsträger ANZ ist, muss da mehr kommen. Den Rest haben wir gedanklich doch ohnehin schon abgeschrieben.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

ey, GFG ist netto scho mal grundsätzlich unprofitabel. Das ist doch nichts neues.

Und wenn dann im saisonal immer mit Abstand schwächsten Q1 die saisonal üblichen working capital Effekte plus überdimensional hoher Capex dazu kommt, dann sind die Zahlen so wie man sie jedes Jahr erwarten kann. Daran ist nichts neu oder überraschend.

Wer ernsthaft mehr erwartet, sollte hier aussteigen!!! Das ist mein voller Ernst.

Jetzt sind wir aktuell im saisonal zweitstärksten Q2 (vielleicht sogar mit leicht positivem AEbitda und FCF), dann kommt das zweitschwächste Q3, und am Ende das immer mit Abstand beste Q4 mit stark positiven working capital Effekten, wo dann der Netcash immer stark steigt, zumal man dieses Jahr auch noch rund 15 Mio positives Ebitda in Q4 erwarten kann.

Ich kann nur empfehlen, sich die von GFG ja sehr transparent veröffentlichten Excel Tabellen zur Quartalsentwicklung aller wichtigen Positionen anzuschauen. Einfacher kann ein Vorstand es seinen Aktionören eigentlich kaum machen, alles sehr transparent nachzuvollziehen. Das kenne ich so transparent von keinem anderen Unternehmen dieser geringen Größe. Und da sieht man auch wie stark sich GFG insgesamt in den letzten 3-4 Quartalen entwickelt. Das ist im Aktienkurs überhaupt nicht ansatzweise abgebildet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

und da sind wir in Latam und Sea halt weitehin klar rückläufig obwohl dort die Wirtschaften eigentlich stark wachsen,

das ist und bleibt das Hauptproblem für die GFG,

was will man bei SEA noch gedreht bekommen bei einem aktiven Kundenrückgang von über 11% in einer Boom Region,

SEA bitte besser heute als morgen abdrehen um Mio. an Kosten einzusparen,

dass man sich eher heute als morgen voll auf Australien konzentrieren sollte,

Brasilien bekommt man sicherlich noch für gutes Geld verkauft und Asien bitte für 1 Euro verschenken da man dadurch Mio. an Kosten spart,

dann bliebe ein stabiles Australien Geschäft und reichlich Cash,

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Goethe21" |

Wertpapier: Global Fashion Group SA |

Das sollte man sich echt als Anleger sparen, bei solch marktengen Aktien auf solche News Gewinne zu spekulieren. Im Zweifel zahlt man eher drauf, auch wenn das in den letzten Quartalen manchmal gut geklappt hat. Heute offensichtlich nicht, wobei ich es insofern merkwürdig finde als das eigentlich in Sachen steigender operativer KonzernMarge, in einzelnen Ländern Turnaround bei Kundenwachstum oder Umsatzwachstum alles perfekt so läuft wie ich das erhofft hatte. Mehr konnte man nicht erwarten. Und cashburn hat wie gesagt die üblichen saisonalen Effekte. Auch da keinerlei Problem erkennbar.

Ich könnte hier eine Diskussion verstehen, wenn der Kurs aktuell bei 70 Cents stünde. Da würde es durchaus wichtig sein, ob das Wachstum trotz Turnarpund zu gering ist oder ob der cashburn saisonal oder nicht noch zu hoch ist. Aber doch nicht unterhalb 40-50 Cents. Ich will jetzt nicht vom KUV oder von Verlustvorträgen reden, aber 60 Mio Börsenwert bei am Jahresende 2025 etwa 120 Mio Netcash und jetzt seit mehreren Quartalen steigendender Margen? Die Diskussion wird schon mit den Q2-Zahlen wieder eine Andere sein, da möglicherweise dann kein Ebitda Verlust mehr vorliegt und auch kein/kaum cashburn. Und führen wir zu Q4 dann eine komplett umgekehrte Diskussion, wenn man 15 Mio operativen Gewinn macht und 35-40 Mio FCF dargestellt werden? Wobei ich dann genauso wenig euphorisch auf ein Quartal Q4 blicke wie jetzt negativ auf ein Quartal Q1.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Die zwei Hauptaktionäre haben ihren Plan, den Rest interessiert keine S...

Denen ist völlig wumpe, ob GFG bei 0,22 oder 0,5 steht, zumindest jetzt.

Am Ende cashen Sie aus oder falls sie Verwendung für die horrenden Verlustvorträge haben,

übernehmen sie den Laden halt komplett für ein Apfel und ein Ei.

GfG hätte viel früher auf Profitabilität in allen Märkten achten müssen,

nicht erst als die cash cow abgestossen werden musste.

Jetzt steht wohl erstmal wieder monatelanges Siechtumg im Kurs bevor,

bis... zum nächsten Q Event.

Bleibt zu hoffen, dass der von katjuscha beschriebene outlook bis Ende 2025 eintrifft.

Optionen

Für mich spielen halt sehr stark bei solchen marktengen Stories auch Netzwerke und neue Investoren mit rein, die einen Investmentcase hierzu haben. Grundsätzlich hat der Kurs eigentlich mit Blick auf die Fundamentals tatsächlich nichts mehr unter 0.50 Cent zu suchen, aber hier werden schon echte Marketmover nötig sein dafür. Sieht man ja an den erwähnten "Hello Fresh", dass ein eingefleischtes Investorenumfeld mehr ausmachen kann als Fundamentals, die bei Hello Fresh immer schon völlig "investmentcaseuntauglich" waren.