Thompson Creek Metals

Nur müssen solche Ansätze nicht in einem Börsenforum diskutiert werden. Hier sollte die Diskussion von Fakten und den Mechanismen der Ökonomie getragen sein. Dies gilt erst recht dann, wenn, wie hier BigPlayer im Spiel sind, die nach einem Kalkül handeln. Einem Kalkül, dessen Treiber auf jedem Fall in der Ressource, der Marktentwicklung und der Preisentwicklung liegen. Kalkuliert entweder nach MPV-Modellen oder nach Optionspreisansätzen http://www.cim.org/mes/pdf/VALDAYBobMcKnight.pdf

Zwangsläufig ist auch an diesem Punkt für eine Analyse des Kurs- oder auch des Verlustpotentials anzusetzen.

Für Esoterik und ähnliche Dinge gibt es Astrologie-, Hand- und Kaffeesatzleserforen. Und wir sich darin gefällt, möglichst viele junge Leute zur erschrecken, der möge doch bitte bei "Deutschland sucht den Superstar" posten.

Mengenangaben ohne das dazu gehörende Quantil sind also nutzlos.

Wenn schon gerechnet und gemailt wird, sollte diesem Aspekt die ihm gebührende Bedeutung beigemessen werden.

The report covers the .....and gives prospective .......resource estimates in low (conservative, P90 confidence level), best (realistic, most likely) and high (optimistic, P10 confidence level) categories in each case. The report\'s risk analysis provides a range of probabilities ......

Erklärungen wurden bereits weiter oben gepostet.

Der Kurs wurde in den letzten Wochen künstlich nach unten gedrückt.

Es steht ein kräftige Gegenbewegung an !!!

Heute Abend könnte es mit BPM wieder richtig aufwärts gehen.

Die 6 Euro dürfeten wir schnell wieder sehen.

Danach KURSZIEL 10 € .. vorerst

Optionen

| Boardmail an "Eller" |

Wertpapier: Thompson Creek Metals |

Optionen

| Boardmail an "Happydepot" |

Wertpapier: Thompson Creek Metals |

Bluepool ist seit 2003 eine GmbH

der bär

Optionen

| Boardmail an "Der Bär" |

Wertpapier: Thompson Creek Metals |

Horst Szentiks (Red Shoes)

Optionen

| Boardmail an "Red Shoes" |

Wertpapier: Thompson Creek Metals |

&a=A0F577&zeitraum=9&bname=&save_presets=0&ind_news_art=&zoom.x=0&bis=1171049588&zeitvon=0&typ=3&skalierung=log&beingabe=Name%2C%20WKN%2C%20ISIN&zeitbis=&cookies=HASH(0xa3669f0)&ind_volume=ON&boerse_id=1&ago=Aktualisieren&go=upper&von=0&banner_ref=HASH(0x928f3a0)&req_host=www.ariva.de&b=)

Optionen

| Boardmail an "Red Shoes" |

Wertpapier: Thompson Creek Metals |

Optionen

| Boardmail an "M. Kersting" |

Wertpapier: Thompson Creek Metals |

Hat Ariva das nötig, Bäckermeister als Vermögensberater hier auftreten zu lassen und Rote Corsaren für ihre dubiosen Machenschaften eine Plattform zu bieten?

Geld stinkt nicht, scheint hier die Devise zu sein.

Oder wer zahlt, der bestimmt.

Auch wenn Geld nicht stinkt. Diese Strategie stinkt mittlerweile gegen den Himmel.

Will Ariva WO den Rang als größte Pusher- und Basherplattform streitig machen?

Optionen

| Boardmail an "M. Kersting" |

Wertpapier: Thompson Creek Metals |

Moderation

Zeitpunkt: 14.02.07 16:52

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß

Zeitpunkt: 14.02.07 16:52

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß

Optionen

| Boardmail an "M. Kersting" |

Wertpapier: Thompson Creek Metals |

Ich kann mir kaum vorstellen, daa Horst Szentiks über den Quatsch, den er hier schreibt auch nur einen einzigen Brief verkauft.

Charts kann man heute kostenlos auf zig Webseiten abrufen, das Gequake mit Fakten aus der Realität unterfüttern, das kann er nachweislich nicht, und zum Traden taugt die Art der Darstellung auch nicht. Dazu müsste er auf Intraday-Prognosen umstellen. Aber einen Trend erkennt der nur, wenn er schon da ist.

Im Grunde genommen sind solche Statements also für die Katz. Wenn ich dann noch höre, dass der sich mit dem Notebook und UMTS zweimal wöchentlich in die Fußgängerzone begibt, damit er seine Briefe aus der der Königsallee wegschicken kann - nur damit er seinen Slogan einhalten kann, dann kann ich mir nur an den Kopf greifen.

Optionen

| Boardmail an "M. Kersting" |

Wertpapier: Thompson Creek Metals |

Schon der Verkauf eines Schneeballsystems als Generationenvertrag zur Verrentung der Bevölkerung zeigte, dass sich breite Bevölkerungskreise regelmäßig mit der schlechtesten aller Drogen anfixen lassen: Der allgemeinen Volksverdummung. Und denjenigen, denen eine solche noch nicht von der Dame mit dem schlecht sitzenden Hosenanzug in ausreichender Dosis verabreicht wurde, dem verabreichen sie gegen entsprechendes Honorar auch, um bei der hier vorherrschenden Piratensprache zu bleiben, Captain Blaubär & Co. intravenös.

Da in Deutschland sowohl das Berufsbild des Analysen als auch das des Herausgebers von Börsenbriefen weder eine objektive noch eine subjektive Zugangsbeschränkung kennen, versuchen sich selbst Bäcker und Metzger, aber auch abgestürzte Kneipenwirte, in diesen Geschäftsfeldern, die offenbar ein El Dorado für Glückritter aller Art sind.

Wenn solche Herausgeberbiografien so schreiben müssen, dass es auch die breite Masse, also auch der blutigste Laie versteht, kann als Ergebnis eigentlich nur das herauskommen, was man von der BLÖD kennt. Revolverblattjournalismus. Während die einen von Kursraketen und Kursexplosionen fabulieren, schwadroniert ein anderer tagtäglich etwas von Durchbrüchen, Unterstützungslinien, Todesküssen und „verheerenden Präzisionstreffern“. Einige Herausgeber scheinen sich der Sprache der Unmenschen, trefflich im Ausdruck kommend in den Romanen „DER LANDSER“, bemächtigt zu haben.

Leute habt Erbarmen!

Zwar waren Börsenbriefe noch nie Horde der Erkenntnis, jedoch scheinen es steigender Wettbewerbsdruck (monatlich erscheinen neue Briefe) und gleichzeitig steigende Volksverdummung zu sein, der Exzesse dieser Art generieren. Fehlendes Wissen und Können müssen nun einmal durch forsches und penetrantes Auftreten, harten Jargon oder durch vermeintlich „exklusive“ Adressen („Königsallee“) substituiert werden.

Wer die TV-Medien nicht auf seiner Seite hat, weil er z.B. nicht die gewinnende Art eines Showmasters hat, der rumort tagein tagaus in den einschlägigen Börsenforen und bohrt den dort präsenten Anlegern mit Phrasendrescherei, Allmachtsphantasien und Rechthaberei am Zahn. Vorwiegend natürlich im Bereich der Aufschlagszone ausgebrannter Kursraketen. Denn „oben“ bleiben naturgemäß nur die wenigsten.

Und wem infolge megalomanen Größenwahns die Gabe zur Selbstreflektion fehlt, der verirrt sich sogar in den Bereich großkapitalisierter Unternehmen im globalen Makro, die vorwiegend an ausländischen Börsen gehandelt werden und die mittels „Küchentischanalysen“ weder zu analysieren noch zu beeinflussen sind und produziert so Schriftstücke unfreiwilliger Komik.

Dass in solchen Feuchtbiotopen („Sümpfen“) allerlei Sumpfplanzen in die Höhe schießen, ist also klar. Der Schritt zur strafbaren Marktmanipulation ist also nicht weit.

Ob Mitarbeiter der Briefe ihre Empfehlungen auch durch anonymes Rumoren in den Börsenboards unterstützen, kann vermutet, aber nicht bewiesen werden. Wenn der Chef persönlich rumort, dann selbstverständlich in gestelzter Pose und mit Foto.

Klar ist nur, dass mittlerweile das „Hochschreiben“ der eigenen Aktie oder das Niedermachen von anderen Papieren zur Kaufvorbereitung für die meisten Nutzer das eigentliche Motiv ihres dortigen Agierens bilden. Ohne geistigen Müll in den entsprechenden Threads abzuladen, kann offenbar so mancher „Windbeutel“ diese virtuellen Plätze nicht mehr verlassen.

Bei marktengen Papieren konnte zudem beobachtet werden, dass Papiere mit Mikroorders an der fast trockenen Börse in Toronto gegen Börsenschluss hoch gekauft wurden, um am nächsten Tag in Deutschland größere Positionen mit Gewinn abstoßen zu können. Bisweilen wurden gar Orders zur Kaufvorbereitung vor der Eröffnung als Verkaufsaufträge eingestellt und erst bei Eröffnung in Kaufaufträge umgewandelt.

Selbst zum Charten eins 300-Euro-Trades, der an der Stuttgarter Börse weit unterhalb des damaligen Marktpreises stattfand, war sich ein Captain Blaubär nicht zu schade.

Mit ihren letzten Präsentation für Investoren hätte BPM für einige Klarheit sorgen können, was auch geschah. In allen Punkten überzeugend war die Information jedoch nicht. Insbesondere daher nicht, weil sie zwar das Makro, in welchem das Unternehmen agiert, und das Mengengerüst, aufzeigte, nicht aber Angaben zum Wert der Ressource lieferte, wahrscheinlich weil eine Neubewertung ohnehin ansteht.

Die Unsicherheit über den wahren Wert des Unternehmens bleibt also erhalten. Positiv ist anzumerken, dass die Investitionsaufwendungen für die anstehende Förderung quantifiziert worden sind. Die 50 Mio. CAN fallen jedenfalls deutlich geringer aus, als von mir geschätzt.

Diese Quantifizierung lässt aber zumindest eine verbesserte Unternehmensbewertung zu, in die dieses Investment quasi als negativer „Cashflow 0“ einfließt.:

Vorausgesetzt, dass die im Faktenthread genannten jährlichen Gewinne von 350 Mio. CAN auf 8 Jahre nicht nur erzielt sondern auch realisiert werden können, die Ressource von ihrer Größe her diese Gewinne also auch hergibt, ist bei einem Abzinsungsfaktor von 10 % der Zeitwert der Ressource auf 1,8 Mrd. CAN und bei einer Abzinsung mit 15 % (höhere Unsicherheit der Zahlungsströme) auf 1,5 Mrd. CAN zu veranschlagen (gerechnet nach der NPV-Methode). Nach Verrechnung der (vorrangigen) Bankverbindlichkeiten von 0,4 Mrd. CAN, würden also 1,4 bzw. 1,1 Mrd. CAN verbleiben, auf welche sich die Aktionäre mit ihren 0,8 Mrd. CAN Kurswert stützen können. Wert pro Share also zwischen 13,70 und 10,90 CAN.

Bei einer 10jährigen Cashflowreihe wäre der NPV noch etwa 0,23 Mrd. CAN höher.

Welche Cashflowreihe die Ressource wirklich hergibt, werden die neuen Schätzungen zeigen. Naturgemäß kann es hier Überraschungen in beide Richtungen geben.

Unter den genannten Prämissen wäre die Bewertung der Aktie also nicht nur in Ordnung, sondern hätte noch deutlich Luft nach oben.

bei kgvberechnungen und gleicher produktion wuerde eine quantitative ressourcenausweitung keinen cent an mehrwert schaffen. so kriegt man sowohl die mengen- als auch preisausweitungen in die berechnung.

auf der hsb habe ich sogar eine programmierung zur renditeberechnung. damit lassen sich solche rechenoperationen sogar aus dem handgelenk machen.

Die "richtige" Unternehmensbewertung (NPV, Optionspreismodelle, CAPM usw.) wird der breiten Masse nicht zu vermitteln sein und graben daher den Informationsfluss von den Börsenbriefschwallern zu ihren Schäfchen ab. Deswegen haftet selbst ernsthafte Analysten an Banalitäten wie dem KGV und versuchen diesen sogar noch mit Wachstums und Gewinnerwartungen zu multiplizieren. Hauptsache man kann an diesem Unsinn festhalten.

Dabei ist z.B. die NPV-Methode nicht nur die richtigere sondern sogar noch die elegantere, weil sich geänderte Mengen, Preise usw. automatisch in einer Veränderung des Input-Zahlungsstroms bemerkbar machen und eine einzige Zahl, nämlich der NPV, aussaht, wie sich solche veränderten Inputs nun auswirken. Außerdem können verschiedene Szenarien im Hinblick auf ihre Ergebnisse simuliert werden.

Dagegen braucht der KGV-Analyst 1 Seite Text, um zu sagen, was sich denn geändert hat. Und Szenarien, bei denen sich nur die Ressourcengröße verbreitert hat, die fallen bei einer KGV-Analyse ganz unter den Tisch.

Am Nikkei bspw. notieren Hightech-Unternehmen mit KGV-Verhältnissen von 15 bis über 50. Was sagt mir da ein KGV. Rohstoffunternehmen notieren deshalb mit geringem KGV, weil irgend einer mal so ein Unternehmen mittels NPV durchgerechnet hat und zum Ergebnis kam, dass man da bei normalen Verhältnissen in etwa bei dieser Größenordnung landet. Normale Verhältnisse sind aber nicht immer gegeben.

Zu beachten ist allerdings, dass in IRs, die NPV-Berechnungen aufführen, häufig nicht der NPV (der sich nach Abzug der Investitionen ergibt, den negativen CF0 also mitaddiert) genannt wird, sondern der PV, der solche nicht absetzt. Je nach Zielrichtung der Analyse kann beides richtig sein.

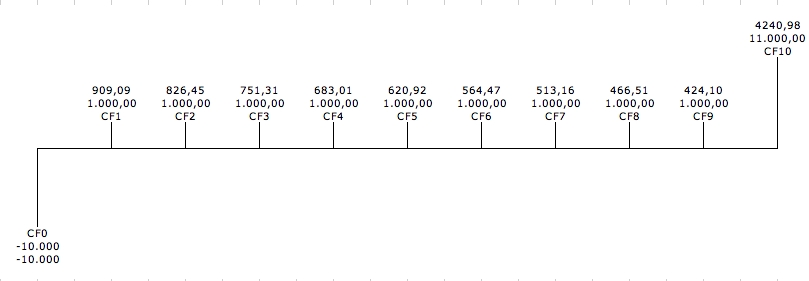

Die angehängte Tabelle, die von einer Abzinsung mit 10 % augeht und sowohl die Bruttocashflows als auch die abezinster Zeitwert der CFs enthält, verdeutlicht den Unterschied. PV 10.000, NPV 0

Darauf sollte geachtet werden.

Textauszug aus 7819, mittlerweile auch auszugsweise unter "Teufelssturm" in WO erschienen. Aber nicht von mir:

Mit ihren letzten Präsentation für Investoren hätte BPM für einige Klarheit sorgen können, was auch geschah. In allen Punkten überzeugend war die Information jedoch nicht. Insbesondere daher nicht, weil sie zwar das Makro, in welchem das Unternehmen agiert, und das Mengengerüst, aufzeigte, nicht aber Angaben zum Wert der Ressource lieferte, wahrscheinlich weil eine Neubewertung ohnehin ansteht.

Die Unsicherheit über den wahren Wert des Unternehmens bleibt also erhalten. Positiv ist anzumerken, dass die Investitionsaufwendungen für die anstehende Förderung quantifiziert worden sind. Die 50 Mio. CAN fallen jedenfalls deutlich geringer aus, als von mir geschätzt.

Diese Quantifizierung lässt aber zumindest eine verbesserte Unternehmensbewertung zu, in die dieses Investment quasi als negativer „Cashflow 0“ einfließt.:

Vorausgesetzt, dass die im Faktenthread genannten jährlichen Gewinne von 350 Mio. CAN auf 8 Jahre nicht nur erzielt sondern auch realisiert werden können, die Ressource von ihrer Größe her diese Gewinne also auch hergibt, ist bei einem Abzinsungsfaktor von 10 % der Zeitwert der Ressource auf 1,8 Mrd. CAN und bei einer Abzinsung mit 15 % (höhere Unsicherheit der Zahlungsströme) auf 1,5 Mrd. CAN zu veranschlagen (gerechnet nach der NPV-Methode). Nach Verrechnung der (vorrangigen) Bankverbindlichkeiten von 0,4 Mrd. CAN, würden also 1,4 bzw. 1,1 Mrd. CAN verbleiben, auf welche sich die Aktionäre mit ihren 0,8 Mrd. CAN Kurswert stützen können. Wert pro Share also zwischen 13,70 und 10,90 CAN.

Bei einer 10jährigen Cashflowreihe wäre der NPV noch etwa 0,23 Mrd. CAN höher.

Welche Cashflowreihe die Ressource wirklich hergibt, werden die neuen Schätzungen zeigen. Naturgemäß kann es hier Überraschungen in beide Richtungen geben.

Unter den genannten Prämissen wäre die Bewertung der Aktie also nicht nur in Ordnung, sondern hätte noch deutlich Luft nach oben.

Angehängte Grafik:

Barwertstrom.jpg (verkleinert auf 63%)

Barwertstrom.jpg (verkleinert auf 63%)

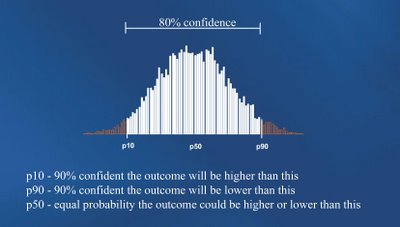

Ich mache es kurz 1P (proven) reicht bis zu P10 Konfidenzlevel:

Das heißt 90 % der simulierten Messungen waren höher als dieser Wert

und nur 10 % waren niedriger.

Mithin ist das eine relativ vorsichtige Bewertung.

2P (proven + probable) reichen bis zu P50 Konfidenzlevel

Das heißt 50 % der simulierten Messungen waren höher als dieser Wert

50 % der simulierten Messungen waren niedriger

P50 ist praktisch der sog. "mittlere Erwartungswert"

Angehängte Grafik:

konfidenz.jpg

konfidenz.jpg

Diese Klassifizierung reicht bis zu 90 % Konfidenzniveau

der optimistischte Level, denn nur 10 %' der Messungen waren höher, 90 % aber niedriger

Bei einer Minenbewertung wird üblicherweise der sog. "mittlere Erwartungswert", also der P50-Level

zugrunde gelegt.

Nun könnte natürlih errechnet werden, welche Umsätze aus 2P generiert werden können und welche Umsatzanteile aus Ressourcen mit geringerem Wahrscheinlichkeitswert generiert werden müssen.

Das dürfte ein interessante Aussage hergeben.