Rocket Internet A12UKK

Durch den Artikel des MM wurde das Ganze ja mehr oder weniger "offiziell", sodass kaum noch Anleger aus der Aktie raus wollen, da quasi jede Minute vermeldet werden kann, dass sich Rocket von der Börse zurückzieht. Ist im Übrigen auch meine "Motivation".

Da aber niemand genau weiß, ob das jetzt in Form eines Rückkaufsangebotes mit einem Preis deutlich oberhalb des aktuellen Kurses vonstatten geht oder nicht und man auf der anderen Seite aufgrund des hohen Cashbestandes von € 21 pro Aktie so sicher liegt wie in Abrahams Schoß, regiert hier aktuell der Stillstand. Persönlich bin ich von einem Angebot von € 30 pro Aktie überzeugt, da Berenberg als Haus- und Hofbank diesen Preis in in der letzten Analyse genannt hat. Und die dürften meiner Meinung nach sehr gut informiert sein, was bei Rocket abgeht.

1. Die Durchschnittskurse der letzten Monate geben es als gesetzliche Grundlage nicht zwingend her.

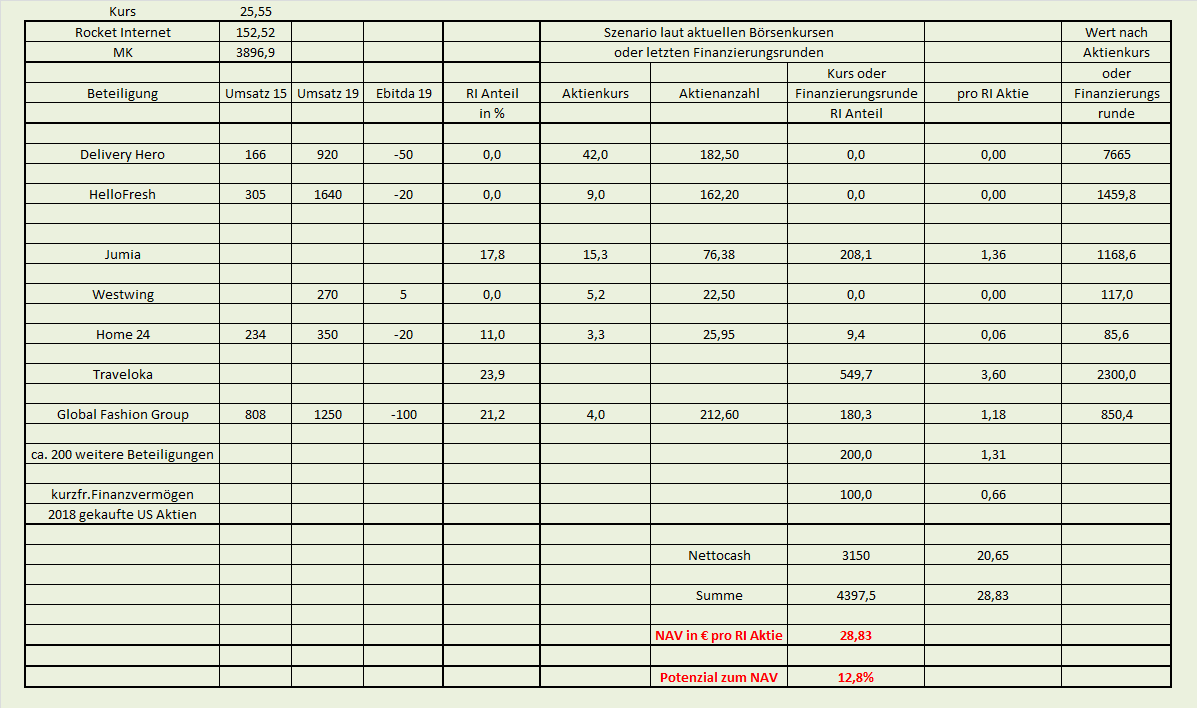

2. Die Vermögenswerte in meiner Tabelle haben sich mittlerweile durch die Kursverluste der verbliebenen börsennotierten Unternehmen (Home24, Westwing, GFG, Jumia) in den letzten Wochen so verringert, dass ich nur noch auf einen NAV von 29 € pro Aktie komme. Und 15-20% Abstand zum NAV ist in der Marktphase normal geworden, wenn nicht sogar etwas knapp.

3. Eigentlich wäre es doch für Rocket immer noch logischer, ein Aktienrückkaufprogramm umzusetzen. Wieso macht man das nicht bzw. wieso hat man es ab Dezember 2018 ausgesetzt, obwohl man zu 21-24 € jede Menge Aktien im 1.Halbjahr 2019 hätte kaufen können?

Ich glaube daher, dass der Kurs weiter seitwärts zwischen 23 und 27 € dümpeln wird. Unten ist man in dieser Range gut durch den Cash von 20-21 € pro Aktie abgesichert. Nach oben fehlt schlicht die Fantasie.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Schon interessant was sich in der Branche von DH tut. Die Konsolidierung schreitet voran, so dass sich da in den untereinander aufgeteilten Regionen fast Monopolstellungen ergeben. Das dürfte dann die Margen richtig treiben. Daher auch die hohen KUVs.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Der immense Cash-Bestand wozu dient der eigentlich gerade?

Nicht mein Geschäftsmodell.

Deshalb gestern pari raus und heute günstige EKs in andere Aktien genutzt,

ich bin gespannt wie die Performance bis Ende des Jahres im Vergleich aussehen wird.

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Rocket Internet SE |

Ansonsten gibt's faktisch nur Cash und die 200 verbliebenen Beteiligungen. Home24 ist mit 10 Mio € Anteil keine Diskussion mehr wert. Und bei Delivery Hero bin ich ja eh davon ausgegangen, dass die Beteiligung mittlerweile fast komplett abgebaut wurde.

Es bleiben also etwa 20,5-21,0 € Cash pro Aktie, und ansonsten faktisch nichts, außer man erhofft sich einen schönen Exit-Deal für Traveloka, der oberhalb der 550 Mio € liegt, die man dafür bsilang veranschlagt. Aber daraus erwächst einfach keine Fantasie für die Aktie. … Wie gesagt, unter 23 € dürfte sie sehr gut abgesichert sein, über 27 € schon zu teuer. Macht unterm Strich eine langweilige Seitwärtsphase in den nächsten Monaten. Insofern spricht das schon wieder für ein Delisting, denn was soll man mit sowas an der Börse?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Delivery Hero hab ich mal im Cash einsortiert. Im Grunde hat man nur noch Jumia, GFG und Home24 als börsennotierte Aktienwerte. Traveloka dürfte das mit Abstand größte Asset sein, wobei es dazu schon lange keine neue Hinweise zum Wert des Assets gab.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Angehängte Grafik:

rocket-nav-3107.png (verkleinert auf 42%)

rocket-nav-3107.png (verkleinert auf 42%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Angehängte Grafik:

ri8.png (verkleinert auf 54%)

ri8.png (verkleinert auf 54%)

Aber einfach Ignorieren bringt keinen Erkenntnisgewinn bzw. liefert falsche NAV-Werte.

Optionen

| Boardmail an "Be eR" |

Wertpapier: Rocket Internet SE |

Kann man sich natürlich drüber streiten, ob die mehr oder weniger wert sind. Ich sag ja seit Monaten/Jahren, dass 1-2 hidden Champions in diesem Portfolio die Berechnung des NAV stark verändern könnten. Bisher aber noch nichts diesbezüglich sichtbar geworden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

hmmm, natürlich etwas intransparent, was sich nun genau seit Ende März geändert hat. Muss man schlicht diesen grundsätzlichen Zahlen erstmal vertrauen. Wundert mich irgendwie, wie die Veränderung zustande kam, da ich mich ja an den letzten offiziellen Zahlen nach Q1 immer orientiert hatte. Schwer zu sagen, wie die einzelnen Posten da bilanziert waren.

Würde dann jedenfalls mit dieser Vereinfachung auf 29,8 € pro Aktie NAV hinauslaufen. 16-17% zum jetzigen Kurs.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Kann da nix Neues finden.

War am überlegen, dort am alten Allzeittief einzusteigen, aber jetzt geht's ja noch tiefer. Aus charttechnischen Gründen müsste man jetzt weiter außen vor bleiben. Frag mich aber, obs fundamental was Neues gibt.

Na ja, ich bleib dabei, im Bereich 23,0-23,7 einsteigen. Im Bereich 25,7-26,5 aussteigen. Dazwischen Niemandsland.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Cash 3.100

gewährtes Darlehen 300

am 15.5 börsennotierte Anteile 500 (Jumia, Delivery, Westwing)

am 15.5 nicht börsennotierte Anteile 700 (GFG, Traveloka)

kleinere Beteiligungen 200

Das macht zusammen dann 4.800 Mio. Euro

pro Aktie 31,47 Euro

Der Rest ist im Grunde kickifax, außer halt dem Berg an Cash.

Jumia scheint aktuell ja auch eher zum Rohrkrepierer zu werden. Hätt ich nicht gedacht.

Und für die RI-Aktie spielt darüber hinaus wohl ohnehin eher die Frage die Rolle, ob man irgendwie Fantasie schaffen kann. Und wenn nicht, wie hoch ein mögliches Abfindungsangebot wäre. Ansonsten ist das hier letztlich totes Anlagekapital, allerdings dafür mit Absicherungskomponente.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Gleichzeitig fallen aber die beiden letzten größeren, börsennotierten Beteiligungen (Jumia und GFG) heute um jeweils 8%. Das ist mal heftig. Beide auf Allzeittief.

Darf Rocket bei den beiden Aktien schon verkaufen? Gibt doch sicherlich ne Lockup-Frist?!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |