Pro & Contra Aurelius (ohne Spam)

Seite 44 von 99 Neuester Beitrag: 17.05.21 18:42 | ||||

| Eröffnet am: | 11.05.17 15:44 | von: zwetschgenq. | Anzahl Beiträge: | 3.464 |

| Neuester Beitrag: | 17.05.21 18:42 | von: Nobody II | Leser gesamt: | 1.711.863 |

| Forum: | Hot-Stocks | Leser heute: | 808 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 41 | 42 | 43 | | 45 | 46 | 47 | ... 99 > | ||||

Vgl:

http://www.cropenergies.com/de/Downloads/...t_Bioethanol_Web_2017.pdf

und

http://www.cropenergies.com/de/Downloads/...produkte_Web_2015_D_1.pdf

Ich kenne jetzt weder den Schweizer Markt, geschweige denn Cargill en detail, aber auch in der Schweiz kann man Bioethanol produzieren, aus den nicht-fermentierbaren Nebenprodukten Futtermittel herstellen und so die Versorgungsabhängigkeit von Importwaren reduzieren und das Futterangebot vergrößern (insb. in der "Schweinewirtschaft") etc. pp.

Ich kann extern nicht bewerten, ob das ins Produktportfolio von Cargill passen würde, aber wenn, dann ließen sich sicherlich Kooperationen mit Schweizer Landwirten, landwirtschaftlichen Genossenschaften und Firmen auf Produzenten- wie Abnehmerseite finden.

Mich beschäftigt eher die Frage, warum hat Cargill sein schweizer Geschäft veräußert? Sie sind ja eher wachstumsorientiert auf dem Weltmarkt und waren gut im Unternehmensgeflecht eingebunden.

Lag es daran, dass sie finanzielle Mittel freisetzen wollten, um z.B. in Asien zu expandieren? Oder liegt es eher daran, dass die schweizer Gesellschaft mit der Weile sehr hellhörig geworden ist, was Gewinnverschiebungen etc. anbelangt? Siehe z.B.: https://www.aargauerzeitung.ch/schweiz/...er-unter-beschuss-131880591

Oder läuft der Laden in der Schweiz einfach nicht?

Mir ist es leider noch nicht wirklich klar .....

Futtermittelproduzenten, allen voran Cargill Suisse, halte ich da unterrepräsentiert.

Ja, wie der genaue Investment Case bei Cargill aussieht, weiß ich auch nicht. Kann sein, dass die Probleme dort nicht auf der Ertrags-/Wachstumsseite stehen, sondern auf der Kostenseite. Wenn ich mir die bislang veröffentlichten Fallstudien so anschaue, dann kam ich mir manchmal wie im falschen Film vor, wofür man dort Geld ausgab. Schon allein diese einzusparen, käme einem Turnaround gleich ;-)

Wir werden es eh erst in einigen Jahren wissen, wenn Aurelius seine Ernte mit Cargill einfährt.

Bis dahin poste ich munter weiter potentielle Marktchancen und futtere Pflaumen ;-)

Schon klar, dass du die Hintergründe genauso wenig weißt wie wir anderen. Aber vielleicht kommt ja peu a peu die Erleuchtung und wir können alle hier gemeinsam Info´s zusammen tragen. Klappt ja in diesem Thread meist sehr gut.

Multiple noch unbekannt, NAV-Ansatz der "German Education Group" schwankte bis Anfang 2017 zwischen 50-70 Mio. Euro, aber wie hoch Studienkreis alleine bewertet wurde, war nicht angegeben.

Deal Rationale

Typical AURELIUS transaction: seller Franz Cornelsen Education

Group to concentrate on its core business

AURELIUS sees significant upside potential: main competitor

Schülerhilfe with double-digit EBITDA-margin

Up front purchase price (EV): high single-digit million euro

amount

Revenues (FY 2012): EUR 53m, positive net earnings

von User 228903522A

von User Johnny Utah

Weiterhin hat er der Sorge eines eventuellen Mangels an Exit Kandidaten für das Jahr 2018 deutlich widersprochen. Er sieht einige Beteiligungen auf einem sehr guten Weg und hat dort absolut keine Bedenken dass auch 2018 sehr erfolgreich wird.

von User Tobi193

Auf Ariva sind die Aktienbestände von Markus bei 19,5% und Pukert bei 5,8%. Sie hielten also ca. 7,65 Mio. Aktien. Das dürften aber die Daten vor den genannten Deals sein. Das heißt, dass beide zusammen etwa 25% aller Aktien gehalten haben.

Dann kamen die großen außerbörslichen Verkäufe am 8. Dezember 2016 :

- Markus verkauft ca. 2,165 Mio. Aktien zum Durchschnittskurs von 52,95 über 114,6 Mio.€

- Pukert verkauft ca. 1,027 Mio. aktien zum Durchschnittskurs von 52,92 über 54,4 Mio. €.

Beide verkaufen also ca. 3,2 Mio. Aktien von den gehaltenen ca. 7,65 Mio. Stück.

Nach dem Kurssturz kauften die Beiden dann am 25. April wieder außerbörslich zurück:

- Markus kauft ca. 0,121 Mio. Stück zu einem Durchschnittskurs von 47,45€ über 5,74 Mio.€

- Pukert kauft ca. 0,09 Mio. Stück zu einem Durchschnittskurs von 47,45 € über 4,25 Mio.€

Beide kaufen also ca. 0,2 Mio Aktien zurück.

Nach diesen Transaktionen dürften die Beiden Vorstände also ca. 3 Mio. Aktien netto außerbörslich verkauft haben.

Somit dürften sie nach diesen Transaktionen ca. 4,65 Mio. Aktien halten. Das sind ca. 15% aller ausstehenden Aktien.

von User Birni

von User Johnny Utah

Investoren von Distressed Assets müssen zunehmend kreativ sein, um passable Targets zu finden. Den Investitionsfokus bedenkenlos ausweiten sollten sie aber nicht.

https://www.finance-magazin.de/deals/ma/...ufrieden-mit-2017-2002721/

Danke Ad-hoc für den Link. Momentan scheinen die Kaufpreise zu hoch. Das, plus die Tatsache, dass Aurelius's Portfolio ja bereits primär aus Neuerwerbungen besteht und die Manpower wohl keine große Erhöhung diesen Bestandes momentan zulässt, halte ich 100 Mio. Euro (+-10 Mio. Euro) als das Maximum dessen, was nächstes Jahr auf der Käuferseite von Aurelius ausgegeben wird. Also ohne Add-on Akquisitionen, aber inkl. Restrukturierungsaufwendungen.

von User Ad-hoc und mir

Nachtrag:

Durschnittlicher Kaufpreis liegt bei ca. 10 Mio. Euro. Meistens drunter. Vom Cashbestand her kann man auch für 200 Mio. Euro kaufen, die Frage ist nur, ob man sich dann nicht verhebt. Nur weil man viel Geld hat, muss man nicht viel ausgeben und besonders vorsichtig sein, denn die Verkäufer wissen das ja und setzen den Kaufpreis extra hoch an.

... hängt an 3 faktoren:

net asset value (erreicht)

+ sockel- + partizipationsdividende (je aktie 5 gesamt)

+ faktor x ("maschinenraum" = know how des Dirk Markus)

boersengefluester.de/aurelius-substanzwert-plus-faktor-x/#

von User Raymond_James

von User Adhoc

*nicht unterschieden zwischen Basis- und Partizipationsdividende.

Das mit "Buchwerte aggressiv hochschreiben" ist weit von der Realität entfernt.

Wenn man sich die Geschäftsberichte der vergangenen Jahre durchliesst stellt man fest, dass es immer Anpassungen (Zu- wie Abschreibungen) auf dem NAV gab. Ghotel war mal mit guten 100 Mio. wie auch mit 50 Mio. Euro angegeben. Secop auch mal mit über 200 Mio. Euro, Getronics mal deutlich drunter. Vergleicht man diese Werte dann mit den entsprechenden Verkaufserlösen erkennt man, dass da nichts beschönigt oder so wurde und wird. Schwankungen sind ja normal, denn in einem Jahr mögen die Aussichten der jew. Beteiligung sehr gut gewesen sein, ein anderes Jahr schlechter. Entscheidend ist, dass der Korridor passt und das tut er.

Wie kann man sich den NAV-Werte nähern:

1) Man schaut in die Geschäftsberichte von 2015 und 2016, dort finden sich die Werte für noch ca. die Hälfte des aktuellen Portfolios und geben zumindest eine Näherung darüber, welche Firmen in welcher Bandbreite (7-/8- oder 9-stellig) verkauft werden könnten. Natürlich vorausgesetzt, sie ist nicht insolvent.

2) Aurelius hat die Segmente geändert und ist transparenter geworden. Zwar werden keine Einzelangaben mehr gemacht, aber die Segmente feiner gegliedert. So war 2016 Getronics mit Studienkreis im "Service-Segment" auch wenn es völlig unterschiedliche Firmen sind. Jetzt wurde das aufgeteilt in IT und in Education. IT ist nach Getronicsverkauf verständlicherweise niedrig, Education nach Studienkreisexit auf ca. 70 Mio. Euro halbiert.

3) Im Vergleich der NAVs von Quartal/HJ zu Quartal/HJ kann man ungefähr erkennen, wie sich welche Firmen entwickelt haben. So habe ich auch die 300 Mio. Euro für OfficeDepot hergeleitet.

Das alles ist Mathematik, die für Zugführer, Maschinenbauer und Ingenieure kein Problem ist ;-)

Der Verkauf hat auch Einfluss auf die kommende Dividende von Aurelius. Die Experten erhöhen ihre Schätzungen um 1,00 Euro. Sie gehen derzeit von einer Dividende von 6,10 Euro aus.

www.4investors.de/php_fe/index.php?sektion=stock&ID=119483

Alles einsteigen, es kann nur mehr eine Richtung geben!"

von User Charly.

Moderation

Zeitpunkt: 25.11.17 10:04

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 25.11.17 10:04

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

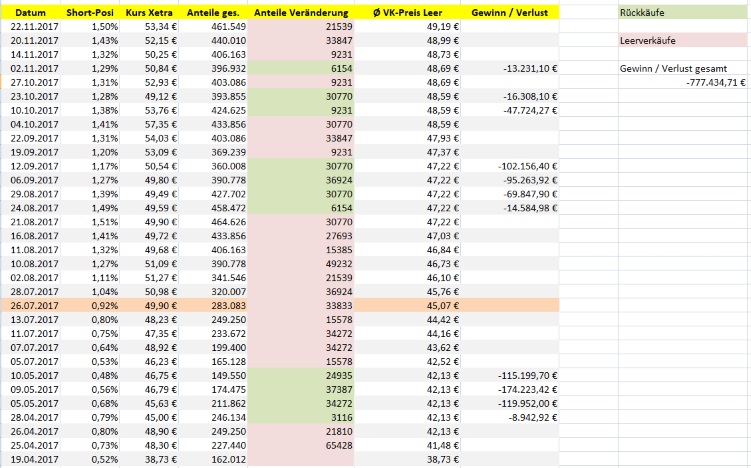

2) Ich hätte Eröffnungskurse genommen, da LVs meistens zu Börsenbeginn shorten. Stell dir vor, du hättest das über Gotham gemacht, dann sähe das Bild ganz verzerrt aus. Dann hätten die nicht zu 60€ und mehr geshortet, sondern zu 50irgendwas.

3) Der Leerverkauf trat an dem Tag auf, mit dem er im Bundesanzeiger steht. Wenn also gestern jedem leerverkaufte, dann steht es heute im Bundesanzeiger mit dem Datum von gestern.

4) MW hat zunächst mal 11 Mio."Umsatz" gemacht durch die 0,8%-Positio am 26.4 und waren dann durch die Mai-Käufe weiterhin satt im Plus, da sie unterhalb 47,75€ coverten.

5) Auch kann es sein,dass sie vom 10.5-5.7 nicht von 0,48 auf 0,53 erhöhten, sondern von 0,00 auf 0,53.

So richtig schaue ich es mir morgen an, und nochmals Danke.

Moderation

Zeitpunkt: 25.11.17 10:05

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 25.11.17 10:05

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Moderation

Zeitpunkt: 25.11.17 10:05

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 25.11.17 10:05

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Moderation

Zeitpunkt: 25.11.17 10:05

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 25.11.17 10:05

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Am Tag der Leerverkäufe habe ich immer den Xetra-Höchstkurs genommen und am Tag der Käufe jeweils den Xetra-Tiefstkurs.

Trotzdem ist mir das Agieren von WW nicht wirklich klar. Entweder rechnen sie einzelne Blöcke ab, dann wäre aber der durchschnittliche LV-Kurs noch niedriger, oder ich habe einfach einen Denkfehler :-)

26.07. wurden Aktien eigezogen, daher hat sich der prozentuelle Anteil verschoben.

Die anderen Post´s habe ich löschen lassen, um hier die Übersicht zu bewahren.

Angehängte Grafik:

ww.jpg (verkleinert auf 67%)

ww.jpg (verkleinert auf 67%)