Potential ohne ENDE?

Seite 1758 von 1835 Neuester Beitrag: 14.07.25 08:52 | ||||

| Eröffnet am: | 18.03.09 22:22 | von: brunneta | Anzahl Beiträge: | 46.872 |

| Neuester Beitrag: | 14.07.25 08:52 | von: FullyDiluted | Leser gesamt: | 12.002.773 |

| Forum: | Hot-Stocks | Leser heute: | 3.368 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 1756 | 1757 | | 1759 | 1760 | ... 1835 > | ||||

Und das gilt wohlgemerkt auch für eine etwaige Freilassung unter Trump. Trump hatte im Nov. 21 geschrieben, dass er den Gewinn für die Steuerzahler maximieren will. Bei einer SPS-in-Stämme-Umwandlung ist der Gewinn für die Regierung größer als bei einer Nur-Warrants-Ausübung.

Optionen

Optionen

| Boardmail an "Max84" |

Wertpapier: Fannie Mae Federal Nati |

Angehängte Grafik:

2024-03-22_11_54_26-lyxor_-....jpg (verkleinert auf 66%)

2024-03-22_11_54_26-lyxor_-....jpg (verkleinert auf 66%)

Optionen

Angehängte Grafik:

2024-03-....jpg (verkleinert auf 69%)

2024-03-....jpg (verkleinert auf 69%)

Optionen

Angehängte Grafik:

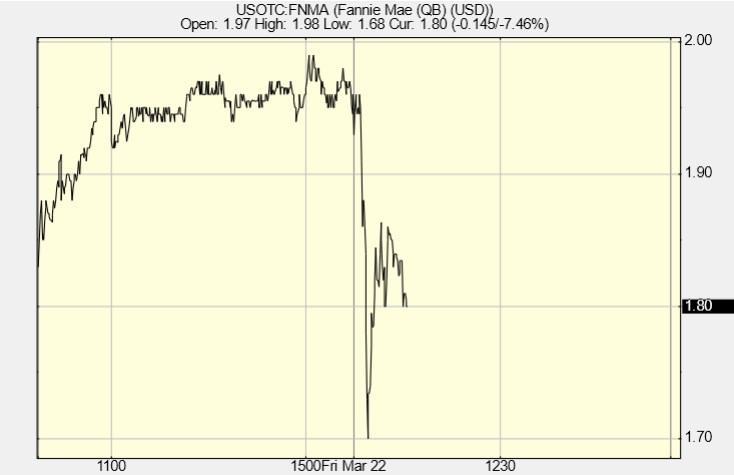

2024-03-22_15__55_fnma_-....jpg (verkleinert auf 55%)

2024-03-22_15__55_fnma_-....jpg (verkleinert auf 55%)

Federal National Mortgage Association: The Bulls Are In Control, Buy ...

Optionen

| Boardmail an "Dihotoko" |

Wertpapier: Fannie Mae Federal Nati |

Gründe für den Höhenflug, sind mir nicht klar.

Das mal Gewinnmitnahmen kommen - damit ist zu rechnen.

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

Es gab einige Artikel zu Fannie Mae bei Seeking Alpha (einer von GB), der offenbar einen Run auf die Aktien auslöste.

Die JPS bewegten sich unterdessen kaum. Weder stiegen die JPS, als es steil hochging mit den Stämmen, noch fielen sie gestern beim starken Absacker der Stämme.

Optionen

https://storage.courtlistener.com/recap/...ourts.dcd.160910.428.1.pdf

https://investorshub.advfn.com/Freddie-Mac-FMCC-13016

Hume schreibt in seiner Antwort, dass die Verteidigung im Lamberth-Prozess "leider" ganz sicher Berufung einlegen wird. Das lief bis jetzt bei jedem FnF-Gerichtsverfahren so, bei dem die Verteidigung den Kürzeren zog. Kostet die Regierung ja auch kein Geld, weil sämtliche Prozesskosten ohnehin von FnF gezahlt werden (auch die der Regierung). Diese Kosten gehen von den FnF-Gewinnen ab und verzögern die Freilassung.

D.h. es wird wohl erst frühestens in einem Jahr die JPS-Entschädigung aus dem Lamberth-Prozess geben. Sie könnte dann allerdings auch höher ausfallen. Alternativ gibt es nach Einlegen der Berufung einen Vergleich - mit kurz darauf erfolgender Auszahlung. Dann erhalten die Prämie nur diejenigen, die am Tag des Vergleichs die Aktien im Depot hielten.

Nach aktuellem Stand wird die Lamberth-Entschädigung abzüglich aller Kosten/Steuern bei rund 50 Euro-Cents pro JPS (FNMAS, FNMAT) liegen. Die gleichen 50 Cents würde ich aber auch dann in die Kasse bekommen (und sogar jetzt schon), wenn ich meine bei ca. 3,95 $ verkauften FNMAT bei 3,45 $ zurückkaufen könnte.

Ich traue dem Höhenflug der Stämme auf jetzt fast 2 $ kein Stück. Wenn aus den Stämmen Luft abgelassen wird, dürften mMn auch die JPS wieder mit nach unten gezogen werden.

Wenn Berufung eingelegt wird, zählt der Stand in ca. 1 Jahr (April 25). Wie der aussehen wird, darüber kann man nur rätselraten. Bereits im Nov. sind US-Wahlen, und wenn Trump verliert, sind sowieso alles FnF-Aktien wieder im Keller.

Bei einem Kurssturz der JPS könnte die Lamberth-Entschädigung prozentual auch wieder deutlich höher werden: Beim aktuellen Kurs von FNMAT von 4 $ sind 50 Cents nur 12,5 % Bei einem Kurssturz auf 1,50 stiege die Prämie prozentual auf 33!

Bei der Lamberth-Entschädigung hingegen ist mit mMn ein Minimum von 50 Cents garantiert, die Summe dürfte nach der Berufung eher höher werden (ich schätze, doppelt so hoch, also ca 1$ pro 25$-par-JPS nach Abzug aller Steuern/Kosten).

Optionen

Unlogisch finde ich in der gesamten Diskussion hier, dass nur die Stammaktionäre über den Löffel balbiert werden sollen (Verwässerung auf 0,05 $ pro Anteil) und die Vorzugsaktionäre (JPS) mehr oder weniger nicht. Obwohl zuletzt ja auch die Diskussion hier geführt wurde, dass da auch nur ca. 50% der Verbriefungsrechte tatsächlich zur Auszahlung kommen könnten. Die Begründung dafür war, dass der ehemalige Finanzminister wohl solche Gedanken hatte und die in ein Buch geschrieben hat - was soll's.

Warum jemand auf dieses Angebot überhaupt eingehen sollte, erschließt sich mir nicht. Wenn die Begründung "sonst wartet man bis zum St. Nimmerleinstag" auch hier greifen sollte, wäre das genau das zu erwartende Szenario. Warum sollte jemand auch nur 1 ct auszahlen, wenn ihm diese Option sowieso offen steht und er die Stammaktionäre unbedingt an den Baum nageln will?

Der Kursanstieg der Stämme ist für mich ein Signal, dass immer mehr Anleger an einen Sieg der Republikaner glauben. Und ja, Trump braucht und wird keine Rücksicht auf irgendwelche Interessen der Wallstreet-Banken nehmen. Sein Ziel ist wahrscheinlich wirklich sein Wahlkampftitel "MAGA" - damit will er in die Geschichtsbücher eingehen. Über ausreichend finanzielle Mittel verfügt er, auch wenn ihn Staatsanwälte und Richter aus NY im Moment auf die Pelle rücken. Es ist eine Wette auf Trump.

Optionen

| Boardmail an "UWWU" |

Wertpapier: Fannie Mae Federal Nati |

KThomp19 geht davon aus, dass bei einer Berufung in etwa das Doppelte der aktuell bewilligten Schadenssumme herauskommt. (Dabei ist es mMn egal, wer die Berufung einlegt). Das wären knapp 1,3 Mrd. $ (plus Zinsen) statt bisher 612 Mio. $ (plus Zinsen).

Ursprünglich hatte Lamberth 1,6 Mrd. $ als Schadensersatz bewilligt, falls die Jury für die Kläger stimmt. Keiner weiß, warum Lamberth die Summe nach dem Jury-Entscheidung auf 612 Mio. $ reduziert hat. Vielleicht war es auch die Jury selbst, um eine 8:0-Mehrheit herzustellen.

Sicher ist, dass das Jury-Urteil an sich nicht mehr anfechtbar ist, dass also ein Verstoß gegen die guten kaufmänn. Sitten vorliegt. Vor dem Appelationsgericht wird nur über die Höhe des Schadensersatzes gestritten.

Auch bei einem Vergleich, der ab jetzt jederzeit kommen könnte, würde laut KThomp wohl in etwa das Doppelte bewilligt. Ein Vergleich hat den Vorteil, dass das Geld wenige Wochen später überwiesen wird.

Wird hingegen ein Berufsverfahren in die Wege geleitet wird, gibt es frühestens Mitte 2025 den Schadenersatz.

Ich bin inzwischen skeptisch geworden, was iHub-Prognosen betrifft (egal von wem). Die vielen Vorhersagen von Glen Bradford, dessen Seeking-Alpha-Artikel mich einst zu FnF-Aktien gelockt hatten, haben sich so gut wie nie erfüllt. Und auch fast alle anderen iHuber - die ja investiert sind und daher einen Bias haben - neigen dazu, sich ihr Investment schönzuschreiben. Zurzeit wimmelt es mal wieder von 300-$-Kurszielen für die Stämme bei 5 $ Dividende. Und das ist nicht nur eine(r), sondern das ist die Mehrzahl bei iHub. Ich finde, das grenzt schon an Massenpsychose.

Weiterhin bleibe ich skeptisch, ob Trump, wenn er denn wieder Präsident wird, tatsächlich die versprochene Freilassung von FnF umsetzt. Bei iHub rechnen fast alle damit. Und wenn dort alle einer Meinung waren (siehe Scotus), passierte meistens das Gegenteil.

Die Chance für eine Freilassung unter Trump sehe bei nur 60 %, weil die Großbanken, die den Reps nahestehen, die Freilassung nicht wollen. Gründe:

1. Freie GSEs sind eine mächtige und lästige Billigkonkurrenz für die Großbanken

2. Freie GSE kaufen den Großbanken nicht mehr den (für die Großbanken hochprofitablen) CRT-Mist ab, der nur Geld frisst und kaum Schutz bietet. Dieses Geschäft läuft nur unter FHFA-Direktorin Sandra, die offenbar ein Herz für Wall Street hat, wie geschmiert.

Optionen

Moderation

Zeitpunkt: 25.03.24 11:11

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Zeitpunkt: 25.03.24 11:11

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Optionen

Diese noch nicht gesehen - du?

Optionen

| Boardmail an "Max84" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "UWWU" |

Wertpapier: Fannie Mae Federal Nati |

Angehängte Grafik:

2024_snapshot_chart_fmcc_20240326.png (verkleinert auf 28%)

2024_snapshot_chart_fmcc_20240326.png (verkleinert auf 28%)