Mit Lisa Su und 7nm zum Next Horizon

Seite 204 von 722 Neuester Beitrag: 27.07.25 02:10 | ||||

| Eröffnet am: | 26.05.19 00:28 | von: Plattenuli | Anzahl Beiträge: | 19.03 |

| Neuester Beitrag: | 27.07.25 02:10 | von: Boersenticke. | Leser gesamt: | 6.697.844 |

| Forum: | Börse | Leser heute: | 2.128 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 202 | 203 | | 205 | 206 | ... 722 > | ||||

Schaut euch mal den Umsatz an gegenüber Vorjahr leicht gesteigert aber der Gewinn hat sich verdoppelt!

Ich denke dass AMD ein EPS von 2 $ für 2020 erreichen kann!

Optionen

| Boardmail an "maverick77" |

Wertpapier: AMD Advanced Micro Devi |

Also doch zwischen den Zeilen lesen :)

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

"Im Conference Call ging AMD noch einmal etwas genauer auf die Zahlen ein. Vor allem die Sparte mit Server- und Semi-Custom-Chips stand im Fokus. Denn während sich Epyc deutlich besser verkauft, ziehen die Konsolenchips diesen Bereich aktuell nach unten. Auf das Gesamtjahr 2019 gerechnet hätte AMD ein Wachstum von über 20 statt nur vier Prozent beim Umsatz hingelegt, wenn die Konsolenchips herausgerechnet würden.

Das setzt sich zu Beginn des Jahres auch erst einmal fort. AMD erwartet nur noch minimalen Umsatz von diesen Chips, im zweiten Quartal soll dann die Produktion der Nachfolger für Sonys PlayStation 5 und Microsofts neue Xbox anlaufen. Im zweiten Halbjahr wird sich das Ergebnis im Vergleich zu heute nahezu umkehren und der Umsatz in dem Bereich explodieren, über 80 Prozent der Einnahmen in dem Bereich sollen im zweiten Halbjahr erwirtschaftet werden. Die Kehrseite: Die Marge des Unternehmens wird fallen, denn mit Konsolenchips verdient AMD nicht so viel wie mit anderen Produkten."

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

Ich habe den Eindruck, Lisa traut sich nicht wirklich nach vorne.-

Doch genau das muss jetzt geschehen.

Auch werden einige auf Intels Antwort, Preissenkungen etc gewartet haben. Preissenkungen werden natürlich auch in Form von Rabatten stattfinden und stattgefunden haben, aber wirklich reagiert hat Intel bisher seit Zen 1 damals nicht.

Die Trägheit dürfte aber auch dafür sorgen, daß es dann erstmal gut voran geht wenn man erstmal Fahrt aufgenommen hat

Quelle: https://www.forum-3dcenter.org/vbulletin/...p?p=12202358#post12202358

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

Glaubt es oder glaubt es nicht -> Ich sag nur !!5!!

Ryzen 5000 Series.

5nm.

DDR5.

PCIe 5.0

Das wird Einschlagen wie eine Bombe!

Optionen

| Boardmail an "Stakeholder2" |

Wertpapier: AMD Advanced Micro Devi |

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

Dann werde Ich ihn früh genug los und Kralle mir die beste 5nm CPU und Frühen+Guten DDR5.

Oh Yea!

05.03.2020 kommt die Roadmap von AMD laut Volker/CB.

Den Tag sollten wir uns ebenso gut Merken.

Optionen

| Boardmail an "Stakeholder2" |

Wertpapier: AMD Advanced Micro Devi |

Auch im Vertrieb gibt es unterschiedliche Levels von Ansprechpartnern, Verantwortlichen in der Entscheidungskette sowie maßgeblichen Beeinflussern. AMD muss professionell alle Ebenen bespielen, da es bei den Entscheidungen um langfristige Investitionen und Vertrauen geht.

Fällt ein Entscheider mit der Entscheidung für AMD aus welchen Gründen auch immer auf die Schnauze... wie soll er dass dann intern rechtfertigen?

Fällt er mit Intel auf die Schnauze, dann wird jeder sagen, na wenn die es nicht hinkriegen, wer dann...

sachlich Quatsch aber eben menschlich und so haben alle PRO AMDler mehr Erklärungsbedarf bei Ihrer Entscheidung zu wechseln zu AMD als wenn sie Business as usual mit Intel machen....

Executive Selling auf allen Ebenen ist also auch unerlässlich, das beginnt bei VP's und endet bei Lisa Su. Vertrauen muss man auf allen Ebenen erarbeiten inkl. Referenceselling etc.

Hat jemand Infos zur Stärke der Salesforce bzw. insgesamt zur vertrieblichen Positionierung von AMD?

We reiterate Buy, raise FY20/21E EPS by 3%/11% and our PO to $62 from $56. Bears

will likely say: (1) Q1 outlook miss by $70mn/4%: non-issue since entirely due to legacy

game console wind-down, while core server products all ramping; and (2) more moderate

pace of GM expansion: CY20 guide of 45% was 100bp above our model, but bulls were

perhaps looking for more, we think steady GM march upwards provides breathing room

against Intel’s competition. Overall AMD guiding to yet another year of best-in-class

20%+ sales, and accelerating 80% EPS growth in some of the most attractive secular

growth compute markets. Stock likely volatile near-term given pre-call run, but we

reiterate Buy as trend/execution solid. March 5th analyst day could be positive catalyst as

it could provide clarity on the l-t model with EPS power $2+, in our view.

Likes: 2020 product cycles, cash flow generation

AMD guided FY20 sales +29% YoY which signals confidence in numerous product cycles

across: (1) PCs – 7nm laptop/desktop CPU, Zen 3 launch in 2H; (2) Servers – EPYC ramp

at major cloud/enterprise customers, potential new Data center GPUs in the 2H; and (3)

Gaming – new Navi mainstream GPUs, high-end “Big Navi” GPU launch in Q2/Q3, 2H

Sony/MSFT game console ramp. Second, we highlight AMDs improving/impressive cash

generation. Q4 net cash tripled QoQ to >$1bn for first time in 10+yrs. Meanwhile, FY19

FCF was the highest it’s been since the turn of the century. Even more impressive is that

AMD is still investing in future growth, with opex up double-digits for the last two years.

Optionen

| Boardmail an "maverick77" |

Wertpapier: AMD Advanced Micro Devi |

Market Date Short Volume Total Volume Short Volume Ratio

2020-01-27 13,878,521 48,878,500 28.39

2020-01-24 24,275,294 80,004,900 30.34

2020-01-23 11,199,185 40,135,400 27.90

2020-01-22 12,135,992 40,772,200 29.77

2020-01-21 15,665,351 49,094,900 31.91

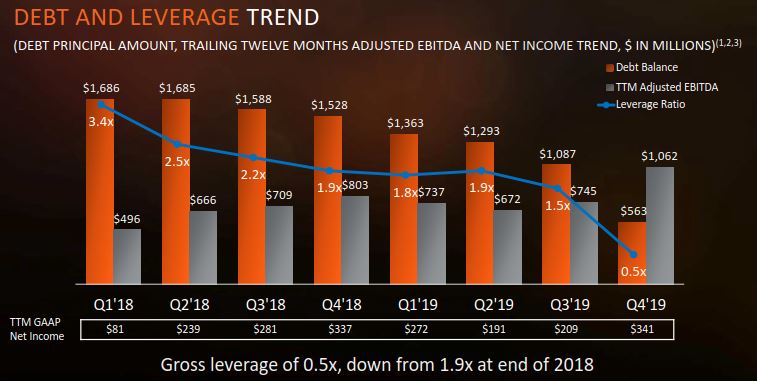

AMDs 4Q / FY19-Finanzbericht: Umsatz um 50% gegenüber dem 4. Quartal 18, Schulden halbiert - Mit Fragen und Antworten in der danach stattgefundenen Telefonkonferenz

https://www.anandtech.com/show/15445/amds-fy2019-financial-report

AMD bestätigt 7-nm-Navi-Aktualisierung und 7-nm-Navi-GPU-basierte Radeon RX-Grafikkarten der nächsten Generation im Jahr 2020

https://wccftech.com/...avi-gpu-radeon-rx-graphics-cards-2020-launch/

Kurznotizen: Navi Refresh und RDNA2 laut AMD beide im Jahr 2020

https://www.anandtech.com/show/15447/...both-in-2020-according-to-amd

Optionen

| Boardmail an "Plattenulli" |

Wertpapier: AMD Advanced Micro Devi |

Exaktement!

Zu berücksichtigen ist auch Irrationalität kapitalistischen Marktes, in dem nicht zwingend bestmögliches Produkt und Gemeinnutz, sondern andere Kriterien Priorität stellen.

So hat es etliche Beispiele überragender Produkte gegeben, die dennoch strandeten oder erst gar nicht an den Start kam.

Hier sind denn auch bereits unterschiedlichste Barrikaden wie sabotierende Softwareumgebung oder kurzsichtig ausgelegte Vendor- und Herstellerpolicen genannt worden, denen es lukrativer scheint, den Markt mit rückständiger Bestückung zu bedienen, statt einen Run durch überlegenes Produkt anzustreben.

In besagter Kurzsichtigkeit, die u.a. auch durch Bonussystem von Managements und Interims- CEOs geprägt ist, scheint es Sinn zu machen, zunächst lahme Intel-Enten bei großzügigen Rabatten im Einkauf loszuschlagen, und bei bald anschließendem Zug des Upgradens / Wechselns auf AMD-Geräte den Nachfrageschub insgesamt zu verlängern.

Also auf das Phlegma des Marketing bezüglich privater Konsumenten sowie Unternehmenskonvention industrieller Kunden zu bauen. Ergo darauf, daß es diesen noch eine Weile bewährt erscheint, Gerätschaft mit Intel inside zu beziehen, bis auch ihnen ein Licht dazu aufgeht, welch Vorzüge die Alternative mit AMD in sich birgt. Hernach erfolgendes Umrüsten dehnt die Bezugsphase und vergrößert den Absatz insgesamt.

Bei hypothetisch langfristigem Denken zu Markenimage der Computerhersteller und Einbezug von Kundenzufriedenheit, empfähle es sich eher, die Produktpalette ad hoc auf AMD zu gewichten (wenn AMD so viel liefern kann), somit auch SW-Firmen unter Druck zu bringen / zum Nachziehen zu bringen, usw.

Doch solcherlei Weitsicht und Vorkehrung muß ein Nomadentum oberen Managements, die auf wenige Jahre ausgerichtete Einkommensmaximierung seiner selbst und von Aktionären, ja nicht interessieren.

Kurzum: Eigenartige Verzögerung im Einmarsch der neuen Technologie beruht anscheinend auf zwei Grundpfeilern:

# Warum sich aufwenden, wenn althergebrachter Dukatenesel auch so trabt. (Softwareumgebung)

# Kauft zweimal! (Computerhersteller)

Ich vermute, als erstes dürften diese Prämissen von privaten Konsumenten gebrochen werden, die am ehesten wahrnehmen werden, wie um sie herum schnellere und zugleich günstigere Lappies und Desktops Verwendung finden.

Wenn alle Konsolenspiele und somit auch deren Portierungen auf PC auf ZEN2 und RDNA2 optimiert werden dann wird jeder Kunde bei AMD als DEM SYSTEM Anbieter große Vorteile sehen und auf diese setzen!

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

EPS 2020 von 2 USD sehr wahrscheinlich

EPS 2021 von 3 USD möglich

Diese Einschätzung beruht auf Schuldenfreiheit die AMD ab dem zweiten halbjahr erreichen wird!

Wie ihr seht tut unser Chefin alles mögliche für Aktionäre.

AMD steigt vom Ramsch zum Premium auf!

Schuldenfrei, hohe Margen mit Top-Qualität.

Seht euch genauer die Intel Quartalszahlen an. Ab dem zweiten Halbjahr stagnierung bei Laptops und Desktops. Bei den Servern hat es ein extremes Einmalkauf gegeben, dass sich so nicht mehr wiederholen wird. Vermutlich haben da Chinesen ein Batzen Server Chips auf einen Schlag gekauft wegen den vergangenen Handels Spannungen.

Optionen

| Boardmail an "maverick77" |

Wertpapier: AMD Advanced Micro Devi |

Wenn AMD es gelingt auch 2020 Server Marktanteil zu verdoppeln so stehen wir am Ende des Jahres bei 15%. Und das absolut geile ist das Intel bis 2022 keine Antwort haben wird!

2021 kommt AMD mit fünf Nanometer Server ships. Bei nochmalige Verdopplung werden wir bei 30% Marktanteile! Bei zunehmendem Bekanntheitsgrad wird es leichter Marktanteile zu erobern. Auch wenn AMD nur 20% Marktanteil bis einschließlich 2021 by Server holt so ist es eine enorme EPS Steigerung.

Bin gespannt wann die erste Gerüchte auftauchen über Samsung Smartphones mit AMD Grafik. Denn diese Einnahmen sind quasi netto.

Optionen

| Boardmail an "maverick77" |

Wertpapier: AMD Advanced Micro Devi |

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

Optionen

| Boardmail an "BigYundol" |

Wertpapier: AMD Advanced Micro Devi |

Klärt mich auf wo liegt mein Denkfehler?

Optionen

| Boardmail an "maverick77" |

Wertpapier: AMD Advanced Micro Devi |

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

Angehängte Grafik:

sdfsdfsf.jpg (verkleinert auf 68%)

sdfsdfsf.jpg (verkleinert auf 68%)

Denn was liebt die US Börse? Genau EPS und Magen

Optionen

| Boardmail an "maverick77" |

Wertpapier: AMD Advanced Micro Devi |

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

Angehängte Grafik:

sdasdasd.jpg (verkleinert auf 67%)

sdasdasd.jpg (verkleinert auf 67%)

Sollte es stimmen, dann habe ich noch mehr Respekt, dass sie die Verschuldung so massivst abbaut!

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

Kann einer diese Folie näher erklären? Danke!

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |