WDI Forum für Verantwortungsbewusste

Moderation

Zeitpunkt: 16.12.22 10:41

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 16.12.22 10:41

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Ich hab übrigens gestern zu alldem ein Posting im Nachbarthread veröffentlicht.

https://www.ariva.de/forum/...2014-2025-497990?page=5154#jump27553938

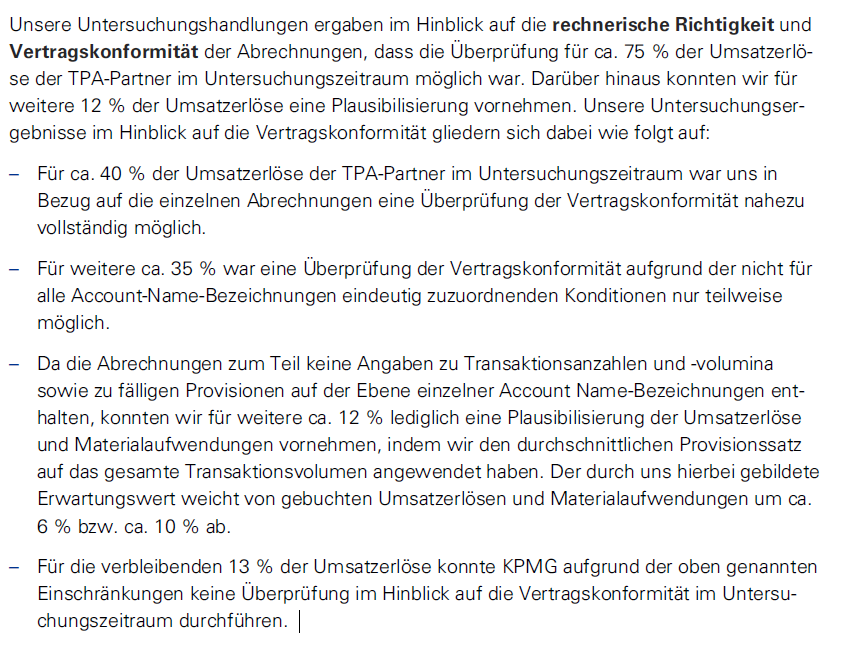

Was die TPA-Umsätze angeht, schreibt KPMG natürlich (wie schon im verlinkten Posting erwähnt) sehr viel übles zu den fehlenden Nachweisen. Das zieht sich ja fast durch den gesamten Bericht, und das habe ich auch deutlich kritisiert, was Wirecard dort an Versäumnissen geliefert hat. Ich hab es mit C.Daums Haarprobe verglichen. Das ist deutlich genug.

Aber wenn man mal ins Detail geht, hat KPMG natürlich ein Prüfungshemmnis gesehen, weil man Teile des Drittanbietergeschäft aufgrund der fehlenden Mitarbeit dieser Gesellschafter nicht bewerten kann, aber letztlich sind das nicht die Welten, die von Kritikern immer suggestiv unterstellt werden. Siehe folgende Aussagen auf Seite 31 des KPMG-Berichts!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Wirecard AG |

Angehängte Grafik:

wire-kpmg31.png (verkleinert auf 60%)

wire-kpmg31.png (verkleinert auf 60%)

Morgan Stanleys Hedgefond Kunden, erhöht:

http://mobile.dgap.de/dgap/News/pvr/...en-verbreitung/?newsID=1334703

Goldman Sachs Hedgefond Kunden, erhöht:

http://mobile.dgap.de/dgap/News/pvr/...en-verbreitung/?newsID=1329719

Citigroup Hedgefond Kunden, leicht erhöht:

http://mobile.dgap.de/dgap/News/pvr/...en-verbreitung/?newsID=1330899

Blackrock Hedgefond Kunden, leicht erhöht:

http://mobile.dgap.de/dgap/News/pvr/...en-verbreitung/?newsID=1333769

Bank of America hat fast glatt gestellt, muss auch erwähnt werden.

Sehe jetzt nicht, dass die Großaktionäre in Scharen davon rennen, die ganz großen haben reduziert ok, aber dafür haben kleinere Fonds aufgestockt, sonst geht die Prime Broker Rechnung nicht auf.

In Summe werden alleine von den amerikanischen Großbanken ca. 35% von WDI für ihre Großkunden verwaltet. Das sind keine Kleinanleger, und da sind die Aktien von MB, UI, Deka, DWS wahrscheinlich nicht drin. Wieviel Instis es wohl noch gibt, die nicht Kunde bei diesen Banken sind? Es werden nicht wenige sein. So mal meine Vermutung.

Moderation

Zeitpunkt: 18.05.20 12:26

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

Zeitpunkt: 18.05.20 12:26

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

KPMG tut mir ja auch irgendwo leid, war schon mit Andersen und Enron so, das Geschäft zu durchsteigen ist bei beiden brutal (Enron: gewesen) auch für fortgeschrittene WPs; Enron war ungeachtet deren US-Bilanzspielchen in Europa zumindest indes extrem profitabel, und es ist KPMG nicht zu verdenken, dass sie aus Angst mangels vollständigen Durchblicks 100 Disclaimer bzw den Ball an WDI zurückspielen

Wenn ich bei Wirecard alle Vorwurfe Revue passieren lasse, stehen etwa 0,8-0,9 Mrd € des Cashs zur Disposition, wobei unklar ist, ob die nicht vorhanden sind oder nur falsch bilanziell im Konzernbericht ausgewiesen. Zudem stehen 13% des TPA-Umsätze des Jahres 2018 im Feuer, also vielleicht noch 5% der derzeitigen Konzernumsätze.

Ich frage mich halt, ob bei allem völlig berechtigtem Ärger auf den Vorstand und der fragwürdigen Dokumentation von Teilen der Geschäftszahlen mit TPA, das alles wirklich diese derzeitige Unternehmensbewertung rechtfertigt. Und ich frag mich natürlich als Langfristinvestor, wie man auf Wirecard in 1-2 Jahren schauen wird. Wenn ich dort weiter mit 25% Wachstum rechne (was glaub ich realistisch ist), dann reden wir halt aktuell von einem KGV von 10,5 fürs Jahr 2021 und EV/FreeCashflow von etwa 9,0. Und das für ein solches Wachstumsunternehmen, das sicherlich auch 2022ff weiter zweistellig wachsen dürfte. Insofern empfinde ich das CRV als ausgezeichnet. Die Diskussion um Shorties ist mir dabei völlig egal. Die setzen halt auf fallende Kurse und andere Leute auf steigende Kurse. … so what ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Wirecard AG |

"Die Wirecard AG hat einzelne vereinbarte Interview-Termine mit wesentlichen Wirecardinternen Ansprechpartnern mehrfach verschoben, wodurch ebenfalls erhebliche Verzögerungen der Untersuchungshandlungen entstanden."

Aber es wurden am Ende alle durchgeführt, oder? Geht es um drei oder dreißig Interviews, war wer krank, im Ausland, Business machen, hatte sie die Sache nicht ernst genug genommen und ein Termin Schieben als Kavaliersdelikt angesehen?

Ist das eventuell die gefundene KPMG Ausrede, warum sie nicht rechtzeitig fertig wurden? So ließt sich das zumindest durch meine rosarote Brille zwischen den Zeilen.

Ganz ehrlich, dazu hätte ich gerne weiterführende Erklärungen gehabt.

"Zahlreiche Unterlagen liegen KPMG nur in Form einer Kopie oder als Scan vor. KPMG kann nicht beurteilen, ob diese Versionen den Originalen entsprechen. Wir haben für unsere Arbei- ten unterstellt, dass die vorgelegten Kopien den Originalen entsprechen."

"Bei den KPMG vorgelegten Dokumenten handelte es sich nahezu ausschließlich um elektronische Kopien, deren Authentizität nicht überprüft werden konnte."

Zumindest für Singapur können sie die originale nicht vorlegen, die sind nämlich im Besitz der CAD in Singapur, die ermitteln ja seit anderthalb Jahren wegen der ersten McCrumm story, ob da nochmal was kommt, anderthalb Jahre... warten wirs ab.

"Die in der externen Rechnungslegung im Untersuchungszeitraum abgebildeten Bestände auf Treuhandkonten konnten im Rahmen der Untersuchung durch Saldenbestätigungen des Treuhänders 1 belegt werden. Bankbestätigungen und Kontoauszüge der die Treuhandkonten führenden Bank wurden uns nicht übermittelt, da der Treuhänder 1 auskunftsgemäß das Vertragsverhältnis mit den Wirecard-Gesellschaften beendet hat und auf Anfragen seitens Wirecard nicht mehr reagiert. Daher konnten die auskunftsgemäß erfolgten einzelnen Einzah- lungen der TPA-Partner auf die Treuhandkonten durch KPMG nicht anhand von Kontoauszügen nachvollzogen werden. Insoweit konnte auch nicht hinreichend belegt werden, dass die Einzahlungen im Untersuchungszeitraum tatsächlich durch die TPA-Partner erfolgt sind.

Neben diesen nicht hinreichend nachgewiesenen Einzahlungen auf Treuhandkonten im Um- fang von rund EUR einer Mrd. sind im Untersuchungszeitraum ausweislich der Buchungsjour- nale Einzahlungen auf Bankkonten, die für die Wirecard Technologies und die Cardsystems Middle East bei der Wirecard Bank geführt werden, i. H. v. EUR 85 Mio durch die TPA- Partner 1 und TPA-Partner 3 erfolgt. Diese Einzahlungen wurden anhand der vorgelegten Kontoauszüge der Wirecard Bank nachgewiesen."

Es geht hier doch nicht darum dass eine Milliarde fehlt, sondern dass nicht forensisch nachgewiesen werden kann woher das geld kam, das ist übrigens auch nicht. Hätte eine Milliarde gefehlt hatten die Bilanzen sehr wohl korrigiert werden müssen, mussten sie aber nicht.

Zu den TPA Buchungen und der installierten und lauffähigen JSON basierenden volldigitalen forensicher Prüfung standhaltender Elastic Engine wurde ja schon alles geschrieben. Das macht selbst KPMG glücklich. Wenn die 200 Millionen Transaktionen im Dezember 2019 im TPA Geschäft passen was sie aktuell ja bis zu einer Abweichung von 0,00xx% tun. Und sie von Umsatz her passen (also ca. ein zwölftel des Jahresumsatzes, dann ist doch plausibel dass das der Rest des Jahres auch passt). Und dann passen auch die Vorjahre oder das Wachstum lag bei sonst bei was? Bei 100%, oder noch höher. Entweder passt der Rest oder die Umsätze waren zu hoch dann wäre in Relation das Wachstum auf 2019 aber zu klein gewesen.

Rule o 40?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Wirecard AG |

Es wird wirklich jedes Detail des Berichtes hochgradig negativ ausgelegt. Die Medien haben auch ihren Anteil an der derzeitigen Lage. Klar, ein Risiko, dass hier ein riesengroßer im Detail ausgeklügelter Betrug läuft, ist möglich. Cash aus dem TPA Geschäft ist immer geflossen. Zudem hat der Cash auch immer mit dem auf dem Treuhandkonto vorhandenem Guthaben korreliert. Die Praxis, TPA Umsätze auf Fotos festzuhalten, ist im Grunde wieder eines der Probleme (nur elektronische From..), das durch die EE abgestellt wurde. Die TPAs unterliegen auch einer Aufsicht. Also für einen Betrug im großen Stil fehlt mir hier die Kreativität.

Meine große Frage ist einzig und alleine, ob KPMG und EY ausreichend Zeit für einen finalen und nicht vorbehaltlichem Abschluss der Prüfungstätigkeiten kommen kann. Falls nicht, wird der Kurs zurück in die Steinzeit geschossen.

Moderation

Zeitpunkt: 19.05.20 19:26

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Doppel ID

Zeitpunkt: 19.05.20 19:26

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Doppel ID

Dass das Zitat für sich extrem negativ ist, sehe ich auch so. Zudem ist es nicht vertrauensfördernd, wenn der Treuhänder nicht mehr kooperiert, insbesondere da man sich ja offensichtlich (herleitbar aus dem Bericht) im Guten getrennt hat.

Andererseits sind diese Gelder nun übertragen worden und damit die Zahlungsflüsse der neuen Treuhänder forensisch überprüfbar! Hier hat laut KPMG Corona einen Strich durch die Rechnung gemacht. Eine erste Analyse der nicht explizit für KPMG ausgestellten Belege (für EY nehme ich an?) hat auch hier ergeben, dass man die Bilanzen der Vergangenheit nicht angezweifelt hat.

Was für mich bleibt, sind wieder Fragen und ein Risiko, dass da eben doch was krummes gelaufen ist. Deinem Beitrag entnehme ich, dass du zustimmst, Wirecard ist extrem niedrig bewertet, wenn (Daumen drücken) KPMG die Treuhandkonten der neuen Treuhänder absegnet?

Wie gesagt, ob das realistisch ist, dass mit enormer krimineller Energie etlicher Beteiligten gearbeitet wurde, das muss jeder Anleger für sich entscheiden. Irgendwo müssen die Gelder ja liegen, egal ob und wann dafür Nachweise für den Zahlungsverkehr geliefert wurden.

Ich halte ja vieles für möglich. Man kann bestimmte Bilanzposten fälschen, wie bei Steinhoff, bei der der Anteil immaterieller vermögen in wenigen Jahren von 16% auf 51% gestiegen war. Bei Wirecard ist es genau umgekehrt. Hier hat sich der Cashbestand anteilig aufgrund der starken FreeCashflows erhöht, während immaterielle Vermögen immer mehr an Gewicht verloren haben.

Man kann Forderungen aufblähen und vor sich herschieben. Man kann Umsätze aufblähen. Aber Cash zu faken? Also wenn, dann müsste man als Aktionär eher Ernst&Young in den Ruin klagen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Wirecard AG |

Moderation

Zeitpunkt: 19.05.20 19:26

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Doppel ID

Zeitpunkt: 19.05.20 19:26

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Doppel ID

An WDIs Stelle würde ich Ankündigen, dass man ein neues ARP in Höhe von 2 Milliarden Euro bis 2022 auflegt, das auf der HV abgesegnet werden soll. Dann gäbs bald keine Aktien mehr aufn Markt. So einfach ist das.

LOL!

Regen zu prognostizieren wenn der Himmel schwarz erscheint, hat nichts mit Treffsicherheit zu tun.

In 3 Wochen ist der Spuk vorbei. Shortzinsen von über 9% bei einem Dax-Wert? Lügen die wiederholt werden und Auszüge aus einem forensichem Gutachten aus dem Kontext gerissen? Bilanzen die ein für alle Mal NICHT korrigiert werden müssen? Keine Anhaltspunkte für die Vorwürfe der FT? Jeweils ein klares Ja! Was bleibt ist der Erpressungsversuch an Wirecard, extrem schlechte Leistungen der Medienlandschaft, die abgesprochenen Shortattacken und ein Unternehmen das in einem krisensicheren Wachstumsmarkt seine Ziele einhält und letztlich vielleicht sogar profitiert.

bin auch selbst investiert. Mich reizt aber vor Allem der psychologische Hintergrund!

Mich würde interessieren, ob das Eigenkapital unabhängig bewertet wurde (siehe z.B. Wert der erworbenen Firma von einem Hedgefonds für das 8-fache des Ursprungspreises) und ob auch der Cash-Bestand testiert wurde und es sich auch tatsächlich um Cash handelte und nicht z.B. gepoolte Umsätze, welche für den Stichtag auf dem CPD-Konto als Cash-Bestand ausgewiesen wurde.

Ich wäre Euch sehr dankbar, wenn ich konkret über diesen Sachverhalt mehr Klarheit erhalte..

Vom 05.05.2020 bis zum 12.05.2020 hat man ca. 100.000 Aktien zurückgekauft.

Der Ø Kurs war ca. 88 Euro pro Aktie.

Rechnen wir einfach mal mit 90 Euro pro Aktie.

130 Euro minus 90 Euro = 40 Euro pro Aktie

40 Euro pro Aktie mal 100.000 Aktien = 4 MIo. Euro Gewinn

Vielleicht habe ich einen logischen Fehler oder Rechenfehler.

https://ir.wirecard.com/download/companies/...nterim_Announcement.pdf

https://ir.wirecard.com/websites/wirecard/English/...tml#sharebuyback

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: Wirecard AG |