Intel - ein kurzfristiger Trade?

Seite 69 von 236 Neuester Beitrag: 30.06.25 10:53 | ||||

| Eröffnet am: | 28.09.04 20:27 | von: Anti Lemmin. | Anzahl Beiträge: | 6.886 |

| Neuester Beitrag: | 30.06.25 10:53 | von: Highländer49 | Leser gesamt: | 1.538.635 |

| Forum: | Börse | Leser heute: | 169 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 66 | 67 | 68 | | 70 | 71 | 72 | ... 236 > | ||||

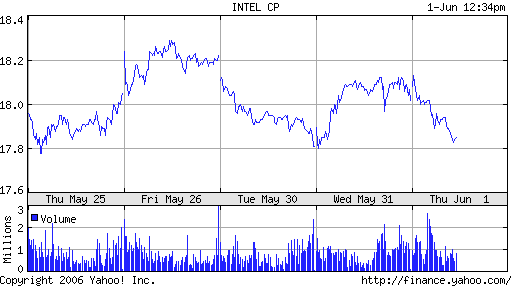

füx

Angehängte Grafik:

intelboden.png (verkleinert auf 99%)

intelboden.png (verkleinert auf 99%)

Advanced Micro Devices (AMD) wird seine Prognosen für das laufende Quartal nicht revidieren. Dies erklärte das Unternehmen am Donnerstag gegenüber Analysten. Jüngst hatte das Chipunternehmen für das zweite Quartal einen Umsatz von 1,3 Milliarden Dollar angekündigt.

Damit tritt AMD Bedenken von Analysten aus den Häusern Stifel Nicolaus und Think Equity Partner entgegen. Hier hatten sich zuletzt Analysten skeptisch geäußert, ob das Unternehmen seine Umsatzplanungen angesichts von Preissenkungen beim Konkurrenten Intel realisieren kann.

Daneben erklärte AMD, man plane eine Vierfachung der jährlichen Wafer-Produktion in den nächsten drei Jahren. Daryl Ostrander, verantwortlich für die Produktion bei AMD erklärte, man sei gut positioniert, um 2008 rund ein Drittel der Chipnachfrage bedienen zu können.

kostet jetzt 115 Euro statt 210 im Herbst). Deshalb müsste AMD doppelt

so viele davon verkaufen, um denselben Umsatz zu erzielen."

Diese Gleichung dürfte so nicht stimmen. Die Preise, die Du genannt hast

(64er 3500 in der Tat schon bei 144,77) sind ja nur die vom Endverkäufer.

Dazwischen liegt noch der Großhandel. Was jetzt verkauft wird, wurde ver-

mutlich schon vor Wochen oder Monaten gepreist und verkauft. Daß der

Hersteller, also AMD noch was mit den jetzt verfallenden Preisen zu tun

hat, glaube ich nicht; das dürfte alleine auf die Kappe des Handels gehen.

Woraus folgt, daß die verfallenden Preise die Umsatzkalkulation von AMD

nicht tangiert (quod erat demonstrantum).

Auch die Umsatzentwicklung der Händler wird -zumindest durch diesen Punkt-

nicht sonderlich tangiert; sie haben ständig einen Mix aus Abverkaufsware

(wie z.B. den 64er) und Neuerscheinungen, für die am Anfang kräftig abge-

sahnt wird. Wenn man so will, eine Quersubvention.

Intel ist auf jeden Fall ein sehr gutes Beispiel, wie gerade in der USA extrem genau nach den Charts gehandelt wird...

grüsse

füx

Trotzdem etwas schwach im Vergleich zum starken SOX und Nasdaq. Aber wie füx schon sagte: Bodenbildung ist ein zäher Prozess im chart-vernarrten Amerika.

Gruß DB

Ich hab mich zwar nich so intensiv mit Intel und AMD beschäftigt, aber es wird wohl die nächsten 5 Jahre mit den Margen nicht besser werden, ehr schlechter. Der Umsatz wird zieml. gleich bis leicht höher liegen. Es können somit nur Kosten über Einsparungen vorgenommen werden... Intel will glaub ich 18.000 Arbeitsplätze auflösen, ob das der richtige Weg ist, lass ich mal dahingestellt.

Für mich ist eine MSFT oder ne PFE interessanter ... Wünsch Dir trotzdem viel Glück, Dir auch füx ...

![]()

greetz nuessa

Optionen

| Boardmail an "nuessa" |

Wertpapier: Intel Corp |

@nuessa

Habe kürzlich gelesen, der Chipmarkt wachse entgegen der Analystenprognosen weiterhin zweistellig. Damit sollte also auch der Umsatz bei Intel/AMD wachsen. Man darf auch nicht außer acht lassen, dass die Bric Länder in den nächsten Jahren verstärkt als neue Märkte erschlossen werden, sei es in der Unterhaltungsindustrie, oder im Office-Bereich.

@ füx

Bodenbildung mag für Amerikaner zwar ein Kaufsignal sein. Ich befürchte, die INTC Aktie ist derzeit immer noch mit zu vielen negativen Ressentiments verbunden.....

Ich denke, der Markt braucht Zahlen, bevor er zuschlägt. Warten wir die nächsten Quartalsergebnisse ab. Bis dahin sollte Intel zumindest die Geschäftsaussichten aufhellen!

Gruss,

ed

AMD sees bigger gains in war with Intel

No. 2 chipmaker aims to supply a third of the computer chip market by 2008, up from about 21 percent now.

By Amanda Cantrell, CNNMoney.com staff writer

June 1, 2006: 2:32 PM EDT

NEW YORK (CNNMoney.com) - Advanced Micro Devices aims to boost its share of the market for computer chips sharply in coming years as it battles its far larger rival Intel, a senior AMD executive said Thursday.

The No. 2 chipmaker expects to be able to supply a third of the market for microchips by 2008, AMD (Research) senior vice president Daryl Ostrander said at the company's annual analyst meeting, up sharply from current levels. The ambitious goal underscores AMD's aim to grab even more market share from Intel (Research).

AMD's chief technology officer, Phil Hester, said the company is also launching a new laptop chip that will debut some time in 2007 and aims to improve battery life. Earlier this month, the company unveiled its first dual-core chip for laptops, a rebuttal to a similar product released by Intel earlier this year. A dual-core chip is essentially one processor with two brains.

Hester also said the company will focus heavily on chips for PCs below $1,000 over the next few years, another sign that it plans to gain share against Intel.

"It's the right thing to do and it's a great business opportunity for us," Hester said. "We believe if we don't start now we will not get the solutions the market wants in the next two or three years."

AMD boosted its share of the overall chip market to 21.4 percent versus Intel's 76.9 percent as of the end of 2005, according to industry tracker Mercury Research. That's the first time AMD has cracked the 20 percent mark since 2001, and it is up from 16.6 percent in the fourth quarter of 2004 -- almost all at the expense of Intel.

AMD chief executive Hector Ruiz also took a swipe at Intel without mentioning the company by name.

"We need to break free from the illegal stranglehold that a monopoly has on this industry," Ruiz said at the meeting. AMD filed an antitrust lawsuit against Intel in federal court last year, a case that's ongoing. Intel has denied engaging in anti-competitive practices.

While AMD is a fraction of the size of its chief rival, it's caught Intel flat-footed on some key technology advances.

Once known as a maker of lower-cost chips, the company started grabbing market share from Intel after industry analysts praised some of its chips, such as its multi-core processors, as being more advanced and better-performing than Intel chips.

The company scored another major coup when No. 1 PC maker Dell announced earlier this month it will use AMD chips in some of its high-end servers. Dell has previously used only Intel chips.

Earlier this week, AMD said it will upgrade and expand its two manufacturing facilities in Germany, spending $2.5 billion over three years on the project.

Meanwhile, Intel has been operating in full mea culpa mode.

"In the short term, we had products that were not as high in performance as our competitor, and because of that we lost market share," Boyd Davis, director of marketing for Intel's server business, said Thursday at a Citigroup Semiconductor Conference in Boston. "Our first order of business is to make sure we deliver competitive products."

Both the AMD and Intel presentations were monitored via Web cast.

Last month, Intel CEO Paul Otellini announced a broad restructuring that will address all aspects of the company's business.

Otellini said Intel will conduct a 90-day review to see what areas need to be revamped and said the company will reveal more details in the third quarter. He said the company will cut $1 billion in spending in 2006 but did not comment on whether there will be job cuts.

Intel also unveiled a plan to regain lost market share, launching several new processors and trimming inventory in an effort to regain investors' confidence. Some analysts say some of Intel's new processors will help Intel erode AMD's market share gains.

Reuters contributed to this report.

hope and see...; neue Lows sollten auf jeden Fall vermieden werden...

füx

![]()

greetz nuessa

Optionen

| Boardmail an "nuessa" |

Wertpapier: Intel Corp |

Im übrigen darf man finanzstarke, fast schuldenfreie Blue-Chips (Weltmarktführer!) nicht mit drittklassigen, hoch verschuldeten und niemals Gewinne erwirtschaftenden bzw. kränkelnden Klitschen ("Neuer Markt"-Highflyer oder WCM) in einen Topf werfen. Bei denen war/ist der Kauf am vermeintlichen Tief natürlich fatal.

Einen vergleichbaren Blue-Chip/Weltmarktführer-Status haben Microsoft und Pfizer.

Sie erfüllen alle drei das "Dogs of the DOW"-Kriterium (wer das nicht kennt, schaue bei Google nach).

Intel hatte ich anfangs getradet (siehe Thread-Name), dann gelten andere Kriterien. Je tiefer die Aktie aber fällt, desto interessanter halte ich sie auch für ein längerfristiges Investment. Intels Gewinne haben sich in den letzten vier Jahren verdreifacht, die Aktie fast halbiert. Die Aktie ist daher (fundamental) sechsmal billiger als vor vier Jahren.

Mit meinem derzeitigen Trade (EK: 18,25 USD) liege ich nur wenige Cents unter dem aktuellen Kurs. Diesmal will ich aber länger halten (bis 2007).

Denn die Fundamentals verheißen Gutes:

- neue Core-Serie, die von der Leistungssteigerung her ähnlich "einschneidet" wie der Übergang vom Pentium-3 zum Pentium-4 in 2002 - und Intel zudem als Stromsparer (im Vergleich zu AMD) ausweist. Damit ist das Stromverbrauchs-Totschlagargument passé.

- Markteinführung von "Vista" (Business-Version ab November) - Microsofts erstes auf Dual-Core-Prozessoren optimiertes 64-bit-Betriebssystem;

- Intels Restrukturierung (18.000 Entlassungen) und damit Kostensenkung;

- Kostenvorteile durch 18-Monats-Vorsprung in der 65-nm-Technik vor AMD (= mehr CPUs pro Wafer); die hohen, dafür nötigen Investitionen von 25 Mrd. Dollar gingen bereits jetzt vom Gewinn ab, die Früchte kommen morgen!

- groteske Überschätzung des Konkurrenten AMD, der IMO 2005 "nur mal ein gutes Jahr" hatte

- Überbewertung der derzeit schlechten Zahlen von Intel, die bislang vor jedem Übergang zu einer neuen Prozessor-Generation zu beobachten waren und außerdem eine Folge der 25-Mrd-Investionen sind; die Umsätze blieben bezeichnenderweise fast konstant!

- desgleichen Überbewertung der Marktanteilsverluste an AMD (2001/2002; beim Übergang vom P3 zum P4 in 2001/2002 lagen sie sogar bei 4,3%!). Daraus wird die Illusion gestrickt, AMD könne Intel ausbooten (IMO eine Schnapsidee)

Der Halbleitermarkt wuchs übrigens im letzten Jahr um 8,1 %: "According to the Semiconductor Industry Association, worldwide semiconductor sales were up 8.1% during April. If you looked at charts of semiconductor stocks during April, you would have thought they were quickly going out of business." Dieses Zitat (Rev Shark, Street.com) trifft den Nagel auf den Kopf.

Diversifikation

Im übrigen habe ich außer INTC (45 %; EK 18,25 USD) noch Microsoft (30 %, EK 22,90 USD), Pfizer (20 %, EK 23,62 USD) und Headwaters (5 %, EK 26,60 USD - riskant!). Die Mischung macht's. Intel ist übergewichtet, weil ich da das Potenzial für besonders hoch halte (25 USD wie füx sehe ich auch). Evtl. reduziere ich den Intel-Anteil nach einem stärkeren Anstieg. Im Gegensatz zu Charttechnikern, die bei Anstiegen zukaufen, reduziere ich meine Anteile bei Anstiegen, weil die Aktien dann stärker zu ihrer "fairen" Bewertung zurückgekommen sind und weiteres Anstiegspotenzial mithin kleiner wird, außer es kommt "organisch".

Klar ist das nicht "richtig" diversifiziert (zuviel USA, zuviel PC/Software), aber immer noch besser als das auch hier im Thread verbreitete Glücksspiel "Alles auf eine Karte".

Dollar

Mein EK für den Dollar, den ich separat trade, liegt für die jetzige Tranche bei 1,26. Hab Dollars allerdings vor 18 Monaten schon mal zu EUR/USD = 1,3450 gekauft (siehe Dollar-Thread, auch in dem Fall hatte der Chart "Unrecht"!) und im Sommer 2005 zu 1,22 verkauft; schlägt man diese 12,5 Cents realisierten Gewinn auf meinen jetzigen EK von 1,26 auf, so komme ich für den Dollar auf einen "theoretischen" EK von 1,3850. Ob wir diesen Kurs zu Lebzeiten jemals faktisch sehen werden, bezweifle ich.

Intel "stuffed the channel" causing CPU sales collapse

Analyst predicts profit warning on way

By Cher Price: Friday 02 June 2006, 10:50

SEMI FINANCIAL ANALYSTS at Handelsbanken Capital said it is expecting another profit warning from Intel because of poor chip sales.

Handelsbanken claimed Intel "stuffed the channels with chips in February and March, the floor fell out in April, and sales dropped 52% year on year".

The firm said in a note to its clients that Intel processor prices fell 40 per cent year on year in April, with volumes dropping by 21 per cent. That leads Handelsbanken to the view that Intel will deliver another profit warning, guiding Q2 sales to $7.9 billion, versus a consensus figure of $8.4 billion.

Average selling prices fell from $109 in March to $52 in April and were down 40 per cent year on year, said the firm. That had an effect on computer and peripheral logic sales.

The note continued: "Intel has obviously given up on making any money on its current generation of processors and has started a price war with AMD." The Intel (tick: INTC) share price closed at $18.04 on NASDAQ yesterday, a rise of two cents on the day. µ

AMD will Server-Marktanteil erhöhen

Der Chiphersteller Advanced Micro Devices will bis Jahresende seinen Marktanteil bei Servern von 20 auf 30 Prozent erhöhen. Dies erklärte Vice President Marty Seyer am Rande eines Analystentreffens. Der Verantwortliche wies zudem auf die aktuelle starke Marktdynamik hin. AMD liege im Bereich der Einführung neuer Produkte über Plan führte Marty weiter aus.

(boerse-go.de, wirtschaftsblatt:online Partner)

How new strategies ended its rival's monopoly in both server and PC chips

Just weeks into his tenure as Advanced Micro Devices Inc.'s (AMD ) new worldwide vice-president of consumer channel sales, Stephen DiFranco was wondering whether he should have come to the chip industry's perennial underdog. Sitting in a room with Circuit City Stores Inc.'s (CC ) PC-buying team on a drab fall day in October, 2004, DiFranco grew increasingly disheartened as the retailers ticked off a litany of reasons why rival Intel Corp. (INTC ) had a lock on their business. Intel offered a trusted name, more marketing money, and better support, they reminded him. "I kept saying to myself, 'My God! How do you compete against that?"' DiFranco recalls.

Eight months later, at the June strategy meeting, DiFranco delivered his answer to skeptical CEO Hector de Jesus Ruiz and other AMD leaders. In a presentation he dubbed "War in the Store," DiFranco laid out an ambitious campaign to outmaneuver Intel at retail with more products and better PC configurations rather than trying to go toe-to-toe with expensive marketing campaigns.

It wasn't an easy sell. The execs noted that AMD doesn't make PCs that consumers buy directly and would be forced to rely on partners such as Hewlett-Packard, (HPQ ) Gateway (GTW ) and Toshiba, and hundreds of retailers around the world, to meet its goals. "In truth, some of us didn't like the idea at first," Ruiz says. But a year later, the results are clear. While Intel execs scoff that AMD's surprising surge reflects only its success selling high-end server chips, DiFranco's retail strategy was a major factor in boosting AMD's worldwide share of mainstream microprocessors to 15.3% in the first quarter, from 5.7% a year earlier, according to International Data Corp. (IDC ).

And it may be that stores played an unsung role in snaring AMD's biggest catch to date: Dell Inc. (DELL ) Using more powerful AMD chips in their consumer and business systems, particularly servers, gave HP, Gateway, and Toshiba an edge against Dell, analysts say. That's even more true in high-growth areas overseas where their stores' presence is preferred over the Round Rock (Tex.) company's built-to-order business. The pressure was a big reason for Dell's announcement on May 18 that, after seven straight quarters of AMD gains, Dell would start using AMD chips in its servers later this year. "The competitive dynamic has been more intense than we expected," Dell CEO Kevin B. Rollins told analysts. And there may be yet another shoe to drop: Dell continues talking with AMD about using its chips in mainstream desktops and notebooks.

AN EDGE IN EFFICIENCY

Suddenly, AMD's ambition to create a true duopoly in microprocessors is no longer a pipe dream. It now holds 26% of the lucrative U.S. server-chip business, and a stunning 48% of so-called multicore processors, which put at least two chips on a single sliver of silicon. Three years ago, the high-end server business was Intel's alone. Most significantly, AMD's gross margin passed Intel's for the first time last quarter -- 58.5%, vs. 55.1%.

AMD owes its success in no small part to Intel's missteps. On the corporate sales front, Intel for the past two years has been caught flat-footed by demands from customers for chips that are both powerful and energy-efficient. Its engineers instead worked on the high-end Itanium server chip, which required customers to rewrite software if they were to get the most out of it, while AMD's Opteron did not. What's more, the AMD technology can save big companies big bucks on electricity, and the chips take up less space in data centers because they don't need large cooling fans.

Intel is only starting to match the technology. In the interim, DreamWorks Animation SKG Inc. (DWA ) and the Philadelphia Stock Exchange Inc. joined a cadre of companies replacing servers based on Intel's Xeon chips with those using AMD's Opteron.

With War in the Store, DiFranco bet that retailers and consumers also would snap up AMD-based products that outperformed Intel's, even if they cost more. In the months before presenting his plan to AMD's execs, DiFranco skulked in stores' computer aisles to comparison-shop. He forged deeper ties with ATI Technologies Inc. and NVIDIA Corp. (NVDA ), makers of chips for high-speed gaming graphics, by hobnobbing with techies in NVIDIA's labs in Moscow and Beijing and helping line up AMD systems for ATI-sponsored gaming parties. Threatened by Intel's approach of marrying its own graphics chips and microprocessor, the companies welcomed AMD, which doesn't make graphics chips, with open arms.

DiFranco channeled millions that had been earmarked for a branding campaign to stores, in the form of rebates, in-store promotions, employee training, and ad space in Sunday circulars. And he got lucky in December, when Intel stumbled into a parts shortage for its desktop PCs. When Intel earmarked key components for Dell, its closest PC partner, AMD quickly dispatched top salespeople to fill the void for irked competitors. Now AMD-based desktops dominate shelves at Best Buy (BBY ), Circuit City, and other stores.

Intel execs say they're ready to make what has been a lopsided race more competitive. Within weeks, they will begin selling the first in a family of revamped chips, called the Core 2, that should sip less energy while delivering better performance. "We believe we will put the genie back in the bottle with our next-generation microprocessor," says Intel Senior Vice-President and Chief Marketing Officer Eric B. Kim.

The fired-up AMD team is girding, as well. AMD has spent millions of dollars on flashy billboards along Highway 101 in Silicon Valley and in New York's Times Square to convince corporate buyers that its server chips will still deliver the best bang for the buck. And in October it will roll out gamers' PC rigs that pack four processors onto one chip for lightning-fast performance. DiFranco is mum about what goals he will present at this June's AMD leadership retreat. A student of Sun Tzu's Art of War, he says cryptically that "you fight the battle you know you're going to win."

Ich will Dir ja Intel nicht ausreden - kann ich auch gar nicht. Blos so interessant seh ich die Aktie eigentl. nicht. Das sie vor 4 Jahren 6 x teurer war als jetzt ist mir wurschtegal und interessiert mich überhaupt nicht!

Habe ja schon erwähnt, ohne den Markt so gut wie Du zukennen, glaube ich nicht, dass Intel ein super Umsatzwachstum hinbekommt und somit von der Substanz lebt und das geht nicht lange gut, auch nicht wie bei einem BlueChip wie Intel - außerdem wäre Intel auf Sicht von 10 Jahren evtl. ersetzbar durch AMD?

Microsoft hingegegen wohl kaum, bin auch sehr bullish für den Wert ... Ebenso PFE sehe ich gutes Potenzial 2006/2007.

![]()

greetz nuessa

Optionen

| Boardmail an "nuessa" |

Wertpapier: Intel Corp |

Hersteller bestätigt schnellere Core2 Extreme CPU bis Jahresende

Es wurde bereits berichtet, dass Intel neben den zunächst bis 2.67 GHz geplanten Core2 Duo Prozessoren am 23. Juli auch eine mit 2.93 GHz getaktete Core2 Extreme CPU einführen wird. Jetzt hat Intel bestätigt, dass zusätzlich im Laufe des zweiten Halbjahres ein Core2 Extreme Prozessor mit 3.2 GHz kommen soll. Das GHz-Rennen im High-End Bereich wird also bei den neuen "Conroe" CPUs mit der Core Mikroarchitektur wieder aufgenommen.

www.hartware.de

Zur Reference: Ein normaler Core 2 Duo T6700 mit 2,67 Ghz übertrifft einen FX62 mit etwa 2,8 Ghz. Der FX62 kostet 1000 USD, ein Core 2 Duo T 6700 etwa 550 USD.

Mainboards für zwei Dual-Core Athlon 64 CPUs plus SLI oder CrossFire

Präsentation vom AMD Technology Analyst Day Auf dem jährlich stattfindenen "Technology Analyst Day" von AMD hat der CPU-Hersteller eine neue Plattform für die sogenannten "PC Enthusiasten" wie z.B. Hardcore-Gamer vorgestellt. Ein "AMD 4x4" System besitzt zwei CPU-Sockel für Dual-Core Athlon 64 FX Prozessoren und zwei PCI Express Graphics Steckplätze. Bei voller Bestückung mit zwei CPUs und zwei Dual-Chip Grafikkarten kommt man so auf vier CPU-Kerne und vier Grafikchips.

Präsentation vom AMD Technology Analyst Day AMD betont, dass es sich bei 4x4 nicht einfach um eine Desktop-Version von Dual-CPU Opteron Systemen handelt, sondern ein eigenes Design dahinter steckt. Jeder Prozessor verfügt über seinen eigenen Speicher, der im Gegensatz zu den Business-Plattformen nicht über die integrierte Fehlerkorrektur (ECC) verfügen muss. Die CPUs kommunizieren untereinander über den HyperTransport Bus, AMD nennt dies die "Direct Connect Architektur".

Zur AMD 4x4 Plattform gehören zwei Steckplätze für PCI Express Grafikkarten. Abhängig vom Chipsatz handelt es sich hier um nVidia SLI oder ATI CrossFire Lösungen.

Ein solches AMD 4x4 Mainboard muss nicht von Anfang an voll bestückt werden. Der Anwender kann zunächst mit einer Athlon 64 FX CPU und einer Grafikkarte beginnen und später einen zweiten Prozessor und/oder eine zweite Grafikkarte nachrüsten.

Die ersten Mainboards für AMD 4x4 und mit zwei Sockel AM2 sollen in der zweiten Hälfte diesen Jahres erscheinen.

AMD wagte aber auch gleichzeitig einen Ausblick auf die Zukunft der 4x4 Plattform. Im nächsten Jahr soll "4x4+" kommen für CPUs mit bis zu vier Kernen und größeren internen Caches (Codename: K8L). Außerdem wird dann auch das HyperTransport 3.0 Bus-System unterstützt, das gegenüber dem aktuellen HyperTransport 2.0 mehr als doppelt so hohe Taktfrequenzen und Bandbreiten bietet.

Für das Jahr 2008 hat AMD "4x4++" vorgesehen. Im Vergleich zu "4x4+" sollen die CPUs weiter optimiert werden und auch DDR3 statt wie aktuell DDR2 SDRAM unterstützen. Außerdem ist mit der nächsten Generation des PCI Express Bus zu rechnen.

Dass kann allerdings auch zu lasten von AMD gehen, nämlich dann, wenn der Referenzvergleich zeigt, dass die Mehrkostenm die Mehrleistung aufgrund eines Nadelöhrs in der Architektur nicht wert sind. Ob dass so ist, kann zur Zeit wohl niemand sagen. Die Verbindung beider Sockel über Hypertransport 3 spricht jedenfalls dagegen.

Ähnliche Entwicklungen stehen wohl im Serverbereich an...........

Ob Woodcrest da mithalten kann.........

Ich könnte mir im übrigen vorstellen, dass das 4X4 System bei Dell zum Zuge kommt, entweder in der Alienware, oder in der Enthusiast Serie.....

Dann gute Nacht für den INTC Kurs! Denn dann wird es heißen: Dell verbaut AMD auch im Desktopbereich....

Werde wieder bearish für Intel....

will habe ich heute auch schon gelesen. Ein Graus für INTEL-Aktionäre!

Träfe es ein, wäre es für INTEL ein Desaster. Denn ausschließlich zu ihren

Lasten würde AMDs Zuwachs -mangels Altenativen- gehen.

Aus ihrer Sicht wäre es immerhin ein Rückgang von 12,5 Prozent; die könnte

der stärkste Ochse nicht einfach wegstecken.

Die Tragik für INTEL: alleine mit Technologie-Vorsprung (den sie aber bislang

gar nicht haben) können sie dem Problem nicht beikommen; denn die Entwicklung

der Software hat bisher Neuentwicklungen nicht erzwungen. Für die meisten An-

wendungen tut es das, was im Moment auf dem Markt ist. Also zählt der Preis.

Und da lag bisher AMD vorne.

- 30 % Servermarkt

- 4X4 System bei Dell/Alienware (als Aushängeschild)

- Absatzprobleme bei CPUs, weil der Channel voll ist

- Keine Chance für Woodcrest auf dem 4 Sockel Servermarkt wegen FSB (HT von AMD überlegen)

- 8KL Architektur 2007 mit 65 nm, dadurch höheren Takraten, größeren Caches und Hypertransport 3.0

- Neue Mobil CPU von AMD 2007 (diesmal werden sie dazu gelernt haben)

Es ist ja nicht so, dass Intel still sitzt und nichts tut. Aber über kurze Frist gesehen ist es derzeit schwierig abzuschätzen, wer die Nase vorn behält. Und kleinste Fehler bei Intel könnten m.E. einen zweiten Ausverkauf auslösen........

Core 2 Duo und Woodcrest sind sicher flotte CPUs, aber wird es ausreichen, um gegen Neuentwicklungen bei AMD zu bestehen? Oder besser: wird es ausreichen, den Markt davon zu überzeugen, Intel System zu kaufen?

Wichtig wird auch sein, ob bis zum Release auch die Mainboardhersteller liefern können. Im Moment gibt´s nämlich nicht einen Händler, der die Server-Boards auch liefern kann, obwohl es Dempsey ja überall zu kaufen gibt und der Pin kompatibel zum Woodcrest ist. Wer jetzt einen Server braucht (es Leute die können nicht 14 Tage warten), wird wohl zwangsläufig zum Opteron greifen, einfach, weil es keine Boards gibt.

Was die zukünftige Entwicklung bei AMD angeht kann man eh nur abwarten, ob das auch alles so rosig sein wird, wie es klingt - Intel´s Roadmap liest sich auch beeindruckend, aber ob das auch geliefert werden kann, ist die andere Frage.

Gruß

Emu