Intel - ein kurzfristiger Trade?

Seite 67 von 236 Neuester Beitrag: 30.06.25 10:53 | ||||

| Eröffnet am: | 28.09.04 20:27 | von: Anti Lemmin. | Anzahl Beiträge: | 6.886 |

| Neuester Beitrag: | 30.06.25 10:53 | von: Highländer49 | Leser gesamt: | 1.529.736 |

| Forum: | Börse | Leser heute: | 128 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 64 | 65 | 66 | | 68 | 69 | 70 | ... 236 > | ||||

Eine mögliche Antwort findet sich im Yahoo-Artikel unten: Es sind Investionen von insgesamt 25 Mrd. Dollar, die in die Modernisierung der Fertigungsanlagen flossen und vor allem in jüngster Zeit die Gewinne (vorübergehend) schrumpfen ließen. Doch dafür hat Intel den schon mehrfach erwähnten Vorsprung in der 65- (und 45-)Nanometer-Fertigung, die die Ausbeute an Chips pro Wafer erhöht - und mithin die Preismacht gegenüber AMD, die in der 65-nm-Technik dem Artikel unten zufolge 18 Monate hinter Intel zurückliegen (unten, rot).

[Die letzten Wochen stellen einen (atypischen) Sonderfall dar, da Intel seine Lager durch Preissenkungen räumt, um Platz für die ab Juni kommenden neuen Modelle der Core-Serie zu schaffen. Solche Generationswechsel gibt es bei Intel nur alle paar Jahre, zuletzt beim Übergang vom Pentium-3 zum Pentium-4 (2002)]

Intel Relentlessly Pursues Cutting Edge

Sunday May 28, 8:50 pm ET

By Dan Goodin, AP Technology Writer

Intel's Major Overhaul Is Part of Its Quest to Fit More Transistors on Same-Sized Chip

CHANDLER, Ariz. (AP) -- The glass-encased room inside Intel Corp.'s microchip factory here, with its shiny, metallic surfaces and frigid air, is a world away from the blistering sun and brown earth outside.

An army of robots suspended from the vast ceiling glide from one refrigerator-sized machine to the next. Their cargo: thousands of 12-inch silicon platters that form the raw material for Intel's most sophisticated computer microprocessor to date.

Inside this chip fabrication plant on the outskirts of Phoenix, engineers clad in what look like space suits are six months into a dramatic overhaul that could determine Intel's future as it faces its stiffest competition in more than a decade.

Intel closed the factory, officially known as Fab 12, for 18 months and spent $2 billion to retool it with more than 800 machines that follow a new manufacturing recipe cooked up more than four years ago and is already in place at a plant in Oregon. By year's end, the process will be up and running in a total of four fabs.

[In den letzten 18 Monaten flossen also allein 2 Milliarden in die "Fab 12" in Arizona - AL]

"Nobody ramps a technology at the rate we do," says Intel Vice President Tom Franz. "I'd be willing to stand up and say that in front of anybody, including our competitors."

The overhaul is part of Intel's and the rest of the semiconductor industry's relentless quest to shrink the size of its circuitry so more transistors fit onto the same size chips. For decades, the industry has doubled the number of transistors on a chip every two years or so, a pace that has become known as Moore's Law, after Intel co-founder Gordon Moore predicted it in a 1965 article.

Because it allows a new generation of smaller, faster products at roughly the same cost as earlier ones, Moore's Law has provided a growth engine that separates the electronics industries from virtually every other business.

But no other company spends as much money as Intel adhering to the law's rigorous demands, and as a result the payoff from more efficient factories is higher. Intel, which has spent $25.3 billion on new equipment over the past five years and is the world's largest chip maker, also gets important competitive advantages from its uncontested role as manufacturing champion.

"If you're the person that's setting the pace and setting the course, everybody else is chasing you and it's a lot easier to stay in the lead," says analyst Rob Enderle of the Enderle Group.

Thanks to Moore's Law, Intel's Core Duo microprocessor, being manufactured in Chandler, is small enough to fit on the nail of an adult pinky finger. If it was made using the process considered state-of-the-art in the early 1990s, its 151 million transistors would take up as much space as compact disc jewel case.

Under the recipe being rolled out in Chandler, a chip's average circuitry measures 65 nanometers, small enough that 100 transistors would fit into a single human blood cell.

Within the next few months, the majority of Intel's processors will be made using the new process. That puts the Santa Clara, Calif.-based company about 18 months ahead of its chief competitor, Advanced Micro Devices Inc., and up to five years ahead of other chip makers, says VLSI Research analyst Dan Hutcheson.

Although some of the gear arrived just weeks ago and is nothing like the tools used in the past, the equipment is already intimately familiar to the thousands of engineers who work at Fab 12. That's because about 400 "seed" employees have already spent more than a year working in what amounts to a carbon copy of the plant in Oregon.

Now, under a process Intel executives call "Copy Exactly," the seeds are back in Chandler, where their job is to duplicate even the subtlest manufacturing variables found in Portland, from the color of a worker's gloves to the type of fluorescent lights used.

One of those seeds is Erica Anderson, a five-year Intel employee who's responsible for the performance and upkeep of two machines that wash silicon platters -- also known as wafers -- in a chemical bath to remove impurities. In January 2004, she left Chandler for a 16-month stint at a development facility in Oregon, so she'd know her part of the new process cold by the time Fab 12 reopened in October.

"There's peace of mind in knowing that your equipment is set up exactly and that the process worked up in Portland," says Anderson, 27. "You feel pretty confident that your process is going to work down here."

All the hard work is paying off. The "yield," or percentage of chips on a 12-inch wafer that function properly, rose more quickly during Fab 12's transition than the rollout of any new process in Intel's 38-year history, Franz said.

There's little margin for error. Over the past few years, Intel's edge in manufacturing has been blunted. A series of new chip designs over the past few years has allowed AMD's market share to rise more than 3 percentage points, to 18.2 percent, versus the 80.2 percent held by Intel, according to Mercury Research.

The most notable new feature was the ability for the smaller competitor's chips to handle larger blocks of memory needed by many corporations and scientific customers while remaining compatible with software designed for earlier systems.

While no one disputes the important advantage Intel gets from outspending its competitors on factory gear, AMD's gains are an important reminder that manufacturing prowess alone is no guarantee of success.

"It doesn't matter if you have a lot of manufacturing capacity if nobody wants to buy what you're selling," says Dan Niles, an investment manager with Neuberger Berman Technology Management.

Intel is countering AMD with a host of new processors based on a new chip design due in the second half of the year. One of them, for desktop PCs, will deliver 40 percent better performance while reducing power consumption by the same margin.

The company is also hard at work on an even more compact 45-nanometer recipe slated to be rolled out in 2007 that will ensure Intel maintains its manufacturing lead.

Intel Chairman Craig Barrett, whose "Copy Exactly" technique is credited by industry watchers as a key reason for the company's unmatched manufacturing muscle, says the challenge to get things right grows with each new transition.

"It's a little bit like the baseball player with a batting machine dialing up the speed of the pitches," he says. "Each generation we dial up the speed by 10 mph, but in spite of that, we're able to hit the ball more often."

http://bigcharts.marketwatch.com/quickchart/...mb=intc&freq=7&time=18

und dazu noch diesen hier:

http://www.ariva.de/board/204267?pnr=2579338#jump2579338

http://www.ariva.de/board/255969?pnr=2586885#jump2586885

Und Intel hält sich heute erstaunlich gut gegen den fallenden Nasdaq-Trend. Das wiederum liegt wohl an Dell (P. 1654), die sich 1,25 % im Plus halten.

AMD may warn of earnings, revenue shortfall: Stifel Nicolaus

By Tomi Kilgore

Last Update: 11:46 AM ET May 30, 2006

NEW YORK (MarketWatch) -- Stifel Nicolaus analyst Cody Acree said he would not be surprised if Advanced Micro Devices (AMD) ) warns that it will miss second-quarter financial forecasts given aggressive pricing by rival Intel (INTC) combined with a softer market environment. "We've completed a round of checks with our component, distribution, [original design manufacturer], [printed circuit board] and motherboard contacts and have been struck by the level of noise and increasingly pessimistic tone," Acree said in a note to clients. "We believe much of this 'noise' is a matter of slightly below normal seasonal demand and Intel's efforts to clear the decks ahead of the launch of its new architecture." AMD shares were trading down 1.3% at $31.21. Acree believes the semiconductor maker's second-quarter earnings and revenue are tracking below Wall Street expectations -- analysts surveyed by Thomson First Call had been expecting earnings of 30 cents a share and revenue of $1.33 billion, on average -- while Intel's is tracking in line. Intel's stock, a component of the Dow industrials, was shedding 1.6% to $17.93

Mich soll's freuen; meine Scheine könnt' ich jetzt schon zum halben Preis

zurückkaufen. Will ich aber gar nicht. Es wird noch deutlich billiger.

Allerdings muß ich mir dann andere Papiere suchen: noch ein Tick weiter

abwärts und sie sind KO...:-/

Soll mir aber wurscht sein - nichts ist unersetzlich.

Da Technology-Aktien generell als risikoreich gelten, wird Intel bei sich verschärfender Lage des Marktes sicher entsprechend abgegeben, auch wenn der Kurs jetzt schon recht tief steht.

Fuzzi: "Bernecker hat's geahnt, gewusst, gesehen" - ich kann's schon nicht mehr hören. Bernie ist, wie die meisten Börsenbriefschreiber, euphorisch, solange es steigt (den Crash hat er im Gegensatz zu mir NICHT kommen sehen), und megapessimistisch, wenn's dann knallt. Zwar gibt er oft antizyklische Einstiegstipps, aber bezogen auf den Gesamtmarkt ist er ein Trendfolge-Depp wie die meisten anderen Börsenbriefschreiber. Wer seit Anfang diesen Jahres das "Hochseil ritt", musste sinnvollerweise stets den Finger am "Sell"-Abzug haben. Das war ein Markt für Trader, die bei Gefahr sofort aussteigen. Bernie hingegen hielt das "wegen der gesunden Weltwirtschaft" für einen Markt für Investoren. Tenor: "Sie aber bleiben investiert." Falsch!

Umgekehrt hätte man im März 2003 nicht einsteigen dürfen, weil die Wirtschaft in einer Rezession steckte, viele Firmen Verluste schrieben, die UN zerstritten war, die Nato zu zerbrechen drohte, USA in den Krieg mit Irak schlitterte usw. Der März 2003 war aber der bislang beste Einstiegspunkt in diesem Jahrtausend.

Wer damals nicht einstieg, weil "alles negativ" war, machte einen Fehler. Wer JETZT nicht ausstieg, weil "alles positiv" war, machte ebenfalls einen Fehler. Die Börse diskontiert und nimmt vorweg. Im März 2003 war alles so negativ, dass es nur noch besser werden konnte. Anfang diesen Jahres war alles so positiv, dass es nur noch schlechter werden konnte. So kommt es - wie so oft - zu dem Phänomen, dass die Börsen scheinbar grundlos abstürzen und dann Monate später die "Gründe" dafür nachgeliefert werden. Gründe, die man freilich auch schon am Hoch ahnen konnte (siehe mein Doomsday-Bären Thread).

(Fast) alles, was Dow, Nasdaq und Dax seit Jahresanfang zugelegt hatten, ist schon wieder zum Teufel. Wäre ich jetzt noch in Pfizer drin, hätte ich schon wieder Verluste, obwohl die Aktie zwischenzeitlich noch weiter gestiegen ist. Wäre ich bei Intel nicht zweimal komplett (mit Gewinn) ausgestiegen (bei 20,90, dann bei 20,20), säße ich auf weit höheren Verlusten als jetzt (EK 18,25). Es ist halt zurzeit ein Trader-Markt, kein Investoren-Markt. Evtl. werde ich meine Intel-Aktien (die einzigen, die ich noch habe) in eine technische Erholung hinein verkaufen und meine Aktienquote damit auf Null fahren. (Allein meiner Vorsicht habe ich zu verdanken, dass meine Börsenbilanz insgesamt positiv geblieben ist).

Intel ist allerdings insofern ein Sonderfall, als die (ungerechtfertigte) Negativität, die die Aktie umweht, bereits ähnlich dick ist wie die Börsenstimmung im März 2003. Dell lässt grüßen.

kaschieren. Ich finde Du reagierst überzogen, unangemessen, gereizt. Und

Deine Argumente entsprechen weitgehend nicht den Tatsachen. Dein Beitrag

gehört deshalb zu den schwächsten, die ich seit langem von Dir gelesen habe.

Bernie ist keine Depp; er ist ein Börsenfuchs mit scharfem Verstand, gesun-

dem Urteilsvermögen und mit mehr Erfahrung als alle von uns. Ich maße mir

an, das beurteilen zu können, da ich ihn täglich lese; Du urteilst dagegen,

ohne ihn genauer zu kennen.

Sein Ratschlag bis März, investiert zu bleiben, war absolut korrekt. Von April

an hatte er gewarnt. Auch das war korrekt. Vor der hohen Investitionsquote

der Dollar-Fonds hat er schon letztes Jahr gewarnt. Auch das war korrekt.

Wer seinem Rat zufolge die Strategie "Dagobert Daks" fuhr, hat durch die Markt-

einbrüche kaum mehr als 5 Prozent eingebüßt. Die Indexverluste waren doppelt

so hoch.

Seine Prognose zu INTEL hat er lange vor dem Markteinbruch abgegeben. Ob

es Dir paßt oder nicht: Bernie lag bis jetzt ganz gut.

Wenn Du wieder im Plus bist, wirst Du das in milderem Licht sehen.

Zu Dell: Dell hat sich halbiert und ist extrem überverkauft. Die Google-News war sicherlich ein Anreiz für Shorts, sich einzudecken, auch wenn sie fundamental nicht so sehr bedeutsam ist.

Zu Intel: Intel hat sich ebenfalls halbiert und ist extrem überverkauft. Die positiven News dürften dieser Tage zu fließen beginnen: Gute Benchmarks/Leistungen der neuen Core-Serie und ihr Potenzial zur Rückgewinnung von an AMD verlorenen Marktanteilen, Analysten-Upgrades usw.

A.K. sagte mal: "Kaufen, wenn die Kanonen donnern". Bei Dell war das schon mal ein Treffer (kann natürlich auch nur eine technische Korrektur im Abwärtstrend gewesen sein). Bei Intel wird das wohl auch so laufen. Ich bin mir aber immer noch nicht sicher, ob das für Intel ausreicht, sich gegen einen evtl. weiter fallenden Gesamtmarkt durchzusetzen. Darin werden am Ende sogar die "Winner" verkauft - einfach weil es Aktien sind und die Leute von Aktien die Nase voll haben.

Zu Bernie: Relative Outperformance seiner "Dagobert Daks" ist eine vornehme Umschreibung dafür, dass die Verluste, die man damit machte, kleiner waren als die des Gesamtmarkts. Verluste aber sind Verluste. Cash und Sparbücher haben Bernies Tipps glatt aus-performt.

Es ist doch wohl ein Unterschied, ob ich 5 oder 25 Prozent Verlust mache.

Im ungünstigsten Fall kann das Hunderttausende bedeuten. Ich weiß wovon

ich spreche: ich HABE Aktien, die 25% korrigiert haben (z.B. SGL, RHODIA).

Ich fahre NICHT Bernies Strategie, da ich konsequent ohne SL arbeite. Nun

muß ich eben die "Ochsentour" fahren, wie Bernie es genannt hat, d.h. die

Delle aussitzen. Das ist kein Beinbruch, aber besser war es in diesem Fall,

mit Bernies "Dagobert Dax" auszusteigen, 5 Prozent Miese hinzunehmen und

später wieder 20 Prozent billiger einzusteigen.

"Cash und Sparbücher haben Bernies Tipps glatt aus-performt."

Da weißt Du nun nicht, wovon Du redest. Ich habe seit Anfang letzten Jahres

insgesamt immerhin etwa 56 Prozent Zuwachs erzielt (letztes Jahr 42%, dieses

Jahr aktuell noch 10%). Einen großen Teil habe ich Werten zu verdanken, die

ich aufgrund von Bernies Empfehlungen gekauft habe. Kann man einen Gimmick

besser widerlegen?

Die Zeit ab März 2003 war auch ein Bullenmarkt. Ein sehr starker sogar, da es bis vor kurzem keine einzige 10-%-Korrektur gab. Natürlich ist es für - ohnehin meist bullische - Börsenbriefschreiber in solchen Zeiten keine Kunst, gewinnbringende Tipps zu geben.

Wenn Du Dir hingegen Bernies Performance von 2000 bis 2003 anschaust, wird Dir im Vergleich das kalte Grausen kommen. Die Hypovereinsbank (HVM) kaufte er im Januar 2002, nach einem Rücksetzer von 50 Euro, als vermeintliches Schnäppchen zu 36 Euro ("buy and hold") - die lag dann in seinem Musterdepot und fiel munter weiter. Im März 2003 stand die HVB-Aktie bei 6,90 E.

Allein um wieder auf den Einstand zu kommen, hätte sich die HVM-Aktie ab da Ver-FÜNF-fachen müssen! Bis heute hat sie die 36 Euro nicht mehr wiedergesehen.

Das ist kein Einzelfall, Bernies ganzes "Buy-and-hold"-Portfolio aus 2000 war (und ist) hoffnungslos unter Wasser. Die 100 oder 150 % Anstieg ab dem März-Tief 2003 sind pure Augenwischerei, wenn sich Aktien zuvor, wie die HVM gefünftelt haben.

Deshalb sind vermeintlich "spektakuläre" Portfoliozuwächse um über 100 % in temporären Boom-Zeiten (wie von März 2003 bis Mai 2006) allein noch kein Gütezeichen. Denn wenn sich ein Depot geviertelt hat und dann um 100 % wächst, hat es immer noch erst die Hälfte seines Einstands zurückerlangt.

Von 100 % -> auf 25 % (Viertelung - Zeitraum 2000 bis 2003).

Von 25 % auf 50 % (Verdoppelung - Zeitraum von 2003 bis Mai 2006).

Gesamtbilanz: 50 % Miese - oder: Halbierung!

Das gute deutsche Sparbuch hätte Bernies Portfolio seit 2000 daher um 100 % aus-performt!

6-Monatsentwicklung des Scheins:

Angehängte Grafik:

intel6monate.gif

intel6monate.gif

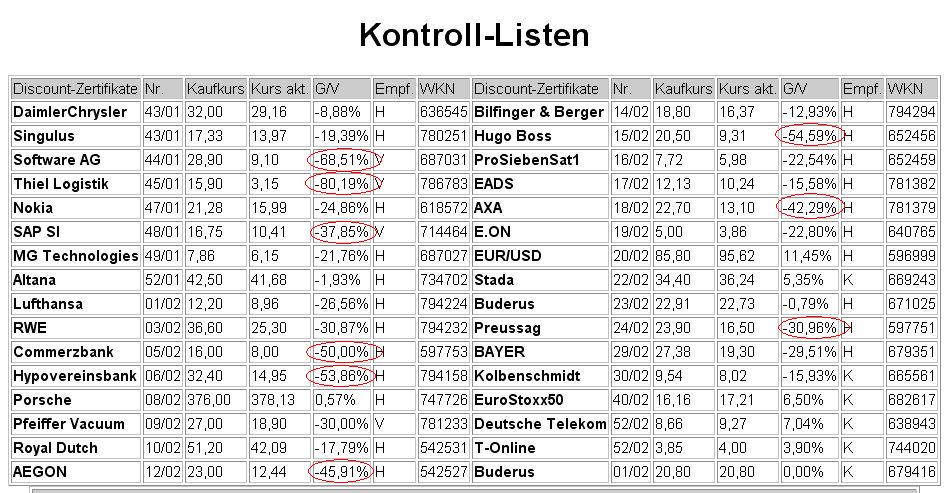

Dabei war das noch nicht mal das Tief, die Hypovereinsbank (die Bernie im Feb. 02 zu 32 Euro gekauft hatte, nicht zu 36, wie ich oben schrieb) fiel im März 2003 bis 6,90 Euro.

Einige Werte wie Thiel Logistik (Bernies EK: 15,90 E) hatten bereits zu diesem Zeitpunkt 80 % eingebüßt. Ist eine Aktie erst mal um 80 % gefallen, muss sie anschließend um 400 % steigen, um wieder auf den Einstand zu kommen. Hier die Rechnung:

Thiel Logistik: EK 15,90 Euro, Stand im Januar 2003: 3,15 = minus 80,19 %

Zum Wiedererlangen des Einstandskurses wäre erforderlich gewesen:

3,15 E + 12,75 E (theoretischer Kursgewinn) = 15,90 E

12,75 E sind, bezogen auf die Basis von 3,15 E, ein Anstieg von über 400 %! Wäre dies jemals erreicht worden, hätte man sich (theoretisch), mit Bezug auf den Stand von Jan. 2003 mit einem Kursgewinn von 400 % brüsten können, obwohl man nichts verdient hat De facto aber hat Thiel bis heute praktisch nichts dazu gewonnen - die Aktie steht immer noch bei nur 3,24 E.

Es bleibt bei Thiel also bei einem Verlust von 80 % seit dem Kauf in 2001. Dazu muss man noch die Zinsverluste auf das URSPRÜNGLICH eingesetzte Kapital und die Inflation rechnen - Bernies Preis für für Buy-and-hold bei einer Loser-Aktie.

Angehängte Grafik:

Screen_00053.jpg (verkleinert auf 53%)

Screen_00053.jpg (verkleinert auf 53%)

Börsenbriefschreiber igorieren den Bezug auf die reduzierte Basis gern. Das heißt es dann: "Ja, ja, wir hatten herbe Verluste, die sogar bis minus 80 % gingen, aber danach hatten wir sensationelle Gewinne von 400 %."

Das weckt bei Rechenunkundigen die Illusion, als hätte sich das Portfolio verfünffacht, obwohl es in Wahrheit nur auf seinen Einstand zurückgekommen ist.

pfohlenen Aktie zu kritisieren. Du vergißt, daß der Dax von 2000 bis 2003

genau 51 Prozent verloren hat. Hier Wunder zu erwarten ist unredlich.

Es ist auch nicht zu beanstanden, wenn eine Aktie fällt, obwohl sie als

Schnäppchen empfohlen wurde. Adjektive wie "Schnäppchen", "günstig" usw.

sind fundamental-kausal. Das schließt nicht aus, daß der Markt eine Aktie

verschmäht und sie ihrer fundamental bedingten Preiswürdigkeit zuwider in

den Keller geht. Das Plädoyer wird dadurch nicht in Frage gestellt.

Es ist ähnlich, wie mit Deinem Trommeln für INTEL. Du bemühst Dich zwar

seitanlang um Argumente, weshalb die Aktie preiswert und ein Kauf sei usw.

Den Markt interessiert das aber nicht; er hat eben seine eigene Dynamik.

Du monierst, Berneckers Empfehlungen seit 2003 seien keine Kunst gewesen,

weil ja alles gestiegen sei. Das aber hat man erst mal kommen sehen müssen.

Du hast es zum Beispiel nicht. Seit ich Dich kenne, hast Du ständig den Big

Crash angekündigt. Wenn es schon "keine Kunst" war: wie kam es dann, daß

Du das Dax-Wunder letztes Jahr hast verpuffen lassen und stattdessen von

einem Einbruch ausgegangen bist?

Ich schlage vor, wir beenden jetzt diese unergiebige Bernie-Duskussion.

Deine Meinung kenne ich nun; Du meine auch. Und ändern wird deswegen wohl

sie keiner von uns.

Am morgigen Donnerstag wird AMD in Sunnyvale den Technology Analyst Day abhalten und nach vorhergehenden Aussagen seine zurückhaltende Informationspolitik im Bezug auf zukünftige Produkte aufgeben.

Beachtenswert dürfte dabei vor allem AMDs Reaktion auf Intels Conroe sein und eventuelle Aussagen zur 65 nm-Technik und Quadcore Prozessoren. Messen lassen muss sich AMD dabei wohl auch an den eigenen Ankündigungen, an diesem Tag einigen Lärm zu veranstalten.

AMD wird ab 17:30 Uhr einen zweistündigen Webcast abhalten, der nach vorheriger Registrierung verfolgt werden kann. Weitere Informationen dazu findet Ihr hier.

http://www.planet3dnow.de/cgi-bin/newspub/viewnews.cgi?id=1149076333

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp |

Mit meinem Trommeln für Intel hast Du natürlich Recht. Die Tatsache, dass die Aktie sich in den letzten beiden Jahren halbiert hat, obwohl die Gewinne sich seit 2002 verdreifacht haben, mag fundamental bedeutsam sein. Allein, wenn der Markt dies nicht würdigt und die Aktie trotzdem weiter fällt, dann ist das - Charttechnik, sprich: ohne Sinn und Verstand, nicht ergründbar (außer durch Charttechnik) und auch schlecht "nach oben spielbar" - allenfalls mit dem schnellen Finger am Sell-Abzug, den ich ja zum Glück zweimal gedrückt hatte.

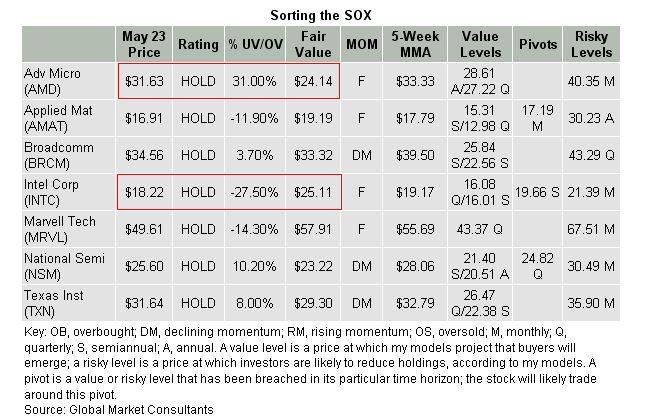

As SOX Unravels, Value Emerges

By Richard Suttmeier

Street.com

5/30/2006 3:33 PM EDT

The Philadelphia Semiconductor index (SOX) has been unraveling all year and is down 18.5% from its Jan. 27 peak of 559.60 to its May 24 low of 456.32. A year ago I was quite positive on semiconductors, when the industry was 32.9% undervalued. At the January top for the SOX, semiconductors were just 3.1% undervalued. Today semiconductors are 9.3% undervalued, momentum is wearing thin, and it's time to search your SOX drawer for value.

Issues around stock options have hung over this industry, and in discussions on RealMoney, my colleagues have cited the expensing of stock options and the backdating of option compensation as reasons for share-price weakness. I think the expensing of stock options is not a factor in this group, because that issue was known when many semiconductor stocks soared to parabolic peaks in the first quarter. Investors are more worried that more technology names might pop up on the SEC backdating list, and that's a factor that has helped push tech stocks lower year-to-date.

After a scan of Thomson/First Call data, it does not appear that Wall Street has lowered any price targets for the SOX members I am profiling in this column. This supports my contention that bad news is built into price weakness as long as stocks hold their value levels.

In December and January, I advised investors to reduce positions on overvalued and overbought technology stocks on the theory that they would become undervalued and oversold. This process is unfolding for the semiconductor stocks in my table below. Of the ones I've profiled here, only AMD (AMD:NYSE - commentary - research - Cramer's Take) is above its 200-day simple moving average (SMA).

Investors who heeded my call to reduce chip holdings should consider nibbling on chips now and as the stocks approach my value levels.

Angehängte Grafik:

Screen_00058.jpg (verkleinert auf 77%)

Screen_00058.jpg (verkleinert auf 77%)