Aixtron- und die Banken stufen fröhlich auf kaufen

danke dlg für den link, weiß auch nicht was man aus der q&a aussage machen soll denk ist bloß vorsichtig formuliert und probiert konservativ zu bleiben bei der guidance solangs nicht in stein gemeiselt ist...

aber doch wiedersprüchlich zum eingangsstatement... wo man das hohe level an anfragen / kundengesprächen noch als grund nennt für die guidance erhöhung...

"Felix Grawert

…with the highest quarterly revenue of 2021. The current level of customer inquiries gives us good indication that orders will also remain very strong in the coming quarter. We, therefore, have increased our guidance for order intake once again from €420 million to €460 million to now between €440 million and €480 million."

hätte er sich in der q&a wieder auf das berufen sollen... aber das vertrübt mir den tag auch nicht ;) und mit fluktuationen qoq kann ich auch noch gut leben solang übers jahr passt und wir weiter wachsen ;)

und bei der gelegenheit noch ein servus an die neuen , freut mich das mehr und mehr stücke in die hände von leuten wandern die hier das langfristige potential sehen...

Den Punkt, den ich machen wollte: Aixtron hat ja gerade 139 Mio Euro Auftragseingang in 2Q berichtet; vllt ist die normalisierte „run rate“ eher bei 120 oder 125 Mio Euro aktuell - wie in 1Q zu sehen war. Und das Aixtron wollte mitteilen, dass man jetzt nicht von knapp 140 Mio x 4, sondern eher von 120-125 Mio x 4 ausgehen sollte und dass die hohe Zahl in 2Q vllt an einer 15-20 Mio Euro Einzelorder lag. Wer morgens die Adhoc gelesen hat und vllt von 140 Mio ausging, wurde nachmittags ein bißchen geerdet.

Aber wie Du schreibst, es ist völlig müssig zu fabulieren, was der Grund war. Man könnte auch die Artisan Theorie nehmen, dass diese seit Montagabend durch sind und deshalb der Kurs nachrichtenlos gerade wieder auf über 23 Euro gestiegen ist.

Am Rande bzw. bei Interesse, der Veeco Call: https://seekingalpha.com/article/...-results-earnings-call-transcript

Optionen

| Boardmail an "dlg." |

Wertpapier: Aixtron SE |

Vor 2-3 Stunden bei 23,10 € und jetzt nur noch bei 22,10€

Schöner aktueller Einsteigerartikel. Bin bisher immer viel stärker bei PVA Tepla investiert gewesen. Möchte aber die jüngsten Gewinnmitnahmen nun etwas auf Aixtron umschichten. Allerdings wäre ein kleiner Rücksetzer mir ganz lieb.

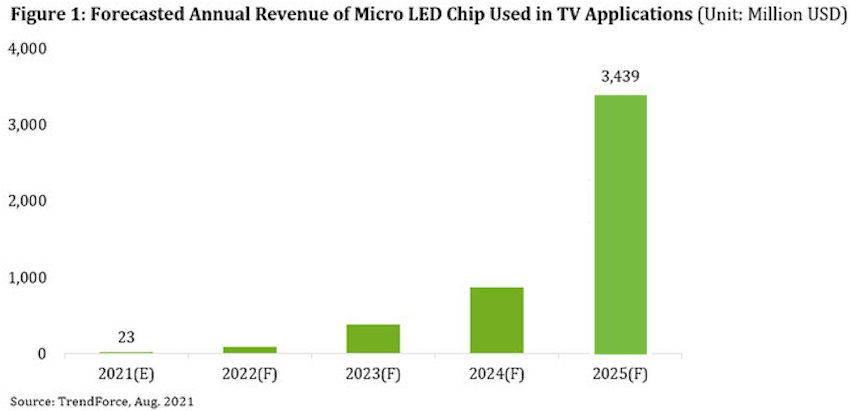

microled chips für tv mir cagr von +250% to 2025.... fyi aix dominiert den markt für microleds... weit über den ~56% im general segment... nice , sieht so aus als würde microleds nun auch endlich adaptiert werden.... und damit ist auch kein slow down nach einem eventuellen SiC , GaN hype zu erwarten... aix wird die kommende jahre abgehen ;) the best is yet to come , schönen sonntag den ein oder anderen könnte der artikel ja interesieren für den lesefaulen rest gibts zumindest die grafik... https://compoundsemiconductor.net/article/113502/...Reach_34B_In_2025

Angehängte Grafik:

screenshot_2021-08-08_at_10-31-....png (verkleinert auf 60%)

screenshot_2021-08-08_at_10-31-....png (verkleinert auf 60%)

uno21, es gab seit neun (!) Monaten nicht eine einzige gemeldete Short-Erhöhung bei Aixtron, der Kurs hat sich im letzten Jahr ver2,5facht. Dazu nennst Du das ganze ein "Zockerpapierchen" obwohl es sich um einen prima Wachstumsfall handelt, der durch fundamentale Daten in den letzten Quartalen sehr überzeugen konnte.

Kannst Du uns kurz erklären, welche Shorties sich hier die Klinke in die Hand geben und welche Knüppel Du meinst? Ich lerne ja gerne dazu, vielleicht werde ich ja noch ein Riesen-Fan von Knüppeln wenn das dann eine Vervielfachung des Kurses bedeutet.

Optionen

| Boardmail an "dlg." |

Wertpapier: Aixtron SE |

fällt wie n stein !.....der grandiose wachstumswert !- aixtron ist und bleibt ebenso wie varta, evotek usw.- ein spielball der kurzfristzocker !!...leider !!

wir heute an deutschen märkten fett im grünen, und das ding 3 % im keller- !

da werden es wohl eher die 22€ oder tiefer, wenn die märkte mal rot werden-

Recht hat er: " shortys" müssen immer herhalten wenn's mal ein paar Punkte gen

Süden geht ... kann man forumsübergreifend überall lesen... exponentiell wenn

Foristas ; daneben gegriffen haben, gerne günstiger einsteigen wollen, den Markt nicht verstehen,

sich mit dem Wert nicht beschäftigt haben oder : und jetzt wird es ganz übel:

vor dem Einstieg ins Invest "die bessere Hälfte" nicht um Erlaubnis gefragt haben ...

Optionen

| Boardmail an "Der Pareto" |

Wertpapier: Aixtron SE |

Ich denke wir sehen noch die 21,80€, dort hat sich der Widerstand schon mehrfach bewehrt... dann entsteht aber wieder ein absolutes Kaufsignal.

Hier stimmt einfach alles. Bin mir sicher wir schießen wieder nach oben!

Optionen

| Boardmail an "Phili87" |

Wertpapier: Aixtron SE |

Angehängte Grafik:

unbenannt.png (verkleinert auf 67%)

unbenannt.png (verkleinert auf 67%)

denk selbst in einem bärenmarkt würde aixtron zulegen sobald der erste schock verdaut ist und sich anleger in werte mit guten wachstumsaussichten flüchten

(längerer post und hauptsächlich spekulative hirnwixerei... oder ein gedankenexperiment

ums höflicher zu formulieren... einfach ignorieren wen dir sowas nicht schmeckt)

umsatzerwartung der analysten für 2021 liegt jetzt bei 414mio

im schnitt geben analysten 10-12% cagr bis 2023 ( halt ich für sehr konservativ )

alsterresearch bericht redet von 20% bis 40% ( mit adaption von microleds..)

wo könnten wir da 2026 stehen ?

bleibts bei den 12% der analysten ca 724mio , divi von 40cent ( 20%margen 30% divipayout)

mit 20% cagr sind wir knapp über 1mrd , ca 55cent

mit 40% cagr sinds über 2mrd... dann schon 1,2 euro...

zur zeit begründen wir den hohen cashbestand und die niedrige divipayout rate ja noch mit man möchte flexible sein , für expansions gerüstet.... aber bis 2026 wenn wir stets guten gewinn einfahren und der cashpolster anwächst muss auch die divirate angepasst werden... und margen sollten sich ja auch leicht verbessern... mit 25% margen und 50% divi wärens dann schon 80cent bis 2,50 euro

kein link hab nur bisschen in excel szenarien durchgespielt... als base umsatz die 414mio der analysten genommen und ihre durchschnitts estimates für 2022/23 für die wachstumsrate und das dann mit den 20% - 40% verglichen.... und die divi mit 20/25% margen und 30/50% divirate als vergleichswert berechnet...

denk irgendwo in der mitte dieser spanne 0,40-2,50 euro werden wir landen und mit sowas wie 50cent wär ich persönlich schon recht zufrieden... sagen wir 65cent damit wir zumindest ein bisschen über der rekorddivi stehen... und alles über einen euro würde mich euphorisch stimmen... in fünf jahren wissens wirs ;) bis dahin will ich meine stück weiter halten... vlt paar kleine teilverkäufe zu für mich symbolischen kursen wie zb 41 um 10x zu realisieren

evtl ein fehler hier zu hohe erwartungen zu schüren.... bis dahin kann ja viel passiern und nichts ist in stein gemeißelt... aber für mich siehts aus industrie nachrichten eben nach der adaption von microleds aus und denk damit wird ein szenario mit mehr als 20% CAGR realistischer was für sich genommen ja schon hammer ist...

Mein Verständnis bei Aixtron ist, dass die Investitionszyklen (Vorsicht, Wortspiel) sehr zyklisch sind und in Wellen auftreten. Das war früher mit den LEDs so, ein weiteres Beispiel war dann 3D Sensing/VCSEL. Startet gerade mal keine Welle, dann ist – wie in 2018-2020 gesehen – auch drei Jahre lang eine Umsatzstagnation drin. Und vor einem Jahr lag die 2021er Umsatzerwartung für Aixtron noch bei rund 285 Mio, jetzt liegen wir bei fast 420 Mio. Alleine das zeigt, wie schnell so etwas anspringen, aber vllt auch wieder abklingen kann.

Jetzt haben wir zum Glück mehrere Wellen gleichzeitig bzw sich abwechselnde Wellen. Du kennst sie selber bestens:

- miniLED

- microLED (später)

- 3D sensing/VCSEL

- GaN

- SiC

- (evtl. noch das OVPD Thema im chin. Markt)

M.E. muss man sich bis mind. Anfang/Mitte 2023 keine Sorgen machen, aber weiß ich, welche Wellen in 2026 noch relevant sind, was macht zB GaN oder SiC in fünf Jahren? Ich traue mir das in keinster Weise zu, das wäre ein absoluter Schluss ins Blaue. Ich glaube auch nicht, dass man mit Annahmen wie 10% CAGR rechnen sollte, sondern dass die Realität eher nach +15%, gefolgt von -3% aussehen könnte (reine Zahlenbeispiele).

Und was man auch nicht vergessen darf (ich hatte neulich mal einen guten digitimes Artikel dazu, finde ich leider nicht mehr): im Moment investiertet sich jeder „nen Wolf“ aufgrund chip shortage, die Explosion im EV/SiC Bereich (jeder will der erste sein und die meisten Kapazitäten vorhalten wollen), etc. Das wird zwangsläufig auch in Überkapazitäten enden, historisch gesehen gab es genug Beispiele im Chipsektor, die Zyklen sind bekannt. Irgendwann (ab Mitte/Ende 2023?) könnte das dann auch Unternehmen wie Aixtron treffen.

Ich will damit nur sagen, dass das hier kein Selbstläufer bis 2026 wird, dass solche Berechnungen interessant aber vllt auch gefährlich sind, und dass man den Investment Case jederzeit neu überdenken muss. Für die nächsten 1 bis 1,5 Jahre bin ich aber per Stand heute sehr zuversichtlich.

Optionen

| Boardmail an "dlg." |

Wertpapier: Aixtron SE |

einige der branchen forecasts zb von yole wie man sie auf ledinside oder compoundsemiconductor findet reichen bis 2026 wie treffsicher die sind kA ;)

darum und würd sagen großteil meiner posi ist in etwa 5 jahre alt hab ich mir mal erlaubt das ganze 5 jahre rennen zu lassen... deshalb auch die rießíge spanne 40-2,50 liegt ja welten ausseinander ;)

denk die sorge bzgl den überkapazitäten teil ich nicht zum gleichen grad... ja gabs defenitiv in der vergangenheit bei den letzten 2 hypes / booms mit den drauffolgenden kollaps....

denk aixtron hat seit seinem bestehen ca 3000 anlagen ausgeliefert.... ist schon ne weile her aber CWL hatte mal anlagen bedarf nur für apple sollten sie ihre smartphone sparte auf microleds wechsel geschätzt / kalkuliert mit waferbedarf durchlaufzeiten... nur so ein kleiner teil vom gesamtmarkt braucht hunderte anlagen...

ist és den europäischen autoherstellern mit der e-mobility offensive wirklich ernst.... da fehlts noch an so viel... das ist alles 2023 nicht erledigt ;)

und hab nur mal mit zahlen gespielt , zb die 414mio für 2021 ist ja auch nur das durchschnitts target unserer analysten... könnten ja auch schon da paar millionen höher liegen ;) wenns richtung oberes ende der guidance geht

mit der zeit werden wirs sehen und ja stimm dir auch zu das man seine posis immer wieder mal hinterfragen sollte ob sich persönliche erwartungen und die guidance auch deckt... ;) probier auch meine persönliche erwartungshaltung bisschen im zaum zu halten... und lass mich lieber positiv überraschen bin dennoch nochimmer tick optimistischer als unsere analysten ;) freut mich trotzdem zu sehen das auch die heute alle nur kauf empfehlungen rausgeben... jetzt haben die longies nach jahren endlich rückenwind ;)

https://www.youtube.com/watch?v=vXCIY1tTw6I

Auch zu bedenken: Alleine die Welle reicht es nicht aus. Eine Welle lockt schnell andere Surfer an. Aixtron muss sich gegen Konkurenz behaupten. Das ist keine Selbverständlichkeit.

ich kann dir nur beipflichten !- ich habe nun mehr als 38 jahre börse auf dem 'buckel', und agiere mit sechsstelligen summen, nur nebenbei, bin also keiner der mit 500€ an den märkten ist, und sage ebenfalls: diese zeiten in denen mann in den sechzigern oder früher das geld hingelegt hat bzw. ein papier, und nach 10 jahren vor freude auf den tisch gesprungen ist, die sind vorrüber !- alles ist heute so global verknüpft und schnelllebig, dass selbst große konzerne nicht von extremen abschwüngen verschohnt bleiben !

natürlich wird es sowas immer mal geben auch in zukunft, aber ich finde es äußerst gefährlich heutzutage ständig sich reich zu rechnen mit sicht von 3-5-10 jahren !!- kann klappen, aber die wahrscheinlichkeit das sowas enorm in die hose geht, ist meiner ansicht nach gewaltig groß !

..und wie hier einer bemerkte:..ah,..aix macht sein eigenes ding und ist nur bedingt vom gesamtmarkt abhängig- sorry..hahahaha...aber sowas ist einfach nur lachhaft !

Na da verbeuge ich mich doch in Demut vor dem Foristen und zitiere ihn mal selbst:

"sorry..hahahaha...aber sowas ist einfach nur lachhaft !"

... keine Ahnung warum manch einer so'n Zeugs schreibt um seine vermeintliche

Kompetenz zu unterstreichen...

Gleichwohl ich ich dir in dem Punkt recht geben muss: die Buy and hold Strategie muss

man schon gut abwägen. Denn der berühmte Kosto Spruch (Gott hab ihn selig)

... Kaufen! Schlaftablette nehmen ! Nach 10 Jahren wieder aufwachen! - ist nicht mehr

zeitgemäß ... mMn sollte sein Invest schon ständig hinterfragen ...

und ganz wichtig: besucht die HV!

Optionen

| Boardmail an "Der Pareto" |

Wertpapier: Aixtron SE |