Global Fashion Group AG - Thread!

Welche "Ehemaligen"? Du meinst die, die ihren Ausstieg oder Teilausstieg bereuen und seit langem verzweifelt nach einer zweiten Hängematte suchen? Aber du hast recht, im Hypoboard ist es viel ruhiger geworden

Optionen

| Boardmail an "biergott" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Um den Bezug zu GFG herzustellen. Mein Learning aus den vergangenen Jahren ist, dass so lange alle Anzeigen des Unternehmens weiterhin auf Wachstum stehen und die Plattform zunehmen an Marktdurchdringung gewinnt, macht ein Exit kaum Sinn. Auch wenn die Preisfindung am Kapitalmarkt lange Zeit ineffizient ist, entscheidend sind die Wachstumsraten und Marktanteilsgewinne.

https://www.fool.de/2020/07/11/...zt-noch-ein-kauf/?rss_use_excerpt=1

Ja dann ist Zalando moderat bewertet und GFG ist fast ein Geschenk wenn man es so sieht.

Aktuell müsste GFG dann knapp 18 Euro wert sein wenn Sie auch moderat bewertet werden würde.

Das sollte doch machbar sein oder....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Das wäre natürlich ein Träumchen um nachzukaufen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

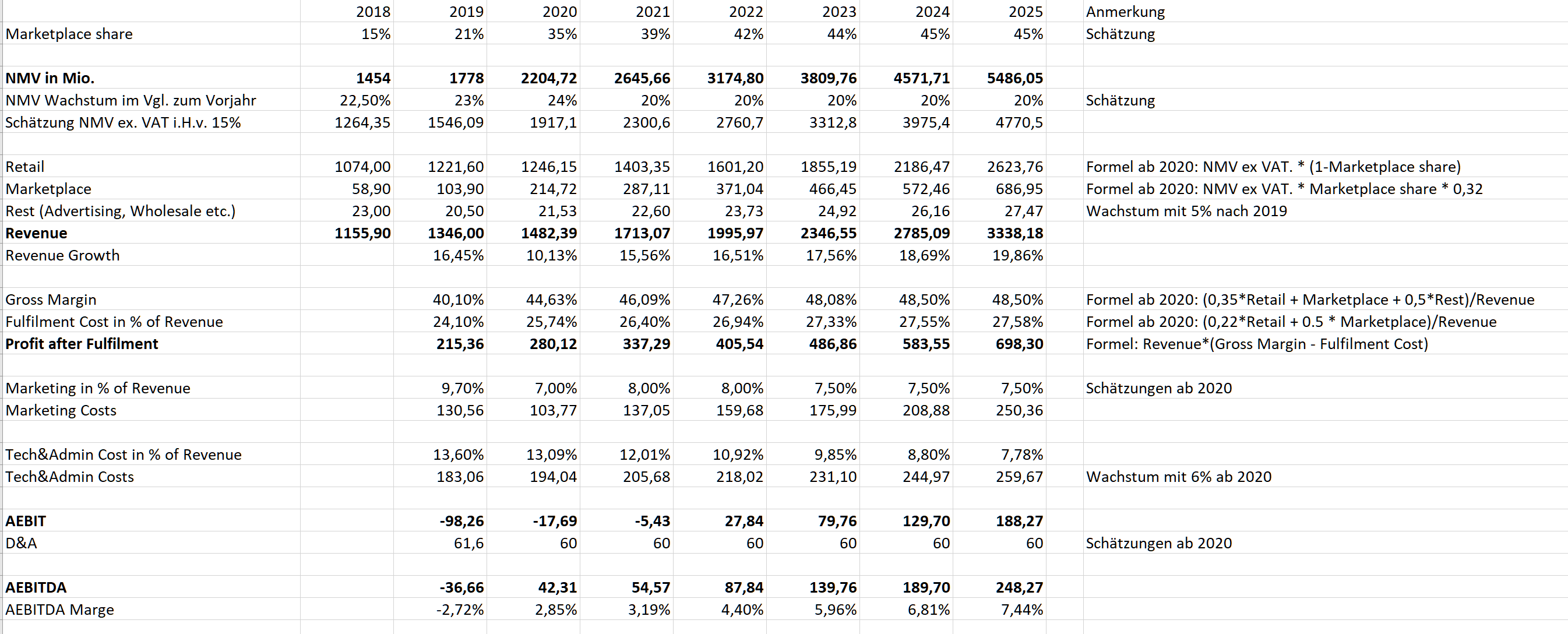

Bin über konstruktive Kritik sehr froh und erkläre auch meine Gedankengänge, falls es Fragen zu den Schätzungen gibt. Insbesondere bei Marketing sowie Tech&Admin Costs war ich mir unschlüssig, wie sich das in Zukunft entwickeln wird. Die dazugehören %-Werte für das Jahr 2019 habe ich aus dem GB und/oder aus Präsentationen entnommen. Das AEBIT und AEBITDA geht sich mit den berichteten Werten von GFG nicht ganz auf, es liegt wahrscheinlich daran, dass die %-Werte bei den Fulfilment, Marketing und Tech&Admin Costs auf die erste Nachkommastellen für das Jahr 2019 seitens GFG gerundet wurden.

Angehängte Grafik:

gfg_sch__tzung.png (verkleinert auf 18%)

gfg_sch__tzung.png (verkleinert auf 18%)

Optionen

| Boardmail an "biergott" |

Wertpapier: Global Fashion Group SA |

Das wäre dann ein KUV19 von 3,3 für Zalando oder ein KUV20 von 2,8 für Zalando.

Vergleichbar müsste GFG dann ein jetziges Kursziel von 24 Euro haben auf das KUV20 bezogen..

Wahnsinn dieser eklatante Abschlag....noch...

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Global Fashion Group SA |

Sollten die Zalando-Vergleiche aber trotzdem mal außen vorlassen und nicht überstrapazieren.

Optionen

| Boardmail an "biergott" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Marketplace-Anteil von 35% finde ich auf Jahresbasis vielleicht vorläufig etwas zu hoch, Umsatz etwas zu tief, aber ansonsten passt das schon erstmal soweit. Kann man mit arbeiten. :)

Wenn das AEbitda mit 42 Mio rauskommt, wäre ich begeistert. Ich hab vor den vorläufigen Zahlen ja immer eher mit einem Nullergebnis gerechnet. Aber wahrscheinlich bat ihr (Scansoft und du) recht, dass sich die Profitabilität nach vorn verschiebt, aufgrund des deutlich früher und steiler kommenden Marketplace-Anteils. Muss man dann etwas Abstriche bei der Umsatzprognose machen, aber hat's umsonst.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Beim NMV würde ich aber meine Prognose als optimistisch einschätzen, vermutlich wird man keine 24% erreichen. Ich glaube nicht, dass sich das aktuelle Wachstum aufrechterhalten wird, aber ich hoffe auf ein starkes Q4. Fraglich ist auch, ob die Marge von 35% im Retailbereich eingehalten werden kann, es wurde ja hier schon öfters erwähnt, dass es derzeit relativ hohe Rabatte gibt, die die Marge natürlich schmälern.

Im Conference Call zu Q1 ging man kostenseitig zumindest auf das Marketingbudget ein, das um 40 Mio. gekürzt worden sein soll. Je nachdem, wie strikt man sich daran hält, ist meine Kostenschätzung für Marketing mehr oder weniger treffend. Dazu muss man wirklich den Halbjahresbericht abwarten.

Bei 34% Marketplaceanteil, 20% NMV Wachstum, Retailmarge von 33% und Marketingkosten i.H.v. 8% würde ceteris paribus am Schluss ein AEBITDA von -3,5 Mio. ergeben.

ich bin für die Jahre 2022/23 allerdings optimistischer als du, sowohl was Umsatz als auch Marge betrifft. Wenn man sich die in der Präsentation gemachten Vorstandsziele 2023 anschaut, dann hat man mit mindestens 6% AEbitda-Marge schon gerechnet bei niedrigerem Marketplace-Anteil. Ich würde jedenfalls in meiner Excel dann schon auf 7,0-7,5% Marge kommen.

Aber wie gesagt, das kann man nach dem Halbjahresbericht alles genauer durchleuchten. Es sind noch zu viele Fragen bei Personalkostenquote, Marketingkosten etc. offen. Grundsätzlich sind die Hebel hier aber enorm. Ich weiß, viele Leute mögen meinen Vergleich zu Hellofresh nicht, da es einfach nicht das gleiche Geschäftsmodell ist, aber es im Prinzip durchaus ähnlich, was auf längere Sicht unterdurchschnittlich wachsende Kostenfaktoren betrifft, insbesondere beim Marketing. Und ich erinnere gerne mal daran, wie kritisch Hellofresh noch von 12-18 Monaten gesehen wurde als man 2018 noch sehr hohe Verluste von 90 Mio € ausweisen musste. Und nun werden wir wohl in einem einzigen Halbjahr schon 100 Mio € Überschuss sehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Ich möchte auch nicht ausschließen, dass andere Erlösquellen hinzukommen bzw. ausgebaut werden. Zalando beispielsweise setzt auch stark auf Marketing für ihre Partner und will damit dann letztlich auf Konzernebene eine Ebit-Marge von 10% erreichen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

https://www.fool.de/2020/07/14/...msraketen-sind-jetzt-echt-guenstig/

Optionen

| Boardmail an "moonshine2002" |

Wertpapier: Global Fashion Group SA |

Aber wieso hast du die Gedanken mit dem Cash nicht vorher viel stärker gehabt. Jetzt plötzlich, wo GFG in Q2 bewiesen hat, gute FreeCashflows erwirtschaften zu können, fällt dir ein, dass der Cash nicht reichen könnte?

Ich will ja nicht ausschließen, dass der Cash irgendwann zur Neige geht, aber der Zeitpunkt für deine Argumentation bzw. Befürchtung ist etwas komisch. Ich wäre doch eher vor den letzten 2-3 Quartalszahlen skeptisch gewesen, aber nicht nach dem starken Q4/19 und dem sehr starken Q2/20.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |