die neue SGL Carbon - ein Turnaroundkandidat?

Eine Begründung für diesen Zusammenhang habe ich nicht. Vorschläge sind erwünscht.

Sollte der Euro in einem starken Europa (lach) wieder erstarken, etwa, weil Europa z. B. nach dem Ende der Ukraine-Krise wirtschaftlich wieder erblüht (oder aus einem anderen Grund), so wird sich das auch im Kurs von SGL widerspiegeln. Bis dahin heißt es, sich in Geduld zu üben.

nur meine Meinung

microby

Optionen

| Boardmail an "microby" |

Wertpapier: SGL Carbon SE |

1 Jahr:

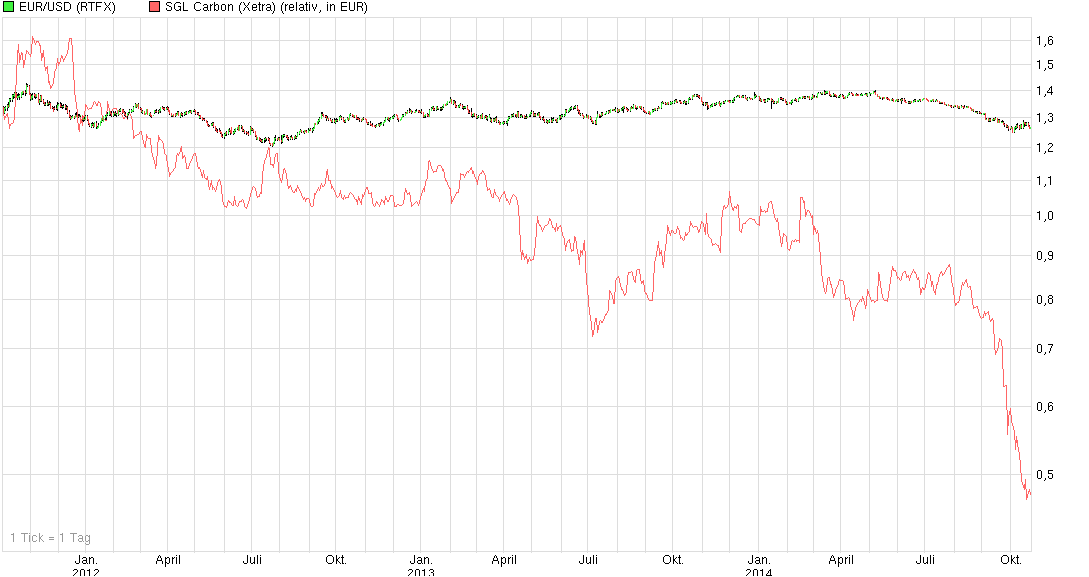

Euro/Dollar: von 1,38 auf 1,27 = - 8%

SGL: von 28,- auf 13,- = - 54%.

2 Jahren

Euro/Dollar: 1,31>1,27 = -3 %

SGL: 30,->13,- = - 57 %

3 Jahren:

Euro/Dollar: 1,38>1,27 = - 8 %

SGL: 45,->13,- = - 71 %

Siehe angehängten Vergleichschart.

Abgesehen davon sind ja auch sämtliche anderen Exportwerte von diesem Problem betroffen,

hätten also genauso reagieren müssen; haben sie aber nicht.

Davon abgesehen bewirkt ein schwächerer Euro im Export steigende Umsätze und nicht umgekehrt (sofern in Dollar verrechnet). Nur bei den Importen ist es umgekehrt.

Nach Deiner These hätte sich SGL in jüngster Zeit zulegen müssen, da der Euro sich wieder etwas erholt hat. Das Gegenteil war der Fall.

Angehängte Grafik:

eur-usdvssgl3y231014.png (verkleinert auf 46%)

eur-usdvssgl3y231014.png (verkleinert auf 46%)

Mir ist die Korrelation gut genug, um die Entwicklung des Wechselkursverhältnisses in meine Anlageentscheidung bei SGL Carbon mit einzubeziehen.

Auch der Euro oszilliert aussagelos vor sich hin, wenngelich auch nur der letzte steile Abwärts-trend (seit August) nach oben durchbrochen wurde. Seitdem versucht sich der Kurs an einem Pullback auf die Trendlinie, der im Falle eines positiven Testverlaufs bullish wäre.

Selbst die Zahlen dürften bei SGL keine Rolle (mehr) spielen, da der seit Monaten anhaltende Kursrückgang längst alle Negativa eskomptiert hat.

Bedenkt man, dass jetzt sämtliche Ausüber von Bezugsrechten im Minus liegen, muss man einen derartigen Kursrückgang tiefer hinterfragen. Mir fällt keine Antwort ein - außer eben der einen: dass da irgendwas gedreht wird, weil er/sie Interesse am weiteren Kursverfall hat.

wenn man wüsste, was der plan von Susi K. ist ;-)

Ich frage noch einmal: wer sollte sonst verkaufen? Institutionelle doch wohl nicht; denn die haben ja erst vor kurzem die KE mitgemacht (wenn man den Verlautbarungen Glauben schenkt). Also müssen es die Freien gewesen sein und von denen etwa die Hälfte, vermutlich aber mehr, da der Freefloat nach meiner Einschätzung im Leben keine 30% mehr beträgt.

Das würde bedeuten: die Kleinaktionäre warten ab, bis der Kurs so richtig in die Knie geht und dann verkaufen sie. Glaube ich nicht. Die Zittrigen haben schon seit Wochen das Fracksausen und deshalb verkauft. Ein Bodensatz (zu dem ich gehöre) verkauft aus bestimmten Gründen sowieso nie, egal was kommt.

Wenn sich keine rationalen Gründe finden lassen, gibt es eigentlich nur noch strategische.

Nachdem die scheinbar bombensichere Unterstützung bei 13,20 Euro, dem Doppeltief vom Oktober-November 2008 (zumindest temporär) unterschnitten wurde (obwohl damals der Weltuntergang eingepreist wurde und obwohl SGL damals seine Großaktionäre noch gar nicht hatte, ebensowenig, wie die Carbon-Fantasie), stellt sich die Frage, wo der Absturz enden könnte.

Zunächst wäre zu bedenken, dass der Break bisher nicht nachhaltig war, es sich deshalb um ein Fehlsignal handeln könnte, zumal der Kurs die Unterstützung an nur drei Handelstagen und auch da nur sehr geringfügig unterboten hat. Genaueres dürfte der Verlauf in dieser Woche zeigen.

Wie auch immer: schon knapp unterhalb der o.g. Unterstützung folgen zwei weitere, wie der Chart zeigt: bei 12,70 und 11,80 Euro. Die erste der zwei Marken haben wir bereits gesehen, weshalb es möglich ist, dass wir auch das Korrekturtief bereits hinter uns haben. Der heutige aprupte Kursanstieg könnte ein Indiz dafür sein.

Angehängte Grafik:

sgl10y281014.gif (verkleinert auf 46%)

sgl10y281014.gif (verkleinert auf 46%)

aber wie du es siehst, nach dem abrupten Kursanstieg kam heute schon wieder ein fast ebenso abrupter Abstieg. Also man weiß es nicht, was wirklich bei SGL Carbon passiert... und warum das so ist.

Davon abgesehen finde auch ich die regelmäßigen Rücksetzer sonderbar. Sie könnten ihre Begründung in meiner These von der Übernahme haben. Oder eben nur durch Anleger verursacht sein, die jeden kleinen Gewinn zur Mitnahme nutzen.

Optionen

| Boardmail an "georch" |

Wertpapier: SGL Carbon SE |

ich weiß es nicht, ob das der Boden ist... man hat schon gestern gehofft, dass tiefer als 12,7€ (von 13,2 abgestürzt) gar nicht mehr geht, und was ist heute? wieder mal -3,xx%

ich verstehe es nicht mehr... aber das unternehmen hat sein Geld durch die KE gekriegt, und was gerade mit dem Kurs passiert wird auf das Geschäft erst mal weniger Einfluss haben, ob man mit einer Übernahme rechnen sollte, ist es ja auch sehr fraglich.

Seltsam auch, dass in der Analyse nur vom Stahl die Rede ist und da vor allem von der billigen chinesischen Konkurrenz. SGL verkauft indes gar keinen Stahl, sondern Grafitelektroden, die man zur Stahlherstellung benötigt. Und ob nun alle, die hochwertige Stähle benötigen, selbigen in China einkaufen, ist auch noch nicht ausgemacht.

Seltsam auch, dass der Analyst über die Carbonfasersparte kein Wort verliert. Der Analyse zufolge müsste sie stillgelegt sein.

Seltsam auch, dass es immer das Bankhaus Lampe ist, das wie besessen im wöchentlichen Turnus negative Beurteilungen zu SGL abgibt. Nicht dass ich die Situation schön reden möchte. Keine Frage: sie ist verfahren. Aber dem Kursverfall nach sieht es fast so aus, als ob SGL das einzige Unternehmen wäre, das unter der Wirtschaftsflaute zu leiden hat. Dabei ist es ja gerade der Stahlsektor, der indikatorisch für viele andere ist und beginnt erst dann zu leiden, wenn andere das bereits tun und deshalb geringeren Badarf an Stahlprodukten haben.

Ich kann mir darauf keinen Reim machen. Solche "Bilderbuchniedergänge" wie der bei SGL habe ich 1999/2000 am Neuen Markt erlebt. Meistens bei Unternehmen, die noch keinen Groschen verdient hatten, aber mit KGVs von 500 bewertet waren. In der Folge gingen sie pleite. Sieht es bei SGL so schlimm aus? Steht die Pleite bevor? Bleiben die Aufträge aus? Hat der GF die Bilanzen gefälscht oder Geld ins Ausland geschafft? Davon ist nichts bekannt.

Den einzigen Reim, den ich mir deshalb darauf machen kann, ist der, den ich neulich schon erwähnt habe: der Kurs wird nach unten manipuliert, begleitet von einem Orchester von "Analysen", die den Kursverfall plausibel erscheinen lassen, aber im Auftrag erstellt werden.

Das vermutete Ziel: den Kurs in 1-stellige Bereiche zu drücken. Dort wird er drei Monate lang gedeckelt und dann kommt die Axt: das Übernahmeangebot, das sich -wie ich schon in #21 (Abs. 3+4) geschrieben habe- am Durchschnittskurs der letzten 3 Monate orientieren muss. Zum Beispiel 9,75 Euro je Aktie, bei einem Kursstand von 8,85 Euro. Die Analysten und Flügeladjudanten feiern das dann als großzügiges Angebot, da 10% über dem Kurs liegend und empfehlen die Annahme. Im Spruchkammerverfahren wird dann den einen oder anderen Euro nachgebessert und der Drops ist gelutscht.

Ich ließe mich gerne eines Besseren belehren, sähe mich gerne getäuscht. Bishger konnte mich aber niemand vom Gegenteil überzeugen und kein Argument vorbringen,das meinen "Reim" ad absurdum geführt hätte.

Verdächtig scheinen mir jedenfalls die Drähte, die Frau Klatten zur Presse und den Medien hat. Ihr Schwager Werner E. Klatten war in den Achtzigern GF bei Sat.1, 1994 GL im Spiegel- verlag, 2001 VV bei EM.TV, seit 2008 stv. AR-Vorsitzender bei der Constantin Medien AG.

Fällt da nicht ein Groschen?