WMIH + Cooper Info

https://www.boardpost.net/forum/...hp?topic=11931.msg259749#msg259749

Vorwort;

Zitat Dmdmd1 vom 14. November 2018, 15:11:35 PM

IMO....Schlussfolgerungen vom 14. November 2018:

1) Bonderman et.al. veröffentlicht nach dem Auftreten von Ch. 11:

Olympic Investment Partners = 227.428.571 Stammaktien

TPG = 1.142.857 Stammaktien

Gesamtzahl der freigegebenen Commons = 228.571.428 Aktien

Total Preferreds veröffentlicht von Bonderman et.al...:

TPS = 4 Milliarden Dollar - 1,654 Milliarden Dollar (Bonderman et.al. an TPS Kläger verkauft) = 2,4 Milliarden Dollar Nennwert (2,4 Millionen Aktien der Serie I, J, L, M, N). Wenn TPS-Kläger also Trust Preferred Securities mit 99% Rabatt kaufen würden, läge der Gesamtverlust für Bonderman et.al. bei etwa 1,654 Milliarden Dollar.

Serie R [WAMPQ] = 1 Milliarde Dollar Nennwert (1 Million Aktien der Serie R)

IMO....im Auftrag für Bonderman

IMO....Schlussfolgerungen vom 16. November 2018:

Fakten:

1) Bonderman et.al. Eigentum von Commons und Preffereds (TPS: Preferred Series I, J, L, M, N; und Series R) nach der Beschlagnahme (Dokument 301 eingereicht am 17. November 2008)

http://www.kccllc.net/wamu/document/0812229081117000000000005

2) Bonderman et.al. Freigegeben: Commons, und ich nehme an, sie haben auch eine gute Menge von ihrem

Bevorzugte Positionen (IMO....tabelliert unter dem Straßennamen ihrer Brokerhäuser anstelle des eigenen Namens)

3) Die Underwriter (Morgan Stanley, Credt Suisse, Goldman Sachs) haben 2013 (etwa ein Jahr nach der Entstehung von BK Chapter 11 im März 2012) einer Vereinbarung zugestimmt, die eine Forderung der Klasse 18 in Höhe von 24 Millionen Dollar ablehnte, aber stattdessen eine Eigenkapitalforderung der Klasse 19 in Höhe von 72 Millionen Dollar (die ursprüngliche Forderung der Underwriter betrug 92 Millionen Dollar) durchsetzte.

https://www.boardpost.net/forum/...php?topic=3044.msg233891#msg233891

4) Jetzt wird Rosen unter Druck gesetzt, die BK-Fälle so schnell wie möglich zu schließen.

5) Rosen behauptete im Laufe des 16. Oktober 2018, dass er eine "Sonderausschüttung im November" vornehmen wolle und dass er nachrangige Forderungen aufnehmen wolle.

Meine Damen und Herren....das sind die Fakten...ziehen Sie Ihre eigenen Schlüsse!!!!!!!!!

--------------------------------------------------

Kommentar von Dmdmd1 heute dazu:

Zitat:

Per Texas Review of Law and Politics Band 14, Nummer 2; veröffentlicht im Frühjahr 2010:

https://texashistory.unt.edu/ark:/67531/...gh_res_d/UNT-0049-0035.pdf

Seite 249-252 (PDF Seite 55-58 von 232)

Seite 249 (PDF Seite 55)

“ B. Die Obama Rettungsaktion

Die Obama-Administration verschlimmerte den Fehler der Bush-Administration, indem sie die Verwendung von TARP-Mitteln zur grundlegenden Umstrukturierung von GM ausweitete. 8. Präsident Obama verdoppelte die Menge an Bargeld, die GM zur Verfügung stand, und wies das Finanzministerium an, "30,1 Milliarden Dollar im Rahmen einer Schuldnerfinanzierung bereitzustellen".

Vereinbarung zur Unterstützung von GM während der Umstrukturierungsphase"'84 Der Zweck des Überbrückungskredits war es, GM die Möglichkeit zu geben, den laufenden Betrieb während der Umstrukturierungsphase zu finanzieren. 5 Mit der Zusage für ein Überbrückungskredit in Höhe von 30,1 Milliarden US-Dollar hat GM auf Anweisung der Obama-Regierung einen Chapter 11-Reorganisationsplan entworfen und am 1. Juni 2009 den Konkurs angemeldet. Am 10. Juli 2009 erwarb New GM im Wesentlichen alle Vermögenswerte von Old GM. 86 Old GM behielt die Vermögenswerte, die eine Verbindlichkeit waren. 7 Zu diesem Zeitpunkt wandelte das "Finanzministerium die meisten seiner Darlehen.... auf 60,8% des Stammkapitals von New GM und 2,1 Milliarden Dollar in Vorzugsaktien um.""" Zum Zeitpunkt dieses Artikels hält das Finanzministerium nun 60,8 Prozent von New GM.

C. GM gibt die Gunst zurück

Was hat die Obama-Regierung als Gegenleistung erhalten?

zur Finanzierung der Umstrukturierung von GM Chapter 11? Ein Hinweis auf die...."

Seite 250 (PDF Seite 56)

"Die Antwort liegt in einer Erklärung von Rahm Emanuel, dem Stabschef von Präsident Obama: "[Y]ou willst nie, dass eine schwere Krise verschwendet wird....... Eine Wirtschaftskrise ist eine Gelegenheit, Dinge zu tun, von denen man denkt, dass man sie vorher nicht tun könnte. 189 Tatsächlich sagte Präsident Obama selbst in einer Rede vor dem Wirtschaftsrat, dass er diese Krise als Chance nutzen wolle, unsere Wirtschaft zu verändern..... Und so folgte, als Gegenleistung für die finanzielle Unterstützung durch das Finanzministerium, GM wurde offen für die Zusammenarbeit bei der Umsetzung eines breiteren sozialen Ziels, das bisher unerreichbar war, und schuf eine amerikanische Automobilindustrie, die darauf abzielte, umweltfreundlich zu sein. Historisch gesehen verliert Washington, wenn es versucht, die Automobilindustrie "grün" zu machen. "" Betrachten Sie die Cap-and-Trade-Gesetzgebung, die kürzlich im Senat gescheitert ist.19' Sie schließt sich einer langen Liste von Versäumnissen bei der Verabschiedung von Umweltgesetzen an: dem America's Climate Security Act, dem 193 Climate Stewardship and Innovation Act, dem 94 Low Carbon Economy Act, dem 95 Electric Utility Cap and Trade Act,196 und dem Improved Passenger Automobile Fuel Economy Act.197. Als solche ergriff die Obama-Regierung unter dem Deckmantel der wirtschaftlichen Notlage die Gelegenheit, die gesetzlichen Grenzen von TARP zu erweitern, indem sie den ersten Schritt zu einem breiteren sozialen Ziel einer umweltfreundlichen Produktionsbasis umsetzte und GM zu einem "Automobilhersteller des 21. Jahrhunderts" machte.... die Herstellung von kraftstoffeffizienten Autos und Lastwagen....".

Seite 251 (PDF Seite 57)

"1. ein vom Finanzministerium ernannter Vorstand

Ein empfänglicher Vorstand ist integraler Bestandteil der Umsetzung eines von der Regierung genehmigten Geschäftsplans, der die Produktion umweltfreundlicher Fahrzeuge erfordert. Mit einer Beteiligung von 60,8 Prozent war das Treasury in der Lage, den Vorstand von GM neu zu besetzen. Zunächst trat GM-CEO Rick Wagner nach einem Oval Office Meeting mit Präsident Obama zurück und wurde durch CEO Fritz Henderson ersetzt. Wagner war nicht allein, da das Finanzministerium einen großen Teil des GM-Vorstands ersetzen wollte. Das Finanzministerium ernannte Edward Whitacre am 9. Juni 2009 zum Vorsitzenden des Vorstands.202 Am 20. Juli 2009 ernannte das Finanzministerium Daniel F. Akerson, David Bonderman, Robert D. Krebs und Patricia F. Russo in den Vorstand.20' Erstaunlicherweise hat keiner der mit einem Schatzamt benannten Direktoren..."

Seite 252 (PDF Seite 58)

"Erfahrung in der Automobilindustrie. Auf der anderen Seite haben viele dieser Direktoren die Offenheit gemeinsam, GM in ein Unternehmen zu verwandeln, das Autos und Lastwagen produziert, die umweltfreundlicher sind."

_____________________

IMO...meine Schlussfolgerungen vom 15. Oktober 2019 @ 1448 CST:

1) David Bonderman hatte tiefe Verbindungen innerhalb des Finanzministeriums, das für das TARP-Programm verantwortlich war, das Banken und Unternehmen als GM rettete.

2) GM wurde im Juli 09, 2010 gerettet, nachdem es den Chapter 11 Konkurs aus der Richtung der Obama-Regierung beantragt hatte.

3) Kurz darauf war David Bonderman einer der Direktoren, die vom US-Finanzministerium in den neuen GM-Vorstand berufen wurden.

4) Warum sollte das US-Finanzministerium Bonderman in den neuen GM berufen (ohne Erfahrung in der Automobilindustrie)?

Meine Antwort: IMO....es war eine Gegenleistung pro quo (eine vorgefasste Vereinbarung, Bonderman etwas zu geben, nachdem er WAMU/WMB zehn Monate zuvor am 25. September 2008 versagen ließ).

Zieh deine eigenen Schlüsse!

Zitatende

MfG.L;)

Zitat:

Ich scheine mich auch daran zu erinnern, dass es Beweise dafür gab, dass Bonderman eine Mautvereinbarung weit in den BK-Prozess hinein unterzeichnet hat....

--------------

Gov's Insert Link sagt so ziemlich alles. Bondermans Darlehen an WaMu wurde in 605.439.997 Aktien und 36.642 Vorzugsaktien umgewandelt, und all diese Umwandlungen fanden im Oktober 2008 statt..................................................................................................................... Ich sehe nicht viel Grund oder ein zu kurzes Spielraum, um nicht zu sagen, dass er es nicht getan hat. All dies geschieht gemäß Artikel 144, der teilweise lautet: Drittens, wenn ein Verkäufer ein verbundenes Unternehmen ist, darf er während eines Zeitraums von drei Monaten nicht mehr als 1% der gesamten ausstehenden Aktien weiterverkaufen. Ich vermute, dass Bonderman noch bei uns ist, er sitzt nur in einem etwas größeren ( und besser versorgten) Rettungsboot.

Wenn Sie mehr darüber erfahren möchten: http://www.kccllc.net/wamu/document/0812229081121000000000004

---------------------

Siehe Seite 16 - Februar 2012 Rechnungshinweise zu "Bonderman's Tolling Agreement".

http://www.kccllc.net/wamu/document/0812229120323000000000010

----------------

Wisst ihr nicht, dass BONDERMAN stinksauer ist, weil AYA versucht, die UW's aus den 19er Jahren zu holen? Da er den BULK OF THE U Marker besitzt.

Nur ein paar Orte, an die sie legal gehen können, TO THE CURB Class 18 oder CLASS 22 und da er A TON OF CLASS 22 besitzt, können Sie wetten, dass er nicht begeistert ist.

-----------------------

Viele Referenzen auf Seite 14 und 15 auch - für Quinn's Gebühren

------------------------

Wenn Sie die Genehmigung für Anti-Übernahmebestimmungen einholen, wie stellen Sie dann sicher, dass er in der Lage ist zu übernehmen. Sie stellen sicher, dass das Kurzschließen des Stock Imo. Einmal habe ich mir das Ereignisprotokoll für Lehman angesehen. Finanzminister Paulson sprach so ziemlich zweimal täglich mit dem CEO, um ein Update zu erhalten. Fazit: Es gibt immer ein Geben und Nehmen. Es ist nicht nötig, Geld gegen einen Gefallen einzutauschen. Es gibt andere Möglichkeiten, dieser Verpflichtung nachzukommen.

Appendex A- Genehmigung vom Ausschluss der Anti-Übernahmebestimmungen

Berechtigung zum Sicherstellen des Ausschlusses von Anti-Übernahmevorschriften

Seite 8 des redigierten Materials

https://www.scribd.com/document/66282873/...capitalization-of-WMB-fsb

"Es ist erwähnenswert, dass TPG Capital nur 2 Milliarden Dollar der 7 Milliarden Dollar aufbrachte, während der größte Teil des Restbetrags von bestehenden WaMu-Aktionären aufgebracht wurde. Es wurde jedoch spekuliert, dass sich einige der Kommanditisten von TPG durch Co-Investitionen verdoppelt haben könnten. Ich habe einen Antrag auf Bestätigung gestellt, aber ich erwarte nichts zu hören, bis ich in Boston lande. So oder so, sie folgten TPGs Führung zu einem schrecklichen Ende. Update: Eine Quelle in der Nähe von TPG sagt, dass die tatsächliche Investition des Unternehmens nur 1,35 Milliarden Dollar betrug und dass seine LPs nicht auf Veranlassung von TPG teilgenommen haben, obwohl einige der Institutionen möglicherweise bestehende WaMu-Aktionäre waren, die teilnahmen".

https://www.boardpost.net/forum/...hp?topic=11789.msg198730#msg198730

--------------------------------------------------

Zitatende

MfG.L;)

Zitat:

Sogar Nationstar Mortgage erscheint auf der letzten Seite!

..................

Zitat aus: fkiarash on Today at 01:26:03 PM

Link bitte? Wo bekommt ihr alle diese Informationen, dass Bonderman, der Investoren dazu gebracht hat, über 7 Milliarden Dollar aufzutreiben, um in Wamu zu investieren, nur ein paar Monate bevor er beschlagnahmt wurde, während er es kurzschloss?

Fkiarash, überprüfen Sie einfach die jährliche Performance von TPG III, TPG IV, TPG V und TPG VI. Keine Verluste, wie macht man das?!

Überprüfen:

https://www.calpers.ca.gov/page/investments/...y/pep-fund-performance

--------------------------------------------------

Zitatende

MfG.L;)

Zitat Dmdmd1:

Per Docket #2395 eingereicht am 19. Februar 2010:

http://www.kccllc.net/wamu/document/0812229100219000000000011

PDF Seite 14-19 von 19

"ANFRAGEN ZUR ERSTELLUNG VON DOKUMENTEN

Die Schuldner verlangen, dass TPG die folgenden Dokumente vorlegt, die sich in ihrem Besitz, in ihrer Verwahrung oder Kontrolle befinden:

1. Alle Dokumente, die Washington Mutual betreffen oder mit ihm kommunizieren, in Bezug auf die Bemühungen eines Unternehmens, Washington Mutual ganz oder teilweise zu erwerben, und/oder eines seiner wesentlichen Vermögenswerte, mit Ausnahme solcher Dokumente oder Mitteilungen im Zusammenhang mit Ihrer Teilnahme am Official Committee of Unsecured Creditors of Washington Mutual, Inc. und WMI Investment Corp.

2. Alle Dokumente, die sich auf eine Verwaltungsratssitzung des Washington Mutual beziehen, an der Sie teilnehmen.

3. Alle Dokumente, die die Kommunikation mit oder zwischen JPMC, dem FDIC, den Medien, Ratingagenturen, Investoren und/oder Dritten über Washington Mutual betreffen.

4. Alle Dokumente, die sich auf die Bemühungen von Washington Mutual beziehen, Kapital zu beschaffen und/oder einen potenziellen Fusionspartner oder Erwerber zu finden, einschließlich, aber nicht beschränkt auf (a) jeden tatsächlichen oder möglichen Erwerb, Kauf oder jede mögliche Investition eines Unternehmens von einer Beteiligung an Washington Mutual oder einem Teil davon; (b) alle Bemühungen zur Kapitalbeschaffung durch die Ausgabe von Schuldverschreibungen im Dezember 2007 (einschließlich der Ausgabe von Schuldverschreibungen in Höhe von rund 3 Milliarden US-Dollar am oder um den 17. Dezember 2007); (c) alle Bemühungen zur Kapitalbeschaffung und/oder zur Suche nach einem potenziellen Fusionspartner oder Erwerber im ersten Quartal 2008; (d) die Investition von TPG in Höhe von rund 7 US-Dollar.2 Milliarden in Washington Mutual am oder um den 7. April 2008; und/oder (e) alle Bemühungen, im September 2008 Kapital aufzubringen und/oder einen potenziellen Fusionspartner oder Erwerber zu finden, einschließlich aller Bemühungen von Goldman Sachs und/oder Morgan Stanley im Namen von Washington Mutual.

5. Alle Dokumente, die sich auf eine tatsächliche oder mögliche Fusion mit Washington Mutual oder auf einen tatsächlichen oder möglichen Kauf oder eine Investition durch ein Unternehmen einer Beteiligung an oder eines Teils von Washington Mutual beziehen.

6. Alle Dokumente, einschließlich Mitteilungen mit oder zwischen Washington Mutual, JPMC, der FDIC, einer Regierungseinheit und/oder einem Dritten, die Ihr und/oder das Interesse eines anderen Unternehmens an der Fusion mit, der Investition in oder dem Kauf einer Beteiligung an oder einem Teil von Washington Mutual betreffen.

7. Alle Dokumente, die JPMCs Kenntnis von Ihrem und/oder dem Interesse anderer Unternehmen an einer möglichen Fusion mit, Investition in oder Kauf einer Beteiligung an Washington Mutual oder einem Teil davon betreffen.

8. Alle Dokumente, die sich auf ein tatsächliches, potenzielles oder geplantes Angebot, Term Sheet, Angebot oder eine andere Interessenbekundung von Ihnen und/oder einem anderen Unternehmen beziehen, fusionieren mit einer Beteiligung an Washington Mutual oder einem Teil davon, investieren in diese oder kaufen diese.

9. Alle Dokumente, die sich auf die Prüfung oder Bewertung von Angeboten, Term Sheets, Angeboten oder anderen Interessenbekundungen von Ihnen und/oder anderen Unternehmen durch Washinaton Mutual beziehen, fusionieren mit Washington Mutual, investieren in oder kaufen eine Beteiligung an Washington Mutual oder einen Teil davon.

10. Alle Dokumente, die den Zugang Ihrer und/oder anderer Unternehmen zu den Informationen von Washington Mutual betreffen.

11. Alle Dokumente über alle Sorgfaltspflichten im Zusammenhang mit Washington Mutual, die von Ihnen oder einem anderen Unternehmen durchgeführt werden.

12. Alle Dokumente, die Washington Mutual betreffen und die Ihnen von JPMC, der FDIC und/oder Dritten zur Verfügung gestellt werden.

13. Alle Dokumente, die die Offenlegung von Informationen von Washington Mutual oder die Offenlegung von Informationen von Washington Mutual an Sie, eine Regierungseinheit, die Medien, Ratingagenturen, Investoren und/oder andere Dritte betreffen.

14. Alle Dokumente, die sich auf die Offenlegung von Washington Mutual-Informationen durch die JPMCs beziehen, oder die Offenlegung von Informationen über Washington Mutual auf ein tatsächliches, potenzielles oder geplantes Angebot, Term Sheet, Angebot oder eine andere Interessenbekundung zur Fusion, Investition in oder zum Kauf einer Beteiligung an oder eines Teils von Washington Mutual beziehen.

15. Alle Dokumente, die sich auf eine Vereinbarung zwischen JPMC und Washington Mutual über den Zugang zu und/oder die Offenlegung von nicht-öffentlichen, vertraulichen oder urheberrechtlich geschützten Informationen im Zusammenhang mit einer möglichen Transaktion beziehen, bei der JPMC Washington Mutual erwerben, fusionieren oder investieren würde.

16. Alle Dokumente, die den Bieterprozess der FDIC für Washington Mutual betreffen, einschließlich (a) Dokumente, die ausreichen, um nachzuweisen, wann Sie und/oder eine andere Stelle zum ersten Mal von dem Bieterprozess der FDIC für Washington Mutual Kenntnis erlangt haben. (b) Ihre oder die Prüfung der Angebotsabgabe durch ein anderes Unternehmen und/oder (c) alle Unterlagen über einen Entwurf, ein mögliches oder tatsächliches Angebot an die FDIC.

17. Alle Dokumente über alle Bemühungen des JPMC, mit dem FDIC zu verhandeln, zu diskutieren, teilzunehmen oder zu arbeiten, "um Ausschreibungsparameter zu entwerfen, die den Bedürfnissen des JPMC entsprechen und andere potenzielle Bieter ausschließen würden" und/oder "Vermögenswerte von Washington Mutual ohne ein angemessenes oder faires Ausschreibungsverfahren zu verkaufen". Siehe Texas Action Beschwerde 25, 32.

18. Alle Dokumente, die die Bewerbung der Citigroup für Washington Mutual betreffen, wurden am oder um den 24. September 2008 bei der FDIC eingereicht.

19. Alle Dokumente, die sich auf die folgende Aussage beziehen, informieren oder im Wesentlichen, von der Citigroup an die FDIC: "Wir erkennen an, dass unser Ansatz nicht den Ausschreibungsrichtlinien für Washington mutual entspricht. Wir glauben jedoch, dass unser vorgeschlagener Ansatz in der Tat eine größere systemische Fähigkeit und geringere Verluste als jedes konforme Angebot bieten wird. ....[W]e Würde erwarten, dass dieses Konstrukt im Einklang mit der gesetzlichen Verpflichtung der FDIC im Rahmen des "Least-Cost"-Tests allen potenziellen Bietern in einer neuen Ausschreibungsrunde angeboten wird." Siehe Citigroup Bid Letter to FDIC, um 4 Uhr.

20. Alle Dokumente, die sich auf die Analyse, Bewertung und/oder Prüfung von Geboten beziehen, die Washington Mutual betreffen (einschließlich des Angebots der Citigroup), einschließlich der Frage, ob eine neue Ausschreibungsrunde eröffnet werden soll oder nicht.

21. Alle Dokumente über das Potenzial für die Beschlagnahmung von WMB durch OTS und die Entscheidung oder die Pläne zur Beschlagnahme von WMB, sowie das Potenzial für die Ernennung der FDIC zum Empfänger von WMB und die Entscheidung, WMB in die Zwangsverwaltung mit der FDIC zu stellen, einschließlich aller Dokumente, die sich auf eine Mitteilung von FDIC-Beamten an JPMC Anfang September 2008 beziehen, um JPMC in Worten oder in der Substanz zu informieren, dass "die FDIC[WMB] sorgfältig überwacht hat und dass eine Beschlagnahme ihres Vermögens wahrscheinlich ist" und dass die FDIC "sofort die Vermögenswerte von[WMB] versteigern möchte". Siehe Heidi N. Moore, Deal Journal, Wall St. J., 30. September 2008, am C7.

22. Alle Dokumente, die sich auf die Feststellung von OTS beziehen, dass "adverse publicity" WMB "erhebliche Mittelabflüsse verursacht hat". Siehe OTS Order 2008-36 vom 25. September 2008.

23. Alle Dokumente, die den Zugang des JPMC zu Washington Mutual-Daten betreffen, einschließlich, aber nicht beschränkt auf (a) die Sorgfaltspflicht des JPMC gegenüber Washington Mutual und/oder (b) alle Bemühungen des JPMC, "Maulwürfe" bei Washington Mutual zu platzieren, um vertrauliche Informationen von Washington Mutual zu erhalten, die JPMC nutzte, um "mit den Bundesbehörden für die Beschlagnahme und den Verkauf der Vermögenswerte von Washington Mutual zu verhandeln und zu arbeiten", siehe Texas Action Complaint at 32, einschließlich der Platzierung ehemaliger JPMC-Mitarbeiter bei Washington Mutual durch JPMC, einschließlich, aber nicht beschränkt auf, die Platzierung oder Beschäftigung von Stephen J.Rotella, Steve Fortunato, Taj Bindra, John Berens, Youyi Chen und Bill Murray, siehe Ausweis bei 38.

24. Alle Dokumente, die das Interesse von JPMC an einer potenziellen Transaktion und den Versuch von JPMC, sich an einer potenziellen Transaktion zu beteiligen, betreffen, einschließlich, aber nicht beschränkt auf ein tatsächliches, potenzielles oder geplantes Angebot von JPMC zur Fusion mit Washington Mutual, zur Investition in Washington Mutual oder zum Kauf von Washington Mutual, einschließlich (a) der Ablehnung des Angebots von Washington Mutual, mit JPMC zu fusionieren, zu investieren, oder Washington Mutual im oder um April 2008 erwerben, (b) Kapitaleinlagen oder Investitionen, die JPMC im Zusammenhang mit einer möglichen Transaktion im oder um September 2008 erhalten hat, und/oder (c) Vereinbarungen oder Vereinbarungen mit oder zwischen JPMC und einer Regierungseinheit, einschließlich, aber nicht beschränkt auf die FDIC, OTS, OCC, die Federal Reserve, die SEC und/oder die U.S. Department of the Treasury, in Bezug auf jede mögliche Transaktion, bei der JPMC WMB oder eine Beteiligung oder einen Teil von WMB erwerben könnte oder wollte.

25. Alle Dokumente über mögliche oder tatsächliche regulatorische und/oder aufsichtsrechtliche Maßnahmen, Ratings oder Prüfungen, die von einer Regierungseinheit, einschließlich der FDIC, OTS, OCC, des US-Finanzministeriums, der SEC und der Federal Reserve, gegen Washington gerichtet oder durchgeführt werden, einschließlich, aber nicht beschränkt auf (a) die Entscheidung von OTS, Diskussionen über Memorandums of Understanding mit WMI und WMB aufzunehmen, (b) die am oder um den 07. September 2008 an WMI und WMB herausgegebenen Memorandums of Understanding OTS, (c) jede regulatorische Klassifizierung von Washington Mutual durch das OTS, einschließlich, aber nicht beschränkt auf jede Entscheidung von OTS, WMB als "Probleminstitut" zu klassifizieren, und/oder (d) den "RTC-Plan" von US-Finanzminister Henry Paulson bezüglich Washington Mutual.

26. Alle Dokumente über gegenseitige Reaktionen Washingtons oder mögliche Reaktionen auf Regulierungs- und/oder Aufsichtsmaßnahmen, Lesungen oder Untersuchungen durch eine Regierungseinheit, einschließlich der FDIC, OTS, OCC, des US-Finanzministeriums, der SEC und der Federal Reserve.

27. Alle Dokumente, die sich auf Treffen und/oder Mitteilungen zwischen dem JPMC und einer Regierungseinheit, einschließlich der FDIC, OTS, OCC, dem US-Finanzministerium, der SEC und der Federal Reserve, bezüglich Washington Mutual beziehen, einschließlich (a) aller Treffen am oder um den 28. März 2008, (b) aller Treffen zwischen dem JPMC und dem US-Finanzministerium im April 2008 und/oder (c) aller Treffen am oder um den 18. Juli 2008".

___________________

IMO...meine Schlussfolgerungen vom 17. Oktober 2019 @ 2200 CST:

1) Docket #2395, das speziell von den Schuldnern eingereicht wurde, forderte Dokumente von TPG an!

“ 1. Alle Dokumente, die Washington Mutual betreffen oder mit ihm kommunizieren, in Bezug auf die Bemühungen eines Unternehmens, Washington Mutual ganz oder teilweise zu erwerben, und/oder eines seiner wesentlichen Vermögenswerte, mit Ausnahme solcher Dokumente oder Mitteilungen im Zusammenhang mit Ihrer Teilnahme am Official Committee of Unsecured Creditors of Washington Mutual, Inc. und WMI Investment Corp.".

IMO....TPG hat nicht nur ihre gemeinsamen und bevorzugten Forderungen freigegeben, sondern sie waren auch Teil des offiziellen Ausschusses der ungesicherten Gläubiger.

2) nach Nummer 27

“ 27. Alle Dokumente, die sich auf Treffen und/oder Mitteilungen zwischen dem JPMC und einer Regierungseinheit, einschließlich der FDIC, OTS, OCC, dem US-Finanzministerium, der SEC und der Federal Reserve, bezüglich Washington Mutual beziehen, einschließlich (a) aller Treffen am oder um den 28. März 2008, (b) aller Treffen zwischen dem JPMC und dem US-Finanzministerium im April 2008 und/oder (c) aller Treffen am oder um den 18. Juli 2008".

IMO...Was geschah am 18. Juli 2008, als JPMC involviert war, und warum sollte TPG in diese Dokumente eingeweiht werden?

Zitatende

Übersetzt mit www.DeepL.com/Translator

MfG.L;)

https://livinglies.me/2019/10/17/...-without-detection-by-the-courts/

https://www.boardpost.net/forum/index.php?board=8.0

Zitat:

"Dorian Grey: Kreditverträge haben sich geändert, ohne dass die Gerichte dies festgestellt haben.

Geschrieben am 17. Oktober 2019 von Neil Garfield

Der normale Kreditvertrag basiert auf bestimmten akzeptierten und angenommenen Elementen. Der Kreditnehmer wünscht sich, Geld zu leihen, er erhält einen Gelddarlehen und unterzeichnet Dokumente zugunsten des Kreditgebers, der die Rückzahlungsbedingungen festlegt. Der Kreditgeber, der im Rahmen der TILA für die Rentabilität des Darlehens verantwortlich ist, gewährt das Darlehen mit der Erwartung, zurückgezahlt zu werden und einen Gewinn aus Zinsen und Gebühren zu erzielen. Der Kreditnehmer verlässt sich auf den Wunsch des Kreditgebers, zurückgezahlt zu werden, und der Kreditgeber verlässt sich auf die Absicht des Kreditnehmers, den Kredit gemäß seinen Bedingungen zurückzuzahlen.

Als das Bundesgesetz über die Wahrheit im Kreditwesen verabschiedet wurde - vor 5 Jahrzehnten - stellte der Kongress fest, dass die Kreditgeber die Verbraucher im Kreditgeschäft überforderten und sogar betrügten. So verabschiedeten sie Gesetze, die jedes Hypothekendarlehen regeln. Diese Gesetze stellen die Last der Lebensfähigkeit des Darlehens auf den Kreditgeber. Sie verlangten auch die Offenlegung des tatsächlichen Kreditgebers, so dass der Verbraucherkreditnehmer die Wahl hatte, wer er/sie Geschäfte machen wollte. Und vor allem waren Offenlegungen erforderlich, die alle Vergütungen, Provisionen, Boni oder Gewinne offenbarten, die an Personen aus dem Darlehensgeschäft gezahlt wurden.

Verbriefungen als Theorie hätten keine dieser Regeln (Reg Z) und Gesetze (TILA) gestört. Aber wie praktiziert, wurde es in etwas Unvorstellbares verwickelt, selbst für die Doktoranden, die bei der Federal Reserve arbeiten. In der späten Phase, in der die FED aufwachte und erkannte, was getan worden war, waren die anhaltenden Schäden für Hausbesitzer, Gemeinden, Städte und Staaten weit über alles hinausgekommen, was die meisten Analysten für möglich hielten.

Der Kreditvertrag, der bis auf einige wenige versicherungstechnische Investmentbanken nicht bekannt ist, wurde um Elemente erweitert, die selbst für Experten nicht erkennbar waren. Der Darlehensnehmer wurde zu der Annahme veranlasst, dass sich der Darlehensvertrag nicht geändert hat und dass er alle notwendigen Informationen erhält. Der Kreditnehmer wurde per Gesetz zu der Annahme veranlasst, dass der Kreditgeber die Verantwortung für die Lebensfähigkeit und Rückzahlung des Darlehens übernimmt.

Aber was sich durch den Prozess der Kennzeichnung von Parteien und Dokumenten geändert hatte, war, dass die Kreditgeber kein Geld mehr leihten, und selbst die Parteien, die "Lagerleihverträge" einrichteten, leihten kein Geld, weil sie alle von Investmentbanken finanziert wurden, die Geld von Investoren verwendeten, die "Zertifikate" kauften, die zum Zeitpunkt des Verkaufs der Zertifikate an keine Kreditliste gebunden waren. So wurde die Tischfinanzierung zur Norm. Noch wichtiger ist, dass die eigentlichen Kreditgeber, die Investmentbanken, den Kreditvertrag ohne die Verkäufe an Investoren nicht abgeschlossen hätten. Die Unterschrift des Kreditnehmers wurde äußerst wertvoll - eine Tatsache, die den Verbrauchern unbekannt ist und die noch weitgehend unbekannt oder nicht gut verstanden wird.

Dieses System führte zu einem Durchschnitt von 12 $ Umsatz pro ausgeliehenem Dollar. Solche Einnahmen oder Kompensationen waren undenkbar, bis die Investmentbanken die Schulden vom Papierkram trennten. Entgegen dem Verständnis des Kreditnehmers für das Kreditgeschäft war es das Ziel der Investmentbank, kein Ausfallrisiko einzugehen, sondern die Unterschrift des Kreditnehmers zu erhalten, um ausschließlich eine Papierinfrastruktur über den unterzeichneten Kreditdokumenten zu schaffen. Die Investmentbank hat wenig Interesse an der Rentabilität des Darlehens und an der Frage, ob es zurückgezahlt wird. Sie handelten nicht mit der Schuld, sondern mit den Sicherheiten.

So war die Beziehung anders und viel größer als die, die den Kreditnehmern präsentiert wurde, und drehte den Anreiz der realen Kreditgeber um, jedes Darlehen statt guter Kredite zu vergeben, die wahrscheinlich zurückgezahlt werden. Der implizite oder tatsächliche Vertrag war, dass der Verbraucherkreditnehmer seine Unterschrift, seine Kreditwürdigkeit und sein Anwesen zu einem Geschäft beisteuerte, bei dem der größte Teil der Einnahmen und Gewinne kontinuierlich versteckt und versteckt wurde, was gegen die in der TILA ausgedrückten Gesetze und Regeln verstieß.

Das Hauptinteresse der Investmentbank besteht darin, die Verbriefungsinfrastruktur zu erhalten, die weitaus größer ist als das zugrundeliegende Darlehen, dessen Existenz durch eine Vielzahl von Tricks allein zur Erhaltung dieser Infrastruktur am Leben erhalten wird. Zwangsversteigerungen werden eingeleitet, wenn die Nichtzahlung nicht erfolgt, um die Zahlung zu erhalten, sondern um Einnahmen zu erzielen. Der monetäre Erlös aus Zwangsversteigerungen wird an die Investmentbank und ihre verbundenen Unternehmen als Ertrag verteilt und nicht zur Rückzahlung der Schulden, deren Existenz als Illusion aufrechterhalten wird, um die Existenz der verkauften derivativen Instrumente zu rechtfertigen, die ihren angenommenen Wert aus verschiedenen Elementen des Darlehens ableiten - Kapital, Zinsen, Sicherheiten usw.

Da das Vertragsrecht mit der Absicht der Parteien beginnt, kann man mit Fug und Recht sagen, dass es keine Meinungsverschiedenheiten gab, da die wahre Natur des Kreditgeschäfts dem Verbraucher/Kreditnehmer illegal verborgen wurde. Es ist offensichtlich, dass der Kreditnehmer direkt beabsichtigte, einen Vertrag abzuschließen, während die Investmentbank, die indirekt über Leitungen handelte, einen anderen Vertrag abschloss, der das System von Zinsen, Kapital und Cashflow vollständig veränderte.

Am Ende besaß niemand die Schuld, die den Wert dafür bezahlt hat - eine Schlüsselkomponente, denn nur eine Partei, die den Wert der Schuld bezahlt hat, kann das Sicherungsinstrument durchsetzen (Artikel 9 §203 UCC). Die Investoren hatten den Wert bezahlt, aber nie Eigentum oder das Recht erhalten, Schulden, Schuldscheine oder Hypotheken von Verbrauchern/Kreditnehmern durchzusetzen. In Zwangsversteigerungen mussten alle Dokumente hergestellt und geschmiedet werden, um die Illusion zu erzeugen, dass die Papierspur ein Beweis für die Geldspur sei.

Die Investmentbank hatte den Wert mit Investorengeldern bezahlt, aber auch nie das Eigentum an den Schulden, Schuldscheinen oder Hypotheken erhalten, und dann verkaufte die Investmentbank alle Elemente der Schuld an mehrere Dritte, die im Wesentlichen auf das Ergebnis des Cashflows oder den Wert der Kredite oder den Wert der "Zertifikate", die als Erdgeschoss der derivativen Infrastruktur dienten, setzten.

Dieser Kreditvertrag war sowohl aus Sicht des Kreditnehmers als auch aus Sicht des Kreditgebers kein Spiegel (wie vertragsrechtlich vorgeschrieben), sondern eher ein Bild von Dorian Grey, in dem die Realität die Korruption eines sakrosankten Handelsgeschäfts verdeckt.

Dies öffnet die Tür zu defensiven Ansprüchen auf ungerechtfertigte Bereicherung, wenn der Darlehensvertrag abgeschlossen wurde, und zu einem neuen Anspruch auf ungerechtfertigte Bereicherung, wenn die Zwangsvollstreckung mit dem Verkauf des Grundstücks endet."

Zitatende

MfG.L;)

Zitat deekshant on Yesterday at 11:44:20 PM

Dies basiert auf dem Ereignisprotokoll Seite 1092.

"OTS erhält ein Schreiben, in dem der Umfang einer Beratervereinbarung erläutert wird, in der Mckenzie und Compay Beratungsleistungen erbringen. Ziel des Projekts war es, auf den ersten Transformationsergebnissen von WMB aufzubauen, die beim Projektneustart erzielt wurden, um ein zukunftsorientiertes Umfeld zu schaffen, in dem die Führungskräfte von WMB die Leistung durch verbesserte Rechenschaftspflicht und Entscheidungen steigern und gleichzeitig die besten Elemente der Kultur und Werte von WMB bewahren".

Zitat Dmdmd1:

Vielen Dank für die kurze Referenz auf den Link für dieses Datum gemäß der OTS.

Ich möchte wissen, was passiert ist oder mit wem sich der JPMC am 17. Juli 2008 getroffen hat und warum TPG Informationen über die Aktivitäten dieses Tages erhalten würde.

IMO....wenn TPG von den Aktivitäten von JPMC im Juli 2008 wusste, dann hätte TPG bereits im Juli 2008 von der drohenden Beschlagnahme und Zwangsverwaltung wissen können, und TPG hätte sich auf die Beschlagnahme und Zwangsverwaltung vorbereitet, indem es etwas proaktiv unternommen hätte (z.B. die Übertragung von Vermögenswerten durch SPE/SPV an entfernte Unternehmen wie DSTs, nur für den Fall, dass WMI keinen Käufer finden konnte).

Zitatende

MfG.L;)

Zitat Nightdaytrader9:

JPMorgan Chase & Co. Q2 2008 Ergebnis Call Transkript

17. Juli 2008 14:50 PM ET | Über: JPMorgan Chase & Co. (JPM)

Q2: 17.07.08 Ergebnisübersicht

EPS von $0,54 übertrifft mit $0,10 Umsatz von $18,4B (-2,69% Y/Y) übertrifft mit $2,39B.

JPMorgan Chase & Co. (NYSE:JPM) Q2 2008 Ergebnis Call 17. Juli 2008 8:00 AM ET

Führungskräfte

Michael J. Cavanagh - Finanzvorstand

James Dimon - Vorstandsvorsitzender, Präsident, Chief Executive Officer

https://books.google.com/...2C%202008%20and%20JPM%20Chase&f=false

"17. Juli 2008. Großbanken und Finanzinstitute verzeichneten Verluste von rund USD 435 Milliarden.

----------------------

Zitat deekshant:

Ich bin auf der anderen Seite. Ich sage, dass TPG diese Aktie veräußert hat. Warum sollte er Vermögenswerte wie die Sommerzeit übertragen? Wer ist er, um im Namen von WMI Aufträge zu erteilen? Die Übertragung von Vermögenswerten an die Steuerbehörde erfolgte schon lange vor seinem Eintritt in den Vorstand. Und Leute wie Killinger können Ärger weit vor anderen spüren.

------------------

Zitat umaw:

Was auch immer passiert ist, TPG wurde komplett umgebaut, denn so funktioniert das System für diese Jungs. Der Bonderman würde NIEMALS mit dem Schwanz zwischen den Beinen ruhig weitergehen! Er ist ein Anwalt und ein Weg zu Brilliant, um den totalen Betrug, der in WAMU verwickelt ist, nicht öffentlich zu machen! Er hat noch nicht mal geguckt!

Ich habe vor Jahren naiv in diesen Betrug investiert, weil ich dachte, Bonderman würde diesen kriminellen Betrug völlig ausschließen! Fick ihn, weil er nur an sich selbst denkt, aber so funktionieren diese Haie. Übertragen Sie Ihr Vermögen auf ihr Vermögen!

-------------------

Zitat deekshant:

sehr wahr. Sein ein Bankrott-Rechtsanwalt, führe ich an, um zu sagen, dass er heraus die Strategie im Namen der Gläubiger herausarbeitete, um Eigenkapital heraus zu lassen, während Plan B. AAOC nicht dort von Anfang an waren. Es gab einen Hinweis von mehreren Quellen, um zu bestätigen, dass es das Risiko wert ist, das sie gut bezahlt hat, und sie sind immer noch nicht erledigt. Ihr Erfolg ist nicht nur das Ergebnis Ihrer eigenen Bemühungen. Das liegt an den Bemühungen aller Beteiligten. Ein gut inszenierter Akt führte zu FDIC/JPM/Treasury/Borderman/Rating Agencies und Medien. Die Chancen stehen in dem gegebenen Szenario völlig gegen Sie, es muss passieren. Nur der Zeitpunkt ist von Bedeutung, von dem wir wissen, dass er ebenfalls geändert wurde.

Ist die Wamu-Saga besser als das Geheimnis hinter dem Kennedy-Assassinen. :) Es scheint, dass wir ohne externe Hilfe leben, atmen und den Geheimcode brechen. Gehen Sie durch das gerade Protokoll. Du wirst erkennen, wie oft sie gebeten wurden, Geld zu sammeln, was sie getan haben.

Dieses ist gerade eine Ahnung, aber, kann man bestätigen, als wurden Trillionen Dollar gegeben zu den großen vier durch Fed. Ich wette, dies ist das Datum, das nicht ausreicht, um JPM zu retten, ohne Wamu zu opfern, denn wie jemand sagte, hätte die JPM-Exposition gegenüber Derivaten zum Zusammenbruch der Bank geführt, und jede weitere Manipulation von Libor war nicht gut genug, um sie vor ihrer Exposition zu bewahren. Ich denke, Kerry hat auf den Weg zurück in die Jahre 2005-2006 gesetzt.

Denke laut, wenn alle es tun und du die einzige Ausnahme von der Regel bist und die globale Krise unmittelbar bevorsteht, weil alle handeln, mit Ausnahme von Wamu. Was tun Sie, um es zu reparieren? Du opferst das Lamm zum Wohle aller :)

Habe ich gerade eine neue Überschrift erstellt?

+++++++++++++++++++

Zitat aus: deekshant am 13. Oktober 2019, 12:25:51 PM

Nur das Erfassen von Ereignissen unter Wamu Timeline Fußnoten zur Referenz (Seite 1088-1099)....

https://books.google.co.in/...20preferred%20funding%20llc&f=false

+++++++++++++++++++

Zitat aus: deekshant am 31. Juli 2019, 14:19:57 PM

Was ist unsere realistische Meinung über FDIC/Sheila Bair im Allgemeinen. Sie sind dumm f :) ks' . Mit meiner mehr als 10-jährigen Bewertung über sie und Wamu kann ich von Anfang an mit Sicherheit sagen, dass die Bank immer intelligenter ist als ihre Regulierungsbehörde.

Gehen Sie über dieses Gewinde und notieren Sie Ihre Meinung dazu und lesen Sie dann, was hier angegeben ist. Sie werden feststellen, dass jeder verwirrt und verwirrt ist in Bezug auf Kerrys Handeln im Lichte seiner Einschätzung von 2005: "Ich habe noch nie einen so risikoreichen Wohnungsmarkt gesehen". Nun, von dem, was wir über Verbriefung, Einrichtung von Treuhandkonten und WMBFSB zusammen mit der Zwangsverwaltung wissen...., denke ich, dass die Antwort des Rätsels war, sich auf den Konkurs vorzubereiten.

" In WaMu's Senatsausstellungen: Killinger vs. Killinger

[/b]

Von

Dan Fitzpatrick

14. April 2010 13:21 Uhr ET

0 ANTWORTEN

Haben sie oder haben sie nicht?

Die Frage, ob die Führungskräfte von Washington Mutual ihr Risiko erhöht haben, da sich der Immobilienmarkt verschlechtert hat, war ein wichtiger Streitpunkt bei der Anhörung des Unterausschusses des US-Senats am Dienstag. Die vom Unterausschuss gesammelten Dokumente, die hier zu finden sind, helfen, einige Antworten zu geben.

Ehemaliger CEO Kerry Killinger sagte, dass die Sparsamkeit in Seattle sich bei ihren riskantesten Unternehmungen zurückzog, als der Immobilienmarkt kraterte. Was nach wie vor rätselhaft ist, ist, warum er erst Mitte 2007 das Gegenteil empfohlen hat. In einem Memo (Anlage #6a, Seite 133) mit dem Titel "WaMu Strategic Direction", sagt Herr Killinger den Direktoren, "wir werden weiterhin risikobereinigte Renditeprodukte wie Home-Equity, Subprime-Finanzierungen, ALTA-Hypotheken und Eigenprodukte wie Mortgage Plus hervorheben".

Herr Killinger gibt in diesem Memo einige Warnungen heraus. Er sagt, dass "eine Vermögenspreisblase jederzeit deflationieren könnte" und weist darauf hin, dass "die Immobilienpreise in vielen Gebieten des Landes sinken und die Verkäufe rapide nachlassen".

Er versichert den Direktoren aber auch, dass die Wohnungsbaudelinquenz "in den nächsten Quartalen ihren Höhepunkt erreichen wird" und dass es "keine Möglichkeit für das Unternehmen gibt, die Ertragsziele ohne weitere Kreditaktivitäten zu erreichen".

"Ja", fügt er hinzu, "das aktuelle Geschäftsumfeld ist sehr schwierig, aber wir können uns davon nicht abhalten lassen."

Eine Person in der Nähe von Herrn Killinger sagte, dass die Sparsamkeit nicht mit dem übereinstimmt, was der CEO empfohlen hat. "Taten sprechen noch lauter", sagte diese Person. "Was die Bank tatsächlich tat, war sehr vorsichtig zu sein, die Herkunft zu reduzieren und sich von dieser Strategie zurückzuziehen." Der ehemalige CEO bildete diesen gleichen Punkt während seines Zeugnisses Dienstag und bemerkte, dass es nicht bis die zweite Hälfte von 2007 war, dass er das Ausmaß des Schadens im Wohnungsmarkt verwirklichte und wie das die Sparsamkeit beeinflussen würde.

Am 23. August 2007 bemerkte er mit Besorgnis eine "riesige Umkehrung der Hauspreissteigerung" in einer E-Mail an Washington Mutual President Stephen Rotella. Er sagte, dass die Umkehrung "unterschätzt wurde, sogar von denen unter uns, die negativ auf das Wohnen reagierten. Wenn wir gewusst hätten, was passieren würde, hätten wir viel mehr reduziert. Aber wir haben uns vor einem viel schwerwiegenderen Ergebnis geschützt, indem wir die Vermögenswerte reduziert und einen Großteil des geplanten Vermögenswachstums verschoben haben."

Die Überraschungsäußerungen von Herrn Killinger stehen jedoch im Gegensatz zu einer Warnung, die er Jahre zuvor ausgesprochen hat.

In einer E-Mail vom 10. März 2005 (Anlage 78, Seite 551) an einen Kollegen schrieb er: "Ich habe noch nie einen so risikoreichen Wohnungsmarkt gesehen, wie der Markt nach dem anderen denkt, dass er einzigartig ist und aus welchem Grund auch immer nicht wahrscheinlich zu einem Preisverfall führen wird.....Das bedeutet typischerweise eine Blase".

https://blogs.wsj.com/deals/2010/04/14/...bits-killinger-v-killinger/

+++++++++++++++++++++

94 Prozent der zum 30. Juni 2008 im Option ARM-Portfolio von Washington Mutual gehaltenen Kredite wurden mit einem Loan-to-Value von 80 Prozent oder weniger und einem durchschnittlichen FICO-Score von 701 vergeben.

Beobachten Sie, wer das Kreditrisiko trägt. WMI/WMB.... oder die Hedge Funds

Im Hinblick auf das ultimative Kreditrisiko scheint der Großteil dieses Kreditrisikos von verschiedenen Verbriefungen gehalten worden zu sein, und viele dieser Verbriefungen werden von Hedgefonds und anderen gehalten.

++++++++++++++++++

Zitat aus: deekshant am 03. Mai 2019, 13:38:44 PM

Angesichts seines Hintergrunds, für jemanden, der dort war, hat er das getan, denke ich, dass er sich auf den schlimmsten Fall vorbereitet hat. Die Zeit wird es zeigen. Einige unterstützende Beweise vom 11. August 2017

Verkürzte Version siehe unten. Weitere Informationen finden Sie unter dem Link.

WASHINGTON MUTUAL CEO / "Wir haben gesehen und werden weiterhin sehen, wie eine Reihe von Hypothekenbanking-Unternehmen aus dem Geschäft aussteigen."

"Der starke Wettbewerbsdruck führte (zu) einer Lockerung der Zeichnungsstandards für die (Hypotheken-)Industrie."

"Der Markt erreichte vor etwa zwei Jahren seinen Höhepunkt. Einfach gesagt, die Preise stiegen viel schneller, als sie es sollten.

"Ein weiterer Faktor, der die Spekulation im Wohnungsbau beflügelte, war eine Fülle von Geld, das von der Wall Street in den Wohnungsmarkt strömte. Ich nenne es irrationales Geld."

In all diesen Kategorien steigen die Ausfälle, weil sich die Hauspreise verlangsamen.

Auf der Liquiditätsseite kehren sich die Quellen dessen, was ich das irrationale Geld von der Wall Street nenne, nun um, und sie sehen jetzt, dass das Underwriting, an dem sie mitgewirkt haben, zu locker war, und die Kreditverluste steigen auf ein Niveau, das weit über ihren Erwartungen liegt. In kurzer Zeit versiegen diese Liquiditätsquellen.

das Underwriting, das wir verwenden, ist konservativer als das, was geschah, als das Geld von der Wall Street kam.

Sehr gerne. Und das Boot, wieder, die Kredite im Underwriting wurden überwiegend durch das von der Wall Street hereinströmende Geld gedrückt, das die Kredite kaufen wollte. Das ist der Grund, warum Portfoliokreditgeber wie wir selbst es nicht so komfortabel fanden, in diesem Bereich zu spielen, wie wir es normalerweise tun würden, also zogen wir wirklich unsere Hörner ein, während gleichzeitig das Geld der Wall Street uns gerade überflutete.

Lassen Sie mich zunächst auf die Dinge eingehen, die wir vor zwei Jahren begonnen haben. Wir waren besorgt, dass die Gefahr einer Korrektur der Immobilienpreise besteht. So haben wir alle unsere Residuen von 2004 und 2005 aus dem Subprime-Geschäft verkauft.

Ja, wir bleiben als Dienstleister. Und dann haben wir im Subprime-Bereich unsere Neukreditvergabe im zweiten Quartal dieses Jahres gegenüber dem zweiten Quartal vor einem Jahr um 70 Prozent reduziert. Wir haben unsere Teilnahme an diesem Markt drastisch reduziert, bis wir dachten, dass sich die Bedingungen wieder normalisieren würden.

Auch den Großteil unserer erstklassigen Kreditvergaben haben wir in den letzten zwei Jahren verkauft, während wir diese in der Vergangenheit beibehalten hatten.

Das zweite ist, dass wir keine Subprime-Darlehen mehr vergeben würden, es sei denn, es handelt sich um eine vollständige Einkommensdokumentation. Drittens: Für Subprime-Kredite benötigen wir Treuhandkonten für Steuern und Versicherungen. Und die letzte Sache ist, dass wir uns für alle Kredite entschieden haben, auch für solche, die über Makler kommen, dass wir uns mit dem Kreditnehmer in Verbindung setzen und mit ihm sprechen würden, bevor wir das Darlehen abschließen.

Auf Wohnungspreisen denke ich, dass wir einige Jahre überdurchschnittliche Hauspreissteigerungen hatten. Es wurde so stark, dass ich das Gefühl hatte, dass es einige Zeit dauern würde, bis das korrigiert war. Wir stehen heute gut drauf. Diese Korrektur wird durch die anhaltende Stärke der Wirtschaft und die relativ niedrigen Zinsen gemildert. Aber ich würde erwarten, dass dieser Prozess der Preiskorrektur noch einige Quartale in Anspruch nimmt.

Im Hinblick auf das ultimative Kreditrisiko scheint der Großteil dieses Kreditrisikos von verschiedenen Verbriefungen gehalten worden zu sein, und viele dieser Verbriefungen werden von Hedgefonds und anderen gehalten.

Sicherlich für diejenigen von uns, die Kredite im Portfolio haben, erwarten wir, dass unsere Kreditkosten steigen werden. Wir fühlen uns mit unserem Portfolio und der Risikovorsorge, die wir vorgenommen haben, sehr wohl, aber ich gehe davon aus, dass unsere Kreditkosten in den nächsten Quartalen steigen werden.

Unser Ziel ist es, so viele Hausbesitzer wie möglich in ihrem Haus zu halten. Es liegt in ihrem und unserem Interesse, die Anzahl der Zwangsvollstreckungen zu minimieren.

Da sich das Umfeld zu einem gewandelt hat, in dem die Immobilienpreise nicht steigen, denke ich, dass sich die Angemessenheit dieses Produkts ziemlich stark verändert hat. Deshalb haben wir entschieden, dass es nicht mehr angemessen ist.

Der Kern unseres Unternehmens - das Kronjuwel - ist dieses von uns gebaute Retail Banking Kraftpaket. Auch wenn wir hier viel Zeit damit verbracht haben, über das Hypothekengeschäft zu sprechen, ist es das kleinste Geschäftssegment, das wir heute haben. Mein mit Abstand größtes Geschäft ist das Privatkundengeschäft.

https://www.sfgate.com/business/article/KERRY-KILLINGER-2510988.php

https://www.boardpost.net/forum/index.php?topic=6347.15

++++++++++++++++++

Re: Harvey Miller über Lehman Takedown

https://www.boardpost.net/forum/...hp?topic=11098.msg178723#msg178723

Zitat aus: deekshant am 31. März 2017, 12:30:27 Uhr

Danke Gov, obwohl es nur um Lehman und ein paar Takeways ging.

1) Einer der Top-HFs, der Zedentengeld zur Verfügung stellt, fragte Harvey, wo sein Geld geparkt werden sollte, weil er den Finanzplan der 40 besten Banken überprüfte und nach ihm waren alle Banken im April 2008 zahlungsunfähig.

2) Es war eine Finanzkrise, die durch das Vertrauen verursacht wurde, und die Medien hatten gute Arbeit geleistet, um das Ergebnis zu ermitteln.

3) Etwa 40-50 Milliarden wurden benötigt, um Vermögenswerte im Wert von 700 Milliarden zu schöpfen.

4) Alle wickelten Derivatekontrakte gemeinsam im Raum ab.

5) FDIC hat keine Ahnung von den Derivaten und ist nicht in der Lage, den Status der Bank zu beurteilen.

6) Paulson Takeaway und Verständnis ist Fiktion.

7) Wenn sie 2 Wochen Spielraum zur Verfügung gestellt hätten, hätten Lehman und andere Edit: (Wamu) Gewinn gebucht.

https://www.boardpost.net/forum/index.php?topic=11098.75

++++++++++++++++++++++++

Angesichts der massiven Vertuschung muss man nicht über die Aussage von Harvey Miller aus Weil Gotshal hinausgehen, dass alle Geschäfte abgewickelt wurden, Derivatekontrakte im Freien in Anwesenheit von Paulson/Geithner/SEC, als alle aufgerufen wurden, die Finanzkrise anzugehen. Miller wurde aus Weil Gotshal eingeladen, gerade als andere Banken es waren.

Was wir tun müssen, ist herauszufinden, an welchem Tag es war :)

Kredit an die Regierung für den Link

http://fcic-static.law.stanford.edu/cdn_media/...;%20Manges%20LLP.mp3

https://www.boardpost.net/forum/index.php?topic=11098.75

++++++++++++++++++++

Zitat aus: det_sherlock am 27. Februar 2017, 10:34:26:26 AM

Als ich die gigantische Derivateposition von JPM entdeckte, schätzte ich, dass Wamus "Zeitplan" nach oben verschoben wurde, weil der nächste Stichtag von JPM der 30. September, der folgende Dienstag, war. Zu diesem Zeitpunkt musste JPM seine ableitungsschwere Position offenlegen. Und sie brauchten $$ schnell, um die Bücher aufzuräumen.

det

[ Investor Village Post]

"Msg: 634 von 635 2/8/2009 17:47:07 PM

Autor: det_sherlock

Steht JPM, Derivatives King, vor einer Frist am 30. September, die so notwendig ist, um WaMu zu schlucken?

Dieses OTS-PDF zeigt Vermögenswerte und Derivate der Top 25 Banken/Trust Co's[aber nicht Thrifts, also nicht Wamu].

Da viele dieser OTS-Charts ein Stichtag SEPT 30, 2008 trugen, fragte ich mich, ob JPM die 4,4 Milliarden Dollar von WaMu benötigte, um sein Ansehen in all diesen statistischen "Wettbewerben" zu verbessern. Der 30. September war der nächste Montag [[Edit-Korrektur, der nächste Di]] nach dem Anfall.

Und wenn ja, wenn das Festhalten an den 4,4 $ bis Dezember JPM helfen würde, das vierte Quartal 2008 und die Statistiken für das Gesamtjahr 2008 zu verbessern."

VOLLSTÄNDIGE VERBINDUNG MIT POSTEN - DERIVATIVEN, JPM LEITET ALLE Bänke; scrollen Sie nach unten, um zu sehen:

http://www.investorvillage.com/...p;mn=634&pt=msg&mid=6636984

https://www.boardpost.net/forum/index.php?topic=10956.15

-----------------------------

Zitatende

MfG.L;)

Frage von deekshant

Zitat: "...Was wir tun müssen, ist herauszufinden, an welchem Tag es war."

---------------------

Zitat kenwalker:

5. Oktober 2008, wenn ich mich richtig erinnere............................................................................................................................. Ich werde zurückschauen und sehen, ob mir etwas gefällt

-------------------

Zitat deekshant:

Eine weitere Ausgabe

Ich denke, Ron hat Recht. Kerry hat darauf gesetzt, weil er es 2 Jahre im Voraus kommen sah.

Zitat aus: ron_66271 am 31. März 2017, 13:17:51 Uhr

7) Hätten sie 2 Wochen Spielraum eingeräumt, hätten Lehman und andere einen Gewinn erzielt.

JPM war der Verfasser der Derivatverträge und kann noch 51 Billionen Dollar in bemerkenswertem Umfang in ihren Büchern haben.

Derivative Verträge sind wie ein Naked Call, bei dem der Schreiber des Vertrages nicht Eigentümer der Sicherungswerte ist.

JPM tötete den Zahlungsempfänger[denjenigen, dem JPM das Geld schuldete], genau wie BS und WaMu.

https://www.boardpost.net/forum/...hp?topic=11098.msg178723#msg178723

---------------------------------

Zitat kenwalker:

Dee, willst du in den Hasenkäfig gehen?

https://www.isda.org/a/6uPEE/2008-Washington-Mutual-CDS-Protocol.pdf

Das ist nur eine von vielen.

------------------------------

Zitat deekshant:

Zitat aus: Kenwalker auf Today at 10:45:09 AM

15. Oktober 2008, wenn ich mich richtig erinnere............................................................................................................................. Ich werde zurückschauen und sehen, ob mir etwas gefällt.

Ken, es ist nicht fair von deiner Seite, mich in das Loch zu werfen, ohne ein Seil, um wieder herauszuklettern. Etwas Hilfe ist neben dem Link erwünscht. Ich hoffe, du verstehst, was ich meine.

Erstens bezieht es sich definitiv auf Harvey Millers Bemerkung, dass alle Geschäfte untereinander offen abgewickelt wurden. Was sie taten, um es alles legal zu machen, ist zuerst sie Paulson Zustimmung unter Präsidentenzustimmung erhielten, um anzugeben, dass kein Gericht die Energie hat, jede mögliche Verletzung oder Konflikt anzusprechen.

"Jede anhaftende Partei vertritt gegenüber jeder anderen anhaftenden Partei, mit der sie ein gedecktes Geschäft hat oder haben kann, an dem Tag, an dem der spätere von ihnen diesem Protokoll in Übereinstimmung mit Absatz 2 beitritt, und, wenn es dann aussteht, für jedes gedecktes Geschäft zwischen ihnen, das:

(c) Keine Verletzung oder Konflikt. Eine solche Ausführung, Lieferung und Leistung verstößt nicht gegen ein auf sie anwendbares Recht, eine Bestimmung ihrer Verfassungsdokumente, eine Anordnung oder ein Urteil eines Gerichts oder einer anderen Regierungsbehörde, die auf sie oder eines ihrer Vermögenswerte anwendbar ist, oder gegen eine vertragliche Beschränkung, die sie oder eines ihrer Vermögenswerte bindet oder betrifft;

(d) Zustimmungen. Alle staatlichen und sonstigen Zustimmungen, die von ihr in Bezug auf das Haftungsschreiben und jede abgedeckte Transaktion, jeweils in der durch das Haftungsschreiben und dieses Protokoll geänderten Fassung, eingeholt werden müssen, sind eingeholt worden und in vollem Umfang in Kraft und Wirkung, und alle Bedingungen dieser Zustimmungen wurden erfüllt;

"

Zweitens bezieht sich Harvey Miller aus Weil Gotshal auf den 29. September und nicht auf den 15. Oktober, als alle Geschäfte physisch abgewickelt wurden. Dies wird im Dokument als Ereignisdatum bezeichnet.

Zitat aus: det_sherlock am 27. Februar 2017, 10:34:26:26 AM

[ Investor Village Post]

"Msg: 634 von 635 2/8/2009 17:47:07 PM

Autor: det_sherlock

Steht JPM, Derivatives King, vor einer Frist am 30. September, die so notwendig ist, um WaMu zu schlucken?

...

VOLLSTÄNDIGE VERBINDUNG MIT POSTEN - DERIVATIVEN, JPM LEITET ALLE Bänke; scrollen Sie nach unten, um zu sehen:

http://www.investorvillage.com/...p;mn=634&pt=msg&mid=6636984

"Auktionsdatum" bedeutet 23. Oktober 2008.

"Common Event Determination Date" bedeutet 29. September 2008.

"Stichtag" bedeutet 20. Oktober 2008.

""Representative Auction-Settled Transaction" bezeichnet ein Kreditderivatgeschäft, das die in den Kreditdefinitionen enthaltenen Definitionen und Bestimmungen enthält, für das: (a) die Bezugsgesellschaft ist Washington Mutual; (b) die Abwicklungsmethode ist die physische Abwicklung; (c) die Abwicklungswährung ist USD; 25 (d) die Berechnungsstelle Stadt ist New York; (e) das Ereignisbestimmungsdatum ist das gemeinsame Ereignisbestimmungsdatum;"

Beachten Sie das Standarddatum. Sie wickeln rückwirkend Geschäfte am 29. September 2008 ab, da der Stichtag am oder vor dem Stichtag, dem 27. September 2008, liegt.

das Datum des Inkrafttretens liegt an oder vor dem Standarddatum;

"Standarddatum" bedeutet 27. September 2008.

Sie brachten alle zusammen und führten einen Auktionsprozess durch, um es durch physische Abrechnung legal zu machen. Hier ist die Zusammenfassung für Ref. Maßgeschneiderte Transaktionen beziehen sich im Wesentlichen auf CDO. Beachten Sie, dass alle Libor-basiert sind.

"Maßgeschneiderte Portfoliotransaktion" bezeichnet jede maßgeschneiderte nichttransformierte Portfoliotransaktion und jede maßgeschneiderte Portfoliotransaktion. "Maßgeschneiderte tranchierte Portfoliotransaktion" bezeichnet eine tranchierte Kreditderivat-Transaktion, die sich auf mehr als eine Referenzeinheit bezieht, aber keine gedeckte Indextransaktion ist und keine Art von gedecktem Nicht-Indexgeschäft mit Ausnahme einer maßgeschneiderten Portfoliotransaktion darstellt.

"Maßgeschneiderte untranchierte Portfoliotransaktion" bezeichnet eine untranchierte Kreditderivat-Transaktion, die sich auf mehr als eine Referenzunternehmen bezieht, aber keine gedeckte Indextransaktion ist und keine Art von gedecktem Nicht-Indexgeschäft mit Ausnahme einer maßgeschneiderten Portfoliotransaktion darstellt.

"Washington Mutual Portion" bezeichnet in Bezug auf ein gedecktes Geschäft den Teil des gedeckten Geschäfts (oder, in Bezug auf einen Single Name Swaption oder Portfolio Swaption, den Teil des zugehörigen zugrunde liegenden CDS), der Washington Mutual zusteht.

Die Ausgabe von maßgeschneiderten Portfoliotranchen im Jahr 2005 wurde von Rajan, McDermott und Roy mit 294 Milliarden US-Dollar angegeben[5].

https://en.wikipedia.org/wiki/Bespoke_portfolio_(CDO)

"Covered Index Transaction" bezeichnet gedeckte CDX Untranched Transaction oder gedeckte CDX Tranched Transaction für die:

(a) das Datum des Inkrafttretens liegt an oder vor dem Standarddatum;

(e) der Washington Mutual Portion ist zum Zeitpunkt der endgültigen Preisfestsetzung noch ausstehend.

"Gedeckte Nicht-Index-Transaktion" bezeichnet jede Kreditderivat-Transaktion, die (i) keine gedeckte Indextransaktion ist, (ii) keine ausgeschlossene Nicht-Index-Transaktion ist, (iii) eine Single Name CDS-Transaktion, eine Constant Maturity Swap Transaktion, eine Principal Only Transaktion, eine Interest Only Transaktion, eine First to Default Transaktion, eine Nth to Default Transaktion, eine Recovery Lock Transaktion oder eine Custom Portfolio Transaktion ist und (iv) für die:

(a) Washington Mutual ist ein Referenzunternehmen;

...

(c) das Datum des Inkrafttretens liegt an oder vor dem Standarddatum;

…

(1) der Washington Mutual Portion ist zum Zeitpunkt der endgültigen Preisfestsetzung noch ausstehend; oder (2) das Kündigungstermin ist zum Geschäftstag unmittelbar vor dem Datum der endgültigen Preisfestsetzung noch nicht erfolgt.

"Standarddatum" bedeutet 27. September 2008.

"Washington Mutual Portion" bezeichnet in Bezug auf ein gedecktes Geschäft den Teil des gedeckten Geschäfts (oder, in Bezug auf einen Single Name Swaption oder Portfolio Swaption, den Teil des zugehörigen zugrunde liegenden CDS), der Washington Mutual zusteht.

2008 Washington Mutual CDS Protocol - Einhaltung der Vorschriften

Zweck dieses Schreibens ist es, unsere Einhaltung des Washington Mutual CDS Protokolls 2008 zu bestätigen, wie es von der International Swaps and Derivatives Association, Inc. am 15. Oktober 2008 veröffentlicht wurde (das "Protokoll"). Dieses Schreiben stellt ein "Adherence Letter" im Sinne des Protokolls dar.

3. DTCC-Kontonummer Für Zwecke des elektronischen Abgleichs und der Gegenparteierkennung lautet unsere DTCC-Kontonummer wie folgt, aber Sie verstehen und stimmen zu, dass unser Versäumnis, solche Angaben gemäß diesem Schreiben zu machen, die Rechtsgültigkeit und Verbindlichkeit des Protokolls in Bezug auf uns nicht beeinträchtigt:

Auktionsmethodik

Wenn die Administratoren mindestens 8 gültige Inside-Market-Einreichungen erhalten, bestimmen die Administratoren den "Inside Market Midpoint" wie folgt: (a) Die Administratoren sortieren die Inside Market Bids und Inside Market Offers in den gültigen Inside Market Submissions getrennt, wobei die Inside Market Bids absteigend und die Inside Market Offers aufsteigend sortiert sind. Jedes Inside-Market-Angebot wird dann mit dem entsprechenden Inside-Market-Angebot abgeglichen (das höchste Inside-Market-Angebot wird mit dem niedrigsten Inside-Market-Angebot abgeglichen, das zweithöchste Inside-Market-Angebot mit dem zweitniedrigsten Inside-Market-Angebot usw.) (jedes dieser Inside-Market-Bids/Inside-Market-Offer-Paare bildet einen "Matched Market"). Für die Sortierung der Inside-Market-Bids und Inside-Market-Angebote, bei denen zwei Inside-Market-Bids gleich sind, gilt das erste, das den Administratoren vorgelegt wird, als das niedrigere der beiden, und wenn zwei Inside-Market-Bids gleich sind, gilt das erste, das den Administratoren vorgelegt wird, als das höhere der beiden.

Wurde gemäß vorstehendem Abschnitt (3) ein Inside-Market-Midpoint ermittelt, werden die Administratoren alle physischen Abwicklungsanträge miteinander abgleichen, um den Open Interest zu ermitteln.

Innerhalb von 30 Minuten nach Abschluss der Erstbietungsperiode veröffentlichen die Administratoren die folgenden Informationen auf ihren jeweiligen Websites:

Die Administratoren gleichen dann den Open Interest mit den entsprechenden unübertroffenen Limit Orders ab.

(9) Innerhalb einer Stunde nach Ablauf der nachfolgenden Angebotsfrist veröffentlichen die Verwalter die folgenden Informationen auf ihren jeweiligen Websites: (a) den Endpreis; (b) die Namen der teilnehmenden Bieter, die Angebote, Offerten und physische Abwicklungsanfragen eingereicht haben, sowie die Einzelheiten aller dieser Angebote, Offerten und physischen 19 Abwicklungsanfragen, die von jedem Bieter eingereicht wurden (z.B. teilnehmende Bieter und Angebotsbeträge); und (c) die Einzelheiten und den Umfang aller Marktpositionsgeschäfte oder ausgeglichenen Limitordergeschäfte.

(13) Jede erwerbende Partei erklärt sich damit einverstanden, dass der Barausgleichstag oder der Barausgleichstag für den Washingtoner Gegenseitigkeitsanteil, soweit anwendbar, der 7. November 2008 (der "Barausgleichstag") ist.

"Auktionsdatum" bedeutet 23. Oktober 2008.

"Common Event Determination Date" bedeutet 29. September 2008.

"Stichtag" bedeutet 20. Oktober 2008.

"Deliverable Obligation" bezeichnet die folgenden Verpflichtungen:

Emittent Coupon Fälligkeit ISIN CUSIP

Washington Mutual 4,0% 1/15/09 US939322AL70 939322AL7

Washington Mutual 4,2% 1/15/10 US939322AP84 939322AP8

Washington Mutual Libor+30 bp 1/15/10 US939322AQ67 939322AQ6

Washington Mutual Libor+30 bp 3/22/12 US939322AS24 939322AS2AS2

Washington Mutual 5,0% 3/22/12 US939322AT07 939322AT0

Washington Mutual Libor+40 bp 9/17/12 US939322AU79 939322AU7

Washington Mutual 5,25% 9/15/17 US939322AV52 939322AV5

Washington Mutual Libor+14 bp 8/24/09 US939322AW36 939322AW3

Washington Mutual 5,5% 8/24/11 US939322AX19 939322AX1

"Endpreis" bezeichnet den Preis, der als Endpreis gemäß Abschnitt (7)(c) oder (d) dieser Anlage 3 bestimmt wird.

"Representative Auction-Settled Transaction" bezeichnet eine Kreditderivat-Transaktion mit folgenden Merkmalen

---------------------------

Zitat kenwalker:

Die Daten sind nach der Beschlagnahmung am 25.9.2008................................... jemand kauft ein, was bedeutet, dass jemand die Prämien einzieht und dann den Diskontsatz im Dezember auf 1/4% gesenkt hat (die meisten dieser CDS sind entweder an MBS oder Zinsen gebunden), so dass jemand eine Gewinnerhand hielt. Man hört nie, was WMIIC ( das zusätzliche "Ich" war für Investitionen) nach dem 26.9.2008 wert war, und man würde denken, dass das der WaMu-Sub ist, der diese gewinnende Hand hält.

Ehrlich gesagt sind diese CDS über meiner "Gehaltsstufe", wie sie funktionieren, aber WaMu sagt uns ("pre seizure"), dass sie ihre MBS-Wette gegen Zinssenkungen absicherten und alle CDS nach der Beschlagnahmung wie eine Umschichtung dieser Absicherung aussehen. Ich vermute, dass Lehman's den Schalter zu WaMu vor der Beschlagnahme von CDS hielt. Kurz vor und kurz nach WaMu's Anfall war, als der Mist am Dampfen war, und dann schloss Uncle Sam die Tür ab, drehte den Kartentisch um und schoss das Licht aus, aber ich glaube immer noch, dass wir den Griff zu dieser gewinnenden Hand behalten konnten.

Außerdem, wie wir es bei der DB-Siedlung gesehen haben: WaMu MBS kann nicht so viel wie erwartet verdient haben, aber sie verdienten immer noch Geld, zum Teil, weil die Preise gefallen sind und jeder refi'ed, das 100% Hypothekenrückzahlung ist. Ja, ich denke, Onkel Sam hat WaMu getötet, weil sie wussten, dass sie etwas tun mussten, um Zeit zu kaufen, um TARP zu implementieren, die Raten zu senken, die versauten Taten aller elektronischen Hypotheken-Registrierungssysteme (MERS) zurückzusetzen und dem Müll Zeit zu geben, zu kompostieren, um zu etwas weniger stinkendem zu werden, aber während der Senkung der Raten in einer Hinterhandweise haben sie den Wert von WaMu wiederbelebt.

----------------------------------------

Zitatende

MfG.L;)

Zitat deekshant:

deekshant on Today at 02:13:32 PM

Zweitens bezieht sich Harvey Miller aus Weil Gotshal auf den 29. September und nicht auf den 15. Oktober, als alle Geschäfte physisch abgewickelt wurden. Dies wird im Dokument als Ereignisdatum bezeichnet.

"Auktionsdatum" bedeutet 23. Oktober 2008.

"Common Event Determination Date" bedeutet 29. September 2008.

"Stichtag" bedeutet 20. Oktober 2008.

Beachten Sie das Standarddatum. Sie wickeln rückwirkend Geschäfte am 29. September 2008 ab, da der Stichtag am oder vor dem Stichtag, dem 27. September 2008, liegt.

das Datum des Inkrafttretens liegt an oder vor dem Standarddatum;

"Standarddatum" bedeutet 27. September 2008.

Lasst uns herausfinden, wann Billionen von Dollar von der FED für die großen vier Banken freigegeben wurden, unter anderem.

Zitat aus: kenwalker on Today at 02:36:20 PM

Dee, erinnert mich an eine Pointe: Damit du rauskriechst? Hilf mir, meine Schlüssel zu finden, und wir fahren los.

Immer noch nicht fair. Ich kann nicht einschlafen.

-----------------------------

Zitat kenwalker:

deekshant on Today at 02:37:42 PM

Lasst uns herausfinden, wann Billionen von Dollar von der FED für die großen vier Banken freigegeben wurden, unter anderem.

Immer noch nicht fair. Ich kann nicht schlafen gehen :)

Ich habe mir dieses Zeug im Laufe der Jahre ein halbes Dutzend Mal angesehen und ich habe Meinungen, aber nichts Solides. Süße Träume und etwas, dem man beim Einschlafen zuhören kann, eine Harvey Miller Bed Time Story.

http://fcic-static.law.stanford.edu/cdn_media/...;%20Manges%20LLP.mp3

------------------------------

Zitat deekshant:

Ja, das war der Link, von dem ich das Wesentliche aufgenommen habe.

--------------------------------------------------

Zitatende

MfG.L;)

Zitat kenwalker

Dee, ich hatte Zeit, diesen Beitrag zu lesen, in dem du eine Menge Informationen aus den CDS-Verträgen herausgeholt hast.

Du machst einige gute Punkte aus der Sicht des Zeitplans und um ernsthaft darüber nachzudenken, was tatsächlich passiert ist: Ich glaube wirklich, dass WaMu die Katastrophe kommen sehen hatte (vielleicht nicht in dem Maße, wie sie tatsächlich stattgefunden hat) und sich abgesichert hat und ja, sie mussten WaMu ausschalten, bevor sie es einholen konnten. Nun zur Zeitachse: Dieses CDS-Zeug ist alles nach der Beschlagnahmung, so dass meine übergeordnete Frage ist, wer diese CDS nach der Beschlagnahme tatsächlich ausführt? Denken Sie daran, dass WaMu eine Holdinggesellschaft war und die Bank beschlagnahmt wurde, aber die "Bücher und Aufzeichnungen" waren weg und wurden von FDIC / JPM gehalten. Ich bin verwirrt, CDS sind im Grunde genommen Versicherungen und sie schrieben Policen um, als sie WaMu in Brand setzten, aber es scheint auch, dass sie die Wertsachen durch die Hintertür entluden.

Hier ist, was ich glaube, 1) WaMu ist eine Brückenbank 2) der Großteil der Vermögenswerte von WaMu waren MBS und sie waren / sind außerhalb der Banken sicher 3) FDIC brauchte diese MBS-Assets, um sicherzustellen, dass WaMu's Verbindlichkeiten gedeckt waren 4) nicht nur WaMu, sondern alle MBS hatten grundsätzlich keinen sekundären Marktfall von 2008 5) die BK ist eine Hunde- und Ponyshow, um Zeit zu kaufen.

Sie mussten WaMu vollständig kontrollieren, einschließlich der Vermögenswerte der Holdinggesellschaft, also wurde es an JPM übergeben, um es als Brückenbank zu betreiben. Das BK ist eine Art Faux-Show (obwohl es darum ging, wer es am Ende besitzen würde), die um Vermögenswerte tanzt, die sie nicht diskutieren können, bis das alles vorbei ist. Die Katastrophe wurde schlimmer und es mussten noch drastischere Maßnahmen ergriffen werden (TARP und Zinssenkung), so dass diese CDS noch wertvoller waren, als irgendjemand vermuten konnte, und ich weiß nicht, wer das ist.

(Die US-Regierung schloss die Bücher über TARP im Wesentlichen mit einem Gewinn von 15,3 Milliarden Dollar. TARP wurde mit Zinsen zurückgezahlt.)

-------------------

Zitat msinknox:

Ken...Anfang dieses Jahres las ich einen sehr überzeugenden Artikel (ich versuche, ihn zu finden, aber kein Glück bis jetzt...Might be Bill Paatalo), wo er fast bestätigt, dass JPM alle diese Hypothekenzahlungen über die Jahre gesammelt hat und das Geld für sich selbst auf Offshore-Karibikkonten VERBINDET. Der Artikel war sehr überzeugend.... Ich werde versuchen, ihn zu finden, wenn ich nach Hause komme.

----------------------

Zitat kenwalker:

Ich würde es gerne lesen.

Wir wissen, dass JPM WaMu-Hypothekenzahlungen über SR's gesammelt hat, FHLB-Schulden angenommen hat und einen Teil der Steuererklärungen angenommen hat. Wir wissen auch, dass FDIC die Bank im Rahmen der Robinson Resolution III beschlagnahmt hat, ist der Empfänger, und wir sehen keinen Hinweis darauf, dass die 6-Jahres-P&A geschlossen wurde. Was wir nicht wissen, ist genau, was die Robinson Resolution III ist, und selbst ein FOIA-Antrag wurde abgelehnt, noch wissen wir, wer die MBS-Zertifikatsinhaber sind. Ich habe ein PLR gesehen (und verlinkt), das zu 95% WaMu sein muss, und es enthielt eine Fußnote, die auf die Brückenbank anwendbar ist, also.................................................... was ist eine Brückenbank? Denken Sie daran, wenn wir tatsächlich eine Brückenbank sind, ist es eine Art Hybrid und nicht alle Informationen werden zutreffen.

Im US-Bankengesetz wird eine Brückenbank von den Bundesbankaufsichtsbehörden organisiert, um die Einlagen und Verbindlichkeiten einer gescheiterten Bank zu verwalten[5]Nach dem Competitive Equality Banking Act (CEBA) von 1987 ist die Federal Deposit Insurance Corporation (FDIC) berechtigt, eine gescheiterte Bank für einen Zeitraum von bis zu drei Jahren zu betreiben, bis ein Käufer für ihren Betrieb gefunden werden kann[6][7].

Nach CEBA kann die FDIC "bei finanziellen Schwierigkeiten einer FDIC-versicherten Bank eine Brückenbank errichten, um -

die Einlagen der geschlossenen Bank zu übernehmen;

andere Verbindlichkeiten der geschlossenen Bank übernehmen, die die Gesellschaft nach Ermessen der Gesellschaft für angemessen hält;

den Kauf solcher Vermögenswerte der geschlossenen Bank, die die Gesellschaft nach Ermessen der Gesellschaft für angemessen hält, und

jede andere vorübergehende Funktion ausüben, die die Gesellschaft in Übereinstimmung mit diesem Gesetz vorschreiben kann"[8].

Brückenbanken müssen gemäß dem US-Bankengesetz als Nationalbanken gechartert werden. Soweit möglich, sind Brückenbanken verpflichtet, die Verpflichtungen der gescheiterten Bank gegenüber ihren Kunden zu erfüllen und keine ausreichend gesicherten Kredite zu unterbrechen oder zu kündigen. 9. 9. sind Brückenbanken berechtigt, die Liquidation gescheiterter Banken anzustreben, entweder durch die Suche nach Käufern für die Bank als Unternehmen oder durch die Liquidation ihres Portfolios von Vermögenswerten innerhalb von zwei Jahren, das um ein weiteres Jahr verlängert werden kann. Sollte die Brückenbank ihren Betrieb nicht innerhalb der vorgesehenen Zeit abbauen, muss die Brückenbank dem Rechnungsprüfer die Währung mitteilen, dass sie beabsichtigt, die Brückenbank aufzulösen. In dieser Situation wird die FDIC zum Empfänger des Vermögens der Brückenbank ernannt[10].

Ich glaube, dass das FDIC WaMu in eine Stichprobe wie WMRRC stellte, wo die Zeit erlaubt wurde, die MBS's zu liquidieren, zuerst um FHLB zurückzuzahlen und dann das Geld zu sammeln, um die Kundeneinlagen auszugleichen (Einlagen sind Verbindlichkeiten gegenüber einer Bank) und JPM wird den Fußabdruck der Bank und ein paar andere Goodies erhalten, aber wir behalten den Rest mit dem Großteil, der liquidiert wird.

------------------------

Zitat msinknox:

Ken....hier ist der Artikel, über den ich als Gutachter gesprochen habe:

https://bpinvestigativeagency.com/...-subsidiaries-evidence-says-yes/

Ken...Also here is a summary of the "things we know" that I found interesting:

https://livinglies.me/2019/08/15/...e-accounts-with-fictitious-names/

--------------------------

Zitat kenwalker:

msinknox, danke und sehr interessant vor allem der Steuerwinkel. Bill Paatalo - Private Investigator findet 2,4 Billionen und das IRS kann es nicht, vielleicht weil sie nicht suchen. Ich kann meinen Alufolienhut aufsetzen und denke, dass MBS "durchlässig" sind, wo die Zins- und Tilgungszahlungen des Kreditnehmers oder Eigenheimkäufers an den MBS-Inhaber durchgehen, dass das Geld einfach nicht zum Eigentümer gelangt ist, wenn / wo die Steuer eingezogen werden soll.

Dieses ist nicht gerade eine WaMu Ausgabe, alle Banken versuchten, Hypotheken wie Vorrat zu behandeln und MERS (Mortgage Electronic Registration Systems) helfen gerade, das Wasser schlammig zu machen. Es ist lustig, dass Mortgage-backed Security (MBS)-Tranchen ein Teil des Rechts sind, P&I zu erhalten, aber wenn Sie jeden einzelnen Teil (Tranche) kaufen würden, würden Sie immer noch nicht die Hypotheken besitzen, das ist ein falscher Name IMHO und absichtlich getan, wieder um das Wasser zu verschmutzen.

-------------------------

Zitat bgriffinokc

Ken,

Haben Sie eine Vorstellung davon, in welchem Jahr die Robinson Resolution III verabschiedet wurde? Hier sind die einzigen Reps namens Robinson, die ich finde. Wenn wir das Jahr(e) und den Namen des Repräsentanten eingrenzen können. Ich bin sicher, wir können die "Robinson Resolution III" finden.

https://www.congress.gov/...glieder%22,%22search%22:[%22Robinson%22]}

MITGLIED

1. Repräsentant Robinson, Tommy F.

Robinson, Tommy F.

Staat: Arkansas Bezirk: 2 Parteien: Republikaner diente:

Haus: 1985-1991

MITGLIED

2. Repräsentant Robinson, J. Kenneth

Robinson, J. Kenneth.

Staat: Virginia District: 7 Partei: Republikaner diente:

Haus: 1971-1985

-------------------------

Zitat kenwalker:

Es war der Name nach Holt Robinson, einer großen Phantombild-Perücke in den 90er Jahren................................................... er war offensichtlich ein "worst case" Denker und hatte sechs nach und nach schwere Out-of-the-Box-Pläne.

--------------------------

Zitat msinknox:

Ken....Ich ließ Bill Paatalo eine Titel-Kettensuche an meinem Hauptwohnsitz durchführen und da es sich um ein Original WAMU-Darlehen handelte, kam die Titelkette defekt zurück. Ich zahle dieses Darlehen immer noch mit Auto-Pay, also war ich NIE zu spät und sprach mit zwei verschiedenen Anwälten, die fragten, was meine Optionen sind.... Kann ich eine "Quite Title Action" oder eine Quit Claim Deed" oder sogar eine "Ungerechte Anreicherungsklage" einreichen, da niemand der rechtmäßige Eigentümer der Treuhandurkunde oder des Titels zu sein scheint und.... KEIN ANWALT WILL DEN FALL ÜBERNEHMEN.

Ken in Ihrer oder jemand anderem Meinung sind Sie ehrlich der Meinung, dass alte WMLT-Inhaber von der MBS profitieren werden????? Es scheint, dass der FIX in....niemand scheint diese Bastarde überhaupt herausfordern zu wollen (außer Alice natürlich). Nicht einmal ein Blick von der DB-Vergleich und all diese überzeugenden Artikel über Hypothekenbetrug und Robo-Signierung und immer noch niemand geht ins Gefängnis und kein Zeichen von Gerechtigkeit für Legacy WAMU....werden wir sehen, jede Art von Erholung von MBS ist meine Frage?

---------------------

Zitat kenwalker:

Ich nehme an, dass JPM immer noch Ihr Diener ist und sie ( als Diener) Befugnisse haben, um eine Zwangsvollstreckung durchzuführen, wenn die Zahlung nicht erfolgt ist.................. was nicht bedeutet, dass sie Ihr Darlehen besitzen, einfach die Befugnisse, die alle Diener haben. Die Reibung kommt in gerade in, wem Name sie mit zwangsvollstreckend sein würden und wie wir gesehen haben (Roboterunterzeichnung / lokale Gerichte), scheinen sie, über JPM zwangsvollstreckend zu sein und wenn sie angefochten werden, können nicht prüfen, dass sie das Darlehen besitzen. Fang 22.

Ich denke ehrlich, dass wir (Legacy-Eigentümer von WaMu oder wie auch immer Sie uns nennen wollen) Teile der MBS-Tranchen im Wert von ca. 240 B pro 10.000 Tsd. 2007 zusammen mit der Equity-Tranche besitzen, die einen Wert haben können oder nicht. Das bedeutet nicht, dass wir 240B haben, weil WaMu 82B bei FHLB und so etwas wie 135B bei Kundeneinlagen geschuldet hat, aber wir haben auch 11 Jahre Zinsen ("das 8. Wunder der Welt") auf diese Hypotheken, nachdem diese Verbindlichkeiten bezahlt wurden. Wenn wir fair behandelt werden: Wir sind gut.

Ich glaube, wir sind im selben Rettungsboot wie HF's, aber es gibt auch einen kleinen Unterschied. Wenn die Vermögenswerte gebunden werden sollten, wie sie waren und möglicherweise sein werden ("DST"), könnten die HF's sie immer noch in einem besseren Maße nutzen, als jemand wie ich............................................................................................................................................................................ Wir haben vielleicht schon eine Version davon mit dem Kauf von NSM gesehen, dass die Finanzspritze (war es 1,2 Milliarden oder 600 Millionen in bar? Ich kann mich nicht erinnern) kein Problem darstellte. Punkt, der ein HF's ist, könnte sogar gebundenes Geld besser gebrauchen als wir.

---------------------------

Zitat Plissken:

1.) https://investorshub.advfn.com/boards/...sg.aspx?message_id=151094596

2.) https://investorshub.advfn.com/boards/...sg.aspx?message_id=151098085

3.) https://investorshub.advfn.com/boards/...sg.aspx?message_id=151098269

4.) https://investorshub.advfn.com/boards/...sg.aspx?message_id=151098525

--------------------------------------------------

Zitatende

Übersetzt mit www.DeepL.com/Translator

MfG.L;)

https://www.ariva.de/forum/...wamu-wmih-461347?page=3265#jumppos81635

weiter dazu,

https://www.boardpost.net/forum/...hp?topic=14304.msg258549#msg258549

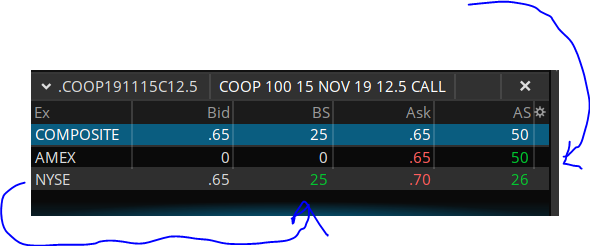

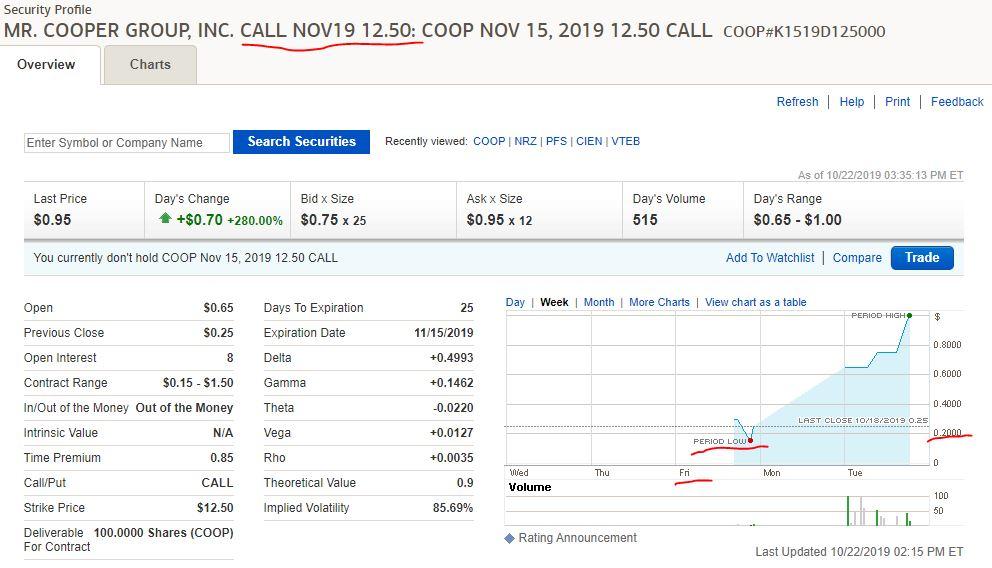

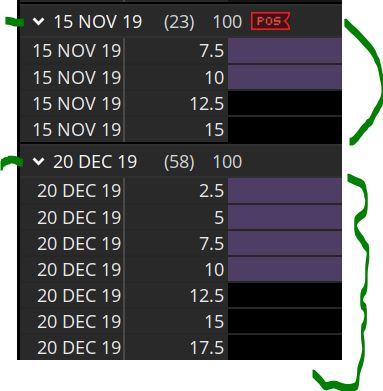

Zitat jaysenese:

Ich habe die Optionen auf COOP sehr genau beobachtet, seit sie mit dem Handel begonnen haben.