Vorstellung: Sygnis Pharma AG ehemals Lion

Langfristig betrachtet gibt es günstige Einstiegsmöglichkeiten. Eine Kapitalmaßnahme steht ja nicht an und man liegt auf Plan mit einem gesunden Wachstum!

Optionen

| Boardmail an "tancho" |

Wertpapier: 2Invest AG |

aber der Preis präsentiert GENAU, dass es hier KEINE interessierte an dieser Aktie gibt.

die Folge, dass der AP tiefer und tiefer in den Keller geht.

es ist durchaus möglich, dass wir hier Preise unter <1€ sehen.

Mit schnell wird es hier nix

Ich denke wir werden uns bald in Bewegung setzen.

geduld wird sich auch hier bezahlt machen...

Optionen

| Boardmail an "paioneer" |

Wertpapier: 2Invest AG |

die meisten gemeldeten kaeufe sind ausschliesslich von internen GF-personen

Warum glaubt keiner an das, was das Unternehmen macht?

Sind die GF nur einige der vielen Hip-Hoppers aus de BioTech Branche, die etwas vom BioTech Boom abkratzen wollen, ohne selbst daran zu glauben?

Wäre Expedeon noch nicht an der Börde und würde mit den aktuellen Perspektiven ein IPO durchführen, dann würde man ziemlich sicher ein Vielfaches vom aktuellen Kurs bekommen.

Bleibt nichts als Abwarten. Wenn die Ziele Erreicht werden, können sicher alle derzeitigen Shareholder die Korken knallen lassen.

Für mich ist das eine klare AP-Manipulation!! na ja, keiner ist grösser als der Markt.

solange nicht bekannt gegeben wird, dass sich hier bekannte grosse institutinelle Investoren über die Aktie interessieren, bleibt alles da wo es ist. kann sicherlich auch noch eine Dekade dauern. und wenn schon.

Aktuell großer Zock. Chance viel zu verlieren oder viel zu gewinnnen.

Insiderkauf wäre ein super Zeichen, da sie eigentlich schon seit August Gewinn machen müssten, damit die Gesamtjahresbilanz überhaupt noch positiv werden kann.

Optionen

| Boardmail an "tancho" |

Wertpapier: 2Invest AG |

Optionen

| Boardmail an "paioneer" |

Wertpapier: 2Invest AG |

die abgespielte Aktienmenge ist kein zeichen auf ausübung einer od. anderen Option.

irgendeine Frau aus der GF hatte auch szmbolisch ca.5000 Stk. mal gekauft. und seitdem ist Stillstand.

aber wie ich schon sagte so, wie sich der Preis hier YTD entwickeltu.AH abläuft, deutet eins und nur auf Aktienpreis Manipulation. Absicht oder reiner Zufall, das ist KEIN positives und vertrauenswürdiges Zeichen!!!

n.m.M.

Optionen

| Boardmail an "paioneer" |

Wertpapier: 2Invest AG |

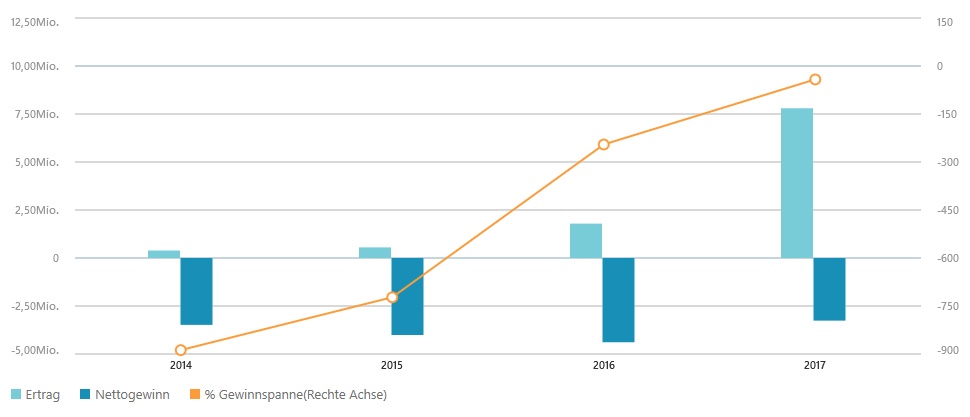

Gesamtumsatz: 2015: 0,6 Mio 2016: 1,8 Mio 2017: 7,8 Mio

Umsatzkosten: 2015: 0,0 Mio 2016: 1,0 Mio 2017: 2,9 Mio

Bruttogewinn: 2015: 0,5 Mio 2016: 0,8 Mio 2017: 4,9 Mio

Optionen

| Boardmail an "JOtheViper" |

Wertpapier: 2Invest AG |

Angehängte Grafik:

expedeon.jpg (verkleinert auf 52%)

expedeon.jpg (verkleinert auf 52%)

finde ich sehr gut! Wenn dies so bleibt, kommt am Ende eines jeden Jahres auch genug bei rüber!

Was nützt ein hoher Gesamtumsatz, wenn die Umsatzkosten 2/3 betragen?

Im Jahr 2017 lagen diese bei EXPEDEON bei ca. 22%.

Onkel Buffett aus Übersee hat in seinem Buch geschrieben, dass die Umsatzkosten nich höher als 40% des Gesamtumsatzes betragen sollten beim Kauf einer Aktie. Er begründetet dies mit einem "Alleinstellungsmerkmal" der Firma am Markt. Sprich wenig bis gar keine Konkurenz.

Optionen

| Boardmail an "JOtheViper" |

Wertpapier: 2Invest AG |

https://www.edisoninvestmentresearch.com/research/...sygnis5/preview/

merci...

Optionen

| Boardmail an "paioneer" |

Wertpapier: 2Invest AG |