Global Fashion Group AG - Thread!

Seite 1 von 235 Neuester Beitrag: 22.08.24 14:57 | ||||

| Eröffnet am: | 20.06.19 23:11 | von: BorsaMetin | Anzahl Beiträge: | 6.871 |

| Neuester Beitrag: | 22.08.24 14:57 | von: Börsentrader. | Leser gesamt: | 2.065.569 |

| Forum: | Börse | Leser heute: | 1.007 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 233 | 234 | 235 235 > | ||||

Quelle:

Optionen

| Boardmail an "BorsaMetin" |

Wertpapier: Global Fashion Group SA |

Der Bond ist bei GFG zu 100% Nennwert als Verbindlichkeiten gebucht, wurde aber zu 85 zurückgekauft. Das bedeutet, dass die Differenz von 15% die net cash position verbessert.

Aber Obacht:

Der Begriff suggeriert, dass sich die Liquidität im Unternehmen verbessert. Das ist hier eindeutig nicht der Fall, weil kurzfristige Aktiva eingesetzt werden, um langfristige Schulden zu tilgen (Bilanzverkürzung).

Deswegen halte ich diese Kennzahl für irreführend.

Das Unternehmen nimmt sich in den nächsten Jahren finanzielle Spielräume, es gewinnt keine hinzu. Gerade in der Zeit, in der Liquidität wohl wichtig wäre, weil Umstrukturierungen anstehen.

Und deswegen glaube ich nicht, dass dieser Rückkauf den Kurs nachhaltig positiv beeinflussen wird. Ein weiteres Strohfeuer.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Interessant auch: solche Anleihen enthalten ja meistens auch Bedingungen, wonach sie zu 100% zurückzuzahlen sind, wenn ein Kontrolwechsel, etwa durch eine Übernahme, stattfindet. Kauft man eine solche Anleihe vor einer Übernahme unter pari zurück, spart man natürlich die Differenz...

Bin jedenfalls long und gespannt, was so in den nächsten Wochen/Monaten passiert.

In alten Berichten ist etwas von 110Mio zu lesen die Kinnevik u. Rocket zur Emission der Aktie investiert hatten. Kann man, um deren Einsatz zu finanzieren die übrigen Aktionäre mit weniger "abspeisen"?

Mir geht es hier um die Einschränkung von finanziellen Spielräumen.

Mag aber sein, dass diese ohnehin nicht benötigt werden. Entweder, weil es dem Laden viel besser geht, als von mir vermutet oder weil ohnehin alles zu spät ist.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

- Verluste sinken

- Operativer Cash Flow immer noch negativ

- Cash steigt, weil 162 Mio. Investmentfonds-Anteile veräussert wurden

Ideen, wie das Ruder herumgerissen werden soll, kann ich nicht entdecken.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

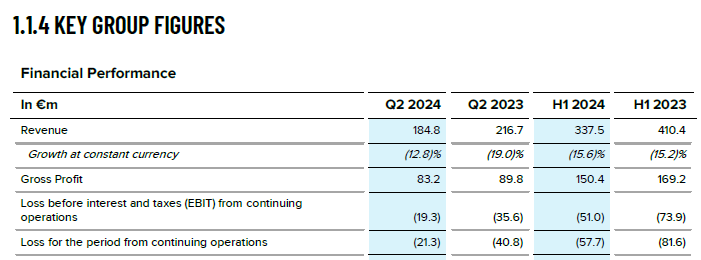

Angehängte Grafik:

gfggroupfigures.png (verkleinert auf 72%)

gfggroupfigures.png (verkleinert auf 72%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

In den Regionen, die ich überblicken kann, müssen dafür strenge Regeln (z.B. Gesellschaftergleichheit) eingehalten werden.

Zugegebenermassen kenne ich nicht die Regeln für die Übernahme von Verlustvorträgen in Kolumbien oder Brasilien.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

er hat sich also gefünzigstelt

Aber diskutieren immer noch die bekannten Namen? Es scheint tatsächlich nicht um Fundamentalanalyse zu gehen, sondern nur darum, daß man an einer Idee bis zum bitterem Ende festhält, weil man einfach überhaupt keinen Plan hat.

Bitter.

Moderation

Zeitpunkt: 16.08.24 11:21

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Zeitpunkt: 16.08.24 11:21

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Highlights Q2/H1:

Der Nettowarenwert (NMV) fiel im zweiten Quartal um 12% im Jahresvergleich = NMV fällt weniger stark

Die Bruttomarge stieg auf 45%, die höchste in einem Quartal, durch bessere Inventarqualität und weniger Rabattaktionen

bereinigte EBITDA-Margenanstieg um 6 Prozentpunkte begünstigt durch Kostensenkungsinitiativen

Cashflow: In Q2 wurde ein ausgeglichener normalisierter freier Cashflow erzielt. In H1 wurde ein normalisierter freier Cashflow von -58 Millionen Euro gemeldet = Verbesserung von 8 Millionen Euro im Jahresvergleich.

Reduzierung des Lagerbestands um 18%, positiver Working Capital-Flow von 23 Millionen Euro

Stärkung der Bilanz durch Rückkäufe von Bonds, was die Liquidität erhöht und die finanzielle Flexibilität bewahrt.

Hier nun ein paar Infos zu strategischen Maßnahmen unterteilt in 4 Rubriken.

1) Kundenengagement und -akquise:

Einführung einer App-zentrierten Strategie zur Steigerung der Kundenbindung (52% mehr App-Installationen).

Verbesserung des Kundenbindungsprogramms (ZALORA VIP), erhöhte Ausgaben pro Nutzer ( 2,2-fach) und 90%ige Steigerung der Bestellfrequenz.

Fokus auf CRM-Maßnahmen zur Reduzierung der Kundenabwanderung und zur Reaktivierung verlorener Kunden.

2) Effizienzsteigerung:

Implementierung von KI-Technologien zur Automatisierung von Kundenanfragen und Preisgestaltung, was die Betriebseffizienz erhöht und die Margen verbessert.

Optimierung des Lagerbestands, wodurch der Anteil an überaltertem Inventar um 21% gesenkt wurde

Migration des Auftrags- und Lagerverwaltungssystems auf ein SaaS-Modell zur Verbesserung der Effizienz.

3) Kostendisziplin:

Reduzierung der Gesamtkosten um 34 Millionen Euro im ersten Halbjahr 2024, was einer 11%igen Senkung im Vergleich zum Vorjahr entspricht.

Abbau von über 20% der Belegschaft, hauptsächlich in festen Kostenbereichen wie Kundenservice und Marketing.

Allgemein fortlaufende Kostensenkungsmaßnahmen und Optimierung von Liefer- und Rückgabeprozessen.

4) Marken- und Produktstrategie:

Anpassung des Produktangebots an die Marktbedingungen und die Bedürfnisse der Kunden, um die Absatzchancen zu maximieren (Aktiver Fokus auf NMV Steigerung.)

Stärkung der Markenidentität durch gezielte Marketingkampagnen und Partnerschaften.

------

Diese Maßnahmen und finanziellen Entwicklungen zeigen für mich, dass GFG aktiv und auch erfolgreich daran arbeitet, ihre Profitabilität zu steigern, trotz herausfordernder Marktbedingungen. Insbesondere die Tatsache, dass das Management nun aktiv das NMV wieder steigern möchte macht es spannend. The Iconic wird zeitnah ein positives EBITDA erreichen. SEA hinkt hier scheinbar hinterher (siehe politische Erläuterungen im Bericht). LATAM zeigte auch eine deutliche wirtschaftliche Verbesserung. Entsprechend kann man der Aktie durchaus ein attraktives CRV zuschreiben. Den Kursverfall der Aktie habe ich vor einiger Zeit subjektiv skizziert (siehe oben bei Interesse).

Potentielle Käufer der Aktie sollten die Geschäftsentwicklung der letzten Jahre genau analysieren. Nur auf diese Weise kann man zu einer für sich guten Entscheidung gelangen. Grundsätzlich sollte man aus meiner Sicht nur Geld investieren, welches man nicht benötigt.

Keine Handlungsempfehlung. Angaben ohne Gewähr.

P.S.: Die hier angesprochenen Punkte können gerne kommentiert und konstruktiv diskutiert werden.