Thompson Creek Metals Faktenübersicht

Seite 3 von 8 Neuester Beitrag: 25.09.13 10:44 | ||||

| Eröffnet am: | 28.01.07 13:07 | von: CaptainSparr. | Anzahl Beiträge: | 181 |

| Neuester Beitrag: | 25.09.13 10:44 | von: schwupp | Leser gesamt: | 82.532 |

| Forum: | Hot-Stocks | Leser heute: | 30 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | | 4 | 5 | 6 | 7 | 8 8 > | ||||

http://www.ariva.de/board/280382/BPM_2007_o_T

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Der Kaufpreis für Thompson Creek betrug 575 Mio US-Dollar.

Für Bankguthaben, Vorräte usw. wurden zusätzlich 62 Mio Dollar bezahlt.

Bei entsprechendem Molypreis ergeben sich folgende zusätzliche Zahlungen:

Falls der durchschnittliche Molypreis im Jahr 2007 bei 15 US-Dollar oder darüber liegt, wird früh in 2008 eine zusätzliche Kaufpreiszahlung fällig in Höhe von 50 - 100 Mio US-Dollar, berechnet nach einer Formel (siehe Final Short Form Prospektus bei SEDAR).

Falls der durchschnittliche Molypreis im Jahr 2008 bei 15 US-Dollar oder darüber liegt, wird früh in 2009 eine zusätzliche Kaufpreiszahlung fällig in Höhe von 50 - 100 Mio US-Dollar, berechnet nach einer Formel (siehe Final Short Form Prospektus bei SEDAR). Beide Zahlungen zusammen betragen jedoch maximal 100 Mio US-Dollar.

Falls der durchschnittliche Molypreis im Jahr 2009 bei 15 US-Dollar oder darüber liegt, wird früh in 2010 eine zusätzliche Kaufpreiszahlung fällig in Höhe von 25 Mio US-Dollar

Nach der Angabe im Final Short Form Prospektus (siehe SEDAR) hatte Thompson Creek zum 30 Juni 2006 ein Anlagevermögen von 628,7 Mio US-Dollar. (Kommentar: Da in der Buchhaltung im allg. Abschreibungen vorgenommen werden, die deutlich höher liegen, als der tatsächliche Wertverlust, sollte der reale Wert des Anlagevermögens allerdings über diesem Buchwert liegen)

Unter der Voraussetzung, dass diese nachträglichen Kaufpreiszahlungen aufgrund hohen Molypreises fällig werden, und unter Einbeziehung der bereits erfolgten Kaufpreiszahlung von 575 Mio Dollar sowie der 62 Mio Dollar, ergibt sich ein Gesamtkaufpreis in Höhe von 762 Mio US-Dollar.

Dieser Wert steht in einem sinnvollen Verhältniss zum Buchwert der übernommenen Gesellschaft in Höhe von 628 Mio Dollar, und ich sehe keinen Grund, "eine Leiche im Keller" zu vermuten.

Sicher kann der Kaufpreis als günstig bezeichnet werden, jedoch nicht als ungerechtfertigt niedrig.

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

which buys physical uranium, giving investors exposure to the price of the radioactive commodity. Uranium prices doubled last year

and recently hit $85 a pound, partly because of buying by financial players, who now account for roughly a quarter of spot uranium

purchases. Uranium Participation Corp. now has a market value of $678-million (Canadian) and its shares have gained 92 per cent over

the last year.

Mr. Sprott, who divested his ownership of Sprott Securities in 2001, now heads resource-focused money manager Sprott Asset

Management Inc., which will manage the molybdenum fund in exchange for a 2-per-cent annual fee.

Toronto-headquartered Blue Pearl Mining Ltd. will serve as a consultant to the fund, and will market, buy and sell the physical moly

holdings.

**************************************************

Die Experten der Orsus Consult GmbH (u.a. Rohstoffraketen.de) beraten exklusiv das Merrill Lynch World Mining SIGOREX-Zertifikat (ISIN: XS0290348340; WKN: ML0BTR)

Jetzt bei Ihrer Hausbank zeichnen!

Für weitere Informationen besuchen Sie die Homepage unter

» www.sigorex.de

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

World\'s Top 12 Molybdenum Miners Ranked by 2006 Production

By Chanyaporn Chanjaroen

March 9 (Bloomberg) -- Following is a table of the world\'s largest miners of molybdenum ranked by 2005 and 2006 output, compiled by London-based metals consulting company CRU. The silvery metal, often a byproduct of copper, is used in stainless- steel production. Figures are in millions of pounds.

Ranking 2005 2006

1. Phelps Dodge Corp. 62.3 68.3

2. Codelco 76.0 62.1

3. Kennecott Utah Copper Corp 34.6 37.0

(Rio Tinto Group)

4. Jinduicheng Molybdenum

Mining* 27.0 28.0

5. Thompson Creek Metals Co.** 28.9 27.7 = Blue Pearl Mining

6. Grupo Mexico SA 32.7 26.0

7. Antofagasta Plc 19.2 21.6

8. Luoyang Luanchuan

Molybdenum Group Co. 11.0 12.0

9. Xstrata Plc 5.7 9.0

10. Teck Cominco Ltd. 9.6 7.9

11. Anglo American Plc 4.4 6.9

12. BHP Billiton Ltd. 5.0 5.8

*Estimates ** Acquired by Blue Pearl Mining Ltd. in 2006

-- Editor: Wallace

To contact the reporter on this story: Chanyaporn Chanjaroen in London at cchanjaroen@@bloomberg.net

Last Updated: March 9, 2007 05:11 EST

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Parallel dazu versuche ich hierzu gezielt bei BluePearl (Wayne Cheveldayoff) nachzufragen. Die Antworten dazu werde ich dann nächste Woche einstellen.

Aber nun zuerst die Auszüge aus der Info:

Doch am Montag beim Frühstück mussten

wir feststellen, dass es wohl doch nur EINE Blaue Perle gibt. Denn wie der kanadischen Tageszeitung

„Globe and Mail“ zu entnehmen war, startet „Resource Guru“ Eric Sprott die „Sprott Molybdenum Participation

Corp.“, eine Art Beteiligungsgesellschaft, die sowohl in das silbrig-weiße Metall als auch in Aktien

von Moly-Explorern und -produzenten investiert. Nicht weniger als 75 Millionen CAD werden aufgelegt

und an der Toronto Stock Exchange gelistet. Nun mag der eine oder andere denken und fragen, „ja und,

was soll daran das Besondere sein?“ Die Antwort ist einfach: Zum einen hat Sprott in der Vergangenheit

bereits des Öfteren ein perfektes Timing bewiesen. So hat er im Jahr 2005 als Erster einen Uran-Fonds aufgelegt,

der in den Rohstoff direkt investiert. Das Volumen dieses Uran-Beteiligungsvehikels hat inzwischen

Text zur Anzeige gekürzt. Gesamtes Posting anzeigen...

fast 700 Mio. CAD erreicht.

Aber wichtiger: Sprott stellt sich damit ganz klar gegen die Hauptmeinung vieler Analysten, die einen

auf 10 USD zurückfallenden Preis für Molybdän in den nächsten Jahren prophezeien.

Man nimmt also in der Masse der Analysten bisher an, dass der Molypreis von aktuell 26 USD auf 10

USD bis 2010 zurückfällt und sich um dieses Niveau einpendelt. Alle Analysten bewerten Blue Pearl

Mining genau unter diesen angenommenen Voraussetzungen.

Niemand erwägt auch nur die Möglichkeit, dass der Preis über 20 USD (aktuell bei 26 USD!) bleibt

oder gar weitaus höher steigt!

Eric Sprott jedoch sagt als Erster ganz klar, dass dieses Moly-Preisniveau uns die nächsten Jahre begleiten

wird oder der Preis gar weiter steigen wird. Diese Meinung vertrat übrigens auch Blue Pearl - Macher Ian

McDonald, als wir ihn im Laufe der Woche trafen. Er meinte, die Angebots-/Nachfragesituation am Molybdänmarkt

werde sich selbst bei einem Abschwächen der Weltwirtschaft nicht einfach in Luft auflösen.Derzeit würden Abnehmer Angebote machen, die bis zu 3 USD über dem Marktpreis liegen.

Einiges hat Blue Pearl auch zu diesen - über dem Weltmarkt liegenden! - Preisen in den letzten Monaten

auch verkauft!Um auf den geplanten Molyfonds von Sprott Assett Management zurückzukommen: Raten Sie mal,

wer als Berater dieses Fonds fungiert und für die An– und Verkaufsentscheidungen für den physischen

Anlageteil zuständig ist? Die Antwort: Blue Pearl Mining!

Fazit: Wenn dies alles geschieht, sind die Analysten gefragt! Sprott sieht für Blue Pearl unter diesen

Voraussetzungen (Verdopplung der Reserven und Minenlaufzeiten, Moly über 20 USD und Aufwärtspotenzial)

ein Kursziel von 28 CAD. Wir meinen: der Mann kann gut rechnen. Wir schließen uns dieser

Meinung an! Für uns übrigens ein Wunder, dass Blue Pearl mit der aktuellen Börsenbewertung

überhaupt noch existiert und nicht längst gekauft wurde.

Nun meine Gedankengänge zu diesem Bericht. Da die letzten Berichte über BluePearl immer einer Nachfrage standhielten, gehe ich davon aus, dass der Bericht stimmt.

1. BluePearl hat hiermit den Ritterschlag erhalten. Wenn Eric Sprott einen Fond mit 75 Mio. CAD plant, dann wird er mit Sicherheit mindestens mit dem doppelten Wert beginnen und danach stark wachsen. Das ist bei erfolgreichen Fondsmanagern immer so.

2. Der Vergleich mit Uran drängt sich jetzt regelrecht auf. Auch dort war Eric Sprott der erste Investor. Dort wurde er noch von den Experten belächelt. Ich glaube bei Molybdän wird sich das keiner mehr trauen. Die Experten lernen wieddr einmal staunend hinzu.

3. BluePearl führt die An- und Verkaufsgeschäfte durch. Hier wird doch nicht gerade der 8 Mio. Warehousebestand zu großen Teilen zu Geld gemacht? Der Kredit wird mit Sicherheit schneller als erwartet zurückgezahlt sein.

4. Eric Sprott wird als erster Fond auch physisches Moly besitzen. Hier werden zum Start zusätzliche Mengen aus dem Markt genommen. Man will ja dann bei gestiegenen Preisen verkaufen.

5. Es werden mit Sicherheit ähnliche Fonds in Australien, China usw. folgen. Heißt: Es werden weitere Mengen aus dem ohnehin knappen Markt genommen und bei gestiegenen Preisen wieder mit Bedacht in den Markt gebracht.

6. Es gibt in den ersten Jahren in diesem neuen Geschäftsfeld noch keine spekulativen Shortattacken.

Fazit: Der Molypreis kann in den nächsten Jahren eigentlich nur steigen. Die Fonds werden das Angebot von dem ohnehin schon knappen Gut weiter reduzieren und erst bei deutlich gestiegenen Preisen Teile wieder verkaufen. BluePearl sitz in dem neuen Geschäftsfeld an der Quelle und kann eigene Produktionsspitzen immer in den Fond einbringen. Die Fonds werden den Preis über viele Jahre oberhalb von 25$ halten. Wahrscheinlich gibt es sogar in 2007 und 2008 neue ATH. Die Analysten sind gezwungen die neuen Preiserwartungen in ihre Bewertung einzuarbeiten. Dies wird im Laufe dieses und des nächsten Jahres geschehen.

Was dies Alles für BluePearl heißt, kann sich jeder selber ausrechnen. Bei Uran hatte Eric Sprott damals auch angebliche utopische Zielkurse kommuniziert. Heute liegen diese Ziele weit unter den erhöhten SL.

In einem relativ fair bewerteten Aktienmarkt kann man auf Dauer nur noch mit unterbewerteten Aktien erfolgreich sein. Man muss diese Aktien erkennen und dann etwas Geduld mitbringen. Dafür wird man dann aber reichlich belohnt werden.

Der Satz von Ian McDonald: Wir werden versuchen 2006 in 2007 zu toppen, nimmt so langsam Konturen an.

Dank an therefor.....

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Folgender Text soll einen Überblick über die aktuellen Fakten zu Blue Pearl geben.

Ich habe die Details aus Beiträgen von verschiedenen Usern im Bewertungsthread u. Hauptthread übernommen. Namen und Beiträge finden sich unter „Schlüsselbeiträge“, die gleichfalls immer wieder aktualisiert gepostet werden.

VORBEMERKUNG: Begriffsbestimmungen:

Reserven: Machbarkeitsstudie ("Feasibility Study" ) liegt vor. Vorkommen sind mit großer Genauigkeit erfasst. Zusätzlich muß der Erzgehalt von unabhängiger Stelle bestätigt werden. Reserven sind eine Teilmenge von Ressourcen.

"Indicated" Ressourcen werden in "Probable" (wahrscheinliche) Reserven konvertiert. "Measured" Ressourcen in "Proven" (erwiesene) Reserven.

Unterkategorie sind die "Possible Reserves" (mögliche Reserven), bei denen unter diverser Annahmen und Interpretationen die Rohstoffmenge nur geschätzt wird.

Possible Reserven, die aus den "Inferred" Ressourcen hervor gegangen sind, dürfen bei Veröffentlichungen nicht einzeln ausgewiesen werden, sondern nur als Ergänzung zu "Indicated" und "Probable" Ressourcen.

Ressourcen:

"Inferred" (vermutet/abgeleitet) - grob geschätzt – stichprobenartige Bohrungen - wenig wahrscheinlich.

"Indicated" (angedeutet) - mehrere Bohrungen – wahrscheinlich.

"Measured" (berechnet) - fortgeschrittenes Stadium - sehr wahrscheinlich.

Die Wandlung einer Ressource in eine Reserve kann nur mit "Indicated" und "Measured" Ressourcen erfolgen.

Wer die ganzen amtl. kanad. Standards hierzu mal nachlesen möchte:

CIM Standards resources & reserves:

http://www.cim.org/committees/stdsapprnov14.pdf

HP CIM: http://www.cim.org/mainEn.cfm

Ian McDonald Ian McDonald, Executive Chairman von Blue Pearl Mining am 8. Februar 2007 bei einer Online-Präsentation (informedinvestors.com)

http://www.informedinvestors.com/IIF/IIF_Forum.asp?ForumID=1…

http://www.bluepearl.ca/s/Home.asp

Geplante Produktion 2009 = 35 Millionen Pfund Moly

In den nächsten Monaten sollen neue Ressourcenschätzungen für Endako und TC präsentiert werden! Die Aufträge für die Neukalkulation wurden vergeben.

Es ist anzunehmen, dass die Ressourcen deutlich ausgeweitet werden können, da die damalige Kalkulation von sehr niedrigen Molybdänpreisen (3,50 $ Endako bzw. 5 $/Pfund bei Thompson Creek) ausgegangen war.

Endako (förd. Tagebau-Mine u. Verarbeitungsanlage/Röster)

Endako wurde 1965 gebaut, 1997 von Thompson Creek (TC) gekauft u. im September 2006 an BPM verkauft (Kaufpreis 575 Mio USD – bezahlt im Oktober 2006). 75% gehören BPM u. 25% gehören Sojitz, einer großen japanischen Handelsgesellschaft.

Sojitz ist gleichzeitig Verkaufsagent für Japan und Teile von Asien.

Die Rohstoffe der Endako-Mine reichen für einen weiteren Abbau von 7 Jahren.

Die Berechnungen wurden sehr konservativ bei einem Moly-Preis von 3,50 $ durchgeführt. Die Reserven sollen bis zum 2. Quartal 2007 ebenfalls ganz erheblich ausgeweitet werden.

2007 werden 12,5 Mio Pfund produziert. BPM erhält davon 75%.

Thompson Creek (förd. Tagebau-Mine)

Thompson Creek hatte 2005 (Geschäftsjahr endet im September) insgesamt 845 Mio $ Erlöse. In 2006 waren es 805 Mio (Anm.: Jahreszahl 2006 ergänzt.

Erlöse sind nicht Gewinn - es gehen noch Kosten und evtl. Steuern ab). Alle Angaben in USD. Die durchschnittlichen Produktionskosten betrugen etwa 4,50$ pro Pfund (etwas unterschiedlich je nach Jahr).

Die Thompson-Creek-Mine ist das Juwel des Unternehmens.

Sie wurde 1983 von Standart Oil gebaut zum Preis von 350 Mio $. Um diese Mine heute so aufzubauen, wäre ein Kapital von mehr als 1 Milliarde $ erforderlich.

Sie ist weltweit die zweitgrößte Moly-Tagebau-Mine

Die derzeit nachgewiesenen Rohstoffe reichen für eine weiteren Abbau von 10 Jahren. Diese letzte Berechnung wurde bei einem Moly-Preisniveau von 5$ durchgeführt. Es ist die Aufgabe des Managements, ausgehend von einem Preis von 10$ eine neue Berechnung anzustellen und die nachgewiesenen und wirtschaftlich abbaubaren Rohstoffe entsprechend auszuweiten.

Anm.: Bei einem Moly-Preis von 5$ ist es nur begrenzt sinnvoll, große Mengen an taubem Gestein zu entfernen, um an die tiefer gelegenen Moly-Vorräte zu kommen. Bei einem Moly-Preis von 10$ (oder natürlich mehr) kann man viel mehr taubes Gestein wegräumen (also zusätzliche Kosten in Kauf nehmen) ohne in die Verlustzone zu gelangen.

Die mit Gewinn abbaubaren Moly-Vorräte können zu diesem höheren Preis ganz erheblich ausgeweitet werden (siehe auch die sehr aufschlußreiche Grafik aus der Präsentation im ersten Posting im Präsentations-Thread.

Die neuen, höheren Werte sollen bis zum 2. Quartal 2007 ausgewiesen sein.

170 Mio Pounds Reserven

370 Mio Pounds Ressources

420 Mio Pounds inferred (vermutet/abgeleitet)

Es werden täglich 30.000 t abgebaut.

Für 2008 ist eine drastische Erhöhung auf 50.000 Tonnen pro Tag vorgesehen.

Davidson-Projekt (geplante Untertage-Mine)

Größtes Molybdänprojekt der Welt, welches noch nicht in Produktion ist!

Das Davidson-Projekt ist die größte Moly-Lagerstätte in Kanada.

Die Feasibility-Studie soll bis Ende April 2007 erscheinen. Aufgrund des hohen Zeitaufwandes für die TC-Übernahme sind diese Arbeiten etwas in Rückstand geraten. breites Grinsen

Anm.: T. = Letzte Aussage von Ian MacDonald!

Es sollen aus dem hochgradigen Teil der Lagerstätte 2000 t pro Tag abgebaut werden und nach Endako zur Weiterverarbeitung geschafft werden. Der Transport soll nicht auf der Schiene sondern mit LKW erfolgen, da dies kostengünstiger ist.

In Davidson wird Moly mit einer Konzentration von 0,36 - 0,38% abgebaut. Dies ist weltweit die höchste Konzentration. Die zweitgrößte Konzentration hat derzeit die Henderson-Mine mit 0,28%.

Topgehalte vom Davidson-Projekt (Anm.: eingefügt!)

03.02.2006: 48.8 metres grading 0.46% MoS2

28.02.2006: 0.47% MoS2 over 39.6 metres

12.04.2006: 12.2-metre intersection grading 0.797% MoS2.

15.06.2006:

122-metre (!) intersection grading 0.670% MoS2 (!)

15.3 metres grading 1.920% MoS2 (unglaublich)

15.2 metres grading 1.262% MoS2

137.2-metre intercept grading 0.521% MoS2

Anm.: Wir haben also seit Juni 2006 keine neuen Bohrergebnisse mehr über das Davidson-Projekt bekommen, da ja auf die FS - welche im Okt/Nov. 2006 erscheinen sollte - verwiesen wurde, insoweit kann man davon ausgehen, dass diese weiteren Ergebnisse im Rahmend er FS berücksichtigt werden. Lt. Auskunft der IR-Abteilung wird weiterhin gebohrt!

Kostenkalkulation für das Davidson-Projekt:

Das Erz muss nur aus dem Berg geholt und nach Endako zur Weiterverarbeitung gebracht werden. Von der Kostenseite her sind die Aufwendungen daher eher als gering anzusehen. Ian McDonald kalkuliert hierfür Kosten in einer zweistelligen Millionenhöhe (lt. GMP ca. 55 Mio) ein.

Anm.: Somit ist eine wichtige Frage geklärt, wie es finanziert wird, Davidson in Produktion zu bringen. Dieser überschaubare Betrag kann aus den laufenden Einnahmen bestritten werden. Nochmals zu Erinnerung: BPM verdient am Tag

knapp 1 Mio US-Dollar!

Langeloth - Metallurgical Facility (Verarbeitungsanlage/Röster)

Langeloth verarbeitet 35 Mio Pfund Moly pro Jahr.

Die halbe Kapazität wird für die eigene Minenproduktion verwendet. Mit der anderen Hälfte wird für andere Minengesellschaften (Fremdröstung) geröstet. Zusätzlich kauft BPM am Markt Moly auf zur Weiterverarbeitung und es wird auch Moly-Recycling durchgeführt. Diese zusätzliche Auslastung hilft, die eigenen Produktionskosten pro Pfund zu senken.

Langeloth produziert das weltweit beste Ferro-Molybdän.

BPM ist der größte Moly-Produzent in den USA.

Das beste Molybdän (1/3 der Weltproduktion) kommt von reinen Moly-Herstellern (Anm.: also nicht als Abfallprodukt der Kupfer-Produktion).

Davon gibt es 4 in Amerika - BPM gehören 2 davon.

Es gibt 5 Röster in Nordamerika - BPM gehören 2 davon.

Aufgrund der hohen Moly-Qualität kann BPM auf den Marktpreis einen Aufschlag von 2-3% verlangen.

Langeloth wurde 1924 gebaut. Es befindet sich in ausgezeichnetem Zustand, da jeden September für 3 Wochen die Produktion für eine Generalüberholung unterbrochen wird. Es ist wahnsinnig schwierig eine derartige Verarbeitungsanlage neu genehmigt zu bekommen.

Blue Pearl produziert 5 % u. verarbeitet 9 % der Weltnachfrage!!!

Häufigste Nutzung: Pipelines (80.000 weitere km sind weltweit geplant), Autos und “Rostfreier Stahl“.

Die Errichtung einer neuen Mine bis Produktionsbeginn kostet ca. 500 Mio Dollar. Dadurch ist es für neue Unternehmen extrem schwierig, überhaupt bis zum Stadium der Produktion zu kommen.

Anm.: Blue Pearl hat mit der Übernahme von TC im September 2006 auf elegante Weise diese Klippe umschifft!

BPM hat derzeit ein Arbeitskapital von über 200 Mio Dollar!!!

Um die Finanzen des Unternehmens ist es also sehr gut bestellt.

Kreditraten (Restdarlehen ca. 400 Mio) können problemlos bezahlt werden.

Die Ressourcen sind “very large“, sollen also erheblich ausgeweitet werden und werden in den nächsten Monaten erscheinen!

Die Ressourcenschätzung für Davidson soll im 1. Quartal 2007 präsentiert werden, die daraus resultierende FS ist für das 2. Quartal 2007 vorgesehen.

Ian McDonald stellt fest:

Wir sind in einer sehr starken Position u. eines der führenden Unternehmen in

der Industrie.

GMP-ANALYSE (Zusammenfassung wesentlicher Aussagen) vom 13.02.2007

Die Aktie wird als BUY (kaufen) eingestuft

Kursziel = 11,50 CAD

Gewinn (Ebitda ) 2006e = 91 Mio USD

Gewinn (Ebitda ) 2007e = 357 Mio USD

Gewinn (Ebitda ) 2008e = 520 Mio USD

Molybdänpreis 2006 = 24,75 USD

Molybdänpreis 2007e = 24,75 USD

Molybdänpreis 2008e = 25,00 USD

Arbeitskapital = 200 Mio USD

Netto-Schulden = 312 Mio USD

Der Moly-Markt ist derzeit ausgeglichen.

Es wird erwartet, dass dies zumindest bis 2009 so bleibt.

Es wird erwartet, dass BPM nach derzeitigem Stand bis 2009 die Schulden komplett zurückzahlen wird.

BPM ist ein einzigartiges Unternehmen, das vollkommen unterbewertet ist und von Analysten kaum verfolgt wird.

Es ist signifikantes Potenzial zur Steigerung des Cash-Flow und

der Finanzkraft vorhanden.

BPM hat sehr gutes Potenzial Cash-flow zu erzeugen.

Diese Beurteilung wird auch unterstützt durch die Tatsache, dass dem früheren Eigentümer von Thompson Creek bereits die Summe von 62 Mio Dollar aus den Einnahmen der letzten 9 Wochen des Jahres 2006 bezahlt werden konnten !!!

Gestützt auf unsere Vorhersage des Molybdänpreises, erwarten wir, dass BPM mehr als genügend Geld erwirtschaftet, um die insgesamt 125 Mio Dollar Kontingentzahlung (Anm.: Nachträglicher Kaufpreis wird fällig, wenn der Molypreis in den Jahren 2008 bis 2010 entsprechend über 15 Dollar bleibt) zu bestreiten, und leicht die vorhandenen Schulden in Höhe von netto 312 Mio Dollar bis 2009 zu tilgen (Anm.: lt. Bedingungen Schuldentilgung eig. erst bis 2011 bzw. 2013).

Weiterhin erwarten wir, dass BPM die Errichtung der Davidson-Mine (Kosten ca. 55 Mio Dollar) aus den laufenden Einnahmen bezahlen kann.

Mit der Aussicht, aus der Ausübung von Warrants weitere 200 Mio Dollar einzunehmen, könnten die Schulden bereits vor Ende 2009 abbezahlt werden.

Der erwartete “NEWSFLOW“

Ressourcenbericht Davidson(1. Teil der FS) im 1. Quartal 2007.

Machbarkeitsstudie "FS"(Feasibility-Study) Davidson bis Ende April 2007.

Geprüfter Quartalsbericht für 04/06 am 22. oder 23.03.2007

Mögliche 25 % Beteiligung von Sojitz an TC oder Davidson.

Weitere Einschätzungen (Coverage) von Investmenthäusern.

Rahmendaten

Shares (voll verwässert) = 140.074.975

Arbeitskapital = 190 Mio $

Schulden = 402 Mio $

Marktkapitalisierung (MK) = derzeit ca. 800 Mio CAD (Stand: 15.02.2007)

KGV = im niedrigen einstelligen Bereich

Einnahmen = BPM generiert täglich 1 Mio USD

Reserven/Ressourcen (Annahme Sprott) = ca. 25 Mrd. USD

BESITZ bzw. BESITZANTEILE

Endako-Mine = 75 %

Thomspon Creek-Mine = 100 %

Langeloth = 100 %

Davidson-Vorkommen = 100 %

VERSCHIEDENES

Das Anlagevermögen ist in einem guten Zustand, da permanent investiert wird.

Die Reserven von Blue Pearl betragen v o r den neuen Schätzungen 742 Mio Pfund (incl. 246 Mio Pfund nachgewiesene u. vermutete Reserven).

Die Molyförderung ist wie folgt geplant:

2007: 21 Mio Pfund

2008: 27 Mio Pfund (plus ca. 2 Mio aus Davidson)

2009: 29 Mio Pfund (plus ca. 5 Mio aud Davidson)

Es ist auch zu berücksichtigen, dass ca. 8 Mio Pfund verkaufsfertig auf Lager liegen und somit die Produktionsrückgang gegenüber 2006 (ca. 26 Mio Pfund) verkaufseitig vollkommen ausgeglichen werden kann, indem der große Lagerbestand reduziert wird.

Die UBS, eine der weltweit größten Banken, gewährte BPM zur Übernahme von TC einen Kredit über knapp 500 Mio CAD.

(Anm.: 30 UBS-Mitarbeiter haben den Deal und den Kredit bearbeitet und geprüft!).

Die Sojitz-Gruppe (japan. Handelsgesellschaft, die 25% an Endako hält) als Partner für den asiatischen Raum.

Sprott (kanad. Investmenthaus) hat sich schon vor der TC-Übernahme im Sept. 20006 mit 13% an Blue Pearl beteiligt!

Sprott bereitet eine Moly-Beteiligungsgesellschaft vor (Grundkapital = 75 Mio CAD), die an der Toronto Stock Exchange gelistet werden soll. Investiert wird in das Metall selber, sowie in Aktien von Moly-Explorern und Produzenten.

Als Berater wird Blue Pearl fungieren! Desweiteren sollen der Kauf u. Verkauf durch BPM erfolgen.!! breites Grinsen

17.6% aller BluePearl-Aktien sind in den Händen von 13 institutionellen Anlegern (Stand 15.02.07).

Das Management hält 4% (unter Einbeziehung der Warrants 6%) der Blue Pearl- Aktien.

Indexaufnahme: Amex-Listing (USA) in den nächsten Monaten angestrebt.

Kein politisches Risiko; Projekte/Minen ausschließlich in USA/Kanada.

BPM hat nicht nur die Ressourcen u. Röstkapazitäten von TC übernommen, sondern auch erfahrene Mitarbeiter, die z.Zt. in der gesamten Minenindustrie sehr rar sind.

KREDITTILGUNG

Die Höhe der Kredittilgung an UBS ist wie folgt vorgesehen:

Tilgung 2007: 75 Mio US-Dollar

Tilgung 2008: 75 Mio US-Dollar

Tilgung 2009: 75 Mio US-Dollar

Tilgung 2010: 50 Mio US-Dollar

Tilgung 2011: 25 Mio US-Dollar

Tilgung 2012: 25 Mio US-Dollar

Die Tilgung erfolgt jeweils vierteljährlich zu gleichen Raten.

Somit sind in 2007 jeweils vierteljährl. 18,75 Mio US-Dollar an Tilgung zu bezahlen.

Lt. Aussage der IR von Blue Pearl ist hinsichtlich der Zinsen des Kredits grundsätzlich auf den Libor-Zinssatz zu verweisen. Alle notwendigen Informationen zum Zinssatz und den daraus resultierenden Folgen können auf www.sedar.com, dort unter „material documents“ vom 06.11.2006 entnommen werden.

WICHTIGE INFORMATIONSQUELLEN

http://www.bluepearl.ca (Homepage)

http://www.bluepearl.ca/pres_02-07/slide1.htm (Präsentation)

http://www.bluepearl.ca/i/pdf/Factsheet-Feb21-2007.pdf (Ressourcenübersicht)

http://www.molyseek.com

http://www.imoa.info

http://www.findarticles.com

http://www.adanacmoly.com

(canad. Moly-Explorer / Moly-Tageschart)

http://www.molymines.com

(austral. Moly-Explorer)

http://www.sedar.com

http://www.stockwatch.com

http://www.stockhouse.com

http://www.ccnmatthews.com

http://www.canadianinsider.com

http://finance.groups.yahoo.com/group/MOLYBDENUM_NEWS_Forum/

http://www.robtv.com

http://www.basemetals.com/search.aspx?search=molybdenum

http://metalsplace.com/metalsnews/?a=7011

http://www.damstahl.dk/Admin/Public/Download.aspx?file=Files… (Moly-Bericht)

http://www.resourceinvestor.com/pebble.asp?relid=22727

http://www.kaiserbottomfish.com/s/Expresses.asp?ReportID=96 (Moly-Produktion)

http://www.cim.org/committees/stdsapprnov14.pdf (Begriffe/Standarts)

http://minerals.usgs.gov/minerals/pubs/commodity/molybdenum/… (Begriffe/Standarts)

http://www.cim.org/mainEn.cfm

http://www.infomine.com/Investment/HistoricalCharts/ShowChar… (Moly-Charts)

http://stockcharts.com/hsc/ui?c=ble.to,uu[w,a]dacayyay[db][p… (RT-Chart Canada)

http://www.finanztreff.de/ftreff/waehrung_crossrates.htm?u=0… (Währungsrechner)

Hinweis auf anstehendes Meeting/Veranstaltung/Aktion

Hauptversammlung (HV) BPM am 10. Mai 2007:

evtl. Beschluß über angedachte Namensänderung der Gesellschaft in “Thompson Creek Mining“.

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

Map_of_Properties.jpg (verkleinert auf 85%)

Map_of_Properties.jpg (verkleinert auf 85%)

March 05, 2007 01:00 PM EST

Canada’s legendary natural resource investor, Eric Sprott, has got moly fever! His eponymous management firm is now preparing a molybdenum participation fund, which will buy and sell physical molybdenum. The Sprott Molybdenum Participation Corp will also invest in companies that explore for, mine and process the metal.

Sound familiar? Uranium Participation Corp (TSX: U; Pinks: URPTF) debuted in late 2005, accumulating physical uranium for as low as US$20/pound range. Shares in the uranium fund nearly doubled in 2006 in tandem with the spot uranium price.

We interviewed Eric Sprott in October 2004, when he forecast the steep rise in uranium and offered his selection. As usual Sprott Asset Management had entered the uranium market through large, very speculative investments in complete unknowns. Since then, those unfamiliar penny stocks have begun boasting market capitalizations well above $1 billion. Examples include SXR Uranium One (TSX: SXR), which recently announced a $5 billion merger with UrAsia (TSX: UUU), and Paladin Resources (TSX: PDN), which once traded at for three cents, and is now capitalized around C$3 billion.

We followed many ‘Sprott stocks,’ some trading sub-$1/share in 2004, and which have recently traded above $12/share – such as Energy Metals (NYSE: EMU). At one point, the Sprott family of funds held more than 20 percent of the shares in uranium companies such as Energy Metals and Strathmore Minerals (TSX: STM). In late February, Jim Cramer recommended Energy Metals on his ‘Mad Money’ television show.

Last summer’s big question in Canada’s financial circles and in the media was: ‘What will be Eric Sprott’s next big thing?’ We concluded it would be molybdenum stocks and reported on that in late July. We interviewed Sprott Asset Management research associate Maria Smirnova and discussed how investing in molybdenum stocks might be another way to ride the energy bull.

While nickel, zinc and uranium prices have soared, molybdenum lagged behind in 2006. After a stellar 2005, during which moly prices jumped to a record $40, increased byproduct mining from copper producers brought the moly price back into the twenties.

But that may not last long. Changes in China’s export laws may help the molybdenum price firm up, according to Ken Reser, one of the early molybdenum mining commentators. In our email exchanges, Reser strongly believes the molybdenum price could go much higher. He’s backed Adanac Molybdenum Corp (TSX: AUA), a company which hopes to bring its large Ruby Creek deposit into production in 2009.

Early Sprott favorite, Blue Pearl Mining (TSX: BLE; Pinks: BLEFF), has since become the world’s fifth largest primary molybdenum producer and is the world’s largest publicly traded primary molybdenum company. The key word is “since.” After Eric Sprott began backing the company, Blue Pearl announced the acquisition of privately held Thompson Creek Metals Company for US$575 million. The acquisition brought the then-tiny company into the molybdenum mining spotlight. During 2007, the company plans to produce about 21 million pounds of molybdenum (gross value at Friday’s closing price: US$593 million). That’s about five percent of global molybdenum mining production!

Another Sprott favorite, Roca Mines (TSX: ROK; Pinks: ROCAF) hopes to commence molybdenum mining operations this spring as a small-scale producer in British Columbia. The company hopes to expand its molybdenum deposit by pouring in some of the cash flow from its mining production during the first year in hopes of building a much bigger moly mine.

Judging from Eric Sprott’s keen investment eye, the molybdenum price may soon be rising again. And, of course, so will the moly stocks his fund invests in. (We have no relationship with Sprott Asset Management.)

COPYRIGHT © 2007 by StockInterview, Inc. ALL RIGHTS RESERVED.

James Finch contributes to StockInterview.com and other publications. His focus on the uranium mining and nuclear fuel sector resulted in the widely popular “Investing in the Great Uranium Bull Market,” which is now available on http://www.stockinterview.com and on http://www.amazon.com

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

Moly-Preis_12.gif

Moly-Preis_12.gif

TORONTO, ONTARIO--(CCNMatthews - March 12, 2007) - Blue Pearl Mining Ltd., (TSX:BLE)(TSX:BLE.WT)(TSX:BLE.WT.A)(FRANKFURT:A6R) the world\'s largest publicly traded, pure molybdenum producer, today announced that this week it will prepay the US$62 million Second Lien Credit Facility it entered into last October as part of the debt financing to purchase Thompson Creek Metals Company (TCMC). At the request of Blue Pearl, First Lien Credit Facility lenders have allowed the prepayment by waiving their right to be paid prior to the Second Lien lenders.

"We\'re delighted that the lenders involved in the First Lien Credit Facility have given their approval for Blue Pearl to pay off the Second Lien," said Ian McDonald, Executive Chairman.

"The Second Lien was necessary to complete the acquisition but it had an especially high interest rate of LIBOR plus 10 percentage points, costing Blue Pearl about US$9 million per year in interest charges.

"The molybdenum price has remained strong and our company has accumulated significant cash balances that allowed for this prepayment."

The remaining US$340 million First Lien Credit Facility has an interest rate of LIBOR plus 4.75 percentage points. Principal payments of US$18.75 million per quarter are required on the First Lien in 2007.

Text zur Anzeige gekürzt. Gesamtes Posting anzeigen...

"Paying down debt is among the priorities we have announced for Blue Pearl," Mr. McDonald stated. "At the end of March, following just over five months of operations since the TCMC acquisition and after we have made our first regular quarterly payment on the First Lien, Blue Pearl\'s bank debt will be less than $320 million, a considerable reduction from the total bank debt of $402 million incurred for the acquisition.

"As we announced in our January 16, 2007 news release on our outlook and initiatives, another priority is the development of new mine plans at our Thompson Creek and Endako mines based on a re-evaluation of the mineral reserves and mineral resources assuming a long-term molybdenum price of US$10 per pound. Previous mine plans had assumed a long-term price of US$5 per pound at Thompson Creek and US$3.50 per pound at Endako.

"We are also focused on bringing our high-grade Davidson deposit into production. A feasibility study for this is currently being conducted.

"Revised mineral resources and reserves for all three operations are expected in the near future," he said.

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

BPM-Fakten-Thread (Bitte Nur zum Lesen!)

http://www.ariva.de/board/281353

- das Sperren dieses Users löst schwere Depressionen bei der Blue Pearl Mannschaft aus -

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

p.gif

p.gif

SPROTT ASSET MANAGEMENT INC., a Toronto-based money manager overseeing $4.5 billion, mainly in natural resource assets, plans to raise $75 million for a company that will invest in molybdenum, a metal used to make stainless steel.

Sprott Molybdenum Participation Corp., registered in Ontario, plans to sell shares next month, Cool Eric Sprott, founder of Sprott, said yesterday.

The business will invest in companies mining the metal Cool as well as in joint ventures in molybdenum properties, he said. It will also invest up to 50 per cent Cool of its capital directly in the metal, Cool Sprott said.

Prices for molybdenum have risen more than fourfold in the past three years as expanding economies in Asia increased demand for metals. Cool

Sprott Asset Management was founded in 2001 by Sprott, who previously ran Sprott Securities Inc.

Sprott Asset Managemen plant 75Mio.Dollar für den Moly-Fond aufzubringen. Die Fond-Anteile sollen bereits NÄCHSTEN Monat, also im April 07, gehandelt werden!!!

Der Fond investiert in Minengesellschaften, in Moly selber als auch in Joint Ventures von Moly-Liegenschaften. Ebenso werden bis zu 50% des Kapitals DIREKT in Molybden investiert.

BPM-Fakten-Thread (Bitte Nur zum Lesen!)

http://www.ariva.de/board/281353

- das Sperren dieses Users löst schwere Depressionen bei der Blue Pearl Mannschaft aus -

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Allgemeines

Molybdän ist ein relativ hartes, dabei aber sprödes Schwermetall. Es besitzt die Ordnungszahl 42 und das chemische Symbol Mo. In reiner Form hat Molybdän eine dem Zinn vergleichbare Farbe. An der Luft oxidiert es und bei tiefen Temperaturen ist es supraleitend. Es ist das 39-häufigste Element in der Erdhülle. Die erste Herstellung des Metalls gelang 1781 dem schwedischen Chemiker Peter Jakob Hjelm. Der Name Molybdän leitet sich von dem lateinischen Begriff "molybdaena" für Bleiglanz ab, da man damals den Bleiglanz nicht vom Molybdänglanz unterscheiden konnte.

In der Natur kommt Molybdän in elementarer Form nicht vor. Die wichtigste Molybdänverbindung bildet dabei der Molybdänglanz (Molybdänsulfid). In der Technik wird Molybdän in einer Reihe von Legierungen zur Herstellung hochwertiger Werkzeuge verwendet. Weiterhin findet es als Glühdraht in Lampen, als Heizdraht in elektrischen Heizanlagen oder als Widerstandsdraht Verwendung. Außerdem ist es Bestandteil des Anodenmaterials in Elektronenröhren, wie z.B. Röntgenröhren. Mit dem Element Wolfram, das einen sehr hohen Schmelzpunkt aufweist und sehr spröde ist, bildet es eine für die Herstellung des Anodentellers in Röntgenröhren geeignete Legierung. Ferner wird Molybdän als Legierung mit Titan, Wolfram und Zirkonium in der Raketentechnik als Turbinenwerkstoff eingesetzt.

Der menschliche Körper enthält etwa 10 mg Molybdän, vor allem im Skelett, sowie in den inneren Organen und in der Haut.aufmerksamaufmerksam

Funktionen im Körper

Molybdän unterstützt im Stoffwechsel als Cofaktor eine Reihe wichtiger Enzyme, vor allem solcher, die für den Abbau von stickstoff- oder schwefelhaltigen Verbindungen zuständig sind. Hierzu zählen z.B. Aminosäuren, die zu Harnstoff abgebaut werden. Zwei Beispiele für Enzyme, die Molybdän (zusammen mit Eisen) in ihre Struktur und die aktiven Zentren mit eingebaut haben, sind die Xanthinoxidase und die Aldehydoxidase. Die Xanthinoxidase ist am Purinstoffwechsel beteiligt und führt zu der Bildung des Endprodukts Harnsäure. Die Aldehydoxidase ist für den Alkoholabbau in der Leber verantwortlich.

Über seine Funktion im Stoffwechsel hinaus ist Molybdän Bestandteil der Zähne. Es hat hier eine bakteriostatische Wirkung, d.h. es hemmt Bakterien in ihrem Wachstum.

Bedarf

Die Deutsche Gesellschaft für Ernährung gibt den täglichen Bedarf an Molybdän mit 50 bis 100 µg für Kinder ab dem zwölften Lebensjahr und Erwachsene an. Jüngere Kinder benötigen etwas weniger. Bei normaler Ernährung wird dieser tägliche Bedarf ausreichend gedeckt.

Ein Mehrbedarf an Molybdän kann bei einigen entzündlichen Darmerkrankungen, wie Morbus Crohn und Colitis ulcerosa oder bei Resorptionsstörungen entstehen. Ferner kann ein Mangel durch Magersucht oder bei länger andauernder künstlicher Ernährung auftreten.

Mithilfe einer Haaranalyse kann eine genauere Aussage zum persönlichen Molybdänbedarf gemacht werden. Bei dieser wird aus einer Haarprobe die Konzentration der wichtigsten Mineralstoffe und Spurenelemente ermittelt, ein Mangel bzw. Überschuss an einem bestimmten Nährstoff kann somit festgestellt werden.

Molybdänhaltige Lebensmittel

Molybdän ist in nennenswerten Mengen in Petersilie, Dill, Hülsenfrüchten, Milchprodukten, Kartoffeln, Eiern und Innereien enthalten.

Molybdänmangel

Molybdänmangelerscheinungen sind kaum bekannt. Möglicherweise begünstigt ein Mangel die Entstehung von Karies, da Molybdän am Einbau von Fluor in die Zähne beteiligt ist. Harnsäure spielt im Organismus unter anderem auch eine wichtige Rolle bei der chemischen Bindung von freien Radikalen. Ein Molybdänmangel verringert die Harnsäurekonzentration und erhöht somit die Belastung der Zellen durch freie Radikale, die Mutationen der DNA verursachen können. Auch im Aminosäurestoffwechsel kommt es zu Störungen, wobei der Abbau toxischer schwefelhaltiger Aminosäuren vermindert ist. Auch der Purinstoffwechsel wird gestört und es kommt zu einer Ansammlung von Xanthin, welches normalerweise von der Xanthinoxidase zu Harnsäure umgebaut wird. Erhöht sich die Xanthinkonzentration, können sich in der Niere Xanthinsteine bilden. Außerdem können eine Reihe unspezifischer Symptome wie Erregbarkeit, Nachtblindheit, Kurzatmigkeit, Juckreiz oder Übelkeit entstehen.

Überdosierung

Eine Überdosierung von Molybdän aus der Nahrung ist normalerweise unbedenklich. Höhere zusätzlich aufgenommene Mengen können zu einer vermehrten Harnsäurebildung führen und damit die Entstehung von Gicht begünstigen.

Wenn Molybdän in zu großer Menge zugeführt wird, erhöht sich die renale (über die Nieren) Ausscheidung von Kupfer, wodurch es zu einem Kupfermangel kommen kann.

Molybdänpräparate

Eine Therapie mit molybdänhaltigen Ergänzungspräparaten, bei der Molybdän über die täglich empfohlene Menge hinaus aufgenommen wird, sollte nur auf ärztliche Anweisung hin erfolgen.

So, das wärs.

Quelle: Deutsche Gesellschaft für Ernährung: Referenzwerte für die Nährstoffzufuhr. Umschau Braus, Frankfurt 2000

Stand: Februar 2007

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

einziger punkt ist noch die trinkwasserversorgung, mit der

sie jetzt bereits anfangen, entspr. facilities zu bauen,

obwohl noch nicht alle genehmigungen für den rest da sind .. anbei interessanter projektplan .. Lächeln sieht gut aus..aber man arbeitet

wohl noch an der endgültigen FS (siehe introduction) "In addition,

various aspects of the Project have undergone modifications

following ongoing work on the Davidson Feasibility Study and

discussions with members of the Davidson Working Group, the Office

of the Wet’suwet’en (OW) and the community."

Projektplan :

2.3 Project Development Schedule

Upon award of necessary permits, authorizations and an EA certificate, BPM will begin

construction of the mine water treatment plant. The new 700 Adit will not be driven until the

mine water treatment plant is operational. The water treatment plant and associated facilities

will ensure water quality in the Kathlyn and Glacier Gulch watersheds and the Bulkley River are

maintained. Project construction is presented in two phases. The overall Project Development is

currently under review as part of the Davidson pre-feasibility study.

2.3.1 Phase 1 – Mine Water Treatment Facilities, Mine Site Preparation

and Utilities

• Site clear and water management facilities (sedimentation ponds, diversion ditches)

• Clearing of utilities corridor (10 m width)

• Construction of the mine water treatment facilities

• Construction of the three utilities lines (discharge pipeline, natural gas line and electrical

power line); lines will be buried below the frost line; streams with either be diverted

during construction or directional drilling will be used to install the lines.

• Diffuser will be installed in the Bulkley River.

• Pipeline from the 1066 Adit and development rock storage pile to the mine water

treatment facilities.

2.3.2 Phase 2 – Underground Mine and New Haul Road

2.3.2.1 Underground Mine

• The new 700 Adit will be driven toward the mining area for a distance of 2,900 m at a

grade of approximately 11%. Crews working from the 1066 Adit will drive about 450 m

of the uppermost section of the 700 Adit.

• The 1066 Adit will be expanded over its 1,850 m length.

• The development of the upper and lower access ramps will follow adit construction.

2.3.2.2 New Haul Road

• The 6.8 km of new haul road will be constructed concurrently with the underground

mine.

• The road will require seven stream crossings; typical bridge designs are presented in

Figure 2.2-17.

• The clearing will be 25 m wide

• Construction will likely commence simultaneously from both the north and south ends of

the road.

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

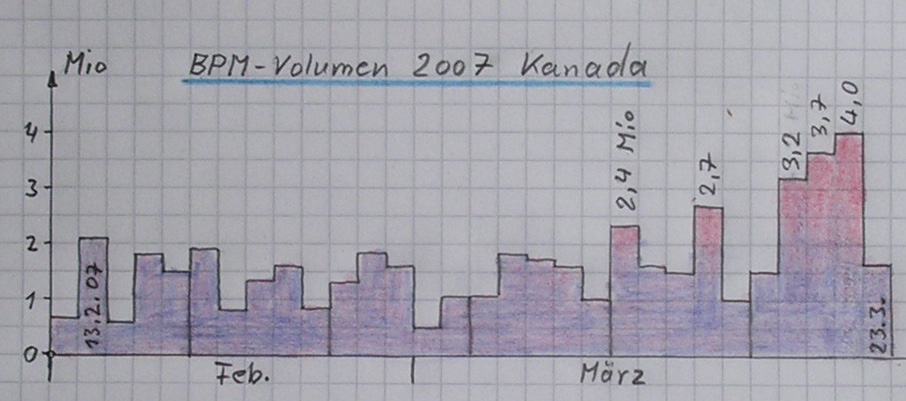

TORONTO, ONTARIO--(CCNMatthews - March 20, 2007) - Blue Pearl Mining Ltd., (TSX:BLE)(TSX:BLE.WT)(TSX:BLE.WT.A)(FRANKFURT:A6R) the world's largest publicly traded, pure molybdenum producer, today announced that it will issue a news release on its 2006 financial results after markets close on Monday, March 26, 2007 and hold a conference call for analysts and investors to discuss the results on Tuesday, March 27, 2007 at 10 a.m. (Eastern).

Ian McDonald, Executive Chairman, Kevin Loughrey, President and Chief Executive Officer, and Derek Price, Chief Financial Officer, will be available to answer questions during the call.

To participate in the call, please dial 416-695-6623 or 1-877-323-2090 about five minutes prior to the start of the call.

A live audio webcast of the conference call will be available at www.ccnmatthews.com and www.bluepearl.ca.

An archived recording of the call will be available at 416-695-5275 or 1-888-509-0081 (Passcode 641830) from 12:00 p.m. on March 27 to 11:59 p.m. on April 3. An archived recording of the webcast will also be available at Blue Pearl's website.

2007-03-23 §

BUY§Kyle McKay Pure play on molybdenum and has done very well. Kicking off a tremendous amount of cash flow, which will be used to pay down debt. 2007-03-19

BUY§Jean-Francois Tardif He is very bullish on molybdenum and will be starting a Moly fund for next year. The mineral is in short supply.

2007-03-13 §

PAST TOP PICK Peter Hodson (A Top Pick Dec 28/06. Down 3.6%.) Well run. Paying down $62 million of high-yield debt. Cheap stock.

2007-03-12 §

HOLD§Michael Smedley Has some great assets and is a world leader in molybdenum. Doesn't know where the price of molybdenum is going.

2007-02-22 §

BUY§Peter Hodson Had a huge run-up last year and had a weak January with people taking profits. Operationally, there's nothing wrong. Have upped their forecasts for molybdenum production.

2007-02-19 §

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

MfG, Strato

Angehängte Grafik:

PICT0065_edited.JPG (verkleinert auf 56%)

PICT0065_edited.JPG (verkleinert auf 56%)

TORONTO, ONTARIO--(CCNMatthews - March 26, 2007) - Blue Pearl Mining Ltd. (TSX:BLE)(TSX:BLE.WT.A)(FRANKFURT:A6R) -

Highlights of 2006 reflecting acquisition of Thompson Creek Metals Company (TCMC) (all in U.S. dollars):

- Revenues for the fourth quarter and full year 2006 totaled $150.8 million -- all occurring from sales mainly of molybdenum in the 67 days following the acquisition -- amounting to approximately $2.25 million per day in the period October 26 to December 31, 2006.

- Cash flow from operating activities, mostly in the post-acquisition period, totaled $75.4 million.

- Company ended 2006 with cash balances of $98.1 million after paying, subsequent to closing, $61.5 million owed to the TCMC vendors relating to accounts receivable as provided for in the TCMC acquisition agreement. The Company's cash balances as of March 22, 2007 were approximately $135 million after also paying $64.3 million, including a prepayment premium, to discharge the Second Lien Credit Facility on March 15, 2007.

- Molybdenum production costs for output from the Thompson Creek and Endako mines averaged $6.28 per pound while realized prices on molybdenum sales averaged $25.74 per pound.

Text zur Anzeige gekürzt. Gesamtes Posting anzeigen...

- Net loss of $20.6 million in 2006 includes $68.9 million of inventory purchase price adjustment included in operating expenses and a non-cash charge of $14.5 million for stock options compensation.

- Conference call and webcast for analysts and investors scheduled for March 27, at 10:00 a.m. Eastern

Blue Pearl Mining Ltd., the world's largest publicly traded, pure molybdenum producer, today announced financial results for the year ended December 31, 2006 prepared in accordance with Canadian generally accepted accounting principles. All dollar amounts are in U.S. dollars unless otherwise indicated.

Blue Pearl's revenues totaled $150.8 million in 2006, derived mainly from the sale of molybdenum products subsequent to the Company's acquisition on October 26, 2006 of Thompson Creek Metals Company (TCMC). No revenues were earned by Blue Pearl in 2005 as it was in the development stage.

Operating expenses in 2006, which were incurred by TCMC during the period October 26 to December 31, 2006, totaled $145.1 million. Included in operating expenses was an acquisition expense of $68.9 million related to the inventory portion of the TCMC purchase price adjustment. TCMC held 7.8 million pounds of molybdenum in inventory on the acquisition date and this inventory was deemed to be purchased by Blue Pearl, for accounting purposes, at fair value, resulting in an uplift of inventory costs of $98.5 million over the original book value. Of this, $68.9 million was charged to operating expenses in 2006 and the remaining $29.6 million is expected to be charged to operating expenses in the first quarter of 2007 as the related inventory is sold. Blue Pearl had no operating expenses in 2005.

Among the Company's other 2006 expenses was a non-cash charge of $14.5 million for stock-based compensation as a result of options being granted to 110 members of management, senior operations personnel, directors and other staff. Stock-based compensation in 2005 was $0.4 million.

General and administrative expenses totaled $4.6 million in 2006, compared with $1.5 million in 2005. Exploration and development expenses, which were mainly related to the Davidson Project, were $8.6 million in 2006 versus $2.3 million a year earlier.

Net loss for 2006 was $20.6 million or $0.36 per basic and diluted share, compared with a net loss for 2005 of $4.1 million or $0.13 per basic and diluted share. The per share figures are based on a weighted-average number of shares outstanding of 57,688,000 in 2006 and 31,879,000 in 2005. As of December 31, 2006, there were 100,528,000 shares outstanding.

Cash generated by operating activities totaled $75.4 million in 2006, compared with cash used of $2.7 million in 2005.

Cash balances were $98.1 million as at December 31, 2006 versus $6.9 million a year earlier.

During 2006, mainly to finance the TCMC acquisition, the Company raised $233.7 million from equity issues and incurred $401.9 million in long-term debt. In 2005, $9.8 million was raised from equity issues.

Total assets at the end of 2006 were $935.7 million, up from $8.4 million a year earlier.

Revenues in the fourth quarter of 2006 were $150.8 million. There were no revenues in the fourth quarter of 2005. Net loss was $12.4 million or $0.14 per basic and diluted share in the fourth quarter of 2006, compared with $2.5 million or $0.06 per basic and diluted share in the corresponding period of 2005.

In 2006, the Company, following the TCMC acquisition, produced 3.84 million pounds of molybdenum at an average production cost of $6.28 per pound. The Company's U.S. operations produced 2.47 million pounds at an average cost of $5.83 per pound while the Canadian operations produced 1.37 million pounds at an average cost of $7.30 per pound. The amounts produced reflect molybdenum produced at the Thompson Creek and Endako mines but do not include molybdenum purchased from third parties, roasted and sold by the Company. The average costs reflect production costs, including roasting costs, for molybdenum from the Thompson Creek and Endako mines only.

Outlook

The price of molybdenum, which averaged $4.50 per pound between 1994 and 2004, peaked at $40 per pound in June 2005 and has since moderated somewhat. In 2006, the average price of molybdenum remained historically strong at approximately $25 per pound. The expected trends in supply and demand for molybdenum suggest a positive near-term outlook for the price. Barring a world recession, demand for molybdenum is expected to continue to grow. In the absence of new supply coming from China and given numerous constraints on overall production growth outside of China, the price of molybdenum is expected to remain relatively strong in the near future.

As previously announced, the Company is expecting to produce 21 million pounds of molybdenum in 2007 and 27 million pounds in 2008 from its existing Thompson Creek and Endako mines. This production profile and the anticipated strong sales prices are expected to produce strong cash flow for the Company and to allow the Company to meet its cash requirements for operations, capital expenditures, debt payments and any contingent payment accruing during 2007.

One of the Company's goals is to reduce its long-term debt. As previously announced, the Company prepaid in full its $61.9 million Second Lien Credit Facility plus a prepayment premium of $2.5 million on March 15, 2007. The remaining bank debt of approximately $340 million (First Lien Credit Facility), on which the Company is required to pay principal of $18.75 million per quarter in 2007, can be prepaid without penalty and if molybdenum prices remain sufficiently strong then debt payments will be made above the scheduled minimum amounts. The Company's cash balances on March 22, 2007 were approximately $135 million. As of the end of March 2007, after the regular quarterly payment on the First Lien is made at month-end, Blue Pearl's bank debt is expected to be less than $320 million.

Both the Thompson Creek and Endako Mines are developing new plans based on a reevaluation of mineral resources and reserves assuming a long-term molybdenum price of $10 per pound and updated costs. Previous mine plans had assumed a long-term price of $5 per pound at Thompson Creek and $3.50 per pound at Endako. The new plans are expected to increase reserves and mine life at both operations when they are completed in 2007.

The Davidson Deposit, which is Canada's largest undeveloped molybdenum deposit, is important to the Company's future as it represents an opportunity for organic growth at low capital cost. The deposit's high-grade core is easily accessible with minimal impact to the environment. A feasibility study including a new mineral reserve estimate is currently underway and is expected to be completed during the second quarter of 2007.

Additional information on the Company's financial position is available in Blue Pearl's 2006 Financial Statements and Management's Discussion and Analysis, which will be filed with SEDAR (www.sedar.com) and posted on the Company's website (www.bluepearl.ca).

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Neuer Name trotz Erfolgsstory: Blue Pearl Mining wird Thompson Creek MetalsNeuer Name trotz Erfolgsstory: Blue Pearl Mining wird Thompson Creek Metals

Gestern hat Blue Pearl Mining den Finanzbericht des vergangenen Jahres veröffentlicht und einen Cash-Flow von rund 75 Millionen US-Dollar vermeldet, der innerhalb von wenigen Wochen erwirtschaftet wurde. Ein Beweis dafür, dass das Unternehmen produziert und bereits Geld verdient. Die heutige Analystenkonferenz brachte weitere Neuigkeiten zu Tage. Die Veröffentlichung der Machbarkeitsstudie für das Davidson-Projekt wurde auf das zweite Quartal dieses Jahres terminiert und es wurde angekündigt, dass man auch für die Endaco-Liegenschaft eine Machbarkeitsstudie in Planung hat. Diese soll noch in diesem Jahr begonnen werden. Neben Updates zu den Liegenschaften gab Blue Pearl Mining bekannt, dass man den Namen des Unternehmens in Thompson Creek Metals ändern wird. Das Management ließ verlauten, dass dieser Name bei Kunden geläufiger sei und insbesondere in den USA besser aufgenommen werden würde. Während der Hauptversammlung sind die Aktionäre gefragt, dem Antrag zur Namensänderung zuzustimmen.

Die Vereinigten Staaten sind auch in anderer Hinsicht das erklärte Ziel von Blue Pearl Mining: Noch im Jahr 2007 möchte man auch an der New York Stock Exchange (NYSE) gelistet sein. Blue Pearl hat seine Aktionäre hinreichend informiert. Vor allem die geplanten Machbarkeitsstudien und das Listing an der NYSE können positiv gewertet werden. Wenn der Kurs seit der gestrigen Meldung auch ein wenig stagniert, so sollten Aktionäre doch zuversichtlich sein. Als einziger börsennotierter Molydän-Produzent kann Blue Pearl schon heute von den hohen Preisen für Molybdän profitieren. Die Ankündigung, auch weiterhin regelmäßig Kredite tilgen zu können, bestätigt dies zusätzlich.

Quelle: aktienblog

BPM-Fakten-Thread (Bitte Nur zum Lesen!)

http://www.ariva.de/board/281353

- das Sperren dieses Users löst schwere Depressionen bei der Blue Pearl Mannschaft aus -

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Auf den ersten Blick hätte Blue Pearl in den letzten 67 Tagen des Jahres 2006 (seit der Thompson-Creek-Übernahme) einen Gewinn ausweisen müssen, da pro Kalendertag nach Steuern 1 Mio US-$ Gewinn erzielt wird (Quelle: Aussage von McDonald bei der Präsentation am 21.11.2006 (Tondokument, abzuhören über www.bluepearl.com)), auch wenn man verschiedene Zusatzkosten und Einmaleffekte (Gewährung von Optionen an 110 Mitarbeiter) in Zusammenhang mit der Übernahme in Betracht zieht.

Tatsächlich jedoch wurden rund 20 Mio US-$ Verlust ausgewiesen (Quelle: Audited Annual Financial Statements vom 26.3.2007 bei www.sedar.com).

Die Zahlen, welche wesentlich zu der Berechnung des Verlustes beigetragen haben, habe ich in meinem Posting von gestern Mittag bereits erwähnt. Rein rechnerisch war mir der Weg zu diesem Verlust durchaus klar. Ich hatte jedoch zunächst ein Verständnisproblem, warum diese Zahlen zu dem Verlust führen. Nach längerer Überlegung und Analyse der Berichte bin ich zu folgender Erklärung gekommen:

Text zur Anzeige gekürzt. Gesamtes Posting anzeigen...

Bei der Übernahme von Thompson Creek wurden 7,8 Mio Pfund Molybdän als Lagerbestand übernommen und dafür ein Betrag von 98,5 Mio US-$ berechnet (Quelle: MD&A vom 26.3.2007 bei www.sedar.com). Der bei den Übernahmeverhandlungen vereinbarte "faire Preis" pro Pfund, der an den Alteigentümer bezahlt wurde, betrug damit etwa 12,62 US-$ und ist somit rund doppelt so hoch, als wenn Blue Pearl dieses Moly selbst produziert hätte.

Aus diesem übernommenen Lagerbestand wurden etwa 70% (rund 5,7 Mio Pfund) nach dem FIFO-Prinzip in 2006 verkauft. Der Lagerbestand wurde aus der laufenden Produktion ergänzt und dürfte sich insgesamt kaum verändert haben.

Aufgrund der Buchhaltungsbestimmungen (McDonald hat dies in der Telefonkonferenz gestern kurz angesprochen) wurde der diesen Verkäufen zuzurechnende Einkaufspreis von rund 69 Mio US-$ als Kosten angesetzt. Für die laufende Produktion des Molybäns, das als Ersatz der verkauften Ware eingelagert wurde, fielen Kosten in einer Höhe von etwa 24 Mio US-$ an (3,846 Mio Pfund x 6,28 US-$ Produktionskosten (Quelle: MD&A)).

Weiter Kosten in Höhe von 46 Mio US-$ sind wohl unter anderem für den Betrieb von Langeloth (Fremdröstung sowie Ankauf-Röstung-Verkauf von Moly unter eigenem Namen) anzusetzen (Other operating expenses 70 Mio US-$ (24+46=70) Quelle MD&A).

Halten wir fest: Es wurden die Ankaufkosten des Lagerbestandes als Kosten verbucht (in doppelter Höhe der eigenen Produktionskosten) und zusätzlich die Kosten der laufenden Produktion, zusammen also ganz grob 69 Mio US-$ mehr als dem normalen Geschäftsbetrieb entspricht. Hingegen konnte der durch den angekauften Lagerbestand erhöhte Wert an Molybdän in der Gewinn- und Verlustrechnung keine Berücksichtigung finden, da eine nicht verkaufte Ware natürlich keine Einnahmen in Cash bringt. Als weitere Verschärfung kommt hinzu, dass dieser Mehrfach-Kostenaufwand für die gleiche Ware nur mit den Einnahmen von etwas über 2 Monaten gegengerechnet werden konnte.

Wenn man diese buchhaltungstechnisch bedingte Verzerrung herausrechnet (also nach dem gesunden Menschenverstand geht), dann hätte sich ein Gewinn in Höhe von 69 Mio abzüglich 20 Mio, also rund 49 Mio US-Dollar ergeben.

Um Einwürfen die Spitze zu nehmen:

Mir ist bewusst, dass die buchaltungstechnisch korrekte Vorgehensweise die einzig mögliche ist. Zur Beurteilung des zukünftigen Gewinns (und damit des Kurses der Aktie) entsteht so jedoch ein verzerrtes Bild. Die Anleger sollten zumindest nachvollziehen könne, warum ein Unternehmen, das eigentlich riesige Gewinne erwirtschaftet, auf dem Papier plötzlich Verlust ausweist.

Ich bitte um Diskussion, falls jemand die Sache anders beurteilt.

Im 1. Quartal 2007 wird sich die Sache übrigens auch noch etwas auswirken. Es sind noch etwa 30 Mio US-$ aus dem Lagerankauf nicht verrechnet (da in 2006 noch nicht verkauft). Vermutlich wird dies jedoch dadurch über-kompensiert, dass der Lagerbestand in diesem Quartal verringert wurde (Quelle: Mail von Wayne Cheveldayoff an "therefore", gepostet hier im Thread am 11.3.2007) und damit zusätzliche Einnahmen von etwa 25-30 US-$ pro Pfund generiert wurden.

chartex

Anmerkung/Änderung:

Es wurden die Ankaufkosten des Lagerbestandes als Kosten verbucht (in doppelter Höhe der eigenen Produktionskosten) und zusätzlich die Kosten der laufenden Produktion, zusammen also ganz grob 69 Mio US-$ mehr als dem normalen Geschäftsbetrieb entspricht

das ist nicht ganz richtig. Wie du richtig geschrieben hast, wurde die Halde Moly mit 7.8lbs als Lagerbestand mit einem Molypreis von 12.62$ übernommen. Da aber Blue Pearl gezwungen ist diese zum Marktpreis (25$ bis 30$ pro lbs) zu verbuchen (Fair value,Punkt 19), erscheint die Differenz zum Uebernahmepreis als Kosten (97.5Mio$ bis 132.6Mio$)

Dieser Betrag wird der Operating expenses dazuaddiert (insgesamt 139.1 Mio$)

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Energy Guru Eric Sprott Wants More Molybdenum

Canada\'s legendary natural resource investor, Eric Sprott, has got moly fever! His eponymous management firm is now preparing a molybdenum participation fund, which will buy and sell physical molybdenum. The Sprott Molybdenum Participation Corp will also invest in companies that explore for, mine and process the metal.

Sound familiar? Uranium Participation Corp debuted in late 2005, accumulating physical uranium for as low as US$20/pound range. Shares in the uranium fund nearly doubled in 2006 in tandem with the spot uranium price.

We interviewed Eric Sprott in October 2004, when he forecast the steep rise in uranium and offered his selection. As usual Sprott Asset Management had entered the uranium market through large, very speculative investments in complete unknowns. Since then, those unfamiliar penny stocks have begun boasting market capitalizations well above $1 billion. Examples include SXR Uranium One, which recently announced a $5 billion merger with UrAsia, and Paladin Resources, which once traded at for three cents, and is now capitalized around C$3 billion.

We followed many \'Sprott stocks,\' some trading sub-$1/share in 2004, and which have recently traded above $12/share – such as Energy Metals. At one point, the Sprott family of funds held more than 20 percent of the shares in uranium companies such as Energy Metals and Strathmore Minerals. In late February, Jim Cramer recommended Energy Metals on his \'Mad Money\' television show.

Last summer\'s big question in Canada\'s financial circles and in the media was: \'What will be Eric Sprott\'s next big thing?\' We concluded it would be molybdenum stocks and reported on that in late July. We interviewed Sprott Asset Management research associate Maria Smirnova and discussed how investing in molybdenum stocks might be another way to ride the energy bull.

While nickel, zinc and uranium prices have soared, molybdenum lagged behind in 2006. After a stellar 2005, during which moly prices jumped to a record $40, increased byproduct mining from copper producers brought the moly price back into the twenties.

But that may not last long. Changes in China\'s export laws may help the molybdenum price firm up, according to Ken Reser, one of the early molybdenum mining commentators. In our email exchanges, Reser strongly believes the molybdenum price could go much higher. He\'s backed Adanac Molybdenum Corp, a company which hopes to bring its large Ruby Creek deposit into production in 2009.

Early Sprott favorite, Blue Pearl Mining, has since become the world\'s fifth largest primary molybdenum producer and is the world\'s largest publicly traded primary molybdenum company. The key word is "since." After Eric Sprott began backing the company, Blue Pearl announced the acquisition of privately held Thompson Creek Metals Company for US$575 million. The acquisition brought the then-tiny company into the molybdenum mining spotlight. During 2007, the company plans to produce about 21 million pounds of molybdenum (gross value at Friday\'s closing price: US$593 million). That\'s about five percent of global molybdenum mining production!

Another Sprott favorite, Roca Mines hopes to commence molybdenum mining operations this spring as a small-scale producer in British Columbia. The company hopes to expand its molybdenum deposit by pouring in some of the cash flow from its mining production during the first year in hopes of building a much bigger moly mine.

Judging from Eric Sprott\'s keen investment eye, the molybdenum price may soon be rising again. And, of course, so will the moly stocks his fund invests in. (We have no relationship with Sprott Asset Management.)

COPYRIGHT © 2007 by StockInterview, Inc. ALL RIGHTS RESERVED.

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

>> Andrew: Hot play on molybdenum. Why is the world so crazy for molybdenum right now?

>> Ian mcdonald: Well, I don\'t know all the reasons it does seem to have certainly be in the news a lot lately with eric sprott starting the molybdenum participation fund and i think investors searching for the next story. Molybdenum is a commodity even though it\'s what they call a noble metal or a base metal the price is really determined on the supply and demand. There\'s no forward market for it. >> Andrew: Its main use is making steel harder and more durable?

>> Ian mcdonald: It makes steel less corrosive. It makes it stronger in small quantities changing the molecular structure the grain strength and makes it more ductile expand and contract easier.

>> Andrew: Why is demand for moly so strong right now?

Text zur Anzeige gekürzt. Gesamtes Posting anzeigen...

>> Ian mcdonald: Well, it\'s been growing about 4% a year for a number of decades was projected to continue. It\'s about 6% last year almost 20% in china. It\'s the high end steel. Stainless steel market. In other words, in say the developing world they want to have things that that we have. You need molybdenum it\'s not in knives and forks it\'s in the applications such as in the food industry the drug industry the oil and gas industry. >> Andrew: They use it for pipelines.

>> Ian mcdonald: Cars use almost a pound per vehicle.

>> Andrew: You just took over a company called thompson creek in idaho last year. That deal was worth more than $500 million. Where are your two mines are they producing right now?

>> Ian mcdonald: The thompson creek mine which is in idaho been in production for 24 years. And adaco mine is in british columbia which we own 75% it has been in production for 42 years.

>> Andrew: You are still losing money if the moly market is so hot how come you showed a q4 loss? >> Ian mcdonald: Our cash flow generation i think was tremendous. When we bought that company there was inventory of $70.8 million pounds of molybdenum in inventory everywhere from the hall truck right on the palette ready to be shipped to a customer. It\'s an accounting rule we had to value that so the cost was down around well under $10. The price at the time we bought the company was in the mid-20s. So we had to take and I\'m not the person to explain why we have to do this other than it\'s a accounting rule as per the cost of the company $100 million hit. So $70 million was taken in q4. 30 will be taken in first quarter this year. Up for back that paper or noncash number out we actually made a lot of money. >> Pat: And your cash flow is just fine. You\'re a pure play producing a good chunk of the world\'s pure play molybdenum it\'s also produced as a by-product of copper. Specialized moly mine. How is that different from a regular-base metal mine?

>> Ian mcdonald: Only in the fact that it only produces molybdenum. Very rarely does molybdenum primary mine produce anything else. The 60% of molybdenum production does come as by-product from copper mines. So 40% is produced as primary mines. I think there\'s four mines in the americas primary mines. We own two of them. >> Andrew: I hear some expression roasting molybdenum. What does that mean. You don\'t seem to hear it about base metals so much?

>> Ian mcdonald: They call it smelting with nickel they make a mat concentrate then they have to or a aluminum they have to do something that requires a lot of energy. With molybdenum we call it roasting. You actually smelting it. We call our roaster metallurgical facility. What you do is you take the sulfides out of it and produce an oxide it\'s a by-product we produce 200 tons of sul fouric acid a day as a by-product. >> Andrew: What do you do with that?

>> Ian mcdonald: We sell it. Unfortunately, sudbury produces so much that the price is only about $35 a ton.

>> Andrew: Not making too much on that.

>> Ian mcdonald: No.

>> Andrew: You\'re going for a listing on new york stock exchange are you dreading all the extra paperwork the sarbanes-oxley?

>> Ian mcdonald: The reality is we have to go through it anyway we might as well get some of the benefits. Since we\'re doing it anyway our shareholders I think will benefit greatly with the more exposure down in the united states. We hope to list down there. They haven\'t agreed to list us. I think we meet the qualification we still have to make the application. >> Andrew: You have been english mentioned as a big takeout candidate. Have you been approached?

>> Ian mcdonald: We don\'t discuss that but that\'s not something we\'re focusing on. We\'re focusing on growing the company and getting our debt paid down getting our new reserves and resources. Because they were done in moly was at a much lower price at these two mines. Also bringing our davidson deposit on stream. We should have that well under construction here by next year.

>> Andrew: Is there any danger we could see a big flood of molybdenum onto the market depressing prices? >> Ian mcdonald: In today\'s day and age it takes at least five years I think for a new mine to go from the feasibility and through permitting, financing, construction. So there\'s a tremendous barrier to entry for any new molybdenum green field project because there\'s no place to forward sell molybdenum. So the financing becomes, very, very difficult for a junior company.

>> Andrew: That\'s interesting. You can with copper and or other widely traded base metals but there\'s no actual Futures market. Aealthough the L.M.E. Did announce yesterday they were going to try to call a futures market in molybdenum and cobalt for 2008. >> Andrew: We only have a few seconds we\'re seeing yet another takeover lionore another canadian mining company. Are you sad do you think it\'s regrettable we\'re seeing the hollowing out of our mining sector?

>> Ian mcdonald: Look, I think that\'s the kind of we\'re in business that\'s what can happen.

>> Andrew: It\'s a global game i guess.

>> Ian mcdonald: Yeah, that\'s right.

>> Andrew: Ian macdonald, thanks very much indeed.

Quelle:

http://www.stockhouse.com/bullboards/...=14549955&t=0&all=0&TableID=0

http://www.bnn.ca

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |