TUI

(ich glaube sogar von einem TUI-Sprecher) daß die Erhöhung z.T. bei ihren

Leistungen gar nicht bzw. nicht ganz greift, was wohl damit zu tun hat, daß

Teile der Leistung als im Ausland als erbracht gelten. Wenn das zutrifft, hat

die Tourismusbranche einen Feldvorteil, weil ihre Leistungen gegenüber reinen Inlandsleistungen relativ biller würden - ohne daß TUI weniger verdient!

Geprüft habe ich das Ganze aber noch nicht.

Im Übrigen zahlen die Kunden aller Branchen jetzt schon oft die 19%. Die meisten Preise beinhalten die dreiprozentige Erhöhung bereits jetzt. Das bedeutet 3% mehr Erlös für die Händler. Der Hintergrund ist sogar logisch: Zum Ende diesen Jahres können sich viele Händler rühmen, keine Preiserhöhung zum Jahreswechsel durchführen zu wollen..

Falsch? Du kommst hier mit Zahlen von BP an, die genau meine Behauptung

belegen. Was bitte schön ist das denn anderes als Stagnation, wenn die

Förderung in 2 Jahren um klägliche 4,9% zunimmt, während Gott und die

Welt behaupten, die bösen Chinesen und Inder verbrauchten immer mehr

und mehr?

Übrigens habe ICH von Tankerraten gesprochen, und die waren rückläufig!

Aber lassen wir das, es ist Erbsenzählerei. Die Transport- und Fördermengen stagnieren bzw. haben sich so entwickelt, daß der gestiegene Ölpreis auf

KEINEN FALL mit einem Nachfrageboom (wie es immer geschieht) begründet

werden kann. Sämtliche Behauptungen in diese Richtung sind als Ammenmär-

chen widerlegt.

"Und einfach zu Behaupten, das der Ölpreis in 10 Jahren auf 15$ fällt, ist

einfach albern und aus der Luft gegriffen!"

Ich bin entzückt, etwas zu Deiner Belustigung beigetragen zu haben. Bedan-

ken mußt Du Dich aber nicht bei mir, sondern bei Wolfgang Ruttensdorfer, dem

Chef von OMV (Österreich). Ich konzediere, daß Ruttenstorfer besser als jeder Pressefritze weiß, wovon er redet:

"München. Der Vorstandsvorsitzende des österreichischen Energiekonzerns OMV,

Wolfgang Ruttenstorfer, geht in den kommenden Jahren von einem deutlich sin-

kenden Ölpreis aus. "Wir rechnen als Konzern mit einem Preis von 30 Dollar pro Barrell im Mittel der nächsten zehn Jahre", sagte Ruttenstorfer gegenüber EURO

am Sonntag (E-Tag: 23. Oktober 2005). Als einen Grund nannte der OMV-Chef

den stagnierenden Verbrauch. "In zwei bis drei Jahren sollte sich der Verbrauch stabilisiert haben", sagte Ruttenstorfer. Dann sei ein weiterer Preisverfall möglich. Auf die Frage, wie tief der Ölpreis dann sinken könnte, antwortete der Vorstand: "Wenn der Preis erst einmal fällt, weiß niemand, wo er landet. 15 Dollar sind auch nicht ausgeschlossen...."

Im normalen Containerlinienverkehr fällt der Ölpreis so gut wie gar nicht in's Ergebnis.

Jede normale Linien-Reederei, und da gehören auch die Hapag-Llyod und die CP Ships dazu, haben dafür die entsprechenden Ab- und Aufschläge.

Das nennt sich in Fachkreisen BAF (ausgeschrieben "Bunker Adjustment Faktor").

Und das gibt's seit den 70er Jahren... ist also nicht ganz neu.

Und der ändert sich sobald der Ölpreis anzieht, bzw. runter geht.

Also im Container-Linienverkehr ist da kein cent zusätzlich mit zu verdienen.

Dies gilt auch für langfristige Verträge mit Grosskunden. Diese beziehen sich ausschliesslich auf die Grundrate, nicht auf die Auf-/Abschläge.

In der Praxis sieht das so aus, dass auf der Frachtrechnung der Grundpreis für den Containertransport steht + Zuschläge (das ist neben dem BAF auch der CAF, für Currency Adjustment Factor)

Komischerweise ändern sämtliche Reedereien mit dem gleichen Fahrtgebiet diese in etwa zeitgleich, innerhalb von wenigen Tagen.

Also, der Schifffahrtsbereich von TUI hat hierbei in den letzten Monaten/Jahren keinerlei übermässige Sonderbelastungen gehabt. Umso erschreckender ist, dass diese keine Gewinne abschmeissen. Auch bei sinkenden Ölpreisen wird diese Sparte nicht rentabler. Da scheint es am allgem.Frachtaufkommen zu mangeln.

Bei den Kreuzfahrten gilt dieses natürlich nicht. Genausowenig für den Barterverkehr (Schiffcharter, meist für Massengüter) -bei diesen ist eher das Spot-Angebot an Schiffsraum entscheidend. Und dieser ist stark angezogen, nachdem es dort gerade im Tankerbereich zu Engpässen gekommen ist.

Die Weihnachtskreuzfahrten wurden ja schon vor Monaten gebucht- zu Festpreisen, welche nicht mehr gesenkt werden, und welche bei Katalogauflegung vor X-Monaten kalkuliert worden sind.

Hier entstehen bei sinkendem Ölpreis natürlich sinkende Kosten bei gleichbleibenden Preisen. Wobei, wie hoch ist der Treibstoffanteil bei einer Kreuzfahrt? Vermute mal eher unter 5% vom Reisewert. Dort ein Ausschlag von 10% - und es bleibt gerade mal 0.5% mehr übrig... Nicht gerade üppig - für Sonderausschüttungen wird es wohl kaum reichen.

Auch bei Pauschal-Flugreisen ist wohl der Anteil der Kerosinkosten eher gering im Vergleich zu reinen Fluglinien, da ja auch die Leistungen vor Ort im Gesamtpreis mit einfliessen.

Bei den reinen Flugzielen der Hapag - klar - da kommen bei schwankenden Kerosinpreisen starke Mehr-/Minderbelastungen zusammen (immerhin rund 30% der Gesamtkosten einer Airline)

Aber in diesem Sektor frage ich mich, wie haben es Lufthansa, AirFrance/KLM geschafft Rekordergebnisse einzufahren im laufenden Jahr? Und warum die Hapag nicht??

Der Wurm scheint mir da tiefer im Apfel zu stecken, als man an der Schale erkennen kann.

Warum HAPAG-CP 2006 bislang so gedarbt hat, hat mit dem Einbruch im Tonnage-

aufkommen zu tun (von den Integrationskosten abgesehen, deren Höhe ich aber

nicht kenne, da es sich um einen virtuellen Posten handelt).

Wie der Vorstand von HAPAG im August mitgeteilt hat, sind die Veträge um 15%

zurückgegangen, und derzeit deutlich unter dem Branchendurchschnitt, während

sie zuvor darüber lagen. Diesem Umstand entnehme ich, daß die Schifffahrt im

Prinzip gut aufgestellt ist und daß es nur eine Frage der Zeit ist, bis alles wieder

im grünen Bereich ist.

Und ich mache fast alles direkt mit den Reedereien (ohne Spediteure).

Und bei Änderungen vom BAF (und auch dem CAF)... da bekommt man morgens ein Fax in's Haus:

++++

Aufgrund der gestiegenen Treibstoffkosten müssen wir leider ab dem 15.11. unsere Bunkerzuschläge für folgende Fahrtgebiete anpassen:

Nordamerika (Ostküste): 12%

Nordamerika (Westküste): 11%

Südamerika (Ostküste): 8%

etc.

++++

Da wird auch nichts mehr verhandelt. Bei laufenden Aufträgen, wo die Container schon im Hafen liegen, versucht man dann zwar nochmal auf die Tränendrüse zu drücken, aber mehr als 1% holt man da nicht mehr raus. Und auch nur wenn der innerhalb der nächsten 10 Tage verschifft werden soll.

An der Grundrate ja, da versucht man manchmal was rauszuholen. Aber meist macht man das bei Aufnahme der Lieferungen, und danach wird regelmässig zu der gleichen Grundrate verschifft.

Normalerweise setzt man sich auch 1 oder 2x im Jahr zusammen und verhandelt die neu.

Obige Zahlen sind nur als Beispiel, und die gehen normalerweise nicht mehr als ein paar Prozentpunkte hoch (oder runter). Oft halt von 8% auf 10% und 4 Wochen später dann auf 12 oder 13%, je nach Entwicklung des Ölpreises.

Betr.: gesunkenes Frachtaufkommen

Dann nimmt denen entweder die Konkurrenz die Ladung weg, oder das Gesamtaufkommen in diese Fahrtgebiete ist gesunken.

Das kann vorkommen, wenn eine Reederei neu die gleiche Strecke fährt (die gehen meist agressiv mit den Preisen in den Markt)- oder aber der Warenaustausch zwischen bestimmten Ländern allgemein sinkt.

So, jetzt verabschiede ich mich (nochmal) aus diesem Thread. Nächste Woche geht's auch auf Urlaub... und Tui hat sich für die nächsten Monate für mich auch erst einmal erledigt. Vielleicht auf ein anderes Mal.

Viel Spass noch

Greetz

vom Titus

TUI-Kunden bekommen ab sofort Kataloge nach einem völlig neuen System in die Hand gedrückt — Das Ziel ist nachrangig

Sie möchten im kommenden Sommer mit der TUI verreisen und sich die neuen Sommerkataloge 2007 holen, die wieder in den Reisebüros liegen? Wenn Sie der Dame sagen, wo Sie hinwollen, wird die Ihnen eventuell ins Wort fallen. Denn sie interessiert sich nicht mehr primär, wohin die Reise geht, sondern was Sie am Urlaubsort vorhaben. Erst dann greift sie hinter sich ins Regal.

Der größte deutsche Reiseveranstalter hat seine Katalogwelt nämlich völlig neu eingeteilt. Er hat drei Submarken eingeführt, mit denen er die Kunden „gleich bei ihren Reisemotiven abholen will“, wie TUI-Deutschland-Chef Volker Böttcher bei der Vorstellung des Sommerprogramms auf Lanzarote betont. Das soll den Reisebüros die Arbeit erleichtern, weil jeder Katalog aufs Zielpublikum maßgeschneidert ist. Netterweise wurden für die Submarken-Namen keine pseudomodischen Anglizismen gewählt, sondern die TUI besinnt sich auf Bewährtes.

Die Familie, die einfach nur Baden und Entspannen will, informiert sich beispielsweise in einem von 28 „TUI Schöne Ferien“-Katalogen. Der Begriff war lange das bekannteste Motto des Unternehmens und wird nun wiederbelebt. 56 Prozent der TUI-Kunden wollen in der Sonne liegen und braun werden, und somit ist „Schöne Ferien“ die größte der neuen Reisewelten. Sie untergliedert sich in einzelne Länder, Regionen und Kontinente. Es gibt aber auch beispielsweise extra Badepark-, Familienclub- oder Sport- und Tauchen-Kataloge.

„Der entdeckungs- und unternehmungsfreudige Urlaubertyp blättert in Zukunft in den zwölf TUI Weltentdecker-Prospekten“, sagt die dafür verantwortliche TUI-Managerin Kirsten Feld-Türkis. Hier findet er vor allem Rund- und Fernreisen sowie Städte- und Kurzreisen. Viele ausdrucksstarke Bilder sollen die Kataloge emotionaler gestalten, in denen sogar Übernachtungen in Höhlen und All-inclusive-Reisen mit dem Campmobil angeboten werden.

15 Prozent der TUI-Urlauber lieben Luxus und wollen stilvoll genießen. Das anspruchsvolle Pärchen erhält also einen der „TUI Premium“-Kataloge, die aus der bisherigen „stars“-Reihe hervorgehen und sich in Nahziele, den Mittelmeerraum und exotische Länder unterteilen.

Wer früh bucht, spart Geld. „Wir bringen erstmalig einen Frühbucherpreisteil auf den Markt, mit dem schnell entschlossene Urlauber mehrere hundert Euro sparen können“, sagt TUI-Chef Böttcher. Seit gestern liegen die Kataloge in den Reisebüros, der Frühbucherpreisteil gilt bis 14. Februar. Danach werden die Preislisten ausgetauscht und die Reisepreise steigen. Frühbucher sollen zum Beispiel mit XXS-Kinderfestpreisen gelockt werden, bei denen Kinder bis zwölf Jahren für die gesamte Urlaubszeit z.B. im mallorquinischen Hotel Riu Romantica 99 Euro bezahlen. Ähnliche Angebote gibt es mit dem XXL-Bonus auch für Erwachsene.

Die Anschläge auf einige Touristenziele vor allem in islamischen Ländern merkt man auch an der Preisentwicklung vieler Reiseziele. Profitiert von der Angst der Urlauber haben vor allem Ziele in Spanien, die wie die Balearen mehr Hotelzimmer verkaufen als bereitstellen können und um bis zu drei Prozent teurer werden. Auch Urlaub in Portugal (plus 1,5 Prozent) und vor allem im Trendland Deutschland (plus 1,7 Prozent) wird teurer. Ägypten hat sich etwas erholt und bleibt preisstabil, die Türkei jedoch wird im Schnitt drei Prozent günstiger als letztes Jahr.

11.11.2006

© NÜRNBERGER NACHRICHTEN

.....................................

TUI setzt vermehrt auf einen qualitativ höherwertigen Urlaub.

Man darf gespannt sein.

Und nun erfahren wir: Alles heiße Luft. Hier schwadronieren Leute, die von der Materie ziemlich wenig verstehen - und wollen mit selbst zusammengeklaubten Bauch-Argumenten schlauer sein als die "Financial Times" und die Rating-Agenturen.

Absurderweise wird das "billiger werdende Öl" dann auch noch als Turnaround-Argument gebracht. Dank Deiner Aufschlüsselung wissen wir nun definitiv, dass die Verluste in der Schifffahrt NICHT auf das "teure Öl" zurückzuführen sind - und ein Turnaround daher auch nicht vom sinkenden Ölpreis ausgehen kann.

Dafür noch einmal ein Extralob von mir.

Das ist es doch was interessiert und worauf es ankommt - sonst nichts.

sehen von den Zahlen, die ich ab 2007 deutlich besser erwarte, komme ich, je

mehr ich darüber nachdenke, zu dem Ergebnis, daß es aus Frenzels Sicht nur

EINEN Ausweg aus dem Dilemma gibt, nur EINE Möglichkeit, sein Werk, sein Baby

noch zu retten: den Spin-Off der Schifffahrt; ginge die für -sagen wir mal vier Milliarden- an die Börse, würde Frenzel auf einen Schlag als Alchimist dastehen,

der seinen Jüngern, den Aktionären, Goldbatzen beschert und den Wert ihres As-

sets über Nacht womöglich verdoppelt hat.

So könnte er im Nachhinein den Zukauf von CP-Ships rechtfertigen, ja, sogar in

einen kleinen Geniestreich wenden; Wiedekings VW-Deal (mit dem er freilich nicht

zu vergleichen ist) mag ihm da als Vorbild im Hinterkopf soufflieren.

Übrigens, als Randnotiz: CP-Ships hätte HEUTE, wenn man die DJI-Performance

unterlegt, exakt 1,7 Mrd. EURO Marktkapitalisierung in New York; genau diese

Summe war in 2005 aber der Kaufpreis, den Frenzel bezahlt hat. Lag er also damit

so schief?

All dessen ungeachtet haben aber Legionen von Analysten, den "nützlichen Idio-

ten" der Geldhäuser, TUI abgestuft; zu allem Übel folgte dem auch das Kreditra-

ting, was ich aber als nicht gravierend ansehe, da die Schuldenlast kontinuierlich zurückgeht. Dennoch: jenseits alles Fundamentalen ist damit zu rechnen, daß das Folgen hat: das Jahresende steht vor der Tür und kein Fondsmanager wird es sich leisten wollen/können, am Ende einen "Looser" im Portefeuille zu haben; es könnte also das folgen, was wir Jahr für Jahr erleben: zum Jahresende bluten die Gebeu-

telten noch einmal so richtig. Daß das Kursziel der DT. BANK (9,50) eine MK von

2,4 Mrd. bedeutete (also gerade mal 700 Tsd. EURO mehr als alleine CP-Ships) und

ein KUV von UNTER 01, (!) würde dann womöglich niemand mehr bemerken; dem mensch- lichen Schwachsinn sind keine Grenzen gesetzt - aber Sachzwang bleibt Sachzwang.

Ich werde deshalb die von mir genannten Marken (16,04...15,85) genauestens

im Auge behalten und mir vorbehalten, bei einem etwaigen Break nach unten

temporär zu dislozieren (damit vermeide ich das häßliche Wort "aussteigen").

Im Januar wird die Rechnung dann ohnehin wieder völlig neu aufgemacht.

1. Pitschesrieder 2. Ricke 3.... Frenzel?

Wenn TUI heute Nachmittag die Demission Frenzels melden würde, würde sich

Dein Put innerhalb von Minuten in Rauch auflösen; ich meine, es gibt intelligen-

tere Methoden, sein Geld zu verbrennen. Ich halte Dir aber zugute, daß bei

Deiner Art von Verbrennung realtiv wenig Schadstoffe anfallen...

Übrigens: wußtest Du schon, daß "Frenzel" ein Retro-Gimmick ist?

Rückwärts gelesen wird ein Schuh draus: "let's nerv" :-))

Zwei qualifizierte Meinungen und dafür ein Lob!

Ok, nur auf eine Aufspaltung zu spekulieren, wäre zu wenig - nur aber nicht darauf zu setzen, wäre nicht komplett zu Ende gedacht.

Insofen - schaun ´ma mal.

TUI - Ziel fast erreicht und nun?

TUI (Nachrichten/Aktienkurs) WKN: TUAG000 ISIN: DE000TUAG000

Intradaykurs: 16,19 Euro

Aktueller Tageschart (log) seit 14.06.2004 (1 Kerze = 1 Tag)

Kurz-Kommentierung: Die TUI Aktie stieg nach dem Tief vom 10.08.2006 bei 14,01 Euro steil an und erreichte am 16.10.2006 ein Hoch bei 17,73 Euro. Danach kam es zur Ausbildung eines Doppeltops mit Nackenlinie bei 16,84 Euro. Am 09.11.2006 durchbrach die Aktie diese Nackenlinie. Das rechnerische Ziel liegt bei 16,05 Euro. Diesem Ziel hat sich die Aktie bereits deutlich angenähert. Im Bereich 16,05 - 15,87 Euro sollte die Aktie wieder nach oben abdrehen, damit die Abwärtsbewegung noch als Korrekturbewegung eingeordnet werden kann. In diesem Fall wären dann Gewinne bis 16,84 und später 17,73/80 Euro zu erwarten. Fällt die Aktie aber unter 15,87 Euro zurück, wären Abgaben bis 15,43 und später evtl. sogar 14,97 Euro zu erwarten.

Meldung: S&P senkt Kreditrating der TUI

Die Ratingagentur Standard&Poor's hat sich negativ zur Bonität der TUI AG geäußert. Das Kurzfrist-Rating des Reisekonzern wurde von "BB+" auf "BB" gesenkt. Zudem wurde der Ausblick für das Langfrist-Rating auf "negativ" gesetzt.

Hintergrund seien die schlechten operativen Zahlen und die zunehmend schwieriger werdenden Marktbedingungen.

Chart erstellt mit TeleTrader Professional

http://www.finanznachrichten.de/...ichten-2006-11/artikel-7301969.asp

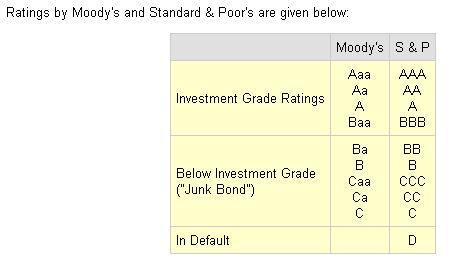

Das neue TUI-Rating von S&P von BB (Downgrade von BB+) ist bereits zwei Stufen unter dem sogenannten "Investment-Grade" von BBB. TUI-Anleihen sind damit "Junk-Bonds" (siehe unten). Wegen des erhöhten Ausfallrisikos können Schuldner, die jetzt TUI-Anleihen kaufen, besonders hohe Zinsen fordern. Das erodiert TUIs Cash-Basis weiter - was wiederum erneute Bonitätsabstufungen nach sich ziehen kann. Dieser Teufelskreis führt dazu, dass ehemals solvente Firmen zuweilen unvermutet im Konkurs enden.

Exkurs: Kredit-Ratings (Wikipedia)

Im Bankwesen versteht man unter Rating die Einschätzung der Zahlungsfähigkeit eines Schuldners. Dabei werden Ratingcodes verwendet. Die Einordnung erfolgt nach bankeigenen Kriterien ("internes Rating") oder wird von international tätigen Ratingagenturen wie Moody's, Standard & Poor's oder Fitch ("externes Rating") vorgenommen. Dabei werden mittels mathematisch statistischer Verfahren Ausfallwahrscheinlichkeiten anhand von Ausfallmerkmalen errechnet und zum Beispiel mit AAA (sprich: triple a) bewertet. Dieser Ratingcode steht für höchste Bonität, C oder gar D dagegen für eine sehr schlechte. Die einzelnen Kategoriebezeichnungen unterscheiden sich von Agentur zu Agentur. So verwendet Moody's Zahlen als Zusatz, z.B. A1, A2, A3, während bei Standard & Poor's ein "+" oder "-" angefügt wird. Kreditinstitute nutzen für die Bewertung ihrer Firmenkunden in der Regel numerische Codes, welche zehn Bonitätsklassen unterscheiden.

Ratings gibt es sowohl für Anleihen von Unternehmen als auch für Staaten. So hat z.B. Österreich ein AAA-Rating.

In der Regel gilt, dass ein Schuldner mit besserem Rating sich zu besseren Konditionen (niedrigeren Zinsen) Kapital verschaffen kann. Dagegen gilt, dass Schuldner mit einem schlechten Rating aufgrund der dadurch zum Ausdruck kommenden höheren Ausfallwahrscheinlichkeit (Bonitätsrisiko) einen höheren Zinssatz zahlen müssen.

Eine Abwertung (down-grading) bezüglich des Ratings kann somit einen negativen Effekt auf Unternehmen oder Staaten haben, die für ihre Kapitalbedürfnisse plötzlich mehr Rendite bieten müssen. Um das Rating gab es schon häufig heftige Auseinandersetzungen zwischen der Rating-Agentur und dem beurteilten Unternehmen.

Die Kosten des Ratings sind vom zu beurteilenden Unternehmen zu tragen. Es ist jedoch besser, ein schlechtes Rating zu haben als keines, da viele Investoren Schuldner ohne Rating ignorieren. Besonders in den USA hat das Rating schon eine lange Tradition und es ist so gut wie unmöglich, ohne Rating Kapital aufzunehmen. Deshalb sind mittlerweile auch die meisten namhaften europäischen Unternehmen vom Rating erfasst.

Institutionelle Investoren wie z.B. Pensionskassen sind per Gesetz oder durch ihre eigenen Statuten dazu verpflichtet, nur Anleihen von Schuldnern zu kaufen, die ein bestimmtes Mindestrating haben. Dabei wird unterschieden zwischen "Investment Grade" und "Speculative Grade" - letztere werden auch "Junk Bonds" genannt. Fällt ein Schuldner in seinem Rating unter den "Investment Grade" so sind die Kursabschläge auf seine Anleihen meist besonders heftig.

Änderungen des Ratings eines Staates oder Unternehmens kündigen die Ratingangenturen häufig durch einen "negativen oder positiven Ausblick" schon lange vor Veröffentlichung des nächsten Rating-Berichts an. Deshalb kann man davon ausgehen, dass sich die Preise der Anleihen bereits Monate vor Veröffentlichung des Rating-Berichts an die neue Einschätzung angepasst haben. Dies stützt im Übrigen die These von der mittelstarken Markteffizienz.

Bewertungskriterien

Zur Beurteilung und Einstufung der zu bewertenden Unternehmen oder Personen führen die Ratingagenturen externe und interne Bewertungen durch. Unterscheiden lassen sich:

Quantitative Faktoren

Bewertung der wirtschaftlichen Verhältnisse (u.A. Finanzlage, Ertragslage, Bilanzentwicklung, Anfälligkeit für Währungsrisiken) des Bewertungsobjekts anhand von Bilanzkennziffern wie Gewinn, Eigenkapitalquote, Liquidität, etc

Qualitative Faktoren

Unter die qualitativen Faktoren fallen Merkmale wie Managementqualität, (Unternehmens-)Strategie, Organisations- und Prozessorganisation, Mitarbeiterpotential, Aufbau des Controllings und Risikomanagement.

Angehängte Grafik:

Screen_00056.jpg

Screen_00056.jpg

Begründung:

1. Die Gewinn- und Schuldensituation bei TUI ist bereits eingepreist und, sie kann sich zukünfig nur verbessern

2. Die Übernahmefantasie besteht real, das hat auch Dr. Frenzel zugeben müssen und die sichert den Kurs nach unten ab; wie weit, das werden wir sehen, wenn die Aufkäufer wieder zu kaufen beginnen!

3. Die Dividende ist meines Erachtens nicht in Gefahr, Frenzel wird sich hüten, diesen Fehler zu begehen und sie ausfallen zu lassen

4. Die Demission von Dr. Frenzel steht unmittelbar bevor; das kann jeder, der etwas von Börsenpsychologie versteht, förmlich riechen. Das allein macht ab sofort, den Kauf eines puts zum hohen Risiko, denn was mit dem Kurs nach so einer Demission geschieht, das sieht man bei der Deutschen Telekom

5. Der Nachfolger von Dr. Frenzel wird als erste Maßnahme die Schiffahrtssparte an die Börse bringen, egal zu welchem Preis. Einen Verkauf schließe ich weitgehen aus, da es zur Zeit an Interessenten fehlt

6. Ich gehe immer noch davon aus (wie fuzzi08 und Hans Bernecker), daß eine Übernahme durchgezogen wird, jedoch nicht durch ein Angebot, sondern durch vorsichtige Käufe

7. Die Charttechnik steht kurz vor einer Korrektur

Fazit: Ich werde halten; ich sehe zur Zeit noch keinen Grund zum Ausstieg!

findet, ist mir nicht ganz klar. Die Zahlen sind doch in Wahrheit nur im Vergleich

zu den entsprechenden Zeiträumen 2005 mies. Schaut man auf die Sequenz 2006,

sieht es doch etwas anders aus (worauf ich bereits hingewiesen habe); da sieht nämlich die Sequenz der Konzernergebnisse so aus:

Q1: - 91,3 Mio.

Q2: + 38,8 Mio.

Q3 +299 Mio.

Ergebnis per 30.09.: + 246,5 Mio. - also eine stetige Verbesserung. Sofern die

nicht "gestaltet" wurde (was wohl niemand weiß), könnte (Konjunktiv!) das 4.

Quartal abermals besser ausfallen. Ich rufe in Erinnerung: in 2005 lag das Kon- zernergebnis bei 495 Mio. Das heißt: bereits ein Konzernergebnis von 196 Mio.

im Q4/2006 würde pari bedeuten - und die gesamten Kassandra-Analysen der

Expertenhammelherde wäre Makulatur. Ehrlich: da würd ich mich tot lachen

und mich drei Tage lang vollaufen lassen; das wär's mir den Spaß wert.

Immerhin könnten ja bereits im 4. Quartal erste "Vorboten" eines Synergieeffekts

bei der Schifffahrt bzw. erste Erholungstendenzen im Touristikgeschäft greifen.

Und vollends auf den Kopf gestellt würde das ganze Analysenfundament, wenn

allen negativen Erwartungen zum Trotz das Ergebnis im 4. Quartal gleich oder

sogar besser als im 3. ausfiele. Die Sequenz läßt das sogar erwarten.

Ich gebe es zu: das ist nichts als eine vage Hoffnung, eine Ahnung; aber ich

habe gelernt, daß man Überraschungen NIE ausschließen soll; in KEINE Richtung.

PS:

Bevor Proteste einsetzen, weise ich gleich selber darauf hin: selbst bei einem

Ergebnis-Pari würde sich das KGV verschlechtern, da die Aktienzahle von rund

215 auf 250,7 Mio. durch die Ausgabe von Belegschaftsaktien angestiegen ist.

An der operativen Qualität und am inneren Wert des Konzerns würde das aber

nichts ändern.

Erstens werde ich nicht nervös; ich bin die Ruhe selbst; ich rechne nur

einfach kühl. Raffgierig wie ich nun mal bin, möchte ich eben das Maximum herausholen. Ich hoffe, Du siehst mir diese kleine Charakterschwäche nach ;-))

Zweitens bin ich ja gar nicht ausgestiegen; ich steige auch nicht aus, wenn

der Kurs meine "Deadline" nicht killt; macht er das aber, fällt er weiter, ohne

Frage.

Deine Argumente sind ja alle ok. Nur: es sind überwiegend FUNDAMENTALE:

Um die aber kümmert sich im GAU-Fall niemand mehr. Stufen 999 Analysten

die Aktie ab (und sei es der größte Mist, den sie schreiben) und fällt die

Aktie danach, dann kann ein Fondsmanager, der das Papier am Jahresende

als Trümmerhaufen im Depot hat, gleich das selbe tun, wie es Frenzel vor-

machen wird: abdanken.

Auch Bernecker weist immer wieder darauf hin: passiert so etwas, MÜSSEN

die Fondsmanager verkaufen; auch GEGEN ihre Überzeugung!

Kommt es also so, wie Du annimmst, nämlich der Chart dreht nach oben, dann

ist ja alles paletti; wird er weiter nach Süden gedrückt, verfahre ich nach

meinem Speiseplan und gehe zwei...drei Wochen von Bord.

14:40 14.11.06

Orth (Ariva Nutzer) - Die Exsamples von "SpaßimGlas.de" raten zum Einstieg in die

TUI-Aktie (ISDN 005992282/ WKN 0815).

Bereits in der Ausgabe vom 30. Oktober 2006 hätten die Experten geschrieben, dass es manche Gründe gibt bei TUI einzusteigen/auszusteigen. Auf Grund zahlreicher Downgrades und Miesmacher-Stimmung im Umfeld wurde das Rating wie bei anderen aus den Fingern gesaugt. Außerdem hat sich wohl ein privater Kleinanleger an dem

Touristik- und Schifffahrtskonzern beteiligt. Dieser wolle offenbar jetzt schnell "Kohle" (in Form von rasanten Kurssteigerungen) sehen und mache daher Druck. Zudem deute der Chart an, dass bei TUI ein explosiver Ausbruch seitwärts nur ganz kurz bevorstehe. Anleger sollten dem jetzt vorgreifen. TUI eigne sich auf aktuellem Kursniveau sowohl für Swingertrader als auch für hartgesottene Monogamisten.

Der Chart von TUI gehörte in der vergangenen Zeit zum unteren Mittelfeld, was derzeit auf dem gesamten deutschen Kurszettel zu finden sei. Das Überwinden der Marke von 25 Euro könnte in den kommenden Wochen explosive Kurszuwächse nach sich ziehen.

Nach ihrer Empfehlung, schippern die Experten von "SpaßimGlas.de" jetzt zum Einstieg. (Ausgabe vom 13.11.2006) (13.11.2006/ab/c/de)

Quelle: FAKE! – Mir war grad mal so.

Erwarten - absackende Gewinne verzeichnet."

So eine Aussage ist schierer Unfug.

Erstens häuft eine Firma durch einen Zukauf, wenn schon, kein "Schuldenberge"

an, sondern allenfalls EINEN Schuldenberg; der ist aber insofern relativ, als auf

der Aktiva-Seite das gekaufte Unternehmen steht. Insofern ist das Ganze ein NULLSUMMENSPIEL. Der Sinn und Zweck dieses Spiels besteht alleine darin, ent-

weder ZUSÄTZLICHE Gewinne zu erzielen, oder seine eigenen Gewinne ABZUSI-

CHERN, d.h. kannibalische Konkurrenz zu eliminieren. Nach diesem Strickmuster

haben schon viele traditionelle Unternehmen ins Gras beißen müssen: von AEG

über BORGWARD bis GRUNDIG und ZANKER.

In der Regel fordert die Integration eine zugekauften Unternehmens in den ersten

1...2...3 Jahren Opfer - sprich: die Umsätze und Gewinne gehen erst mal in die

Knie (siehe AOL/TIME WARNER, DAIMLER/CHRYSLER, u.v.a. mehr). Insofern ist es

FALSCH, von "wider Erwarten absackenden Gewinnen" zu reden. Im Fall TUI wurde

EXPLIZIT darauf hingewiesen, daß bis 2007/08 mit Integrationskosoten zu rechnen

ist - was nichts anderes zu bedeuten hat, als daß auf deutsch gesagt "erst mal

draufgelegt" wird. Wer das nicht weiß und hinterher überrascht tut, ist auf dem

falschen Dampfer.

Ich behaupte: die Rating-Agenturen HABEN das GEWUSST. Wenn sie jetzt abstufen,

hat das verschiedene Gründe; bloß nicht den, daß sie überrascht sind. Unter ande-

rem weiß man ja auch, daß solche Downgrades ein durchaus beliebtes Mittel sind,

um eine Aktie auf Talfahrt zu schicken - honni soît, qui mal y pense...

"Denn das macht Kredite noch teurer - ausgerechnet zu einem Zeitpunkt, wo die

Firma neue Kredite besonders dringend..."

Auch das ist FALSCH. - RICHTIG ist: TUI hat die Netto-Verschuldung in 2006 um

bisher 900 Mio. EURO auf aktuell 2,9 Mrd. reduziert. Damit beträgt die Nettover- schuldung noch 64% des ehemaligen Höchststandes (4,5 Mrd.).

(Nicht ganz ernst gemeint, aber vielleicht eine nette Gegenposition zu # 1722