Silberpeis in 2 Jahren?

Seite 103 von 114 Neuester Beitrag: 31.03.24 19:59 | ||||

| Eröffnet am: | 22.02.06 11:08 | von: Silberlöwe | Anzahl Beiträge: | 3.843 |

| Neuester Beitrag: | 31.03.24 19:59 | von: Silberlöwe | Leser gesamt: | 967.926 |

| Forum: | Börse | Leser heute: | 28 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 101 | 102 | | 104 | 105 | ... 114 > | ||||

Marktkommentar zu lesen unter:

http://www.goldseiten.de/content/marktberichte/...e.php?storyid=17731

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Montag, 24. Oktober 2011, 13:09

http://www.silbernews.at/08news/silber/...rten-quartal-auf-38-usd.php

Einer Umfrage des Daten- und Nachrichtenanbieters Bloomberg zufolge, sollte sich der Silbermarkt aus dem aktuellen Bärenmarkt befreien können. Dieser hatte einen Preisrückgang von fast 40% ausgelöst. Silber fiel vom Hoch bei 50 USD pro Unze im Mai 2011 auf mittlerweile rund 30 USD pro Unze zurück.

Wie die Bloomberg-Umfrage zeigt, wird erwartet, dass der Silberpreis auf Grund der Euroschuldenkrise und auf Grund eines enttäuschenden Wachstums in den entwickelten Wirtschaften zulegen wird. Dabei wir China eine wichtige Rolle spielen. Die Wirtschaft im Reich der Mitte wächst fast fünf Mal schneller als die US-Wirtschaft und das asiatische Land ist einer der größten Silberkonsumenten.

Laut Bloomberg gehen Experten und Marktteilnehmer davon aus, dass der Silberpreis im vierten Quartal durchschnittlich 38 USD pro Unze betragen wird und bis zum vierten Quartal 2012 auf durchschnittlich 42 USD pro Unze ansteigt. Auf dem aktuellen Niveau erscheine der Silberpreis im Vergleich zu seinen Hochs vergleichsweise günstig, erklären beispielsweise die Analysten der Société Générale. Die Experten sehen eine für den Goldpreis immer noch positive Situation und gehen davon aus, dass davon auch der Silberpreis profitieren wird. Eine wichtige Nachfragequelle werden ihrer Ansicht nach die Emerging Markets sein.

Positiv sind auch die Kapitalzuflüsse in den kleinen Bruder des Goldes. Der Absatz von mit Silber unterlegten börsennotierten Produkten zeigte sich zuletzt stabil und die US-Münzanstalt meldet einen Verkaufsrekord an Silbermünzen von 4,46 Mio. Unzen im September.

Auch der COT-Bericht zum Silber signalisiert zunehmend Positives. Die Netto-Shortpositionen der Commercials seien in den vergangenen Wochen deutlich gefallen, heißt es in einem Bericht von commodityonline.com.

Hinweis: Die hier angebotenen Artikel stellen keine Kauf- bzw. Verkaufsempfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die GOLDINVEST Media GmbH und ihre Autoren schließen jede Haftung diesbezüglich aus. Die Artikel und Berichte dienen ausschließlich der Information der Leser und stellen keine wie immer geartete Handlungsaufforderung dar. Zwischen der GOLDINVEST Media GmbH und den Lesern dieser Artikel entsteht keinerlei Vertrags- und/oder Beratungsverhältnis, da sich unsere Artikel lediglich auf das jeweilige Unternehmen, nicht aber auf die Anlageentscheidung, beziehen. Wir weisen darauf hin, dass Partner, Autoren und Mitarbeiter der GOLDINVEST Media GmbH Aktien der jeweils angesprochenen Unternehmen halten oder halten können und somit ein möglicher Interessenkonflikt besteht. Wir können nicht ausschließen, dass andere Börsenbriefe, Medien oder Research-Firmen die von uns empfohlenen Werte im gleichen Zeitraum besprechen. Daher kann es in diesem Zeitraum zur symmetrischen Informations- und Meinungsgenerierung kommen.=

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Linksammlung zur Frage, wi sich der Silberpreis weiter entwickeln wird:

knudskapitalmarkt-kiste.blogspot.com/2011/10/silber-spezial.html

Die nächsten 20 Jahre werden völlig anders aussehen, als die letzten 20 Jahre. Ein Bruch von gewaltigem Ausmaß steht bevor, dessen Vorboten wir heute bereits deutlich erkennen können. Die explosiven, exponentiellen Entwicklungen der letzten 20 Jahre werden an der Endlichkeit unseres Planeten brechen, brechen wie die Brandung am Fels. Die Faktenlage lässt keinen anderen Schluss zu.

Vermutlich jagen auch Sie täglich dem Geld hinterher und müssen für Ihr Geld hart arbeiten. Aber haben Sie schon einmal über das wirkliche Wesen des Geldes nachgedacht; nachgedacht über das, wofür Sie einen den größten Teil Ihrer Zeit aufbringen? Nachgedacht über die unvorstellbare Explosion unserer Verschuldung? Über die Demographie, die Baby-Boomer-Generation und die Bevölkerungsexplosion? Über Peak-Oil und unseren unstillbaren, maßlosen Energiehunger? Nur die wenigsten erkennen die engen Zusammenhänge und die unausweichlichen, katastrophalen Folgen dieser Entwicklungen.

Was ist Geld überhaupt? Wie kommt es in die Welt? Wieso wird eigentlich alles teurer? Muss das so sein? Wieso hat die "ganze Welt" Schulden? Werden diese Schulden eines Tages bezahlt werden? Was wird passieren, wenn die Baby-Boomer in Ruhestand gehen wollen? Was wird passieren, wenn Energie- und Rohstoffknappheit auf die gleichzeitig explodierende Weltbevölkerung trifft?

Man muss es als Alchemie bezeichnen, als die moderne Alchemie des 20. Jahrhunderts, den uralten Traum des Menschen, dass Geld Geld "macht", dass Geld nicht das Ergebnis einer produktiven Arbeit mit den Ressourcen unserer Welt ist, sondern dass Geld sich aus sich selbst heraus vermehrt. Zwar wissen wir heute, dass es keinem der Alchemisten je gelungen ist, Gold künstlich herzustellen; aber welche Konsequenz haben wir gezogen? Angesichts des unlösbaren Problems der Goldvermehrung haben wir ein Papiergeldsystem geschaffen und es vom beschränkten, nicht reproduzierbarem Gold losgelöst. Jetzt war die Geldvermehrung plötzlich kein Problem mehr, der "Stein der Weisen", das "Große Elixier" war gefunden, der Traum des Geldes, das sich leistungslos vermehrt ging scheinbar in Erfüllung. Auch die historischen Alchemisten glaubten lange an ihren Traum der Goldherstellung, aber am Ende scheiterten sie kläglich an der Natur des Goldes. Nicht zufällig wird es auch im 21. Jahrhundert wieder das Gold sein, an dem die nun modernen Alchemisten des 21. Jahrhunderts scheitern werden, weil Gold ihren Betrug über den Weg des Papiergeldes verraten wird.

Um eine Prognose in die Zukunft zu wagen, richtet man seinen Blick gewöhnlich in die Vergangenheit. Was aber, wenn ein Fortschreiben der exponentiellen, explosiven Entwicklungen der letzten 20 Jahre auf die nächsten 20 Jahren in das buchstäblich Unmögliche führt? Die explosiven, exponentiellen Anstiege werden an der Endlichkeit unseres Planeten ihr Ende finden. Was heute noch eine mehr oder weniger stetige, kontrollierte Entwicklung ist, wird sich in den nächsten Jahren mit Brachialgewalt über unkontrollierte Wege entladen. Es ist sehr unwahrscheinlich, dass die Menschheit die Fakten doch noch zur Kenntnis nimmt und gegensteuert. Das vermeintlich so extrem unwahrscheinliche, undenkbare Ereignis, der Schwarze Schwan, wird er der Aulöser für die Veränderung sein?

Betrachtet man Wirtschaftsentwicklungen langfristig (engl.: long-term), so ist die Einheit einer Papierwährung nicht sinnvoll, weil sich die umlaufende Geldmenge und damit die Maßeinheit in diesen Zeiträumen stark verändert. Es ist dann erforderlich in realen, wahren Werten zu messen (engl.: real-term) und sich von den veränderlichen Maßeinheiten, wie z.B. der Papierwährung Euro, zu lösen. Es ist schlicht Unsinn, langfristige Betrachtungen in Papierwährungen vorzunehmen. Nichtsdestotrotz sind ebensolche Betrachtungen in den Medien aber üblich und führen regelmäßig zu völlig falschen, folgenschweren Schlüssen. Wir erliegen diesem Fehler, weil wir im Alltag alles in Papiergeld bewerten und eine Umstellung unseres Denkens nur mit großer Mühe möglich ist. In Wahrheit lebt unser Geldsystem aber gerade davon, dass wir seine wahre Natur nicht begreifen!

Tatsächlich ist bei langfristigen Betrachtungen jede andere Maßeinheit besser als die Papierwährung. Wenn Sie also wissen möchten, ob der Wert eines Liters Benzins in den letzten 50 Jahren tatsächlich gestiegen ist, dann fragen Sie sich nicht nach dem Euro- bzw. DM-Preis damals und heute, sondern fragen Sie sich besser, wieviel Brötchen Sie für einen Liter Benzin damals und heute hergeben hätten müssen. Die Einheit "Brötchen" ist allemahl besser als der Euro, weil der reale, wahre Wert eines Brötchens zwar schwankt, sich aber bei weitem nicht so stark verändert, wie der Wert des Euro. Damals wie heute reichen zehn Brötchen, um die Familie satt zu bekommen, jetzt versuchen Sie das mal mit einem Euro. Vor 50 Jahren gelang Ihnen das mit umgerechnet 1,96 DM problemlos!

Klingt verrückt? Richtig, um die Realität zu erkennen muss man einiges "verrücken"! Brötchen haben allerdings als Maßeinheit einige Nachteile. So ist es zum Beispiel sehr mühevoll herauszufinden, wieviel Brötchen Sie vor 50 Jahren für einen Liter Benzin hätten bezahlen müssen. Es gibt aber eine Maßeinheit, die sich wesentlich besser für den langfristigen Wertvergleich eignet: Gold, die älteste Währung der Welt. Statt der Brötchen wählt man eine Unze Gold, das sind 31,105 Gramm.

Bei RealTerm finden Sie langfristige Betrachtungen gemessen in der Einheit Gold. Lassen Sie sich in die Welt der realen Werte entführen! Sie werden staunen!

Am Ende aber erwachen die Massen. Sie begreifen plötzlich, dass Inflation vorsätzliche Politik ist und auch endlos so weitergehen wird. Es kommt zur "Katastrophenhausse". Jeder ist nur noch bemüht, sein Geld gegen "reale" Güter einzutauschen, ganz gleich, ob er sie braucht oder nicht, ganz gleich, wie viel Geld er für sie bezahlen muss. Innerhalb kürzester Zeit, innerhalb weniger Wochen oder gar Tagen wird Geld dann nicht mehr als Tauschmittel benutzt. Es wird zu einem Fetzen Papier. Niemand will mehr etwas gegen Geld abgeben.

Ludwig von Mises, Wirtschaftswissenschaftler in "Human Action", 1949

Link:

http://www.realterm.de/

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Lord Josiah Stamp, Direktor der Bank of England (1928-1941)

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Andrew Gause, Geldhistoriker

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

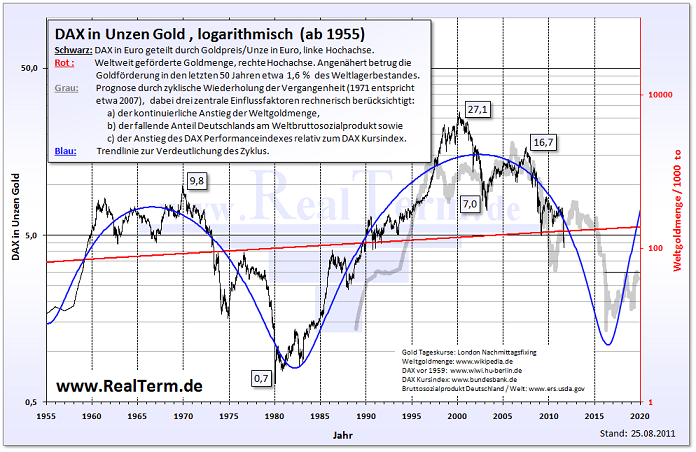

Unter einigen, vereinfachenden Annahmen kommt man zu dem Ergebnis, dass es drei wesentliche, systematische Einflussfaktoren gibt, die das Verhältnis DAX/Gold langfristig verschieben können: a) die kontinuierlich steigende Weltgoldmenge, b) der fallende Anteil Deutschlands am Weltbruttosozialprodukt sowie c) der Anstieg des DAX Performanceindexes relativ zum DAX Kursindex. Bereinigt man die Entwicklung des Verhältnisses DAX/Gold um diese genannten drei Einflussfaktoren, so sollte das Verhältnis in einer industrialisierten Gesellschaft etwa konstant sein. Wie man empirisch feststellt, pendelt die Relation DAX/Gold tatsächlich mit einer Periode von etwa 36 Jahren um einen annähernd konstanten Wert (Kreditzyklus). Die grau skizzierte Prognose im Graphen unterstellt genau diese zyklische Wiederholung des Verhältnisses DAX/Gold, wobei das Jahr 1971 etwa dem Jahr 2007 gleichgesetzt wurde. Um das prognostizierte Verhältnis DAX/Gold in seiner absoluten Höhe direkt ablesen zu können, wurden die um etwa 36 Jahre in die Zukunft verschobene, graue Kurve um die drei oben genannten Einflussfaktoren rechnerisch bereinigt. Auf diese Weise erhält man eine interessante, überraschend treffsichere Prognose, die sich natürlich noch an der zukünftigen Entwicklung messen lassen muss.

Diese ungewohnte Betrachtungsweise des DAX führt weiter zu der verblüffenden Erkenntnis, dass langfristige, reale Wertzuwächse aus Aktien von durchschnittlichn 8% und mehr nur eine Illusion sind, vorgegaukelt einerseits durch die Entwertung unserer Währung und andererseits durch jahrzehntelange Zyklen mit erheblichen Abweichungen von der zur erwartenden, durchschnittlichen Entwicklung.

Quelle: http://www.realterm.de/

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Angehängte Grafik:

daxingold_log.png (verkleinert auf 73%)

daxingold_log.png (verkleinert auf 73%)

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

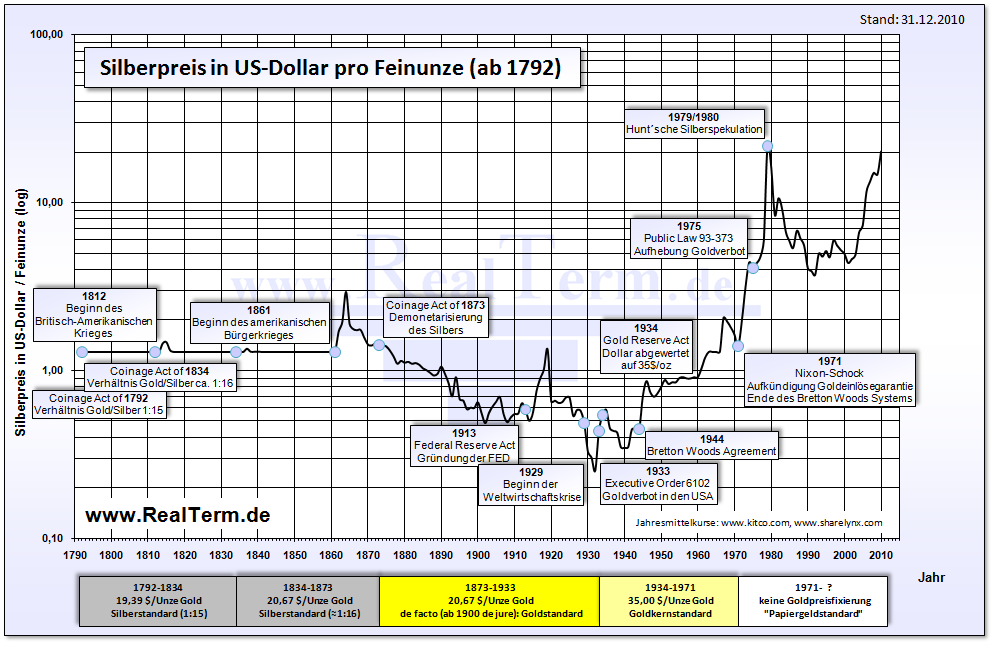

Angehängte Grafik:

silberpreis_in_dollar_ab_1792.png (verkleinert auf 51%)

silberpreis_in_dollar_ab_1792.png (verkleinert auf 51%)

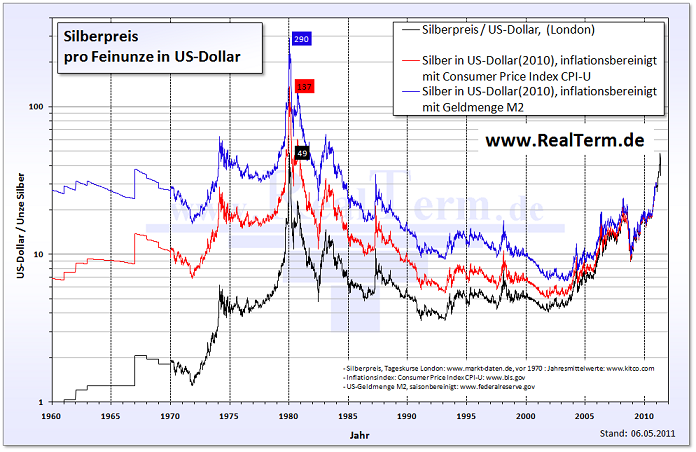

Im Graphen ist die rote Kurve zu betrachten, denn nur diese berücksichtigt die Inflation des US-Dollar. Dabei wird zur Inflationsmessung der amerikanische Konsumentenpreisindex CPI-U verwendet. Da dieser Preisindex aus politischen Gründen die Inflation deutlich unterschätzt, ist zusätzlich auch eine Inflationsbereinigung über die Geldmenge M2 der USA in blau eingetragen; diese dürfte die Realität am besten wiedergeben. Die schwarze Kurve mit den nominellen Preisen hingegen ist nicht sinnvoll, auch wenn diese in der Öffentlichkeit zu Vergleichzwecken üblicherweise herangezogen wird.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Angehängte Grafik:

silberindollar.png (verkleinert auf 73%)

silberindollar.png (verkleinert auf 73%)

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Angehängte Grafik:

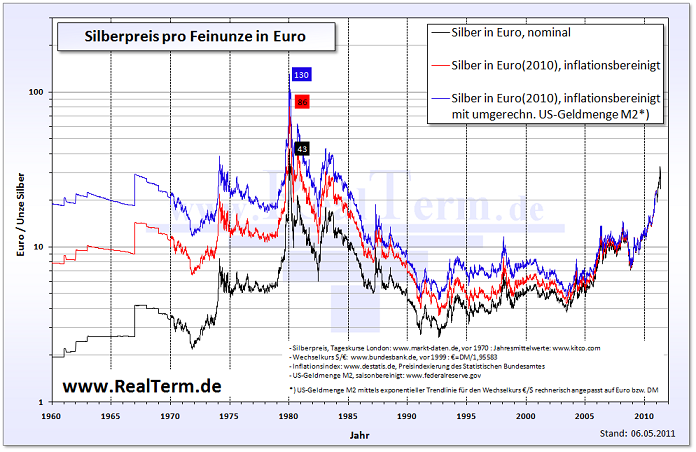

silberineuro.png (verkleinert auf 73%)

silberineuro.png (verkleinert auf 73%)

William Rees-Mogg, englischer Journalist

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Henry Thornton (1760-1815), britischer Ökonom und Philanthrop

in "An Enquiry into the Nature and Effects of the Paper Credit of Great Britain", 1802

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

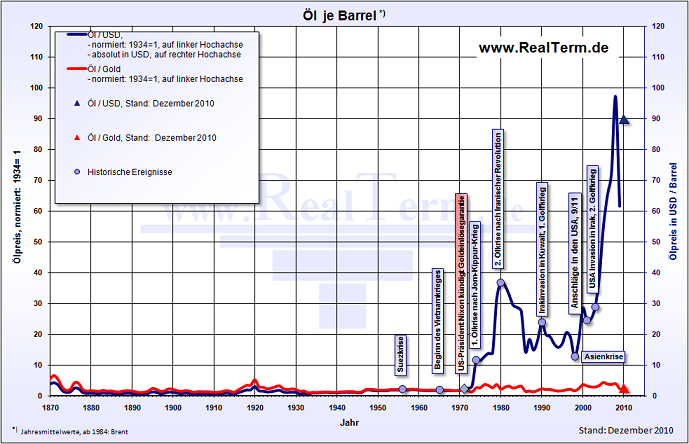

Sprachlich müssen die beiden Begriffe "Inflation" und "Teuerung" klar voneinander abgegrenzt werden. Der entscheidende Grund für die fortwährende Geldentwertung liegt in der Inflation (Geldvermehrung) durch die Notenbanken, die Folge dieser Inflationierung ist dann (früher oder später) die Teuerung (Preissteigerung). Am Beispiel Öl soll gezeigt werden, wie der heute fälschlicherweise synonyme Gebrauch der beiden Begriffe "Inflation" und "Teuerung" in den Medien gerne missbraucht wird. Politiker, ja selbst Fachleute wie Notenbankchefs, behaupten, dass der steigende Ölpreis Inflation verursache und stempeln damit bewusst oder ahnungslos Unschuldige, wie das Öl und die Spekulanten, zu Sündenböcken. Gleichzeitig sind sie aber selbst die Wurzel des Übels und als Täter am Werk, indem sie in immer unverantwortlicherer Weise die Geldmenge "aus dem Nichts" erhöhen. Richtig ist somit genau das Gegenteil: der in US-Dollar steigende Ölpreis ist eine Folge der unverantwortlichen Geldmengenausweitung der amerikanischen Zentralbank, ist also eine Folge der Inflation und gerade nicht deren Ursache. Misst man den Ölpreis in einer harten Währung, die sich nicht beliebig vermehren lässt, in realen Werten also, wie z.B. Gold, dann zeigt sich dem verblüffenden Betrachter, dass der Ölpreis im Vergleich praktisch nicht angestiegen ist. Zusammengefasst ist also nicht der Ölpreis gestiegen, sondern der Wert des Dollars gefallen, ein entscheidender Unterschied.

Der Staatsbankrott der USA in 1971 und die damit verbundene Aufkündigung der Goldeinlösepflicht ist im Übrigen nichts weiter als eine schönfärberische Umschreibung eines großen Betruges. Die USA hatten den Schuldnern, wie zum Beispiel Frankreich, die Einlösung der Dollarschulden in Gold zugesichert, damit stand das Gold der USA bereits im Eigentum von zum Beispiel Frankreich. Die Aufkündigung der Goldeinlösepflicht durch die USA war demnach schlicht eine Enteignung, ein Diebstahl oder eleganter, eine Währungsreform mit Eigentumsverletzung. Und heute? Heute wird diese Enteignung einfach offen für jeden einsehbar fortgeführt, es wird sich gar nicht mehr die Mühe gemacht zu behaupten, dass der Dollar durch etwas gedeckt ist. Sie wollen wissen, wie dieser Betrug damals der Öffentlichkeit "verkauft" wurde? Nun, es wurden Spekulanten für die Dollarkrisen verantwortlich gemacht, die dem Dollar den "totalen Krieg" erklärt hätten, aber sehen Sie selbst:

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Angehängte Grafik:

oil_lin.png (verkleinert auf 74%)

oil_lin.png (verkleinert auf 74%)

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Wirtschaft schwächelt stärker als erwartet

Die Staats- und Regierungschefs der weltweit führenden Volkswirtschaften fahren Ende der Woche mit schlechten Zahlen zum G-20-Gipfel: Nach Einschätzung von OECD-Experten wird das Wachstum 2012 vor allem in der Euro-Zone deutlicher schwächer ausfallen als erwartet. Die OECD forderte am Montag daher „mutige Entscheidungen“ von den Wirtschaftsnationen und empfahl der EZB, die am Donnerstag erstmals unter der Leitung Mario Draghis tagt, eine Senkung der Leitzinsen, um die Spannungen an den Finanzmärkten abzumildern.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

von Daniel Haase 31.10.11 16:39:19

Am Dienstag, den 8. November 2011, wird Andreas Otto in der Handelskammer Hamburg den Vortrag

„Inflation & Staatsbankrott - Investieren in hochinflationären Zeiten“ halten. Im Vorfeld sprach ich mit dem Gründer und Herausgeber des Noah Briefes über seine Einschätzungen zu währungspolitischen Entwicklungen.

Daniel Haase: In deinen Noah-Briefen verweist Du immer wieder auf einzelne Wortmeldungen hochrangiger, internationaler Politiker und Notenbanker, die auf eine kommende Neuordnung des Weltwährungssystems hindeuten. Wie würdest Du den aktuellen Stand einschätzen?

Andreas Otto: Die Hinweise, dass im Hintergrund längst an einem neuen Weltwährungssystem gearbeitet wird, häufen sich:

Unabhängig vom Euro wächst international der Wunsch nach einer akzeptablen Alternative zum Dollar. Dies gilt insbesondere für die aufstrebenden Schwellenländer mit ihren gewaltigen, inflationär bedrohten Devisenreserven. Sowohl aus Russland als auch aus China gab es mehrere öffentlich gewordene Reformvorschläge. Aber selbst Frankreichs ehemalige Finanzministerin Christine Lagarde favorisiert nach meinen Informationen mit dem Bancor eine neue Weltwährung. Mittlerweile ist Madame Lagarde Chefin des Internationalen Währungsfonds.

Daniel Haase: Wie könne ein neues Weltwährungssystem aussehen und wann wird es kommen?

Andreas Otto: Eine Reform wird kommen, wenn das alte Währungssystem vollends funktionsuntüchtig wird und für alle ersichtlich vor dem Zusammenbruch steht. Bis dahin werden die Politiker kaum pro-aktiv handeln, sondern wie hierzulande Getriebene bleiben. In Europa sind wir weiterhin voll und ganz mit lebensverlängernden Maßnahmen für den Euro beschäftigt. Inzwischen wurde zuviel Geld und „politisches Kapital“ investiert, als dass von einer Rettung der Währungsunion noch abgelassen werden könnte.

Daniel Haase: Die Aktienmärkte feierten in der Vorwoche bereits den „großen Wurf“ in Sachen Euro-Rettung. Berechtigt oder nicht?

Andreas Otto: Es wurde wiederum nur Zeit gekauft und vermutlich nicht einmal besonders viel. Nur die Bankschulden Griechenlands um 50% zu reduzieren, reicht bei Weitem nicht aus. Ohne drastischen Schuldenschnitt auch gegenüber den übrigen, öffentlichen Gläubigern wird es kaum zu einer Gesundung kommen. Außerdem ist das Land in Sachen Wettbewerbsfähigkeit gegenüber dem Hauptkonkurrenten Türkei (Tourismus) seit „Rettungsbeginn“ sogar noch weiter zurückgefallen. Innerhalb der Euro-Zone hat Griechenland kaum Chancen auf eine nachhaltige Erholung. Der Euro-Austritt wird irgendwann zur Existenzfrage.

Daniel Haase: Die Renditen zehnjähriger, italienischer Staatsanleihen überschreiten derweil schon wieder die kritische 6%-Marke. Im August und September begann laut ifo-Chef Hans-Werner Sinn eine in den Zentralbank-Bilanzen meßbare Kapitalflucht. Wie lange lässt sich der Kollaps noch hinauszögern?

Andreas Otto: Die jüngste angebliche Euro-Rettung verschlimmert die Probleme Italiens. Um es klar zu sagen: Mit Sparen wird auch Italien die Schuldenmisere nicht mehr in den Griff bekommen. Der Point-of-no-Return ist wie in Griechenland längst überschritten. Vielleicht kann durch die Markteingriffe des Euro-Rettungsfonds EFSF etwas Zeit erkauft werden. Doch ich bin skeptisch, ob sich Investoren angesichts der absehbaren Risiken mit einer bloßen Teilgarantie von 20% anfreunden können. Außerdem stellt sich die Frage nach der Werthaltigkeit solcher Garantien. Schließlich wurde der Verzicht in Griechenland als freiwillig deklariert, so dass beispielsweise getätigte Kreditausfallversicherungen nicht greifen werden. Man wird sehen, ob Investoren auch in Zukunft noch im gleichen Ausmaß Anleihen der Eurozonenperipherie kaufen, wenn, wie die Erfahrung jetzt zeigt, diese Risikoabsicherungen jederzeit durch politische Entscheidungen als praktisch wertlos erklärt werden können.

Daniel Haase: Du hast eine Reihe historischer Hyperinflationen studiert und hierzu unter anderem auch im Smart Investor publiziert. Gibt es einen roten Faden für derartige Entwicklungen?

Andreas Otto: Im Grunde geht es immer darum, dass Staaten die Grenzen ihrer Verschuldungsmöglichkeiten weit überschritten haben und irgendwann vor der Alternative Staatsbankrott oder Druckerpresse stehen.

Daniel Haase: Ist Dir ein historischer Fall bekannt, wo sich Regierungen, denen der Weg zur Druckerpresse offen stand, gegen Inflation und für den Zahlungsausfall entschieden hätten?

Andreas Otto: Nein. Zu wirklichen Bankrotten kam es eigentlich nur, wenn die Schulden in fremder, nicht „nachdruckbarer“ Währung bestanden, so zuletzt in Argentinien. Weder in den großen, politisch bestimmenden Staaten der Euro-Zone und erst Recht nicht in Amerika, Großbritannien oder Japan ist dies ein realistisches Szenario. Bei uns wird nicht die Regierung, sondern die Währung bankrott gehen (Hyperinflation).

Daniel Haase: Vielen Dank für das aufschlussreiche Gespräch. Ich freue mich schon auf Deinen Hamburger Vortrag am 8. November.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

http://www.cash.ch/news/boerse_ausland/rss/...rstes_opfer-1095080-598

Drei Jahre nach dem Untergang der US-Investmentbank Lehman Brothers steht schon wieder eine namhafte Wall-Street-Firma vor dem Aus.

Der Wertpapierhändler MF Global beantragte am Montag in New York Gläubigerschutz nach Kapitel elf des US-Insolvenzrechts. Es ist das erste grössere Opfer der Euro-Schuldenkrise an der Wall Street.

MF Global wickelt etwa für Hedgefonds deren Geschäfte mit Währungen, Derivaten oder Rohstoffen ab. Das Haus hatte aber auch selbst mit europäischen Staatsanleihen im Volumen von 6,3 Milliarden Dollar (rund 4,5 Mrd Euro) spekuliert - das scheint MF Global zum Verhängnis geworden zu sein.

Die Marktturbulenzen, die das Drama um die Rettung von Griechenland ausgelöst hatten, haben schwer auf MF Global gelastet. Die Firma fuhr alleine im dritten Quartal einen Verlust von 192 Millionen Dollar ein. Die Rating-Agenturen Moody's und Fitch stuften die Kreditwürdigkeit in der Folge auf Ramschniveau herunter. Der Kurs des börsennotierten Wertpapierhändlers war in der vergangenen Woche um 67 Prozent eingebrochen.

Die jetzige Pleite erinnert an den Bankrott von Lehman Brothers vor drei Jahren, ist in den Ausmassen aber nicht vergleichbar: MF Global hat mit annähernd 2900 Mitarbeitern gerade mal ein Zehntel der Mannstärke von Lehman Brothers. Zudem sind die Verflechtungen innerhalb der Finanzbranche weit weniger stark ausgeprägt als bei der damals viertgrössten Investmentbank der Welt.

Bankaktien unter Druck

Die Bankaktien gaben im frühen New Yorker Handel allerdings nach: Die Investmentbanken Goldman Sachs und Morgan Stanley sowie die führenden Grossbanken JPMorgan Chase, Citigroup und Bank of America verloren zwischen 3 und 6 Prozent. Die Titel der Deutschen Bank bauten ihre Verluste in Frankfurt auf 9 Prozent aus. UBS gaben 6,4 Prozent nach, Credit Suisse 4,4.

Der Insolvenzantrag bedeutet allerdings nicht automatisch das Ende von MF Global. Das Unternehmen kann unter Aufsicht des Gerichts weiterarbeiten und versuchen, wieder auf die Beine zu kommen oder einen Käufer zu finden. Dabei müssen die Gläubiger aber üblicherweise auf grosse Teile ihrer Forderungen verzichten.

Lehman Brothers war kein Neuanfang vergönnt. Die Investmentbank war im September 2008 unter der Last von Fehlspekulationen auf dem US-Hypothekenmarkt zusammengebrochen und hatte damit um ein Haar die gesamte Finanzwelt mit in den Abgrund gerissen. Überall auf der Welt mussten die Steuerzahler rettend einspringen. Bis heute warten die Gläubiger von Lehman auf ihr Geld.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Viel zu lesen oder zu sehen.

20 Kapitel

Unter diesem Link für den, der etwas Zeit zur Verfügung hat.

http://www.chrismartenson.com/crashcourse/deutsch

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

http://www.chrismartenson.com/crashcourse/deutsch/...7-geld-schopfung

Wenn wir je verstehen wollen, was in der Finanzwelt gerade vor sich geht, dann müssen wir damit beginnen Geld zu verstehen und wie es geschaffen wird. Deshalb werden wir diesen Prozess der Geldschöpfung hier untersuchen.

Lassen Sie mich Ihnen John Kenneth Galbraith vorstellen. Er lehrte viele Jahren an der Harvard University und war politisch aktiv. Er diente den Regierungen von Franklin D. Roosevelt, Harry S. Truman, John F. Kennedy, und Lyndon B. Johnson. Neben anderen Aufgaben war er unter Kennedy Botschafter der USA in Indien.

Er war einer der wenigen, der zweimal die ‚Presidential Medal of Freedom’[1] erhielt. Ganz offensichtlich eine bemerkenswerte Persönlichkeit.

Über Geld machte er die berühmte Aussage: „Das Verfahren, wie Geld geschaffen wird, ist so einfach, dass sich unser Verstand dagegen wehrt.“ Genau darüber wollen wir nun reden.

Sollten Sie diesen Teil nicht auf Anhieb verstehen, machen Sie sich keine Sorgen. Das Entstehen von Geld ist eine wahrhaft bizarre Angelegenheit, besonders wenn man beginnt darüber nachzudenken.

Es handelt sich hierbei eigentlich um einen sehr einfachen Prozess, der aber vielleicht gerade deshalb schwierig zu akzeptieren ist. Als Erstes lassen Sie uns ansehen, wie Banken Geld erschaffen. Losgelöst von der Frage, woher es kommt:

Nehmen wir einmal an, eine Person kommt in die Stadt und hat 1.000 Dollar in der Tasche. Glücklicherweise hat gerade eine brandneue Bank eröffnet, die noch keine Einlagen besitzt. Die 1.000 Dollar werden in der Bank hinterlegt und nun hat die Person ein Guthaben von 1.000 Dollar (das Bankkonto), und die Bank hat eine Schuld von 1.000 Dollar in Gestalt eben diesen Kontos. Es gibt eine Vorschrift im Bankgewerbe, ein Bundesgesetz, das den Banken erlaubt, einen Teil des Geldes, das bei ihnen hinterlegt ist, an andere auszuleihen.

Theoretisch dürfen Banken bis zu 90% der bei ihnen hinterlegten Gelder ausleihen. Wie wir aber später sehen werden, ist das tatsächliche Verhältnis näher bei 100% als bei 90%.

Da die Banken nur einen Teil, eine Fraktion, des hinterlegten Geldes als Reserve zurückbehalten müssen, lautet die Bezeichnung für diese Verfahrensweise „fractional reserve banking“.

Zurück zu unserem Beispiel. Wir haben also eine Bank mit 1’000 Dollar hinterlegtem Geld. Banken verdienen aber kein Geld, indem sie darauf sitzen. Vielmehr machen sie ihr Geld damit, dass sie das Geld zu einem Zinssatz borgen und es zu einem höheren Zins weiter verleihen.

Da jede Bank bis zu 90% ausleihen kann, findet die Bank in unserem Beispiel eine Person, die sich genau $900 leihen will.

Dieser Kreditnehmer gibt dieses Geld dann aus, indem er das Geld einer anderen Person gibt, vielleicht seinem Buchhalter, der seinerseits wiederum das Geld bei einer Bank hinterlegt.

Nun kann es dieselbe Bank sein oder eine andere/, aber das ändert in der Sache nichts. Mit dieser neuen Einlage hat die Bank nochmals $900, mit denen sie arbeiten kann. Also findet sie jemanden, der 90% dieser Summe leihen will, d.h. $810.

Uns so wird ein weiteres Darlehen gewährt, diesmal in der Höhe von $810, das ausgegeben und wieder in der Bank hinterlegt wird. Damit steht eine frische Einlage vom $810 für einen Kredit zur Verfügung. Also leiht die Bank 90% von $810, oder/ $729 aus.

So geht es weiter bis wir letztlich feststellen, dass die ursprüngliche Einlage von 1.000 Dollarzu einem Gesamtbetrag von $10'000 angeschwollen ist. Ist das alles echtes Geld? Darauf können Sie wetten, besonders, wenn es sich dabei um Ihr Bankkonto handelt.

Aber wenn sie genau hinschauen, dann erkennen Sie, dass wir hier eigentlich drei Dinge haben.

Als Erstes haben wir $1'000, die als Reserve in der Bank gehalten werden, dann gibt es insgesamt $10'000 auf verschiedenen Bankkonten und schließlich $9000 Dollar an neuen Schulden. Die ursprünglichen 1.000 Dollarwerden nun von der Bank vollständig als Reserve gehalten, aber jeder neue Dollar, die gesamten $9'000, entstand durch ein Darlehen und ist durch eine Schuld gleicher Höhe gedeckt. Wie geht’s Ihrem Verstand? Wehrt er sich?

Sie sind sicher schon darauf gekommen, dass die Bank nicht in der Lage wäre, die ganzen $10'000 auszubezahlen, falls alle Leute, die Geld in der Bank haben, gleichzeitig versuchen würden, es abzuheben – weil sie es schlicht nicht hat. Die Bank hätte nur die 1.000 Dollar als Reserve.

Sie werden ebenfalls bemerken, dass dieser Mechanismus, der Geld aus neuen Einlagen schafft, großartig funktioniert… solange kein Schuldner pleite geht.

Wenn das passiert, dann wird es heikel. Aber das ist eine andere Geschichte, dazu kommen wir später.

Für den Moment will ich, dass Sie verstehen, wie Geld durch Darlehen in die Welt kommt.

Umgekehrt “verschwindet” Geld, wenn Darlehen zurückbezahlt werden. So wird Geld erschaffen. Und ich möchte Ihnen vorschlagen, es selber zu überprüfen.

Sie können das bei der US Notenbank tun, die ein handliches Comic Buch herausgegeben hat, dem ich dieses schöne Beispiel entnommen habe.

Sie finden den Link auf unserer Website unter „Essential Articles“. Sie werden vielleicht bemerkt haben, dass ich etwas sehr wichtiges ausgelassen habe, und das sind die Zinsen.

Wo kommt das Geld her, um all die Darlehenszinsen zu bezahlen?

Wenn die Darlehen ohne Zinsen zurückgezahlt werden, dann können wir die ganze Transaktionsreihe rückgängig machen. Aber wenn wir einen Zins einrechnen, dann gibt es plötzlich nicht genug Geld, um alle Darlehen zurückzuzahlen.

Offensichtlich fehlt hier ein ganzes Stück in der Geschichte. Wir müssen herausfinden, was es damit auf sich hat. Dabei werden wir auch das Rätsel auflösen, woher die ursprünglichen 1.000 Dollar herkamen.

Was ist also der Zweck von all dem? Warum haben wir diese Minuten damit verbracht, den Mechanismus der Geldentstehung zu studieren?

Um die Bedeutung und die Auswirkungen unserer enormen Schulden einzuschätzen, müssen sie verstehen, wie diese Schulden entstanden sind. Das ist der eine Grund.

Der wichtigere hängt mit den exponentiellen Grafiken zusammen, die wir in Kapitel 3 angeschaut haben.

Aber an dieser Stelle sind wir noch nicht ganz. Fahren wir zunächst fort.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Jetzt werden wir herausfinden, wo Geld geschaffen wird. Das Verfahren funktioniert wie folgt:

Angenommen der Kongress benötigt mehr Geld als er hat.

Ich weiss, das ist etwas weit her geholt! Vielleicht hat er eine regelrecht historische Dummheit begangen, wie z.B. die Steuern gesenkt während er zwei Kriege gleichzeitig führt. Nun, der Kongress selbst hat kein Geld und wird wegen der zusätzlichen Ausgaben also eine Anfrage an das Finanzministerium richten.

Sie mögen überrascht oder empört sein, aber vielleicht auch nicht, wenn Sie erfahren, dass das Finanzministerium von der Hand in den Mund lebt und selten mehr als für einige Wochen Geld hat, wenn überhaupt.

Das Finanzministerium wird, um das nötige Geld zu beschaffen, einen Bündel Staatsanleihen drucken./ Das ist das Instrument, mit dem sich die US-Regierung Geld borgt.

Eine Anleihe hat einen Nennwert, das ist der Wert zu dem sie verkauft wird. Ferner ist sie mit einem bestimmten Zins verbunden, der dem Besitzer gezahlt wird. Wenn Sie also eine Anleihe mit einem Nennwert von $100 kauften, mit einem Zins von 5%, dann würden Sie für diese Anleihe $100 bezahlen und in einem Jahr $105 zurückerhalten.

Staatsanleihen werden im Zuge geplanter, regelmässiger Auktionen verkauft und man kann definitiv sagen, dass diese Anleihen mehrheitlich von den grossen Banken/ gekauft werden, wie in letzter Zeit von denen Chinas und Japans.

Auf diesen Auktionen kaufen die Banken die Anleihen, und der Verkaufserlös wandert in die Schatullen/ des Finanzministeriums, von wo aus er auf die üblichen staatlichen Programme und Haushaltspositionen verteilt wird.

Ich hatte versprochen, Ihnen zu zeigen, wie Geld ins Leben gerufen wird, und das ist bisher nicht geschehen, nicht wahr? Die Anleihen werden mit Geld gekauft, das bereits existiert.

Geld wird auf dem Wege dieses Vorgangs geschaffen: die Federal Reserve, das ist die US-Zentralbank, kauft einer Bank eine Staatsanleihe ab. Die FED macht dabei folgendes: Sie überweist einfach Geld im Nennwert der Anleihe an die andere Bank und übernimmt den Besitz der Anleihe. Die Anleihe wird für Geld eingetauscht.

Woher ist nun dieses Geld gekommen? Ich bin froh, dass Sie danach fragen. Es wird aus dünner Luft, aus dem Nichts geschaffen –und zwar in dem Moment, wo die Federal Reserve diesen Schuldschein kauft.

Neues Notenbankgeld wird immer gegen Schulden eingetauscht.

Nun können wir eine Überschrift über diese Seite setzen: „Alle Dollars werden durch einen Schuldanspruch in die Welt gesetzt.“

Sie glauben mir nicht?

Hier ist ein Zitat aus einer Publikation der Notenbank mit dem Titel „Einfach gesagt“:

„Wenn Sie oder ich einen Scheck ausstellen, muss unser Konto genügend Guthaben aufweisen, um diesen Scheck zu decken. Wenn aber die Notenbank einen Scheck schreibt, besteht kein Bankguthaben, welches den Scheck deckt. Wenn die Notenbank einen Scheck ausstellt, dann erschafft sie Geld“.

Wow! Das nenne ich aussergewöhnliche Macht. Während ich und Sie arbeiten müssen, um an Geld zu kommen und es mit Risiko anlegen, um es nicht verfallen oder gar wachsen zu lassen, kann es die FED einfach drucken, soviel und wann es ihr beliebt, und dann verleiht sie es über die US-Regierung an uns - mit Zinsen.

In Anbetracht der Tatsache, dass über 3.800 Papierwährungen (sowie einige aus Metall), durch Misswirtschaft wertlos gemacht wurden, wäre es dann nicht angebracht, ein wachsames Auge darauf zu werfen, ob die Notenbank mit unserer Geldeinheit verantwortungsvoll umgeht?

Nun wissen wir, dass es da draussen zwei Sorten Geld gibt. Die erste ist der Bankkredit, Geld, geschaffen durch Kredit, wie wir hier gesehen haben. Bankkredit ist ein Art Geld, die mit einer Schuld in gleicher Höhe einhergeht und durch deren Rückzahlung ausgelöscht wird. Eine Schuld, auf die Zinsen bezahlt werden müssen.

Die zweite Art ist Geld, welches aus dünner Luft geschaffen wird, was wir hier in dieser Phase sehen.

Das Verfahren, durch das Geld geschaffen wird, ist so einfach, dass unser Verstand davor zurückschreckt. Also sorgen Sie sich nicht, wenn Sie sich dieses Kapitel noch mehrere Male anschauen müssen. Ich hatte Leute, die viermal oder häufiger an meinen Seminaren teilgenommen haben und sagten, dass sie erst jetzt beginnen würden, es wirklich zu begreifen.

Wie auch immer, wenn Sie das alles verstanden haben, es „gepackt“ haben, dann herzlichen Glückwunsch! Klopfen Sie sich auf die Schultern, denn es ist nicht einfach.

Was wir jetzt über Geld gelernt haben erlaubt uns, zwei weitere äusserst wichtige Schlüsselgedanken zu formulieren.

Der Erste ist, dass alle Dollar durch Schulden gedeckt sind. Auf der Ebene der Geschäftsbanken wird Geld durch Darlehen in die Welt gesetzt. Auf der Ebene der Noten- bzw. Zentralbank wird Geld einfach aus dünner Luft geschaffen und dann gegen verzinsliche Staatschulden eingetauscht. In beiden Fällen wird das Geld durch Schulden gedeckt.

Schulden, die Zinsen abwerfen. Aus diesem Schlüsselgedanken heraus können wir eine wirklich tiefgreifende Aussage machen, nämlich, dass jedes Jahr mindestens soviel neues Geld in die Welt geliehen werden muss, wie im jeweiligen Jahr Zinsen auf alle neuen noch ausstehenden Schulden anfallen.

Wenn wir diese Aussage etwas umdrehen, könnten wir sagen, dass die Geldmenge in jedem Jahr mindestens um den gängigen Zinssatz für neue Bankkredite zunehmen muss.

Jedes Jahr muss die Geldmenge um einige Prozente wachsen.

Weil unser auf Schulden aufgebautes Geldsystem stetig um einige Prozente wachsen muss, ist es ein exponentielles System - schon vom Konzept her. Eine Begleiterscheinung dessen ist, dass die Menge der Schulden/

im System immer größer als die Menge an Geld/ sein wird. Ich werde das nicht werten und sagen: „das ist gut“ oder „das ist schlecht“.

Es ist einfach so wie es ist. Da Sie nun den Aufbau des Systems kennen, wird es Ihnen leichter fallen zu verstehen, dass der Spielraum für zukünftige, wirtschaftliche Entwicklungen nicht unbegrenzt, sondern an die Regeln des Systems gebunden ist.

All das führt uns zum vierten Schlüsselgedanken, nämlich dass immerwährende Aufblähung im heutigen Bankensystem eine Notwendigkeit darstellen.

Wir können sogar eine Regel aufstellen: Jedes Jahr muss soviel an neuen Krediten aufgenommen bzw. vergeben werden, wie es im jeweiligen Jahr ausstehende Zinszahlungen gibt.

Ohne eine stete Ausweitung der Geldversorgung, könnten die vergangenen Schulden nicht bezahlt werden, und die Zahlungsunfähigkeit würde sich im ganzen System ausbreiten und es möglicherweise zerstören.

Zahlungsunfähigkeit ist die Achillesferse eines auf Schulden beruhenden Geldsystems, wie wir es am Beispiel mit den Geschäftsbanken im vorhergehenden Kapitel gesehen haben.

Aus diesem Grunde sind alle institutionellen und politischen Kräfte unserer Gesellschaft darauf aus, dies zu vermeiden.

Das Bankensystem muss stetig wachsen – nicht weil es richtig oder falsch ist, sondern weil es einfach darauf ausgelegt ist.

Es ist eine Eigenschaft dieses Systems, so wie das Verbrauchen von Benzin eine Eigenschaft des Motors in meinem Auto ist. Ich könnte wünschen und hoffen, dass mein Auto mit Stroh fährt, aber das wäre Zeitverschwendung, denn ein Auto ist nun einmal nicht so konstruiert.

Da wir um die Notwendigkeit stetigen Wachstums wissen, fällt es uns leichter, sachlich begründete Annahmen darüber zu treffen, was zu erwarten ist. Und wir können daraus sinnvolle Maßnahmen ableiten, die unsere Aussichten verbessern.

Philosophischer ausgedrückt: Wir könnten uns fragen, wie es um die langfristige Lebensfähigkeit eines Systems bestellt ist, das ständig wachsen muss, aber auf einem kugelförmigen Planeten existiert.

Die Schlüsselfrage ist, „Kann unser heutiges Geldsystem auf eine Weise verändert werden, so dass es stabil, gerecht und nützlich ist, auch wenn es nicht wächst?“

Die Frage lautet also: Was geschieht, wenn ein von Menschen geschaffenes Geldsystem, das aufgrund seiner Beschaffenheit wachsen muss, Kopf voran in die physikalischen Grenzen/ eines kugelförmigen Planeten rennt?

Ich bin davon überzeugt, dass ich diesen Zusammenprall zu meinen Lebzeiten noch sehen werde, und es könnte sein, dass er bereits begonnen hat. Ich bin äusserst gespannt, was dabei heraus kommt.

Aber, wenn Sie in Ihrer Betrachtung der Zukunft flexibel sind, dann haben Sie die Gelegenheit, das Beste aus der Zukunft zu machen, was auch immer kommen wird.

Das sind packende, aufwühlende und wahrlich noch nie da gewesene Zeiten. Ich für meinen Teil, bin davon begeistert, gerade jetzt und/ hier mit Ihnen zu leben.

Nun, das ist zugegebenermassen eine wahrlich ungeheuerliche Vorstellung. Einige würden wohl sagen, dies sei nicht so sehr interessant als vielmehr beängstigend. Nun, wenn Sie erwarten, dass die Zukunft wie die Vergangenheit aussieht, dann nehme ich an, ist es beängstigend.

Aber, wenn Sie in Ihrer Betrachtung der Zukunft flexibel sind, dann haben Sie die Gelegenheit, das meiste aus der Zukunft zu machen, was auch immer daher kommt. Das sind packende, belebende und wahrlich noch nie dagewesene Zeiten. Ich zum Beispiel bin davon begeistert, gerade jetzt und hier mit Ihnen zu leben.

Im nächsten Kapitel werden wir sehr wichtigen, historischen Kontext zur Geschichte unseres Geldsystems betrachten. Wir werden erfahren, dass man unser Geldsystem entweder als ein ausgereiftes Meisterstück der Evolution oder als ein im historischen Maßstab kurzes Experiment können, das keine 37 Jahre alt ist.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

wird.

Das verleiht den Banken und auch den Staaten wie z.B. den USA enorme

Macht über uns alle.

Die USA finanziert seine Kriege mit Geld, das aus dem Nichts erzeugt wird.

Das muß man sich einmal vorstellen.

Leider dürfte es ja bald wieder so weit sein wenn man sich in den Medien umhört.

Die Finanzkrise die wir haben ist eine Schuldenkrise und diese Schulden

werden durch den Zins unseres Kreditgeldes jedes Jahr mehr und daran kann

sich nichts ändern weil nur die Banken und Zentralbanken das Monopol

zur Gelderschaffung haben und es nur gegen Zins verleihen.

Für mich selbst ist es jedenfalls gefährlich diesem System zu vertrauen,

da jedes exponetielles System nicht lange funktionieren kann.

Es ist damit zu rechnen das wie in der Geschichte schon so oft die Menschen

um ihre hart erarbeiteten Ersparnisse betrogen werden.

Um das System aufrecht zu erhalten wird den Banken jedes Mittel recht sein.

Das Schlimme an unserem Geldsystem ist aber, das man es so schwer

verstehen kann.

Wenn man es einmal verstanden hat wie es funktioniert, kann man es wiederum

nur schwer glauben, das es wirklich so ist.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Demnach müßte die 2008er 1 oz Münze wertvoller werden als die 2007er.

http://www.goldseiten.de/content/diverses/artikel.php?storyid=17749

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

http://www.goldseiten.de/content/diverses/artikel.php?storyid=17751

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |