Rocket Internet A12UKK

Dennoch ist das aktuelle Kursniveau natürlich alles andere als zufriedenstellend.

Morgen ist ja HV, da gibt´s dann abseits von Charts relevante Details.

Optionen

| Boardmail an "Lord Lux" |

Wertpapier: Rocket Internet SE |

Und das obwohl die börsennotierten Beteiligungen seit Ende März deutlich im Wert gestiegen sind. Der NAV dürfte sich also stark erhöht haben, aber der Aktienkurs fällt. Muss man nicht verstehen.

Liegt das echt daran, dass die Anleger das Geschäftsmodell nicht verstehen und Quartalsverluste als Verkaufsargument betrachten? Kann mir irgendwie nicht vorstellen, dass der Markt insgesamt so oberflächlich, ja man muss schon fast sagen dumm ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Der heutige Artikel vom HB bringt es m. E. auf den Punkt. Es fehlt der neue „Star“, die Kursphantasie oder auch die konkrete Strategie des Unternehmens damit der Kurs wieder anspringen kann.

https://www.handelsblatt.com/technik/it-internet/...9CqySVFTj6Zx6-ap4

Trotzdem geht es ab einem gewissen Punkt um die Substanz.

Guck dir andere Beteiligungsunternehmen wie Bavaria oder MBB an! Wo ist denn da die große Fantasie? Trotzdem werden sie viel dichter an ihren Substanzwerten bewertet als Rocket. Mal abgesehen davon, dass mir in diesen Zeiten Substanz wichtiger ist als angebliche Fantasie. Klar gibt es konkrete Geschäftsmodelle, die wirklich Fantasie bieten (Hellofresh etc), die auch zurecht deshalb hoch bewertet werden. Aber wenn ich mir die Beteiligungen bei MBB anschaue, beinhaltet die Fantasie in solchen Zeiten auch hohe Risiken. Diese sehe ich bei Rocket so nicht. Man hat vornehmlich Cash, dazu mit United Internet eine Beteiligung mit relativ sicherem Geschäftsmodell, dazu GFG, die heute gute Zahlen und Ausblick präsentierten. Und dazu etliche kleine, nicht börsennotierte Unternehmen, die durchaus Fantasie bieten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "aramed" |

Wertpapier: Rocket Internet SE |

Ich rede von echter Substanz, also Cash und klar definierte finanzielle Vermögenswerte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Wie gesagt, bei Rocket geht es nicht um undefinierten Buchwert oder Teile des NAVs, die nicht wirklich bewertbar sind. Bei vielen kleinen Beteiligungsunternehmen wie Heliad, Mutares, etc muss man sich ja auf die Angaben des Vorstands verlassen, was deren Beteiligungen betrifft. Das ist schwer möglich, insbesondere in Zeiten wie diesen. Daher sind NAVs oft mit Vorsicht zu genießen.

Bei Rocket sind zumindest Cash und die Höhe der börsennotierten Beteiligungen jederzeit bekannt. Selbst wenn ich die nicht börsennotierten Unternehmen extrem niedrig ansetze, würde der NAV wohl noch 45% oberhalb der aktuellen MarketCap liegen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Indem man den richtigen Fokus (Werte statt Preis) hat, wie es Katjuscha tut, wird man viel entspannter durch neue Tiefs gehen und eine Aufwärtsbewegung im Anschluss durchmachen. Wenn wir von Fantasie/Phantasie reden, glaube ich nicht, dass irgendeiner von uns mit einem Typen mitmachen kann, der schon mit 28 Jahren zwei Startups für insgeamt 316 Millionen USD verkauft hatte.

Nur Geduld. Die gleiche Diskussion hatte ich vor zehn Jahren auch mit Aktionären der Aurelius AG, bevor der Kurs sich in den darauffolgenden fünf Jahren split- und dividendenbereinigt verzehnfacht hat. Und glauben Sie mir, hier haben wir mit deutlich mehr Skalierungspotenzial zu tun, ohne den damaligen Hebeleffekt (somit die Verlustrisiken) der Aurelius AG in Kauf zu nehmen.

Beste Grüße

mbkaya

Optionen

| Boardmail an "mbkaya" |

Wertpapier: Rocket Internet SE |

15.05.2020 12:39

Rocket-Internet-CEO: Derzeit kein Beschluss für Delisting - Corona-Folgen nicht quantifizierbar - Aktie im Plus

Rocket Internet hat aktuell keine Pläne für einen Rückzug von der Börse.

Das sagte der CEO der Startup-Inkubators den Aktionären auf der online übertragenen Hauptversammlung. "Es gibt derzeit keinen Beschluss für ein Delisting des Unternehmens", so Samwer. In jüngster Zeit kamen immer wieder Spekulationen über einen Rückzug des Berliner MDAX-Konzerns vom Börsenparkett auf, da die Zahl der Unternehmen in dessen Portfolios kontinuierlich sank und nun die letzten beiden verbliebenen Portfolio-Unternehmen - Home24 und Global Fashion Group - auch bereits börsennotiert sind. Home24, an dem Rocket noch einen kleinen Anteil hält, ist seit 2018 an der Börse, die Global Fashion Group, an der Rocket auch noch beteiligt ist, seit 2019. Laut Samwer plant die Rocket Internet SE, in den kommenden zwei Jahren keine weiteren Unternehmen an die Börse zu bringen.

Null Phantasie!

Ich stelle nur ganz nüchtern fest, dass die Aktie fundamental betrachtet stark unterbewertet ist. Und wenn man die Leistungen des Vorstands berücksichtigt, sehe ich da auch keinen Grund für größere Abschläge als bei anderen Beteiligungsgesellschaften. Einzig dass der Cash derzeit nur rumliegt, kann ich als negatives Argument nachvollziehen, aber das kann sich ja noch als großer Vorteil erweisen. Das wird erst die Zeit zeigen.

Fakt ist, der Aktienkurs ist kürzlich überwiegend wegen normalen Abschreibungen auf die Beteiligungen um fast 10% gefallen, die RI fürs 1.Quartal vornehmen musste. Fakt ist aber auch, dass diese Beteilungen jetzt im April/Mai extrem gestiegen sind, bei GFG, Westwing und UI sogar auf Jahreshoch, also höher als vor Corona. Bei UI hat man an den Tiefs sogar zugekauft. ... Daher für mich fundamental alles nicht nachvollziehbar. Was ihr über den Blick des Marktes auf RI sagt, da mag ja was dran sein. Habe ich ja auch oft genug angesprochen, dass RI derzeit die klare Strategie fehlt. Nur vielleicht sind solche Phasen ja antizyklisch die besten Kaufchancen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Angehängte Grafik:

ea4daf9e-abc4-4f78-bb17-a0dfeeccf529.png (verkleinert auf 27%)

ea4daf9e-abc4-4f78-bb17-a0dfeeccf529.png (verkleinert auf 27%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Angehängte Grafik:

412efc1d-d332-4976-aa68-e8562f7d5396.png (verkleinert auf 27%)

412efc1d-d332-4976-aa68-e8562f7d5396.png (verkleinert auf 27%)

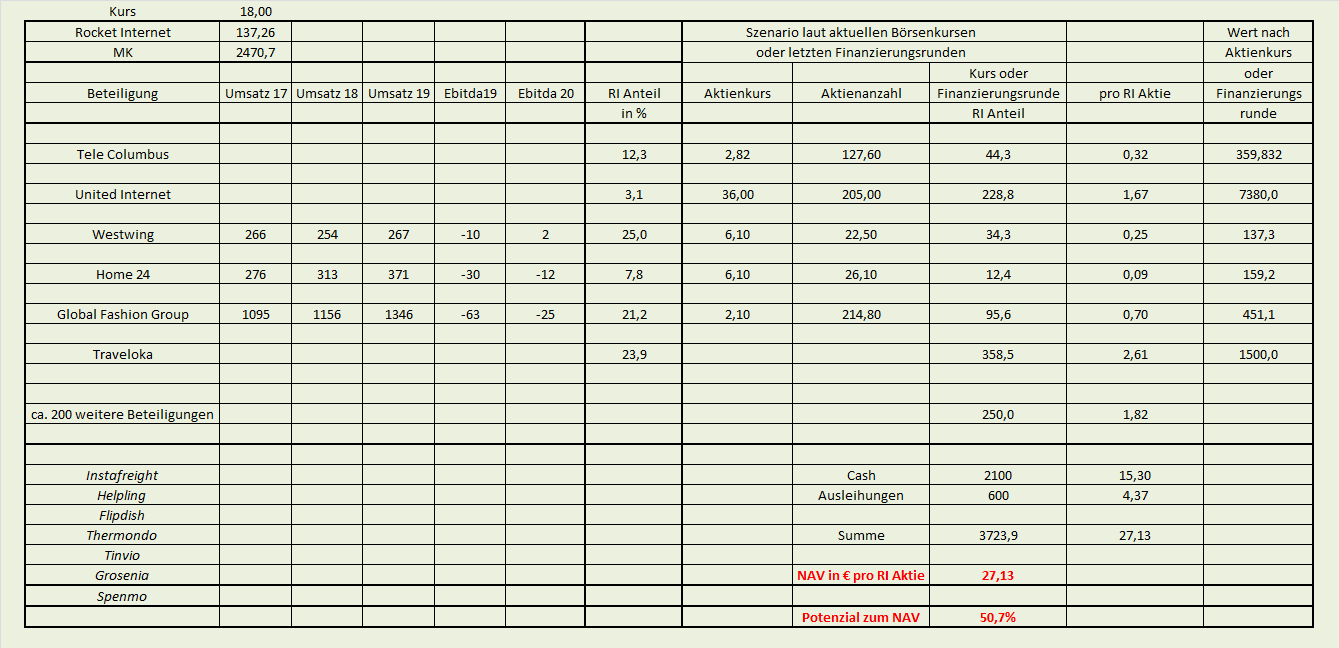

Ich habe Traveloka deutlich abgewertet, wobei ich einen interessanten bericht gelesen habe, dass Traveloka letztes Jahr begonnen hat, ein Finanzsegment aufzubauen. Das könnte die Abhängigkeit vom Reisesegment verringern. Interessanterweise war im Herbst das Thema Börsengang wohl ziemlich nahe, aber man hat dann doch vorläufig davon abgesehen. Damals hätte man wohl über 4 Mrd Dollar Bewertung erzielt. Tja, das ist echt dumm gelaufen. Pech!

Durchaus interessant auch, wenn man mal zu den kleinen Beteiligungen googelt, beispielsweise Instafreight. Die scheint allen über 50 Mio wert zu sein. Und ich habe die 200 Beteiligungen zu 250 Mio € taxiert.

Ich tippe mal, es wird bald wieder ein ARP geben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Angehängte Grafik:

rocket-nav2005.png (verkleinert auf 38%)

rocket-nav2005.png (verkleinert auf 38%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Rocket Internet SE |

Die Frage ist, warum z.B. eine Shopify aktuell mit über 70 Mrd. EUR bewertet wird, von dem der Großteil auf die Vision von Tobi L. zurückzuführen ist, und ein Rocket Internet mit 2,1 Mrd. Cash und was weiß ich viel börsennotierten Beteiligungen einen Rabatt auf die Substanz von 30-40% hat. Rocket Internet ist eine Wette auf die Person von Oliver Samwer und seinem Netzwerk (Brüder, Manager etc.), und der Markt bewertet das Ganze so, dass er in den nächsten 10-15 Jahren den Cashbestand herunterwirtschaften wird. Der Markt ist also nicht dumm, sondern misstrauisch. Wenn Oliver Samwer die Anteile zum beliebigen Tag x zum beliebigen Preis y zurückkauft, ist es doch eher ein Zeichen dafür, dass er sich und seinem Netzwerk mehr Vertrauen schenkt, als es der Markt tut. Ganz einfach.

Wenn Sie mich fragen, weil ich extrem viel von Oliver Samwer und seiner Organisation halte, würde ich die Aktie lieber in 5-10 Jahren zu einem Preis von 450 EUR verkaufen, als heute dazu zu irgendeinem Preis zwischen 10 und 60 EUR machen zu *müssen*. ARP ist für mich völlig in Ordnung, da es das Kapital "entwässert".

LG

mbkaya

Wikifolio: @mbkaya

Optionen

| Boardmail an "mbkaya" |

Wertpapier: Rocket Internet SE |

das war die mit Abstand schlechteste, langweiligste, Insprations loseste HV die man sich überhaupt vorstellen kann,

Null komma Null Zukunftsvisionen, ich glaub das war ein Roboter und nicht Samwer,

und wenn überhaupt meinte er, 2019 sei ja noch ein gutes Jahr gewesen,

aber 2020 nun, müsse man sich wegen Corona wohl auf einiges negative einstellen,

aber auch ohne genauere Begründung............

(seit Corona läuft es für den Digital Sektor ja großteils besser den je, Samwer hat aber nur die Risiken aufgezeigt)

so ziemlich das einzige was er zum Portfolio sagte war,

die kommenden zwei Jahre sei mit keinem Börsengang zu rechnen,

eine der ganz wenigen konkreten Aussagen, aber gerade diese Aussage ist doch Sinnlos,

wie kann er das in dieser Branche ausschließen?

2022 könnte doch durchaus ein Kandidat dabei sein,

alles in allem wie gesagt eine für den Kleinaktionär völlig enttäuschende Nonsens HV,

So ähnlich wirkt es für mich auch aus der Ferne. Mag ja sein, dass die Bewertung zurzeit völlig zu Unrecht so niedrig ist und Samwers Leistung nicht ausreichend honoriert wird, aber man tut ja auch derzeit nichts daran, dass zu ändern. Und wenn nur ein Interview oder ne Meldung. Aber Aussagen wie 'werden die nächsten 2 Jahren keine IPOs machen....' bringen null und sind nicht positiv.

Und das Argument 'bist ja selbst schuld als Aktionär hier investiert zu sein lasse ich nicht gelten. Wenn man bei 25e hier rein ist und das Geld der Firma gibt... und nix passiert und der Kurs 30 Prozent runter ist... man man man.

Dass es die nächsten zwei Jahre kein IPO gibt, sehe ich einfach als realistisch an. Wer außer vielleicht Traveloka soll da in Frage kommen? Und Traveloka hat ja derzeit spezifische Probleme.

Nur seit wann werden denn Beteiligungsunternehmen an der Anzahl der IPOs bewertet. Die meisten anderen nehmen selten oder nie IPOs ihrer Beteiligungen vor.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |