Nordex vor einer Neubewertung

Im ersten Quartal steigt der Umsatz bei Nordex von 933 Millionen Euro auf 1,22 Milliarden Euro an. Es gibt ein EBITDA von -114,9 Millionen Euro (Vorjahr: -88,9 Millionen Euro). Der Verlust steigt von 150,5 Millionen Euro auf 214,8 Millionen Euro an. Der Auftragseingang verbessert sich um 14 Millionen Euro auf 917 Millionen Euro.

Goldman Sachs neutral KZ 14,10

Jefferies Buy KZ 16 Euro

In den Quartalszahlen findet sich wirklich nichts Gutes, die Verluste sind gigantisch. Wenn die Jahresprognose halten soll, müßte es sich jetzt schnell und rapide drehen.

Ich habe ja gerade kürzlich geschimpft über die Acciona, doch bei solchen Verlusten stellt sich die Frage, was ohne den Ankeraktionär passiert wäre.

Ich habe geschimpft, bin aber nicht ausgestiegen. Somit kommt das heute zwar für mich überraschend, ist aber doch erfreulich!

War/bin bei beiden Werten investiert, aber die blanken Zahlen sehen dann anders aus.

Auch bei Ndx. wird es mal besser aussehen, derzeit wird dort Geld verbrannt und Besserung ist nicht in Sicht.

Schönes Wochenende

https://www.ariva.de/news/...ft-weiter-mit-der-profitabilitt-10678704

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Nordex SE |

Man sollte Nordex aktuell unter 2 Aspekten beäugen. Das ist meine Schlussfolgerung aus dem wirklich sehr interessanten und tiefgreifenden Q1 CC. Erster Aspekt ist die weitere Entwicklung der Margen, die war sogar positiver wie bei den Aussagen im November 2022 und im März 2023, und der zweite Aspekt ist die Auftragseingangsentwicklung in den kommenden Quartalen und hier gibt sich Nordex relativ zurückhaltend.

1. Aspekt: Weitere Entwicklung der Margen

Die Q1 EBITDA Marge mit Minus 9,4% bzw. der riesige Q1 Nettoverlust mit 215 Mio. € ist natürlich grottig schlecht ohne Frage. Durch den Q1 CC weiß man nun aber, dass diese riesigen Verluste großteils durch Sondereffekte/Altlasten ( Projektverzögerungen >> Schadenersatzzahlungen und Sonderkosten >> Winter, Aufholen von Projektverzögerungen) erheblich belastet wurden. Nordex beziffert, dass diese zusätzlichen Kosten die Bruttomarge in Q1 um rd. 3,5 bis 4% belastet haben. In Zahlen bedeutet das 43 bis 48 Mio. € an Sonderkosten sind in Q1 angefallen.

Die sich immer weiter verbesserte EBITDA Marge in diesem Jahr fusst auf 4 Faktoren:

- deutlicher Rückgang bei den Sonderkosten (ab Ende Q2 geht man bei Nordex davon aus, dass so gut wie alle Projektverzögerungen, die aus dem Cyperangriff und den Lieferkettenprobleme resultierten, aufgeholt/abgearbeitet sind)

- die Zahl der Projekte mit geringer Rentabilität werden im Laufe 2023 immer weiter zurückgehen

- bessere Lieferketten und generell niedrigere Kosten gg. dem Vorjahr (Rohstoffe und vor allem die Frachtkosten)

- deutliche bessere Produktionsauslastung ab Mitte des Jahres - Skaleneffekte (in Q1 wurden 29% weniger Gondeln hergestellt wie in Q1 2022 - in Indien wurden nur 28 Gondeln in Q1 produziert und in Spanien gerade mal Eine)

Natürlich gibt sich bzw. muss sich Nordex zurückhalten, wenn es um die kurzfristige Margenentwicklungseinschätzungen geht. Jedoch waren die Aussagen dazu im CC von Nordex meines Erachtens so ziemlich klar. Q1 war das mit Abstand schwächste Quartal des Jahres mit einer negativen EBITDA Marge von 9,4%. In Q2 dürfte sich die EBITDA Marge wohl bei Minus 1 bis 2% bewegen bei einem etwas höherem Umsatz wie in Q1 (Q1 Umsatz: 1,22 Mrd. €). In Q3 bei positiven 3,5 bis 4,5% und in Q4 zwischen 6 bis 7,5% und damit dürfte Nordex dann auch in Q4 auf Nettobasis gut den Break Even erreichen. In Q3 dürfte das noch nicht ganz klappen, aber ganz unrealistisch ist es nicht. Mein Margen/EBITDA Fahrplan 2023:

Q1: Umsatz: 1,2 Mrd. € - EBITDA Marge: - 9,4% - EBITDA: - 115 Mio. €

Q2: Umsatz: 1,4 Mrd. € - EBITDA Marge: - 1,5% - EBITDA: - 21 Mio. €

Q3: Umsatz: 1,6 Mrd. € - EBITDA Marge: + 4% - EBITDA: + 64 Mio. €

Q4: Umsatz: 1,8 Mrd. € - EBITDA Marge: + 6,8% - EBITDA: + 122 Mio. €

---------------------------------------

2023: Umsatz: 6 Mrd. € - EBITDA-Marge: 0,8% - EBITDA: + 50 Mio. €

Wohlgemerkt, das ist meine eigene Einschätzung, die ich aus den (verklausulierten) Aussagen aus dem Q1 CC abgeleitet habe.

2. Aspekt: Auftragseingang

Den großen Optimismus bei den Auftragseingängen hat Nordex nicht beim CC rüber gebracht. Da ist man sich dann offenbar schon etwas unsicher. Zumindest kurzfristig. Die deutlich höheren Zinsen zusammen mit den deutlich höheren Turbinenpreise belasten ganz offensichtlich.

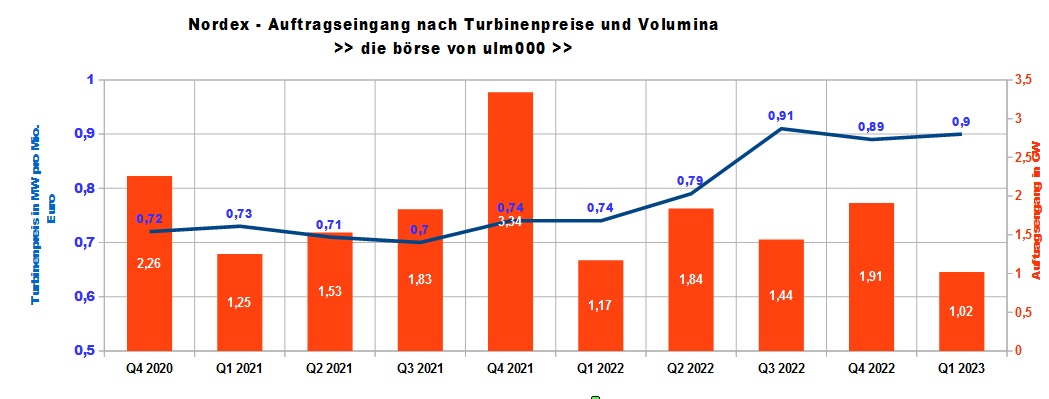

Dass sich Kunden zurückhalten hat man in den letzten Quartalen bei den Auftragseingängen von Nordex gesehen. Seit Q3 2022 gehen die Auftragseingänge zum Vorjahreszeitraum zurück. In Q3 2022 waren es in MW Minus 21%, in Q4 2022 Minus 42% und in Q1 2023 Minus 12%.

Für Europa gibt sich Nordex optimistisch und das ist sehr wichtig, denn Europa ist nun mal der mit Abstand wichtigste Markt für Nordex mit einem Absatzanteil von rd. 70% die letzten Jahre. Klarer Frontrunner für Nordex in Europa ist nun Deutschland. Hatte Nordex im letzten Jahr in Deutschland schon einen super Auftragseingang von um die 800 MW (genaue Zahlen dazu gibt es von Nordex leider nicht), so wird in diesem Jahr sogar noch eine Steigerung erwartet. Das zeigen auch die neusten Genehmigungszahlen. 30% der genehmigten Anlagen in Q1 stammen von Nordex. In Q1 wurden 95 Nordexturbinen mit hervorragenden 532 MW in Deutschland genehmigt (Q1 2022: 218 MW). Dabei legte die Nordex N163 legte 42 Anlagen zu und hat sich damit fast Versechsfacht gg. dem Vorjahreszeitraum und hat bei den Genehmigungen nun klar die N149 überholt, die aber bei den Q1 2023 Genehmigungen gg. dem Vorjahreszeitraum um 4 Anlagen bzw. 16% auf 29 Anlagen trotzdem zulegen konnte. Betrug der Anteil der neuen Nordex N163 in Q1 2022 21% der genehmigten Nordex Turbinen, so waren es in Q1 2023 54%.

Problematisch ist der lateinamerikanische Markt. Hier ist Nordex in den letzten Jahren kräftig gewachsen und erzielt in diesem Jahr dort einen Turbinenabsatzanteil von rd. 37% (2022: 10%). Dass diese sehr hohen 2,8 GW an Installationen in Lateinamerika, die in diesem Jahr dort zu erwarten sind, nicht gehalten werden können, war klar. Dass Nordex sich für die kommenden Quartale zum lateinamerikanischen Markt beim Auftragseingang so pessimistisch gibt, war so nicht klar. Jedoch war das schon die letzten Quartale sichtbar. Mal sehen ob Nordex in Lateinamerika im kommenden Jahr 1 GW an Installationen erreichen kann. Dazu bräuchte es aber noch gut 400 MW an neuen Auftragseingängen, um das erreichen zu können.

Dass Nordex aus den USA in den kommenden Quartalen noch nicht viel erwartet, konnte man so erwarten. In diesem Jahr wird Nordex in den USA so um die 250 MW installieren (2020: 1,6 GW/2021: 1,5 GW/2022: 0,55 GW/2023e: 0,25 GW).

Die Auftragseingänge bei Nordex müssen genau beobachtet werden, da sie sichtlich, seit der Erhöhung der Turbinenpreise bei gleichzeitigem kräftig Anziehen der Zinsen, an Dynamik verloren haben. Vor allem außerhalb Europa.

Nordex wiederholte die Aussagen, dass die anvisierte mittelfristige EBITDA Marge von 8% unter der Voraussetzung von etwa 7 GW an Installationen im Jahr steht. Mit den Auftragseingängen der letzten 3 Quartale mit 4,37 GW bzw. meiner derzeitigen 2024er Nordex Projektpipeline (aktuell bei 3 GW) wird das sehr schwer zu erreichen sein im kommenden Jahr. Ich sehe diese 7 GW in 2024 nicht. Ich erwarte eher zwischen 6 bis 6,5 GW aktuell an Installationen im kommenden Jahr. Das würde jedoch aber einen starken Umsatz zwischen 6 Mrd. € bis 6,5 Mrd. € entsprechen inkl. Service/Wartungsumsätze von 700 Mio. € und einem zusätzlichen Umsatz von 50 Mio. €. Ist jetzt optimistisch von mir Stand heute, aber ich denke durchaus, dass das machbar für Nordex ist. Die Plausibilität meiner Umsatzschätzung 2024 muss ich dann abklopfen durch die kommenden Auftragseingänge.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Nordex SE |

Angehängte Grafik:

chart443.jpg (verkleinert auf 48%)

chart443.jpg (verkleinert auf 48%)

https://www.rwe.com/presse/rwe-renewables/...baut-mit-siemens-gamesa/

Kann Nordex, falls das stimmen sollte, mit anderen Partnern in der Größe kompensieren?

Ich habs ja in meiner letzten Post schon angedeutet, dass die Genehmigungszahlen in Q1 für Nordex hervorragend waren. Der deutsche Onshore-Windmarkt nimmt nun langsam aber sicher an Tempo auf.

Der Trend zeigt klar in die richtige Richtung bei Onshore in Deutschland, aber das derzeitige Tempo reicht bei weitem noch nicht aus um die politischen Ausbauziele erreichen zu können. Der Onshore-Wind Bruttozubau legte in Q1 um 197 MW bzw. um 48% gg. Q1 2022 zu. Insgesamt gingen in Q1 in Deutschland 137 Windturbinen (Q1 2022: 99 WEAs) mit einer Gesamtleistung von 597 MW (Q1 2022: 407 MW) neu in Betrieb. Da in Q1 69 Windanlagen abgebaut wurden (Q1 2022: 49 WEAs) mit einer Geamtleistung von 95 MW (Q1 2022: 52 MW) gab es in Q1 bei Onshore Wind einen Nettozubau von 502 MW (Q1 2022: 355 MW). Das ist ein Plus von 147 MW bzw. 41% gg. Q1 2022.

Damit ist der Onshorezubau in Deutschland klar auf Kurs, dass es in diesem Jahr knapp über die 3 GW an Zubau geben wird (2022: 2,4 GW Bruttozubau). Dort liegen auch die Prognosen. Im kommenden Jahr könnte/wird es dann wohl an die 4 GW oder sogar darüber gehen. Genauer kann man das nach der 2. Onshore Windausschreibung 2023 der Bundesnetzagentur im Mai abschätzen. Dazu gibt es noch ein riesen Potential an Repowerprojekten. 28% aller in Deutschland stehenden Windräder sind älter als 20 Jahre (rd. 8.000 mit einer Gesamtleistung von 8,1 GW).

Die Genehmigungszahlen sind ja immer ein Vorläufer zu dem Zubauzahlen mit Sicht auf 2,3 Jahre und da scheint nun endlich was zu passieren. In Q1 wurden bundesweit 1.784 MW neue Windenergieleistung genehmigt - ein Anstieg um 61% gegenüber Q1 2022. Die Zahl der neu genehmigten Windturbinen stieg um 52% auf 324 WEAs. Im Vergleich mit dem Durchschnittswert der ersten Quartale der Jahre 2014 bis 2016 (465 WEA) liegt die Anlagenzahl in Q1 2023 um 30% niedriger. Ein anderes Bild zeigt sich hinsichtlich der Leistungsmenge. Hier beträgt die Differenz plus 36%. Dieser große Spread liegt an der sehr stark steigende Generatorleistung bei Neuanlagen. Während im Jahr 2016 die mittlere Generatorleistung einer neu genehmigten Anlage bei 3,03 MW lag, erreichte dieser Wert in Q1 2023 einen Durchschnittswert von 5,53 MW – über 80% mehr als 2016.

Vestas und Nordex die Top 2 bei den genehmigten Anlagen in Q1. Ein Drittel der in Q1 genehmigten Windturbinen kamen von Vestas (106 WEA, 611 MW). 30% der zugelassenen Anlagen stammen von Nordex (95 WEA, 532 MW). Von Siemens Gamesa wurden in diesem Zeitraum 45 Anlagen (265 MW) genehmigt. Erst an vierter Stelle folgt Enercon (41 WEA, 180 MW) und die Nr. 5 war General Electric (31 WEA, 169 MW).

Ranking nach genehmigter Anlagenleistung - Turbinenbauer:

1. Vestas 611 MW (Q1 2022: 384 MW)

2. Nordex 532 MW (Q1 2022: 218 MW)

3. Gamesa 265 MW (Q1 2022: 99 MW)

4. Enercon 180 MW (Q1 2022: 280 MW)

5. General Electric 169 MW (Q1 2022: 55 MW)

6. eno Energy 17 MW (Q1 2022: 23 MW)

7. Vensys 8,5 MW (Q1 2022: 0 MW)

In Q1 war die Vestas V162 der am häufigsten genehmigte Anlagentyp mit 63 WEAs und knapp dahinter folgt die schon die Nordex N163 mit 51 Anlagen. Bei der V162 und der N163 sieht man sehr gut, dass die neusten Anlagentypen von Vestas und Nordex nun auf dem deutschen Markt angekommen sind.

https://www.fachagentur-windenergie.de/fileadmin/...rTBpBRByLiZBmNax0

Die Nordex N163 mit 51 genehmigten Anlagen alleine in Q1 ist sehr bemerkenswert und zeigt welch großes Potential in dieser Turbinen steckt. Hier mal die größten Projekte mit der Nordex N163, die in Q1 genehmigt wurden:

- 57 MW - Repower "Mandelsloh" Niedersachsen) - 10 N163/5700

- 40 MW - "Länge" (Baden-Württemberg) - 6 N163/6800

- 27 MW - Repower "Bünne-Wehdel" - (Niedersachsen) - 4 N163/6800

Optionen

| Boardmail an "ulm000" |

Wertpapier: Nordex SE |

https://www.deraktionaer.de/artikel/aktien/...0332075.html?feed=ariva

Eine Frage, die ich mir stelle und welche Ulm in seinen Beiträgen ebenfalls erwähnt: Was passiert mit neuen Aufträgen außerhalb Europas und der USA, in denen der Ausbau nicht politisch zwingend ist?

Noch vor kurzem hat Nordex riesige Aufträge in Australien und Südamerika an Land gezogen. Allerdings zu Konditionen, bei denen draufgezahlt wurde. Nach den Preiserhöhungen sind diese Märkte, wie es aussieht, stark eingebrochen. Geht das Geschäft zukünftig zu niedrigeren Preisen an die Chinesen oder ist Nordex zu den neuen Preisen dort noch wettbewerbsfähig?

"Breaking! Soeben hat der Rat der Mitgliedsländer grünes Licht für den massiven Ausbau der Erneuerbaren Energien gegeben. Nach monatelanger Blockade beschloss der Rat die Verschärfung der EU-Erneuerbaren-Richtlinie. Ein Investitionsboom in der ganzen EU wird die Folge sein. "

https://twitter.com/sven_giegold/status/...p;t=YwNP1w8j3S29j47ebaIsSg

Optionen

| Boardmail an "Eugleno" |

Wertpapier: Nordex SE |

Optionen

| Boardmail an "AktienBaby" |

Wertpapier: Nordex SE |