Marktführer günstig zu haben

Hier bekommt man den Marktführer in diesem Bereich aktuell zu einem extrem günstigen Preis.

Ich werde heute mit einer kleinen Position einsteigen.

Angehängte Grafik:

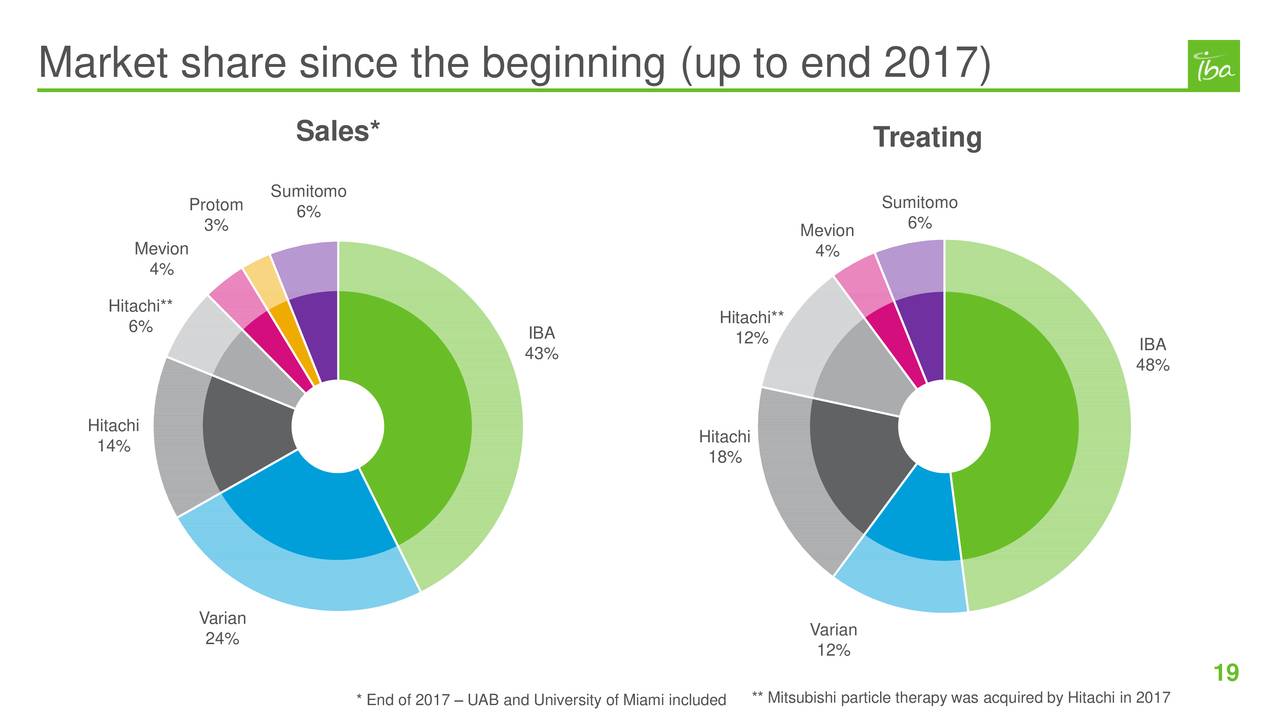

iba_marktanteil.jpg (verkleinert auf 39%)

iba_marktanteil.jpg (verkleinert auf 39%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Was absolut negativ auffällt ist, dass der Umsatz bis 2028 jährlich nur noch mit 5 - 7 % wachsen soll. Nach der "Buchhalterischen Optimierung" hat man dieses Jahr auch nur 7% erreicht, bei Marketscreener sieht ohne Backroundwissen natürlich ein Wachstum von über 16% schick aus.

Das aus dem Call"Ich denke, 5 bis 7 % halten wir für eine vernünftige Schätzung in einem langzyklischen Geschäft in einem unsicheren Umfeld. Sagen wir es mal so. Es ist also eine Zahl, mit der wir zufrieden sind. Ist sie konservativ? Oder nicht? Schwer zu sagen. Da wir diese Prognose sehr ernst nehmen, wollen wir etwas präsentieren, das wir unserer Überzeugung nach erreichen oder übertreffen können."

Negativ zu urteilen ist auch, der schrumpfende Cashbestand im Jahr 2022 158Mio, 2023 109Mio, 2024 72Mio, ob da Dividende und Aktienrückkauf Sinn machen ist mal dahin gestellt. Im Call wird von ungünstigen Verträgen gesprochen: " Die Auswirkungen auf unsere Working-Capital-Position werden sich dank der Auslieferung der ersten Systeme in Spanien ab Ende dieses Jahres allmählich umkehren und sich dann ab 2026 stark beschleunigen, da die Auslieferungen hohe Meilensteinzahlungen auslösen."

-PanTera hört sich gut an, Scansoft spricht von 2028, aber IBA sagt. Dieses Jahr gehts los und im Jahr 2029 wird dei Anlage fertig. Ohne Verzögerungen, gibts relevante Umsätze erst in 2030. Das ist sehr viel Zeit und kann viel passieren.

-REBIT soll erst im Jahr 2028 10% erreichn, weil durch die positive Phase 3 Studie die mehr PT verkaufen wollen/können (auf Grund der klinischen Evidenz) und dazu mehr in F&E investieren, was auf die Marge jetzt drückt. Muss natürlich geschaut werden, ob die PT im Order Intake anzieht.

Positiv:

-Verdoppelung der PT Anlagen von derzeit laufenden 44 im Jahr 28/29

-Vorläufige Phase 3 Studie zur PT Therapie https://www.mdanderson.org/newsroom/...34.html?utm_source=chatgpt.com

"Ich möchte Ihnen hier auch mitteilen, dass die Nachuntersuchung dieser Studie eine tatsächliche Erhöhung der Überlebensrate zugunsten der Protonentherapie zeigt, was meiner Meinung nach einen entscheidenden Wendepunkt für die Protonentherapie in der Zukunft darstellt." das wurde unter anderem im Call dazu gesagt.

-Investieren gut in Entwicklung

- Kleinstproduktion Actinium-225 soll mitte 2025 starten.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |