MOR: Pipelinefortschritte führen zu Neubewertungen

Vielleicht müssen wir nur abwarten bis bekannt wird, was Mor mit dem kürzlich generierten Cash machen will. Be Patient.

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: MorphoSys AG |

Darunter lauert aber noch ein Gapschluß bei 84,45€. So wie es derzeit aussieht wird das wohl auch noch geschlossen.. Darunter wartet dann zur Not noch 76,45€. Dann ist ende Gelände.. :(

--

Jetzt aber erstmal die vor 3 Wochen in Aussicht gestellten 88,50€

"Da ist noch Luft bis ~95,-- (und zur Not mit Dip auf 88,50...)"

https://www.ariva.de/forum/...bewertungen-474895?page=320#jumppos8015

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

2020-10-21_1715h.png (verkleinert auf 28%)

2020-10-21_1715h.png (verkleinert auf 28%)

Nachdem ich mein Kursziel schon dreimal gekürzt habe, ist selbst dieses erniedrigte Kursziel von 130 Euro völlig utopisch! Ich würde bei Morphosys schon bei 115 Euro mit Teilverkäufen anfangen, sodass ich mit einem minimalen Gewinn rauskomme.

Andere Idee ist, jetzt Morphosys die Hälfte verkaufen und damit meine Evotec-Position vergrößern.

Was würdet ihr machen?

Evotec mag ich auch, würde allerdings mal nach einem 3.Ei im Korb Ausschau halten ;)

Risikostreuung... Habe selber mehr als 3 Biotechs....was auch nicht immer hilft, aber auf lange Sicht ist es wohl meist die beste Variante

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: MorphoSys AG |

Ich setze mir beim Kauf schon im Kopf ein Limit, bis zu dem ich bereit bin, den Verlust zu tragen, aber gerade bei Aktien, bei denen ich mit Herzblut dabei bin (wie Morphosys) bring ich es einfach nichts über Herz, die Verluste zu realisieren.

Bei anderen Titeln kauf ich ohne Herz und hab da keine Probleme, bei 10% Minus die gesamte Position rauszuschmeißen. Aber bei 115 Euro fangen bei mir definitiv die Teilverkäufe an!!!

So ist meine Spekulation.

Was mit dem kürzlich neu aufgenommenen Cash geschieht, obwohl wg. dem Incyte Deal die Kasse voll war, und was es wirklich bringt, wird zeigen wie wir mit den neuen Chefs dran sind.

Bis zur Bekanntgabe was mit der Kohle geschieht wird die Aktie, ob dieser neuen Unsicherheiten, abbröckeln. Im Anschluss wird sich der Kurs entsprechend der Bewertung dieser Entscheidung entwickeln.

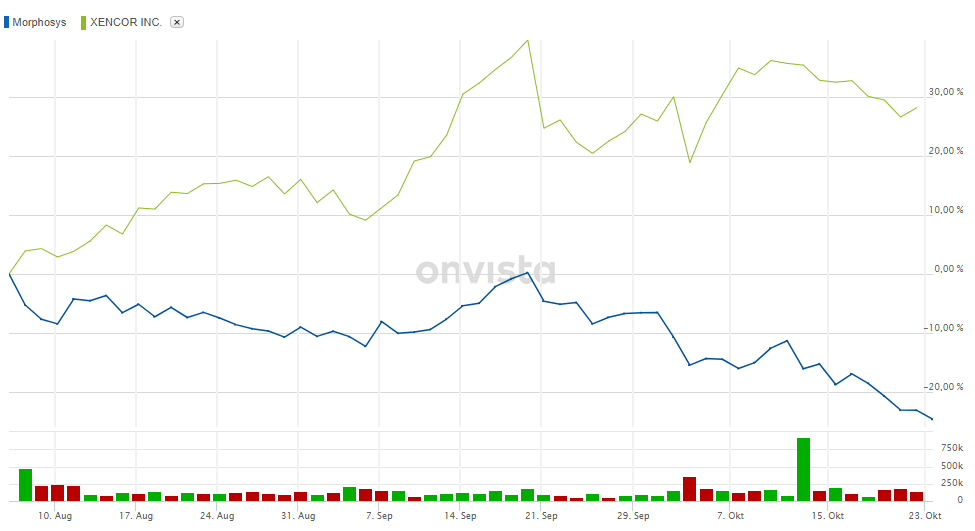

Ich persönlich würde XEN hier als einen passenden Kandidaten sehen... dann hätte auch Holstein mit seiner Aussage über die Umsatzbeteiligung in Europa bzgl. Monjovi am Ende Recht (bekommen).

BK

Allerdings hat Xencor derzeit 1,9Mrd.€ Marktkapi.

Hier mal die Kursverläufe seit 6.8.2020, dem Tag des Holstein-Fauxpas und der Richtigstellung per PM

https://www.morphosys.de/medien-investoren/...1-2020-finanzergebnisse

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor_xencor_seit_6.png (verkleinert auf 52%)

mor_xencor_seit_6.png (verkleinert auf 52%)

Durchaus möglich

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: MorphoSys AG |

Ansonsten macht Anleihe/KE keinen Sinn.

Die Frage ist nur was

Medikament/Vertriebsdeal:

- Produkt am Markt für US-Vertrieb

- Einlizenzeriung vor Zulassung

- PIII

- Technologie

Pipeline/Entwicklung

- Target in PI/PII/Preclinic

Firma:

- Technologie

- In der Zulassung/Antrag

- PIII

- Pipeline

oder eine Kombination

Ich vermute mal eher late Stage, da man aktuell in den USA Vertrieb macht und da sicher noch ein zweites Produkt braucht und auch die Richtung zu Full-Bio mit Vertrieb geht.

Nehmen wir mal an, der Holstein hatte beim Deal Making mit Incyte nicht auf dem Schirm, dass Morphosys alle Tantiemen an Xencor zahlen muss und hat dies bei der Bepreisung von Monjuvi schlicht nicht berücksichtigt.

Nehmen wir an Morphosys gibt den Großteil des Cash für eine Firma aus die nur Geld kostet, aber null einbringt.

Dann wird man am Ende doch feststellen, dass Morphosys bei 33 Mill Aktien nur ein Ebitda von 330 Mill braucht um 10€/ Aktie einzuheimsen. Das sollte mit den Verkäufen von Monjuvi und den Tantiemen von Tremfya durchaus zu machen sein. Okay, Pessimisten könnten anders sehen.