Lufthansa Gewinnziel - 1 Milliarde

wenn es dazu kommt, ist die Lufthansa-Aktie von den DAX-Titeln wohl

eines der chancenreichsten Investments für die nächsten 2 Jahre!

Lufthansa bekräftigt operatives Gewinnziel für 2008 von einer Milliarde Euro

Mittwoch, 17. Mai 2006

KÖLN (dpa-AFX) ? Die Lufthansa hat auf der Hauptversammlung in Köln ihr Gewinnziel bekräftigt und avisiert für das Jahr 2008 einen operativen Gewinn von einer Milliarde Euro. Vorstandschef Wolfgang Mayrhuber sagte auf dem 53. Aktionärstreffen am Mittwoch, die Unternehmensgröße der Fluggesellschaft erfordere einen solchen Gewinn. ?Damit haben wir die nötige Flexibilität und Finanzkraft für weitergehende Investitionen, mit denen wir unsere Zukunft nachhaltig sichern können?.

Für das laufende Geschäftsjahr wiederholte Lufthansa ihr bisheriges Gewinnversprechen, nach dem operativ "mindestens" genauso viel verdient werden soll wie im Vorjahr. Einige Investmentbanken halten dieses Ziel jedoch für sehr konservativ. 2005 wies Europas zweitgrößte Fluggesellschaft 577 Millionen Euro operativen Gewinn aus, ein Plus von 51 Prozent. Mayrhuber zeigte sich trotz Gegenwinds durch hohe Kerosinkosten und harten Wettbewerb optimistisch. "Das Umfeld im April ist weiterhin gut". In der vergangenen Woche hatte Lufthansa für das traditionell schwache erste Quartal einen operativen Verlust in Höhe von 75 Millionen Euro bekannt gegeben./aa/cs

Lufthansa prüft weitere Zukäufe

17:21 22.06.08

FRANKFURT (dpa-AFX) - Die Deutsche Lufthansa (Profil) prüft weitere Zukäufe über die britische Fluggesellschaft British Midland (BMI) hinaus. Gegenwärtig sei eine gute Zeit, Optionen für mögliche Zukäufe zu prüfen, sagte Finanzvorstand Stephan Gemkow der "Frankfurter Allgemeinen Zeitung" (Montagsausgabe). Dabei sei der Fall der Swiss, die "sich überaus erfolgreich entwickelt", keine klassische Blaupause für mögliche Übernahmen. "Das war ein Idealfall, der sich nicht eins zu eins wiederholen lässt, bei anderen Fluggesellschaften müsste man das Vorgehen entsprechend anpassen".

Dabei hat Gemkow nicht nur Allianzmitglieder wie British Midland (BMI) im Blick. Es gäbe auch außerhalb der Star Alliance andere interessante Kandidaten. Von der finanziellen Lage der Lufthansa seien auch größere Übernahmen zu schultern. Dafür spräche die Finanzstruktur der Lufthansa und ihre Marktkapitalisierung im Vergleich mit wichtigen Wettbewerbern.

Der Finanzvorstand bestätigte, dass die Lufthansa an ihrer Gewinnprognose festhält vom März festhält, als der Treibstoffkosten deutlich niedriger lagen. Ein operatives Ergebnis von knapp 1,4 Milliarden Euro hatte die Lufthansa im Vorjahr erzielt. Zwar "wird das Anknüpfen an das Ergebnis des Jahres 2007 sportlich, aber wir sind überzeugt, dass wir das unverändert erreichen können", sagt Gemkow dem Blatt./

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Lufthansa AG |

Angehängte Grafik:

2008-06-22_195533.png (verkleinert auf 58%)

2008-06-22_195533.png (verkleinert auf 58%)

derzeitigen Konsolidierung sieht.

Die Börse mit ihren Puts, Calls und Optionen ist zu einem reinen Casino verkommen.

Ein unkalkulierbares Haifischbecken. Profiteure sind einzig und allein die großen Banken, die die Kurse dorthin treiben, wo sie sie brauchen!

Lufthansa bestätigt Gewinnprognose für 2008

Die Lufthansa (News/Aktienkurs) hält trotz der gestiegenen Treibstoffpreise an ihrem Gewinnziel für das laufende Jahr fest. Anlässlich eines Investorentages in München bestätigte der Vorstand am Mittwoch seine Erwartung, mit dem operativen Ergebnis für das Gesamtjahr 2008 an das Rekordniveau des Vorjahres anknüpfen zu können. Damals hatte die größte deutsche Fluggesellschaft einen operativen Gewinn von 1,378 Milliarden Euro eingeflogen. Die Treibstoffkosten dürften der Mitteilung zufolge auf rund 5,6 Milliarden Euro wachsen. Dies sind 100 Millionen Euro weniger als zuletzt angekündigt.

Die gestiegenen Kosten will die Lufthansa durch Effizienzsteigerungen, bereits geplante Kostensenkungen und Treibstoffzuschläge kompensieren, wie es in der Mitteilung heißt. Auch weiterhin wolle das Unternehmen organisch wachsen sowie über Allianzen und Partnerschaften expandieren. Als Beispiel diene das geplante Joint Venture mit United Airlines (News), Continental Airlines (News) und Air Canada./stw/fj

Optionen

| Boardmail an "lackilu" |

Wertpapier: Lufthansa AG |

Deutsche Lufthansa 'extremely well positioned' for future - CEO

FRANKFURT (Thomson Financial) - Deutsche Lufthansa AG. (News/Aktienkurs) is 'extremely well positioned' for the future, helped by its well-known brand and its modern fleet, chief executive Wolfgang Mayrhuber said.

'With our financial strength and our workers' know-how, we will provide good, positive surprises in the future,' he told German television channel ZDF in an interview.

He said the company aims to fly more direct routes in Europe to save fuel costs and add new planes to boost fuel efficiency.

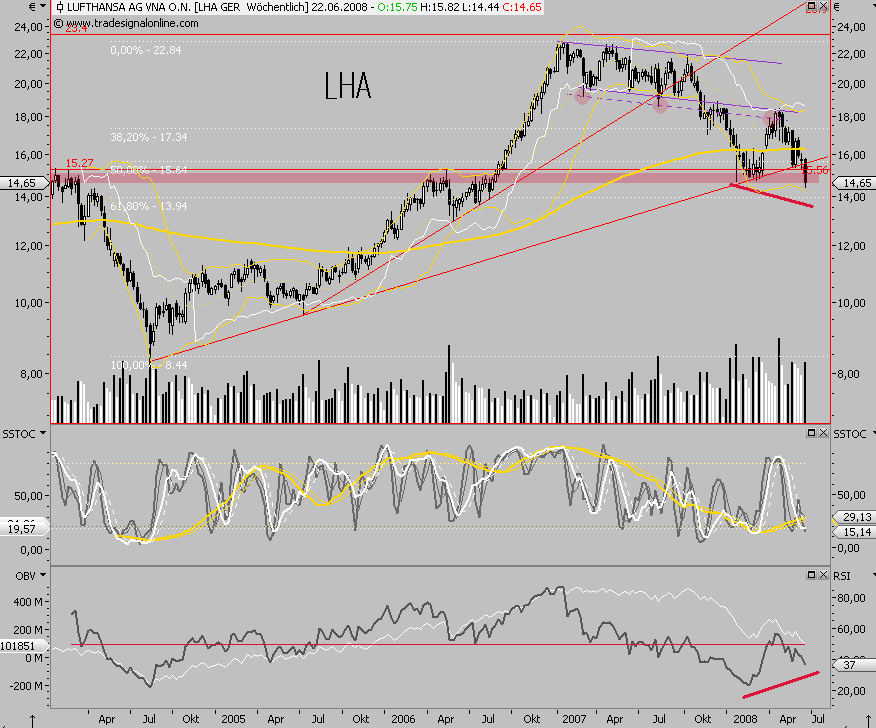

Denke allerdings bei 13,0-13,5 ist ne charttechnische Unterstützungszone. Oben ist aber die alte Unterstützung bei 15,0 jetzt ein hammerharter Widerstand. Ich rechen daher mit ner kleinen Gegenbewegung leicht über 14 €, aber dann wieder mit abwärts gerichteten Kursen. In einem Crash ähnlichen Börsenmarkt kann ich mir noch 11 € vorstellen. Da würde ich dann allerdings auch kaufen, da man insgesamt gut aufgestellt ist und dann auch fast 30% unter Buchwert notieren würde.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Lufthansa AG |

Lufthansa will im Russland-Geschäft um zehn Prozent zulegen

17:09 01.07.08

MOSKAU (dpa-AFX) - Die Lufthansa (Profil) will auf ihren Strecken nach Russland in diesem Jahr deutlich mehr Passagiere transportieren. Zwischen Deutschland und insgesamt neun Zielen in Russland solle das Passagieraufkommen 2008 um zehn Prozent gesteigert werden, teilte die führende deutsche Fluggesellschaft in Moskau mit. Im Vorjahr seien mit der Lufthansa zwischen Deutschland und Russland insgesamt 1,7 Millionen Passagiere geflogen. Russland zähle für die Airline zu den weltweit wachstumsstärksten Regionen.

Das Russlandgeschäft der Lufthansa hatte zuletzt für viele Schlagzeilen gesorgt. Nach monatelangen Querelen fiel im März die Entscheidung, das Asien-Drehkreuz der Lufthansa-Frachttochter Cargo von Kasachstan auf den sibirischen Flughafen Krasnojarsk zu verlegen. Zuvor hatten die Behörden in Moskau der Lufthansa-Tochter vorübergehend den Überflug über Russland verweigert. Zudem streiten Russland und die deutsche Fluglinie über Steuernachzahlungen von etwa 6,3 Millionen Euro. Zeitweilig waren auch die russischen Konten den Unternehmens gesperrt gewesen./sv/DP/fj

Ich persönlich gehe davon aus, dass das nicht inklusive des Sonderfaktors 2007 gemeint war. Deshalb sollte man lieber das Ebit aus 2006 als Ausgangsbasis nehmen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Lufthansa AG |

http://de.reuters.com/article/companiesNews/idDEKOE54778220080625

Da steht der Vorstand wolle das operative Ergebnis am Rekordniveau des Vorjahres anknüpfen. Den zweiten Satz mit den 1,4 Mrd. € hat der Autor hinzugefügt. Das heißt aber noch lange nicht, das der Vorstand mit "operativen Ergebnis" auch die 1,4 Mrd. meint. Er könnte das wirkliche operative Ergebnis meinen, und das die höheren Kosten durch die angesprochenen Punkte ausgeglichen werden sollen.

Das müsste man erstmal überprüfen. Ich kann mir jedenfalls nicht vorstellen, das Lufthansa auch den Sonderertrag in Höhe eines Drittels des gesamten Jahres-Ebits mal einfach so durch Treibstoffzuschlägen und Effizienssteigerungen ausgleichen kann. Wie soll das genau vonstatten gehen?

Ich bleib dabei, das 1,0-1,1 Mrd. € Ebit rein operativ realistisch sind. Unterm Strich verbleiben dann 0,8 Mrd. € Überschuss oder 1,75 € pro Aktie. Kann mich natürlich auch irren, aber dann muss mir jemand erklären, wie der Vorstand bei steigenden Kerosinpreisen auch noch 500 Mio € Sonderertrag ausgleichen will.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Lufthansa AG |

Es gibt keine Anzeichen für die Entspannung. Man sollte auch bedenken, dass LH viel Geld in die Flugzeuge investiert und Afa tendenziell steigen wird bzw. auch dann hoch bleibt wenn sie nicht ausgelastet sind.

Auch wenn das Umfeld schlecht ist - ich glaube, die LH wird mittelfristig besser darstehen als die Konkurrenz:

- neuere Flotte = weniger Kerosinkosten, als die Konkurrenz

- mehr Business-Kunden, die auch in "Krisenzeiten" zu ihren Terminen müssen. Mit besseren Margen.

Andere Fluglinien, besonders die Billigairlines, stellen haufenweise Verbindungen ein. Da bleibt mehr Platz für die Linienflieger.

Schade, dass das Umfeld soooo negativ ist im Moment. Wahrscheinlich kommend da noch bessere Preise.

Aber man sollte das im Auge behalten. Wenn's Umfeld wieder ruhiger wird, und der Ölpreis sinken oder stagnieren sollte, dann könnte LH wieder nach oben gehen - und zwar doppelt so schnell, wie andere Airlines, besonders Billigflieger.

1. In den nächsten 6-12 Monaten wird es eine verstärkte Konsolidierung am deutschen Billigfliegermarkt geben, deren Gewinner ganz klar LHA sein wird. Dazu passt auch folgende Meldung: "Wie aus dem Magazin "Der Spiegel" zu entnehmen sei, beabsichtige Albrecht Knauf seine Beteiligung von 51% an Eurowings bis Ende September an die Deutsche Lufthansa zu verkaufen. Damit rücke eine Viererfusion zwischen den Lufthansa-Töchtern Germanwings und Eurowings, der TUI-Tochter TUIfly und der Thomas Cook-Tochter Condor näher."

2. Bei der internationalen Konsolidierung des Marktes spielt LHA bisher eine sehr kluge Rolle. So werden Kaufgelegenheiten klar analysiert und im Zweifelsfall verworfen, wenn der Preis oder die Synergieeffekte nicht stimmen (siehe Allitalia oder Iberia). Sollte beides stimmen, schlägt man erfolgreich zu (siehe Swiss) oder jetzt evtl. Austria. Somit wird LHA auch als klarer Gewinner der internationalen Konsolidierung hervorgehen.

3. LHA hat ein vorbildliches Kosten- und Effizienzmanagemnet. Wie ist es sonst zu erklären, dass man immer noch mit einem Gewinn um die 1 Mrd. rechnet. Dabei ist es mir persönlich fast gleichgültig, ob es 800 Mio, 1 Mrd oder mehr sind. Ein reines Luxusproblem, wenn man andere Airlines betrachtet. Also auch von der Kosten- und Effizienseite ist LHA Weltklasse.

Ergo, LHA wird der Gewinner der Konsolidierung sein und fliegen wird man auch zukünftig, egal wo der Ölpreis steht. Und mit jedem Anbieter, der sich vom Markt verabschiedet, wird LHA seine internationale Stellung ausbauen. Daher ist der augenblickliche Aktienkurs auf Grund der hohen Kerosinpreise vielleicht verständlich aber insgesamt eigentlich eher ein Witz. € 19-20 erscheinen mir da schon eher realistisch und es ist auch nur noch eine Frage der Zeit, bis wir wieder in diese Richtung laufen.

Optionen

| Boardmail an "n1608" |

Wertpapier: Lufthansa AG |