K+S: 70 Euro und mehr sind drin

17:04 27.02.12

Detmold (www.aktiencheck.de) - Die Experten vom "Frankfurter Börsenbrief" raten die Aktie von K+S (K+S Aktie) zu kaufen.

Während viele andere DAX (DAX)-Einzelwerte in letzter Zeit auf und davon gezogen seien (und damit auch überkauft seien), liege die Aktie des Salz- und Düngemittelspezialisten noch auf Sichtweite zum Zweijahrestief bei etwa 34 EUR. Mit dem aktuellen Kurs ergebe sich ein Börsenwert von grob 7,5 Mrd. EUR, womit das Unternehmen prinzipiell und perspektivisch auch durchaus ein Übernahmekandidat werden könnte. Kein einzelner Aktionär besitze mehr als 10% der Anteile. Dagegen seien einige kleinere Pakete bei Finanzinvestoren, für die letztlich natürlich der Preis ausschlaggebend sei. Mit an Bord sei übrigens auch BlackRock (BLACKROCK INC Aktie) mit etwas mehr als 5% und damit auf Rang zwei der größten Einzelaktionäre.

K+S gehöre zur Welt-Elite bei Standard- und Spezialdüngemitteln. Außerdem sei man (gemessen an der Produktionskapazität) der weltgrößte Salzproduzent. Im letzten Jahr dürfte das Unternehmen bei Kali- und Magnesiumprodukten etwa 7 Mio. Tonnen abgesetzt haben, was ein leichter Rückgang gegenüber 2010 wäre. Allerdings dürfte der Minderabsatz durch hohe Preis deutlich überkompensiert worden sein mit der Folge einer deutlichen Ergebnissteigerung. Auch bei Stickstoffdüngemitteln dürfte der Umsatz im letzten Jahr deutlich gestiegen sein inklusive entsprechend positiver Effekte für das Ergebnis. Das Salzgeschäft dürfte mehr oder weniger seitwärts gelaufen sein mit einem Absatz von wohl ca. 23 Mio. Tonnen.

K+S habe die Weichen auf Wachstum gestellt. Dazu gehöre die Übernahme des größten US-Salzproduzenten Morton Salt. Außerdem gebe man Gas mit dem Legacy-Projekt in Kanada (Investitionsvolumen etwa 3,25 Mrd. CAD (Kanadischer Dollar)), wo man per 2023 eine Gesamtkapazität von 2,86 Mio. Tonnen Kaliumchlorid erwarte. Die Produktion dürfte nach umfangreichen Investitionen dann um 2015 starten.

Die Experten vom "Frankfurter Börsenbrief" gehen bei der K+S-Aktie auf die Kaufseite mit einem realistischen Mindestkursziel von 55 EUR. Das Fünfjahreshoch habe sogar bei grob 90 EUR gelegen. Das Stop-loss-limit sollte bei 32,88 EUR platziert werden. (Ausgabe 8 vom 25.02.2012) (27.02.2012/ac/a/d)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: Aktiencheck

in der Vergangenheit ging der Kurs nach Zahlen faßt immer in den Keller

hat was mit der vorsichtigen Aussich/Prognose durch Herrn Steiner zu tun

hier ist er immer sehr konservativ

14:07 28.02.12

Düsseldorf (www.aktiencheck.de) - Marc Gabriel, Analyst vom Bankhaus Lampe, stuft die Aktie von K+S (K+S Aktie) von "kaufen" auf "halten" zurück.

Am 15. März werde K+S die Bilanz für das Jahr 2011 vorlegen.

Angesichts der Kali-Produktionskürzungen bei den Wettbewerbern und hohen Lagerbeständen in Nordamerika (höchste seit 2009) würden die Wettbewerber verstärkt in die K+S-Absatzmärkte exportieren. Die Analysten würden in 2012 erwarten: Für Europa allenfalls noch ein stabiles Preisniveau von rund 365 Euro/t. Für Brasilien Preise von 520 USD, da die Russen und Kanadier auch dort verstärkt agieren würden, da deren Verhandlungen mit den Abnehmern in China und Indien festgefahren seien und sie Mengen umleiten dürften.

Die Preiserwartung der Analysten für Kali sinke daher von 525 USD auf 475 USD. Da gleichzeitig die Kosten für Energie deutlich anziehen würden, sei die Margenentwicklung entsprechend negativ, lediglich der stärkere USD sorge für etwas Luft. Die Analysten würden für das Kalisegment mit einer EBIT-Marge 2012 von 30,5% rechnen, nach zuvor 36,3%, womit das EBIT I etwa 36 Mio. Euro unter dem Vorjahreswert von 703 Mio. Euro (BHLe) liegen dürfte.

Im Salzgeschäft werde der milde Winter seine Spuren hinterlassen, sodass die Analysten auch hier für 2012 ihre Gewinnerwartung um 41 Mio. Euro beim operativen EBIT reduziert hätten. Nachdem 2011 noch ein EBIT I von 213 Mio. Euro erzielt worden sei (BHLe), dürfte das EBIT 2012 rund ein Drittel niedriger ausfallen (BHLe 141 Mio. Euro).

Für den Konzern würden die Analysten ihre Gewinnerwartung für 2012 damit um fast 25% reduzieren, womit sie rund ein Viertel unterhalb der Markterwartungen lägen (Fact-Set EBIT 2012e: 987 Mio. Euro, +26% vs. BHLe). Der auf 2013 basierende Peer-Vergleich ermittle daher nur noch ein faires Kursniveau von 40 Euro, während das DCF-Modell der Analysten (ohne Legacy-Projekt) einen fairen Wert von 40 Euro (mit Legacy 54 Euro) widerspiegle. Ihr Kursziel von 40,00 Euro (vorher: 55,00 Euro) würden die Analysten anhand des Mittelwertes beider Verfahren festlegen.

Die Empfehlung für die K+S-Aktie lautet nun "halten", wenngleich wir kurzfristig damit rechnen, dass sich die hohen Konsenserwartungen negativ auf das Sentiment auswirken könnten und den Kurs unter Druck bringen dürften, so die Analysten vom Bankhaus Lampe. (Analyse vom 28.02.2012) (28.02.2012/ac/a/d)

Offenlegung von möglichen Interessenskonflikten: Das Wertpapierdienstleistungsunternehmen oder ein mit ihm verbundenes Unternehmen handeln regelmäßig in Aktien des analysierten Unternehmens. Weitere möglichen Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: Aktiencheck

10:56 29.02.12

New York (www.aktiencheck.de) - Andrew Benson, Analyst der Citigroup, stuft die Aktie von K+S (K+S Aktie) mit "buy" ein. Das Kursziel werde von 60,00 auf 50,00 Euro gesenkt. (Analyse vom 29.02.2012) (29.02.2012/ac/a/d)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: Aktiencheck

aber das alles beißt sich mit den sehr positiven prognosen der analysten. ich hab keine ahnung was jetzt passiert.

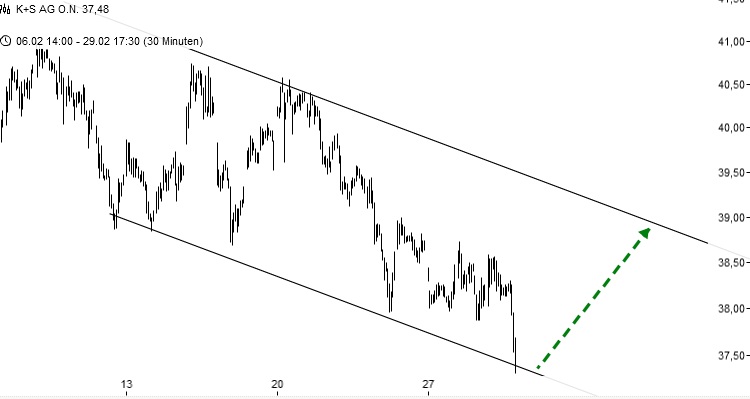

Angehängte Grafik:

k_s01032012.jpg (verkleinert auf 68%)

k_s01032012.jpg (verkleinert auf 68%)

Mr. King Charles

Also ich sehe da etwas anderes in den Chart: Wenn man sich den 5 Jahres Chart anschaut und den Kurs jeweils auf dem 15.03 sucht gibt es

2007 Hammer steilgang

2008 Ebenfalls nach oben

2009 auch nach oben

2010 nach unten

2011 kleiner nach oben und wieder runter

Von daher.....versteh ich nicht welche erfahrung du da gemacht hast. Dass kann man nicht so genau wissen. ;-)

Zum nachgehen einfach hier chartpoints per datum bewegen:

http://www.finanznachrichten.de/chart-tool/aktie/k-s-ag.htm

Ich habe selbst K+S im Depot, bin mit mehreren 100.000 Euro im Schnitt bei 52/53 rein. Schlimmer kann es nicht mehr kommen, man sieht deutlich, das der Kurs hier manipuliert wird, ich bin schon seit 20 Jahren im Geschäft, so was sieht man eher selten, die ganze positive Daxentwicklung hat K+S nicht mitgemacht bis jetzt, wir sind ja von 5000 Punkten gekommen und 2000 Punkte gestiegen, K+S war im Tief bei 33,25 Euro, wenn mal eine Daimler als Vergleich ranzieht (die hat 50% gemacht), ständen wir bei vergleichbarer Performance bei 50,00 Euro - Pustekuchen, wir dümpeln weiter klar unter 40 rum. An der Firma kann es nicht liegen, wir hatten zwar eine Gewinnwarnung im letzten Jahr, das hatten andere Firmen auch, die erholten sich nach ein paar Wochen wieder recht schnell, selbst Beiersdorf (sehr schlechte News) Ende des jahres ist wieder ganz oben.

Man sieht deutlich, das der Kurs manipuliert wird, wir stehen vor- und nachbörslich immer besser da als im Handel, die die Kaufen, Verkaufen auch gleich wieder, da ist eine Tatik zu erkennen. Unternehmensmäßig steht K+S saugut dar, ich habe mehere Kontakte zur Firma. Den "dummen" Anlegern wird ja immer wieder erzählt das der Winter in Deutschland ausblieb, das grundsätzlich richtig, K+s ist aber europäischer Marktführer, der Winter war diesmal in Italien und auf dem Balkan, und die haben bei K+S massenweise Salz eingekauft, da werden sich einige Shortsteller noch wundern.

Kann nur jeden abraten, zu verkaufen - bei einer Marktkapitalisierung von 7 Millarden ist wie auch schon im Forum geschrieben eine Übernahme demnächst sehr wahrscheinlich geworden, ich will ja keine Namen nennen, aber aus Ludwigshafen hört man schon einige Dinge, nicht um sonst haben unsere Freunde schon 10% Anteil, die Chinesen werden bald auf den Knopf drücken.

Und machen wir uns nichts vor, bis zu 20 Millarden werden die Interessenten einplanen müssen um zum Zug zu kommen, kann sich ja jeder ausrechnen, wo wir denn hingehen - ich werde unter 90 Euro je Aktie nicht verkaufen!

Haltet Durch!

Handstempel2012

K+S liegt noch im Winterschlaf.

Werden wir noch bis zum 15 warten müssen

können froh sein, wenn der Kurs am 15.03. nicht noch weiter runter geht

siehe #880 von mir

i

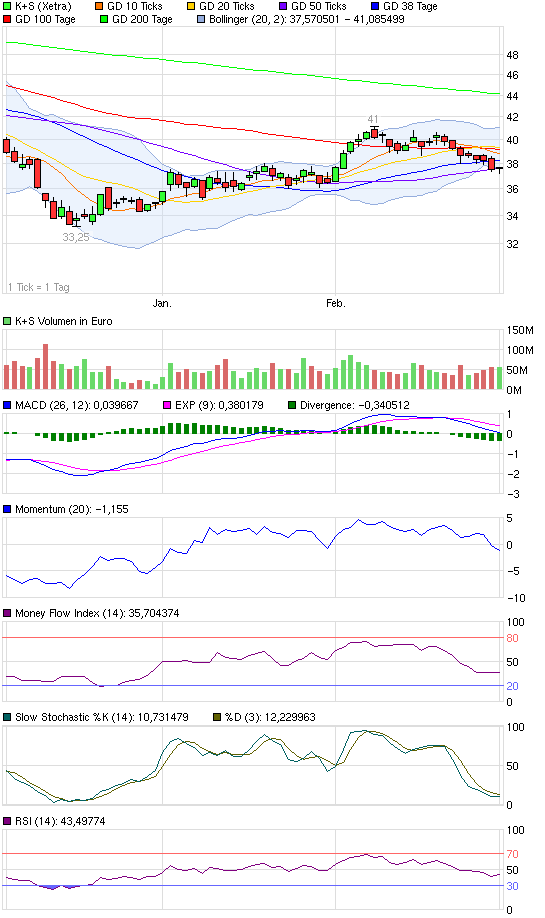

Angehängte Grafik:

chart_quarter_ks.png (verkleinert auf 93%)

chart_quarter_ks.png (verkleinert auf 93%)