Intel - ein kurzfristiger Trade?

Seite 89 von 236 Neuester Beitrag: 30.06.25 10:53 | ||||

| Eröffnet am: | 28.09.04 20:27 | von: Anti Lemmin. | Anzahl Beiträge: | 6.886 |

| Neuester Beitrag: | 30.06.25 10:53 | von: Highländer49 | Leser gesamt: | 1.538.766 |

| Forum: | Börse | Leser heute: | 300 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 86 | 87 | 88 | | 90 | 91 | 92 | ... 236 > | ||||

Der Kurs steht gerade noch 2 USD über der 20er Marke. Bald könnten sich Intel und AMD begegnen.

Für AMD sieht es wirklich swchlecht aus:

- Keine neuen Produkte in der Pipe. Auch der K8L Kern, der wesentliche Verbesserungen bringen sollte, kommt erst 2008. D.h., die ersten AMD Quadcores werden wohl noch auf dem alten K8 basieren.

- Da die A64 nun nicht mehr den Intel CPUs überlegen sind, bleibt AMD nur die Preisschraube. Und da sagt obiger Artikel: AMD ist dann nicht mehr profitabel.

Dadurch fehlt AMD das Geld für Anschluss-Investitionen. Intel betreibt mit seinen Preissenkungen also strategisch-wirtschaftlichen Overkill. Ich hatte bereits im Eingangsposting vor zwei Jahren auf Intels "Preismacht" hingewiesen, die - wie bei Nokia, dem Marktführer für Handys - auf die großen produzierten Stückzahlen zurückzuführen ist ("ecomony of scale").

Auf lange Sicht betrachtet ist die Intel-Aktie unter diesen Umständen sicherlich ein Kauf. Die Branche ist extrem Kapital-intensiv, da können Davids gegen Goliaths nur Pyrrhussiege erringen - wie AMD 2005. Geht AMD vor die Hunde, ist Intel wieder Mónopolist - wie Microsoft. Dann wären selbst doppelt so hohe KGVs (und damit Kurse) wieder angemessen.

Die Kaufempfehlung für AMD bei Street.com - erfolgt bei Kursen über 40 Dollar - , war jedenfalls der blanke Hohn. AMD hätte für Mutige einen guten Short abgegeben. Die Aktie hat sich in drei Monaten halbiert.

Von Udo Rettberg

Am Rohölmarkt zeichnet sich noch immer keine nachhaltige Entspannung ab. Obwohl der Preis für die US-Rohöl-Richtqualität West Texas Intermediate (WTI) nach kurzem Höhenflug auf das neue Rekordhoch von 75,78 Dollar je Barrel (bisher 75,40 Dollar im Mai) auf 73,50 Dollar zurückgefallen ist, sehen Experten keinen Anlass für Entwarnung.

FRANKFURT. Im Gegenteil: Die Fachleute der US-Investmentbank Goldman Sachs – einer der größten Energiehändler überhaupt – haben jüngst ihre Langfrist-Prognose für den Ölpreis der nächsten fünf Jahre um 7,50 Dollar auf 67,50 Dollar je Barrel angehoben.

Begründet wird diese Anhebung unter anderen mit steigenden Kosten bei der Suche nach und der Exploration von auf dem Globus immer spärlicher existierenden Energievorkommen. Der Ölpreis werde die Marke von 100 Dollar je Barrel übersteigen und dann auch in den nächsten Jahren deutlich über dem aktuellen Niveau verharren, sagt Jim Rogers. Der weltbekannte Rohstoffexperte glaubt nach wie vor daran, dass der Aufwärtstrend der Rohstoffpreise in den kommenden 15 Jahren anhalten wird. Für ihn stehen Preisaufschläge außer Zweifel. „Die Überraschung für den Markt wird im Ausmaß des Preisaufschwungs liegen“, sagt Rogers.

Die bekannten geopolitischen Wirren hatten jüngst dafür gesorgt, dass der Ölpreis neue historische Rekorde erreichte. Sowohl die Gefahr von Lieferunterbrechungen in Nigeria, wo Rebellen Anschläge auf wichtige Transporteinrichtungen verübten, als auch der Atomstreit mit Iran sorgten dafür, dass spekulativ orientiertes Kapital an den Terminbörsen in Öl floss. Nachdem Vertreter der EU die mit Iran geführten Gespräche über dessen Atomprogramm als „konstruktiv“ bezeichnet hatten, schwenkte die Spekulation indes um. Eine wirkliche Entspannung am Ölmarkt sei indes nicht zu sehen, sagt Eberhard Unger, Chefanalyst von Fairesearch.

www.handelsblatt.de

FRANKFURT. Europas integrierte Börsenriesen Euronext und Deutsche Börse beziehen ihre Wachstumsimpulse derzeit in erster Linie von ihren Derivate-Töchtern Liffe und Eurex. Auch in den USA und in China eilen die Terminbörsen weiter von einem Umsatzrekord zum nächsten. Dabei bescherte vor allem der Monat Juni neue Rekordzahlen. Grund: Die Anleger sahen wegen weltweiter Börsenturbulenzen die Notwendigkeit, Risiken über Futures und Optionen abzusichern.

Der Weltmarktführer Eurex steigerte das Handelsvolumen im ersten Halbjahr 2006 um 29 Prozent auf 824 Mill. Kontrakte. Bei Euronext.Liffe kletterten die Halbjahresumsätze um 27 Prozent auf 387 Mill. Kontrakte. Dynamisch zeigen sich auch die führenden Terminbörsen in den USA. Der dortige Marktführer Chicago Mercantile Exchange steigerte die Semester-Umsätze nach Angaben von Vorstandschef Craig Donohue um etwa 28 Prozent auf 667 Mill. Kontrakte. Das konkurrierende Chicago Board of Trade – Mutter aller Terminbörsen – wuchs um 12 Prozent auf 400,7 Mill. Kontrakte.

An der vornehmlich auf Aktien- und Aktienindexoptionen fokussierten International Securities Exchange (ISE) kletterten die Umsätze um 43,2 Prozent auf 299,5 Mill. Kontrakte. „Mit einem Marktanteil von 30,2 Prozent sind wir weiter größte Aktienoptionsbörse in den USA“, sagt ISE-Marketingdirektor Bruce Goldberg.

Jin Dehuan, Finanz-Professor an der Universität in Shanghai, führt die Umsatzexplosion an Chinas Rohstoff-Terminbörsen auf zunehmende Aktivitäten sowohl von Spekulanten als auch von Hedgern (Akteure, die Risiken absichern) zurück. Zahlen der China Futures Association zufolge hat sich die Zahl der an der Shanghai Futures Exchange im ersten Halbjahr 2006 gehandelten Kontrakte auf 55 Mill. mehr als verdoppelt.

Der Konzern legte im US-Einzelhandel vor allem dank des Notebook-Segments gegenüber AMD zu, das jedoch weiterhin den Bereich der günstigen Desktops kontrolliert.

Der Halbleiterkonzern Intel hat sich den ersten Platz der CPU-Rangliste im US-Einzelhandel von AMD zurückgeholt. Der Anteil der Intel-Prozessoren stieg von 42 Prozent im Mai auf 51 Prozent im Juni, berichteten die Marktforscher von Current Analysis. Im gleichen Zeitraum fiel der AMD-Retail-Anteil von 57 Prozent auf 48,5 Prozent.

Intel verdankt den Gewinn seinen "Celeron-M"-Chips für Mobilrechner, gaben die Marktforscher an. So verbesserte der Konzern seinen Anteil im Notebook-Segment von 57 auf 66 Prozent. AMD kam im Juni auf einen Anteil von 33 Prozent. Bedanken kann sich Intel bei Toshiba, denn deren Notebooks für 600 US-Dollar hätten sich laut Current Analysis gut verkauft.

Im Bereich der Desktop-Rechner, die im US-Einzelhandel abgesetzt wurden, hatte AMD einen Marktanteil von 73 Prozent. Während der kleine Rivale vor allem bei günstigeren Tischrechnern punkten konnte, schnitt Intel im teuren Segment besser ab: Bei Desktops über 1250 US-Dollar belief sich der Marktanteil des Chipkonzerns auf knapp 92 Prozent. Dieser Trend hält seit mehreren Jahren an. (Alexander Freimark/cvi)

Alle wichtigen Business-News von tecCHANNEL können Sie jetzt auch als kostenlose Zusammenfassung per Newsletter lesen. Den „tecCHANNEL Business Newsletter“ und weitere kostenlose Dienste können Sie hier bestellen.

Silkeborg (aktiencheck.de AG) - Die Analysten der Jyske Bank vergeben für die Aktie des US-amerikanischen Unternehmens Intel (Nachrichten/Aktienkurs) (ISIN US4581401001/ WKN 855681) das Rating "accumulate".

Die Kursrückschläge bei den Aktien einiger Technologiewerte würden den Anlegern eine attraktive Gelegenheit zum Einstieg bieten. Dies gelte insbesondere für die Aktie von Intel. Das Unternehmen sei neuerdings auch als Telekommunikationsanbieter auf dem Markt vertreten. Intel habe 600 Mio. USD in das Unternehmen Clearwire investiert, um der Nutzung der "WiMAXX"-Technologie auf die Sprünge zu helfen.

Hinter dem Begriff "WiMAXX" stecke eine Breitbandtechnologie mit einer recht großen Reichweite, deren Nutzung mit geringem Kostenaufwand verbunden sei. Nach Einschätzung der Analysten werde diese Technologie primär in Regionen zum Einsatz kommen, in denen bislang keine Festnetzleitungen installiert worden seien. Hier sei zum Beispiel an die Entwicklungsländer zu denken. Clearwire sei gerade dabei, ein Netzwerk in Dänemark aufzubauen.

Vor diesem Hintergrund lautet das Rating der Analysten der Jyske Bank für die Aktie des Unternehmens Intel "accumulate". (07.07.2006/ac/a/a)

Analyse-Datum: 07.07.2006

AMD K8L angeblich erst 2008

Neue CPUs mit neuer Architektur verschieben sich auf übernächstes Jahr?

Quellen bei taiwanesischen Mainboard-Herstellern melden, dass der neue K8L Prozessor von AMD erst übernächstes Jahr erhältlich sein wird. Dies hätte AMD gegenüber seinen Partnern angedeutet. Bislang war man davon ausgegangen, dass die Anfang Juni vorgestellte neue CPU-Architektur mit vier Kernen, Level-3 Cache und Stromspartechnik bereits im nächsten Jahr eingeführt wird.

Nach dem Bericht aus Taiwan wird sich AMD nächstes Jahr noch auf die komplette Umstellung seiner CPU-Produktion auf die 65nm Technik konzentrieren. Den Anfang machen die Dual-Core Prozessoren für den Sockel AM2, die im ersten Quartal 2007 in 65nm erhältlich sein sollen. Dazu gehören der Athlon 64 X2 3800+, 4200+ und 4600+. Danach sollen auch die Athlon 64 FX und die Sempron CPUs auf 65nm migrieren. Außerdem wird der Sempron angeblich zukünftig auch DDR2-800 statt wie bisher nur DDR2-667 unterstützen.

Im dritten Quartal 2007 soll AMD dann die Dual-Core Architektur auch im Niedrigpreissegment und für Einsteiger anbieten. Dann läuft der letzte Athlon 64 Ein-Kern-Prozessor aus.

Momentan ist noch unklar, ob sich die Verzögerung des K8L nur auf die Desktop-Variante bezieht. Möglicherweise erscheinen die ersten für Server und Workstations gedachten Prozessoren auf Basis der K8L Architektur ja schon 2007.

Der AMD K8L wird für eine kommende Sockel AM3 Plattform für DDR3 SDRAM entwickelt, soll aber auch kompatibel sein mit Sockel AM2 Mainboards (mit DDR2 SDRAM). Dies wird möglich, da der K8L integrierte Speichercontroller sowohl für DDR2 als auch DDR3 unterstützt.

Sollte sich der AMD K8L tatsächlich bis 2008 verzögern, wird Intel ein deutlicher Vorteil eingeräumt, denn der Marktführer bringt in Kürze mit den Core 2 Duo (Conroe) Prozessoren auf Basis der neuen Core Mikroarchitektur neue und leistungsfähige Produkte auf den Markt. AMD könnte dem lediglich mit Preissenkungen begegnen, was wiederum das finanzielle Ergebnis belastet.

Auch bei der Einführung von Quad-Core Prozessoren für Desktop-Systeme würde AMD dadurch Intel deutlich hinterherhängen. Angeblich plant Intel die Einführung des 'Kentsfield' mit vier Kernen bereits im ersten Quartal 2007. AMD kann da bis zur Einführung des K8L nur die neue 4x4 Plattform gegenhalten, die auf zwei Dual-Core Athlon 64 FX Prozessoren basiert. Damit kommt ein System ebenfalls auf vier CPU-Kerne, aber es wäre deutlich aufwändiger aufgebaut als ein System mit nur einer Quad-Core CPU.

Mit der anvisierten Umstellung auf 65 nm zieht AMD zwar im Vergleich zu Intel nach, was die Produktionstechnik betrifft. Intel plant indes bereits 2008, auf 45 nm umzuschwenken.

Es wäre also ein guter Einsteigszeitpunkt, spätestens ab dem 19. Juli!

zu früh gefreut :-(

AMD's K8L quad core on schedule

For Q1 2007

By Fuad Abazovic: Tuesday 11 July 2006, 12:29

DESPITE news reported by our Taiwanese colleagues, our well informed sources confirms that AMD's quad core Athlon 64 X2 successor is on schedule. As we reported before, this CPU is slated for early 2007 and if all goes well we should be able to get it in early Q1 2007.

There are no significant problems and obstacles with the design and the CPU won't be delayed till 2008. This is AMD's horse to run as the firm knows that it needs a lot more than K8 dual core to fight the upcoming Conroe. The new Intel desktop CPU is due to arrive in just thee days from now and is getting ready to win most of the benchmarks versus Athlon X2 5000+ and the FX62.

AMD traditionally doesn’t tell everything to its motherboard partners and very few of them knew about the 4x4 platform before the last minute. I guess it is the same with the K8L quad core as AMD wants to catch Intel dozing and to take its crown back one more time.

So the quad core is definitely due earlier before 2008, I can tell you that.

Here is the Digitimes story. µ

Bin Neuling und habe bei 18,50$ (14,57€) gekauft. Nun geht der Kurs weiter nach unten... warum? Kann mir das mal jemand erklären, wenn doch die neue CPU-Generation auf dem Plan steht?

Der Markt ist unberechenbar - ansonsten wüsste jeder, wie es geht. Oder?

![]()

MfG

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

Die Umsätze der Halbleiterbranche in China sind 2005 gegenüber dem Vorjahr knapp 13 Prozent auf 37 Milliarden US-Dollar gestiegen. Nach Einschätzung der Marktforscher von iSuppli bedeutet dies jedoch eine massive Verlangsamung des Wachstums. Denn im Vergleich der Jahre 2003 und 2004 stiegen die Halbleiterumsätze noch fast 35 Prozent. Nach zwei Jahrzehnten nahezu ungebremsten Wachstums trete nun eine zu erwartende Konsolidierung ein, glaubt iSuppli.

Unter den rund 150 Halbleiteranbietern, die das Marktforschungsunternehmen in China beobachtet, nimmt Intel eine unangefochtene Spitzenstellung ein. Der weltgrößte Chip-Konzern konnte seine Umsätze in China im Jahresvergleich um 14 Prozent auf 5,77 Milliarden US-Dollar steigern. Ein deutlich über dem Durchschnitt liegendes Wachstum konnten indes die drei Intel-Verfolger Texas Instruments, STMicroelectronics und Samsung mit 23, 21 beziehungsweise 28 Prozent hinlegen.

STMicroelectronics und Samsung schoben sich damit in der Rangfolge der zehn größten Halbleiteranbieter in China am niederländischen Philips-Konzern vorbei, der nur 7 Prozent auf 1,72 Milliarden US-Dollar zulegen konnte. Umsatzeinbußen mussten Hynix und Infineon hinnehmen. Die Südkoreaner verloren 6 Prozent auf 1,24 Milliarden US-Dollar. Der deutsche Halbleiterhersteller büßte sogar 11 Prozent ein und kam auf genau 1 Milliarde US-Dollar Umsatz.

Top 10 Halbleiterhersteller in China 2005

Umsatz 2005

(in Mill. US-Dollar)

§Veränderung 2004 zu 2005

Intel 5774 14%

Texas Instruments 2270 23%

STMicroelectronics 1799 21%

Samsung Electronics 1741 28%

Philips Semiconductors 1720 7%

Toshiba 1435 7%

Hynix 1243 -6%

Freescale Semiconductor 1239 13%

Infineon 1000 -11%

Micron Technologies 704 5%

http://www.heise.de/newsticker/meldung/75340

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp |

Wie wird sich der Kurs bewegen, wenn die Conroe CPUs Ende diesen Monats endlich auf dem Markt befinden? Wird er sich anfangs davon nicht beeinflussen lassen?

Es kommt vor allem darauf an, wie der Ausblick sein wird, den der Intel Vorstand am 19. Juli geben wird. Nach wohl mäßigen Geschäftszahlen in 2/2006 sollte der Geschäftsausblick eigentlich positiv ausfallen. Jedenfalls sollte Intel davon ausgehen, jetzt in der Lage zu sein, Geschäftsanteile zurück zu gewinnen. Wenn sie so etwas offiziell ankündigen, sieht es sehr gut für den Kurs aus.

2) Lage des Gesamtmarktes

Intel wird allerdings weiter fallen, wenn sich die Lage des gesamtmarktes, also der Nasdaq Composite nicht bessert. Derzeit liegen so ziemlich alle Tech Werte am Boden. Geht das so weiterm, sollte man auch nicht mit Kursgewinnen bei Intel rechnen. Mitgegangen, Mitgehangen.

Der Erscheinungstermin des Core 2 Duo scheint m.E. weniger wichtig. Dass Intel eine neue Generation rausbringen will, ist ja bereits seit März diesen Jahres offiziell bekannt. Ich erwarte mir also vom Erscheinungstermin selbst keine positiven Impulse.

3) Kaufzeitpunkt

Anti meinte, es wäre besser, den 19. Juli, also die Veröffentlichung der Geschäftszahlen abzuwarten. Ich meine, die Geschäftszahlen werden vielleicht gar nicht so schlecht. In einem Posting weiter oben habe ich versucht zu zeigen, dass Intel im Mainstream trotz zahlreicher Preissenkungen nicht unbedingt viel schlechter verdient. Auf die Geschäftszahlen kommt es aber auch gar nicht so an. Was zählt ist, wie bereits gesagt, der Ausblick in die Zukunft. Der muss stimmen!

4) Konjunktur

Die deutsche Konjunktur hat da weniger Einfluss. Du musst als Intel Halter aber eines beachten: Der Dollarkurs. Kann deinen (möglichen) Kursgewinnen nämlich einen ganz schönen Strich durch die Rechnung machen.

Anti vertritt die These, der Dollar werden zum Euro alsbald wieder aufwerten. Warum, lässt du dir am besten von ihm erklären. De facto bedeutet dass, dass der EUR der Intelaktie für dich steigt. Denn bei gleichem USD Kurs ist sie mehr Euros wert.

Ich bin dagegen nicht so sehr von Antis These überzeugt, wobei ich natürlich nicht über fundierte Kenntnisse verfüge. Ausschlagebend für das EUR/USD Verhältnis ist der Zinsabstand (gemeint sind die Leitzinsen). Der US Zins steht derzeit bei 5,25, der EUR Leitzins bei 2,75. Verkürzt sich der Zinsabstand, bedeutet das nichts gutes für den Dollar. Für eine Verkürzung spricht, das die Zinserhöhungen im USA Raum eher aufhören werden, als im Euroraum. Denn während die AMI Konjunktur gerade am abflauen ist, ist in Euroland, insbesondere in BRD das Wachstum gerade auf seinem Hochpunkt, uns soll auch noch in 3/2006 weiter steigen. Wachstum führt wiederum mittelbar zu Inflation, und Inflation wird durch Zinsen bekämpft (stark vereinfacht).

Der langen Rede kurzer Sinn: Halt den Dollar im Auge, und zieh in Betracht, bei einem Ende der Leitzinserhöhungen in USA ggf. mit Kursverlusten verkaufen zu müssen. Ich denke, das Währungsrisiko ist bei Intel derzeit höher als das "Aktien"Risiko.

Was meinst du, Anti?

Bin Neuling und habe bei 18,50$ (14,57€) gekauft. Nun geht der Kurs weiter nach unten... warum? Kann mir das mal jemand erklären, wenn doch die neue CPU-Generation auf dem Plan steht"

HAHAHHAHAAAHA...............

Geht's noch? Seit wann liegt man denn auf der sicheren Seite, wenn man auf Analysten-Empfehlungen schaut. Die sind genau wie Autoverkäufer, und zwar die von der üblen Sorte. Ich glaube auf RTL gabs oder gibts so eine Serie, wo so zwei Hugo's vor der Kamera zeigen, wei sie die Leute abziehen!

"sollte intel weiter fallen kaufe bei 14 und dann bei 13,50 mehr aktien..in ein paar Monaten bist du der Gewinner ..anders als viele andere..."

Super Tip, besonders für ein absolutes Greenhorn!

Mal im Ernst:

An deiner Stelle würde ich jetzt wieder verkaufen(aktuell liegt der Kurs ja wieder bei 18,50$)und die Finger von Intel lassen. Warte lieber den 19.7. ab + 1-2Wochen. Danach kannste immernoch kaufen, aber mit weniger Risiko.

PS: Ich habe seit einigen Wochen einen 930 Dualcore von Intel und bin total überrascht. Das Ding macht keinen Ton, läuft super leise und wird nicht wärmer als 40 Grad( und das bei aktuellen 27-30 Grad Zimmertemperatur! Und die Performance ist auch Top, u.a. lässt sich das Ding STABIL auf 3,6 GH übertakten. Mache ich jedoch nur beim Spielen.

Was ich sagen will, wenn die Leute jetzt aufgrund der super günstigen Preise mal schnallen, dass Intel eigentlich auch mit den aktuellen CPU's top ist, vorallem mit dem aktuellen Preis-Leistungs-Verhältnis, werden sich die Marktanteile von AMD wieder schön auflösen.....in etwa wie ein Pringles Chip in Cola!

Ernstgemeinte Frage:

Wie kann ich über meinen Online Broker shorten...sprich Aktien verkaufen, die ich nicht habe? Gibt's da bestimmte Termine, zu denen man den GAP an Aktien wieder schließen muss, d.h. bis wann muss ich dann notgedrungen die Aktien im nachhinein tatsächlich kaufen?

Hat hier jemand von euch erfahrungen damit gemacht bzw. wird das überhaupt durch deutsche Online Broker (bzw. welche) angeboten?

Ich bin sicher, dass die aktuellen 18,60 nicht halten werden und wir spätestens bis übermorgen wieder 18,00 sehen. Aber ohne obige Option kann ich weiterhin am Daumen lutschen. Also gibt mir mal bitte ein paar Tips, falls Erfahrungen vorhanden!

@Peoples

ich höre nicht auf die Analysten, die haben auch zur dotcom Blase immer beiter "strong buy" gesagt. Allerdings könnte die Aktie momentan bezogen auf die Aussichten der kommenden Monate wieder steigen, bzw. alles spricht dafür. Da fragt man sich, warum es trotzdem so viel Leute gibt, die verkaufen, dass es den Kurs um 0,50$ nach unten beeinflusst... aber wie gesagt: aktuell hat sie ja das, was sie seit gestern morgen abgebaut hat, wieder aufgebaut. Da ich bis Dezember 2006 / Januar 2007 halten will, habe große Hoffnung, dass die Aktie irgendwann mal bei 25$ liegen wird,.. mein Grenze fürs verkaufen, da ca. 25% Gewinn.

Wichtig ist nur, dass es eine Bodenbildung gibt, die nicht weit unter meinem Einkaufswert (18,73$) liegen sollte. Dann kann ich in Ruhe den optimalen Zeitpunkt abwarten...

Ebenso wie Intel aus diesen Gründen ein antizyklisches Investment darstellt (Besserung ist in Sicht: Core-Serie), ist der Dollar ein antizyklisches Investment (Besserung ist in Sicht: Defizite werden sinken - siehe letzter Beitrag in meinem Dollar-long-Thread:)

http://www.ariva.de/board/255969

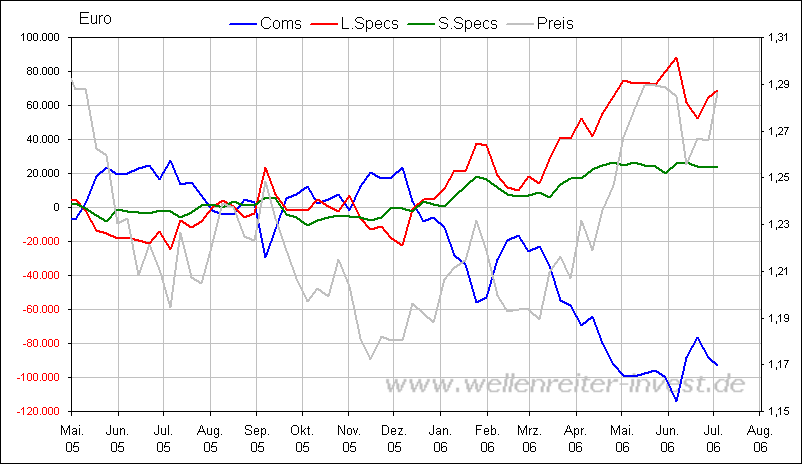

Doktore, wieso bist Du da so skeptisch? Die von mir vermutete Doppel-Spitze von EUR/USD (bei 1,2950) nimmt doch nun langsam Gestalt an. Laut den COT-Daten gibt es noch immer viel zu viele Dollar-Shorts (unten). Da kann der Dollar eigentlich nur steigen. Das passiert freilich nicht von heute auf morgen - genauso wie Intel nicht plötzlich aus dem Nichts auf 25 Dollar springt. Da muss man Geduld haben.

Die Kombi-Spekulation "Intel-Kauf in Frankfurt", die ja zugleich eine Long-Dollar-Wette darstellt, ist somit ein antizyklischer Doppel-Whopper!

Wenn der doppelte Hebel, wie jetzt, nach hinten losgeht, schmerzt es allerdings auch (temporär) doppelt.

Angehängte Grafik:

cot.png (verkleinert auf 63%)

cot.png (verkleinert auf 63%)

Wohl nur K8L für Sockel AM3 in 2008 - K8L für Sockel AM2 schon 2007

Heute vormittag berichtete Hartware.net über eine mögliche Verschiebung der AMD K8L Prozessoren nach 2008. Allerdings waren die Angaben aus Taiwan nicht ganz eindeutig und können deshalb auch anders interpretiert werden. Wahrscheinlich wird nur der K8L für den kommenden Sockel AM3 und DDR3 SDRAM erst übernächstes Jahr erscheinen. Der K8L für den aktuellen Sockel AM2 und DDR2 SDRAM dürfte dagegen wie geplant 2007 erhältlich sein.

Du argumentierts (auch) an der Chart: "Doppelspitze". Dass ist für dich eher untypisch, da du generell wenig von Charttechnik zu halten scheinst.

Das Argument "Antizyklich investieren" vermag mich auch nicht zu überzeugen. Denn es setzt ja voraus, dass es bald zu einer Trendumkehr kommt. Muss es denn zu dieser Trendumkehr kommen? Charttechnisch sieht es vielleicht so aus.

Aber fundamental auch? Was sollte die Leute dazu bringen, massenhaft in den Dollar einzusteigen? Gut, er ist billig, und man könnte denken, dass er in Zukunft wieder an wert gewinnt. Aber zwischen Währungen und Aktien besteht doch ein fundamentaler Unterschied: Ein Unternehmen hat einen inneren Wert. Dieser ist in der Aktie verbrieft. Bei einem Währungskurs liegen die Dinge doch etwas anders, auch wenn man sagen könnte: Der Währungskurs verbrieft die Volkswirtschaft.

Nun, diese Volkswirtschaft ist aber am schwächeln..... bei einer Aktie ein eindeutiges Verkaufssignal.

Ein weiterer, wertbestimmender Faktor ist der Leitzins. Viele rechnen derzeit damit, dass die nächste Leitzinserhöhung auch die letzte sein wird. Ab 2007 könnte es dann sogar ein Absenken der Leitzinsen geben.

Fazit: Ich sehe nicht, warum der Dollar zum Euro an Wert gewinnen sollte. Denn im Euroraum sind die Vorzeichen derzeit völlig umgekehrt: Steigendes Wachstum bei steigenden Leitzinsen.

Gruss,

ed

Wenn Du nicht selber auch daran glauben würdest, wärest Du vermutlich gar nicht in Intel investiert. Für den Dollar gilt das Gleiche. Fundamental ist USA die wirtschaftliche Weltmacht. Daran ändern auch kurzfristige Konjunkturzyklen nicht. Das Wachstum in Ami-Land liegt mit 5 % immer noch gut 3 % über dem in der Euro-Zone. Selbst wenn das Wachstum in der Euro-Zone von 2 auf 2,5 % stiege und das in USA von 5 auf 4 % fiele, wüchsen die USA immer noch 1,5 % stärker.

Die Argumentation in meinem Dollar-Long-Thread ist überwiegend fundamental. Charttechnik, die auch vorkommt, verwende ich völlig anders als die meisten Charttechniker, da ich von der "Rückkehr zum Mittelwert" (reversal to the mean) ausgehe. Dies ist übrigens auch die Vorgehensweise der "Commercials" bei ihren Absicherungsgeschäften. Die meisten Charttechniker ("large Specs" im COT-Chart oben) hingegen sind Trendfolge-Deppen, die etwas kaufen, weil bzw. nachdem es gestiegen ist - in der Hoffnung, dass es wohl noch weiter steigt. Da die large Specs mit ihren Futurekäufen aber auch "Macht" ausüben (z. B. über von ihnen ausgelöste Stop-Loss-Lawinen), kommt es bei Währungskursen häufig zu starken Übertreibungen nach oben oder unten, die sich monate- und zuweilen jahrelang halten können.

Beim Dollar ist der Mittelwert, um den EUR/USD sehr langfristig (10-Jahres-Wellen) oszilliert, die Kaufpreisparität von ca. 1,09. In Phasen der Übertreibung wie 2000 bis 2002 bewegte sich EUR/USD zwischen 0,82 und 0,95, in Phasen der Untertreibung wie in den letzten zwei Jahren bewegt er sich zwischen 1,25 und 1,36.

In den USA hat sich seit 2000 fundamental weit weniger verändert, als es dem drastisch verändertem Kurs von EUR/USD (0,82 -> 1,36) entspricht. Das ist wie an der Börse: Reale Unternehmenswerte sind wesentlich kleineren Schwankungen unterworfen, als es die extremen Börsenkursschwankungen suggerieren.

Freilich gibt es eine ganze Industrie (Banken, Fonds, Broker), die versucht, Unbedarften diese Schwankungen für bare Münze zu verkaufen. Sie haben in Gestalt der Analysten, Börsen-Kommentatoren und News-Schreiber ein veritables Trommler-Heer zur Hand, um ihre verlogen-irrigen Meinungen der Öffentlichkeit einzupauken. Dies geschieht wohlgemerkt mit Kalkül.

Das sind dieselben Leute, die jetzt den Dollar und Intel schlecht reden. Sie setzen erfolgreich darauf, dass das Gedächtnis der meisten "Anleger" nur zwei Quartale zurück reicht (10-Jahres-Wellen sind für diese "Investoren" wie Gezeitenwellen für Phytoplankton).

Wer dageben hält, verdient Geld. Wer aufgrund solcher "Empfehlungen" verkauft, verliert Geld. Das ist schon deshalb logisch, weil diese Industrie immer zu Höchstkursen Kaufempfehlungen ausspricht, denen später Verkaufsempfehlungen zu Tiefstkursen folgen. Dass diese Rechnung nicht aufgehen kann, ist jedem Gemüsehändler klar, den "durchschnittlichen Aktienanlegern" (= Konsens-Trendfolgedeppen) hingegen offenbar nicht. Denn sonst könnten die Industrie mit deren Dummheit nicht jahraus, jahrein soviel Geld verdienen.

Bei INTC und EUR/USD kommt es aber IMHO entscheidend aufs timming an.

Geht man davon aus, dass INTC wie in den Jahren zuvor seinen zyklichen Hochpunkt im Herbst/Winter haben wird, dann bleiben noch etwa 3 - 4 Monate zu diesem Zeitpunkt. Dass wäre dann auch die Spanne, von der ich erwarte, dass es sie braucht, bis auch der letzte Depp mit auf den INTC Kurs aufgesprungen ist.

Es mag ja alles stimmen, was du über Zyklen bei EUR/USD schreibst. Aber im Moment sieht es doch nicht so aus, als ob der USD in den nächsten drei Monaten deutlich zulegen wird. Und du kommst nun einmal nicht umhin, dass der USD schwächeln wird, wenn die Fed den Zinserhöhungszyklus als erstes, d.h. vor der EZB, beenden sollte.

Wo der USD dann in zehn jahren steht, ist mir egal, da ich nicht auf die Währung, sondern auf die Aktie spekuliere.

ZUR DOLLAR-KONSENSMEINUNG und ihre Irrtümer hab ich mal einen Artikel aus dem heutigen Handelsblatt "durchkommentiert":

http://www.ariva.de/board/255969?pnr=2668939#jump2668939

Besides, with 65W TDP already existed in Athlon 64 X2 4600+(2.4GHz/512KBx2 L2), 4200+(2.2GHz/512KBx2 L2) and 3800+(2GHz/512KBx2 L2), AMD is going to expanse 65W TDP to the whole Athlon 64 X2 family in Q3.

Athlon 64 X2 5000+ will appear in both 65W and 89W TDP versions, priced at US$465 and US$403, while the new Athlon 64 X2 5200+ (2.6GHz/1MBx2 L2) has 65W TDP only, priced at US$541.

According to the latest roadmap of AMD, 65W TDP and the normal version are merged together, product in 5200+ or lower are all 65W TDP, while Athlon 64 FX 5400+(2.8GHz/512KBx2 L2) and 5600+(2.8GHz/1MBx2 L2) coming in 2007 Q1 are still kept at 89W TDP.

http://www.hkepc.com/bbs/itnews.php?tid=629102/