Intel - ein kurzfristiger Trade?

Seite 63 von 236 Neuester Beitrag: 30.06.25 10:53 | ||||

| Eröffnet am: | 28.09.04 20:27 | von: Anti Lemmin. | Anzahl Beiträge: | 6.886 |

| Neuester Beitrag: | 30.06.25 10:53 | von: Highländer49 | Leser gesamt: | 1.537.436 |

| Forum: | Börse | Leser heute: | 145 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 60 | 61 | 62 | | 64 | 65 | 66 | ... 236 > | ||||

euch was zu den Aussichten sagen...

Es ist, Fuzzi, nicht immer richtig, dass Aktien, die stark runtergeprügelt sind, bei fallenden Indizes IMMER NOCH proportional mitfallen. Einige mit fundamental gutem Background (viel Cash, wenig Schulden, Aussicht auf steigende Gewinne, abverkauft von Ignoranten) zeigen oft relative Stärke, so wie Intel gestern (P. 1546). Sie verlieren bei Abverkäufen also im Verhältnis weniger: Intel verlor gestern "nur" 1,1 %, AMD hingegen 6 % und der zugehörige Halbleiterindex SOX 4,8 % (die Zahlen sind intraday vor der Schluss-Rallye in USA).

Diese "relativ starken" Aktien legen meistens auch bei Indexanstiegen überproportional zu. Zuweilen steigen sie, wie folgendes Beispiel zeigt, auch stark GEGEN den Trend.

Hier das Beispiel: Ich hab am Höhepunkt der Börsenblase, im Februar 2000, die US-Aktie Philip Morris (MO) gekauft. Sie war wegen eines Prozesses von 50 auf 19 Dollar gefallen. Heute steht die Aktie bei 70 Dollar. Der Dow steht immer noch 10 % tiefer als im März 2000.

Diese Outperformance könnten wir bei Intel und Microsoft im Laufe der nächsten 12 Monate ebenfalls erwarten. Beide sind absurd überverkauft, und bei beiden stehen fundamental gewinnbringende Innovationen an (Core-Serie und Vista).

INTC und MSFT sind die einzigen Aktien, die ich jetzt noch im Depot habe. PFE und BSX habe ich gestern in die Erholungs-Rallye in USA mit kleinem Gewinn verkauft. Intel notiert 30 cents unter meinem EK, MSFT steht 15 cents darunter (MSFT legte gestern, als alles fiel, 2 % zu).

Die relative Outperformance von MO gegenüber dem Dow Jones zeigt dieser Chart:

MO relativ zum Dow Jones (INDU) ab 1.1.2000

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

sind, bei fallenden Indizes IMMER NOCH proportional mitfallen."

Ich stimme Dir tendenziell zu. Ansonsten würde ich ja TUI nicht halten denn

für die kann man das selbe sagen. Daher: Duplizität...

Andererseits ist es nicht Regel, daß Geprügelte von fallenden Indizes über-

haupt nicht tangiert werden. Ein wenig schon - aber eben nicht so, wie der

große Haufen. Auch insoweit gleichen sich INTEL und TUI verblüffend.

Im Grunde ist der einzige Unterschied: INTEL hat kaum Flugzeuge; eigentlich

gar keins (außer die Privatmaschine des Vorstands). TUI hat dafür keine von

den kleinen Toastern...;-))

http://www.hexus.net/content/item.php?item=5692&page=3

Fazit: Conroe ist flotter als die Top Cpu von AMD

Den früheren AMD-Preisvorteil gibt es auch nicht mehr (Intel ist inzwischen meist billiger, vor allem bei Dual-Core). Jetzt kommt das, was ich im Thread schon früher häufig angesprochen habe: Intel hat als Weltmarktführer die "Pricing Power" - und kann AMD damit mühelos wieder in die roten Zahlen schicken.

Kein Wunder, dass die AMD-Aktie gestern 6 Prozent verloren hat. Der neue AM2-Sockel von AMD (DDR-2-Support) ist ein bisschen wenig, um einem Schlachtschiff wie Conroe Paroli zu bieten.

Eins muss man dem Intel-Management lassen: Es hat beizeiten auf die Herausforderungen reagiert, Dual-Core nachgeschoben, das veraltete Netburst-Konzept (P4) gekippt und (endlich) den Fokus auf Energieeinsparung gelegt. Auf Letzteres haben Käufer (auch Firmen mit Servern) erst in jüngster Zeit, als die Energiepreise stiegen, verstärkt geachtet, auch weil AMD vorgemacht hat, dass es technisch geht. Bei Servern spielt ja auch der Kühlaufwand eine Rolle (Klimaanlagen in Serverräumen usw.).

"Endphase", also zum Zeitpunkts ihres Ablaufs; und auch nur dann, wenn

der Kurs im Korridor läuft (im Geld ist).

Ich war mal ziemlich positiv zu diesen Zertis; in der Zwischenzeit habe ich

öfter mal beobachtet, daß sie seltsamerweise zeitweilig schlechter laufen,

als die Aktie. Von Performance-Verdopplung jedenfalls keine Spur. Die greift

wie gesagt erst in der Schlußphase.

Soweit ich sehe, gibt es hierzulande kein Sprint-Zerti zu Intel.

Ich würde -wenn schon, denn schon- nach Bodenbildung die erste Aufwärts-

bewegung (erste 10-15%) mit einem richtig "Giftigen" absurfen.

Soweit ich sehe, ist das kein Sprint-Zerti, sondern ein Discount-Zerti. Das ist

aber etwas anderes. Ein Sprint habe ich auf dem hiesigen Markt keines gefunden.

Ein Nachteil ist übrigens m.E. auch die Währungsabhängigkeit. Bei meinem Ex-KO

(CB777P) ist das nicht so.

Die Dollar-Abhängigkeit war vor zwei Monaten, als EUR/USD bei 1,19 stand, nicht so vorteilhaft. JETZT, bei EUR/USD von 1,2850 (der Euro im m. M. nach extrem überkauft) ist der günstige Dollar-Kurs ein "eingebauter Extra-Vorteil".

Ami-Enten endlich Flügel kriegen; und meine Auto-Aktien desgleichen.

Und die Anleger aus dem Dollarraum kämen auch wieder zurück.

Wenn man aber die "Experten" hört, fällt der Dollar eher noch...:-/

Zwar ist der Margentrend mit Vorsicht zu genießen wegen

dem Crash-Jahr 2001 und 2002, aber der fallende Trend

könnte ein Indiz für den steigenden Preisdruck sein.

Ich werde im laufe des Tages die Margen von AMD reinstellen

(soweit ich die Daten zusammenkrieg) und dann können wir

mal vergleichen... Ich vermute steigende Margen bei AMD...

but we´ll see...

Angehängte Grafik:

income,rev_INTC.gif (verkleinert auf 58%)

income,rev_INTC.gif (verkleinert auf 58%)

- 1995, bei USD/DM = 1,35, empfahlen sie die "harte DM", die damals 8 % Zinsen abwarf. Ich kaufte Dollars;

- im Nov. 2000 bei EUR/USD = 0,83 (äquivalenter DM-Kurs: 2,35), empfahlen sie Dollars ("weil der Euro wegen der Strukturschwächen in Europa immer noch überbewertet ist im Vergleich zum starken Amerika"). Ich verkaufte meine 1995 gekauften Dollars gegen Euro.

- im Dez. 2004, bei EUR/USD = 1,34 (ich habe da meinen ersten Dollar-long-Thread aufgemacht), empfahlen sie heiß und innig den Euro, weil der Dollar wegen des US-Doppeldefizits auf 1,80 fallen MUSS (im "Spiegel" stand das sogar in einer Titelgeschichte, unterlegt von "Experten"-Zitaten). Ich kaufte zu 1,3450 Dollars.

- im Sommer 2005 habe ich die für 1,3450 gekauften Dollars zu 1,22 wieder in Euro getauscht.

- Anfang diesen Jahres habe ich (zu früh) mit dem Rückkauf der Dollars begonnen. Mein EK liegt jetzt bei knapp 1,26. Die "Experten" stimmen gerade wieder das Lied vom Doppeldefizit an, obwohl es schon seit Jahren besteht und kleiner geworden ist.

- Zukunft: Ich vermute, bei EUR/USD kommt jetzt eine sich über drei Jahre erstreckende SKS zum Tragen. Die rechte Schulter liegt bei 1,29 bis 1,30.

Details hier:

http://www.ariva.de/board/255969

und hier:

http://www.ariva.de/board/195633?pnr=2574571#jump2574571

1$6: Intels Gewinnmarge wurde auch dadurch kleiner, weil sich der Produkt-Mix etwas geändert hat: Intel verkauft jetzt mehr Mainboards, Netzwerkchips/Chipsätze u. ä., die eine kleinere Marge haben als Prozessoren. Bei den CPUs blieb diese Marge jedoch annähernd konstant. "Marktbeobachter"-Dümmlinge führen den Margenverlust auf die Konkurrenz mit AMD zurück. Die spielt jedoch nur eine untergeordnete Rolle. Die Firmen sind einfach extrem unterschiedlich in ihrer Größe: Intels bedient 80 % des Weltmarkt, AMD 20 %.

The Chips Are Down for Our Idols

By Anders Bylund

May 23, 2006

Welcome to this final installation of American Idol Preview, where we try to predict who the next Idol will be by looking at the businesses the competitors seem to embody. This week, we're checking what's inside Katharine's and Taylor's handy-dandy notebooks.

We'll start with Katharine again. Looking good as usual, she's sporting a Dell (Nasdaq: DELL) portable computer with a colorful Intel (Nasdaq: INTC) Inside sticker. It's no surprise that Kat would go for the market leader -- on pure singing talent she's got to be the favorite tonight. Intel is one of the 30 Dow Jones blue chips and has nearly 100,000 employees and a market cap above $100 billion. In short, it's a juggernaut to be reckoned with, short on flash (unless you mean flash memory) but heavy on solid top-to-bottom fundamentals.

But not unlike our songbird heroine here, the company has seen some hard times lately. Execution doesn't appear as sharp as it once was -- something CEO Paul Otellini recently promised to change. Promising no stone left "unturned or unlooked at," Otellini is reviewing every opportunity to tighten operations across the company.

So who's snapping at Intel's heels to the point where the giant feels the need to restructure its entire business? Why, Taylor's Advanced Micro Devices (NYSE: AMD), of course. The rebellious little upstart -- in relative terms of course, since AMD has a market cap of approximately $16 billion -- began as a copycat operation many years ago, selling reverse-engineered copies of Intel's 386 chips. Over the years, the newcomer changed its attitude and wanted more than Intel's leftovers -- it wanted to be a mover and shaker among the big boys. Its chip families have been codenamed K5, K6, and K7 for years, with K standing for Kryptonite. Guess who's their Superman?

The Athlon 64 and Opteron product lines marked the first time somebody other than Intel made significant changes to the venerable x86 design. Expanded from 32- to 64-bit operations, with a memory controller in the chip itself and supported by the incredibly scalable HyperTransport interconnect technology, these chips left Intel's best in their dust for most tasks.

From the latest games conducted via high-traffic Web servers to the render farms at DreamWorks Animation (NYSE: DWA) and Pixar -- now a division of Disney (NYSE: DIS) -- 64-bit AMD processors were ruling the roost. They still are, in fact, as nothing Intel has presented to date has been able to outmatch the scrappy competition's counterparts. Both companies have released dual-core versions of their chips, and AMD still generally performs better, for cheaper, and at lower power consumption.

But Intel is far from ready for the great gig in the sky. Later this year, a new line of chips is expected that looks certain to kick some sand in AMD's face and take its girlfriend home from the beach. Codenamed Conroe, but officially branded Core and Core Duo, this architecture bears little similarity to the Pentium 4 line, instead tracing its bloodlines back through Pentium M and Pentium III processors. Paul Otellini is showing some backbone by supporting a throwback design and basically calling the Pentium 4 NetBurst architecture a long-term failure. The new chips are said to outperform the formerly unbeatable Athlon 64 dual-core processors by about 20% in many common tasks, and AMD has no immediate answer to that kind of disadvantage.

Instead, the focus there is on expanding what AMD still does best. Remember HyperTransport? Thanks to the innovative memory architecture and massive bandwidth between system components the interconnect design provides, and which Intel cannot match even with Conroe/Core, Opterons tend to scale better in multichip designs. Thanks to this advantage, AMD has picked up an estimated 45% U.S. market share in the four-way server market and even added Dell to its client roster for exactly that sort of system.

That's a big deal to AMD, which has been shut out of market leader Dell's plans since the dawn of time. It's almost a bit ironic that the reversal of that stance was greeted by analysts with cries of "too little, too late" -- for Dell! The company has been bleeding high-end server market share to competitors like Hewlett-Packard (NYSE: HPQ) and Sun (Nasdaq: SUNW), both of which have seen brisk sales of 64-bit AMD servers.

Partly because of Dell's refusal to sell AMD-based systems, the chipmaker has gone so far as to accuse Intel of anticompetitive practices and other forms of business gamesmanship, and filed a lawsuit to that effect last June.

It's not my place to say whether the suit made Intel loosen up its practices enough for Dell to take in competing products -- I'm just a talent show host -- but in the end, it may not matter. The Core architecture might well be strong enough to convince Dell and other system builders that "Intel Inside" is back in style across the board. On the other hand, anything less than that would eventually have forced Dell to go with the hot hand anyway, and perhaps that's exactly what happened here.

Sometimes the business world can be as entertaining as our own show, although I'd be shocked to see Taylor suing Katharine for antitrust behavior. We're left with a smooth performer with clearly superior fundamentals, and an upstart with some fresh moves and the occasional power note. It's up to you, America, to decide who will be your next American Idol. Seacrest -- out!

dieser Größe. Und Umsätze werden in Zukunft um so wichtiger, sind

sie doch ein Indiz in wiefern es ein Unternehmen schafft neue

Geschäftsfelder aufzudecken oder Altkunden zu bedienen. Ich würde

niemals in ein Unternehmen investieren was stagnierende Umsätze

aufweist. Gewinn bzw. Margen sind dabei nachrangig, die Kostenseite

kann man auch im nachhinein korrigieren. Intel bietet halt eben

beides, hohe Umsatzzuwächse und eine extrem hohe Nettomarge, für

ein Unternehmen mit einer Marketcap über 100!Billion beachtlich.

Das ist halt der Vorteil, wenn man die Wertschöpfungskette nahezu

beherscht.

Daher erscheint Dell vor dem Hintergrund der aktuellen Bewertung

super interessant, weist Dell noch höhere Zuwachsraten bei den

Umsätzen auf, und vor dem Hintergrund das AMD mit ins Boot geholt

wurde und der neuen Intel-und Microsoft-Produkte stellt Dell ein

lohnendes Investment dar...Nachteil; Dell beherscht halt nicht

die Wertschöpfungskette, was sich in den Margen, und somit auch im

KUV negativ niederschlägt.

Angehängte Grafik:

income,rev_DELL.gif (verkleinert auf 65%)

income,rev_DELL.gif (verkleinert auf 65%)

Intel fiel in den 2 Tagen von 18,05 USD (Eröffnung gestern) auf 17,95 USD (Schlusskurs heute) = -0,55 % (Die AMD-Verluste sind 18 Mal so groß!). Das zeigt, wie ausgebombt die Intel-Aktie bereits ist. Der Dollar gab gestern allerdings auch noch 1 % nach, aber dafür kann Intel ja nichts. (Deshalb ist der Rückgang in Frankfurt etwas stärker als in USA).

Ich gebe zu, das ist ein schwacher Trost, aber immerhin EIN Trost.

Meine Microsoft habe ich heute noch rechtzeitig zur Eröffnung für 23,15 USD verkloppt (EK 23,02). Hab nur noch Intel - und viel Cash für weitere Sonderangebote. Mit Nachkäufen (auch bei Intel) warte ich allerdings in aller Ruhe ab. Die Bodenbildung kann Wochen dauern, wenn nicht Monate (das "Jahre" lass ich jetzt mal freundlicherweise weg...).

(In meinem "Muster-Depot 2006" - rechts - hab ich den ganzen Mist stehen lassen und fahr damit zur Hölle. "Virtuell" ist das zu verschmerzen ;-)) )

Die Asiatischen Börsen geben, bis auf den Nikkei, der gestern gut zugelegt hat, weiter nach.

Der Dow ist gut gestartet, hat dann später aber abgegeben, und im Minus geschlossen.

Die Emerging Markets (Bric) hatten erhebliche Kursverluste die letzten tage. Der Bovespa fiel gestern weiter, der RTS legte 6 % zu, Sensex ebenfalls über 1 %.+#

Australien stieg ebenfalls.

Hintergründe:

Die Zinsängste haben Investoren in den letzten tagen wohl etwas verschreckt. Wie auch hier immer wieder geschrieben worden ist, hat die Börse die Zinsängste wohl lange Zeit, wohl auch wegen der sehr guten Unternehmensergebnisse und des hohen Weltwirtschaftswachstums verdrängt. Zu Ende der Berichtssaison kam die Zinsproblematik aber wieder ins Gespräch, und hat zunächst bei den Aktienkursen für einen Rutsch nach unten gesorgt. Hinzu kam, dass es insgesamt ein guter Zeitpunkt war für Gewinnmitnahmen, insbesondere in den Märkten, die den Dax ausperformed haben, also Mdax und Sdax, sowie due großen Solarhersteller.

Wenn ich das richtig in Errinnerung habe, sind die Commodities zeitversetzt gefolgt. Der Fall der Kurse für Commodities hat wiederum die entsprechenden Unternehmen geschwächt. D.h., in der zweiten Runde haben vor allem Ölunternehmen und Mienenaktien verloren. Der Kursverfall bei diesen Werten hat die Indices für Russland, Indien und Brasilien mit gezogen.

Jetzt sind die Preise für Commodities wieder angezogen (z.B. Öl 2 %). Die entsprechenden Börsen (RTS, Bovespa und Sensex) haben infolgedessen ebenfalls "Land gewonnen". Der Dow wurde, wenn ich das richtig sehe, gestern ebenfalls von steigenden Kursen bei den Ölaktien gestützt.

Kann man also sagen, wir haben das gröbste hinter uns?

Sicher, die Frage kommt etwas früh. Aber mal eine andere Frage: Warum sind die Commodities wieder gestiegen?

Ich lese immer wieder "15 % zu hoher Ölverbrauch geschätzt" und "Blase bei den Rohstoffen" und "zurückgehendes Weltwirtschaftswachstum 2007".

Was beschert uns also die steigenden Preise für Commodities? Beim Öl..... klar, die Hurricane Saison. Aber bei Kupfer, Nickel und Stahl? Ist dass jetzt nicht wieder eine übertriebene Gegenreaktion an den Märkten? Und wenn ja, würde dies nicht bedeuten, dass wir eine weitere Kurskorrektur bei den Commodities erwarten müssen? Und wenn ja, ist nicht davon auszugehen, dass die entsprechenden Akltienwerte (Öl, Minen) entsprechend abgegeben werden? Mit der Folge, dass wir einen Hauptfaktor, der zur Zeit die Kurse bzw. Indices stützt, alsbald wieder verlieren........ könnten?

Was mich zu der endgültigen Frage bringt: Lohnt sich zur Zeit ein Einstieg in neue Werte? Oder gar ein Nachkaufen von Intel?

Zinsanhebungen der USA und der EZB sind noch gar nicht einkalkuliert. Auch sonstige Weltwirtschaftskrisen, wie z.B. eine mögliche Verschärfung der Irankrise fehlen bei obiger Analyse völlig.

Klärt mich auf, wenn ich ein paar Zusammenhänge durcheinander gebracht habe.

Gruss,

ed

Hier der Beweis: http://www.ariva.de/board/257103

Jede Blase schwillt einmal ab. Dabei wird überzogene Spekulation zurückgefahren. Dies hat aber nichts damit zu tun, dass die Nachfrage (z. B. beim Öl) deutlich gesunken ist oder dass die Wirtschaft schwächelt. Dein Modell scheint mir zu sehr von "fairen", aus echter Nachfrage resultierenden Preisen auszugehen und die Spekulation zu unterschätzen.

Der gegenwärtige Rückgang der Rohstoff-/Commodity-Preis ist m. M. nach kein Indiz für Wirtschaftsschwäche (jedenfalls kein starkes), sondern nur die Korrektur einer zuvor maßlosen Aufwärtsbewegung.

Intel könnte insofern profitieren, als sich das Hot Money, wenn die "Rohstoff-Story" durch ist, auf Technologie stürzen könnte. Die womöglich kommende Umschichtung von Rohstoffen in Tech-Werte ist in Wall Street zurzeit ein heißes Thema. Die großen Tech-Werte liegen alle ziemlich angeschlagen am Boden. Mit den Riesensummen der Hedgefonds "dürfte da was zu machen sein". Logisch hat das mit Conroe, 65 nm und AMD-Hypertransport KEINEN DEUT zu tun, auch nicht mit irgendwelchen Wirtschaftsaussichten.

Es geht, salopp gesagt, nicht um Fakten, sondern um die Launen des großen Gelds.

Ich gehe auch davon aus, dass der Preisanstieg bei den Commodities völlig überzogen ist. Sonst wäre ich wohgl nicht auf den Gedanken gekommen, es könnte uns wegen der Commodities eine weitere Korrektur an den großen Aktienmärkten ins Haus stehen ;-)

Sehe das so wie du. Derzeit ist viel Geld in den spekulativen Märkten. Nicht nuir die Rohstoffe, sondern vor allem auch die Schwellenländer wurden und werden zugekippt. Daher auch die empfindlichen Schwankungen in letzter Zeit. Wird es aber mit der Weltwirtschaft brenzlig, oder werden die Zinsen in den großen Industriestaaten angehoben, kann sich dieses spekulative Geld sehr schnell und mit sehr starken Auswirkungen auf die betreffenden Branchen und Märkte zurückziehen. Denn gerade der Markt für Schwellenländer ist recht klein..... was man in Indien kürzlich live erleben konnte.

Insofern gehe ich auch davon aus, dass entsprechende Geld in naher Zukunft zurückfließen könnten.... deswegen schlage ich bei den Bric Fonds auch nicht mehr zu. Bin einfach zu spät dran.

Je brenzliger die Börsen werden, desto interessanter sind in der Tat die GRO?EN Tech Werte, also die Bluechips, die ein vergleichbar niedriges KGV haben, aber gleichzeitig auch vor ihrem Hochzyklus, der in den Wintermonaten liegt, stehen (so zumindest Intel). Im übrigen dürfte sich langsam rum gesprochen haben, dass AMD zur zeit die schlechtere Technik hält.

Jedenfalls nicht nur. Sie sind die Folge einer horrenden Spekulation. Diese

freilich kann ohne die Trendlegung durch die Nachfrage nicht funktionieren.

Wie Bernecker berichtet hat, hat die Quote der virtuellen Ölkontrakte wieder

60% erreicht! Vom Spotmarkt wird berichtet, daß genügend Öl und Treibstoff

auf Lager ist, daß der Markt NICHT für die hohen Preise verantwortlich ist.

Die Preistreiberei geht also ganz überwiegend aufs Konto der Speku-Mafia.

Interessanterweise verdienen die Ölmultis bzw. die Verarbeiter relativ wenig

an den irren Preisen. Bei anderen Rohstoffen soll es noch verzerrter sein.

Das liegt angeblich daran, daß die Hersteller (z.B. die Goldminen) ihre Produkte

viel zu früh und viel zu billig verkauft haben.

Nachdenklich stimmt mich, wenn JETZT schon wieder die Hurricanes ins Gespräch

gebracht werden. Wenn JETZT schon wieder von neuen Schäden (das zielt auf

die Ölversorgung der US-Raffinerien im Golf von Mexico) schwadroniert wird. Für

mich ein klares Zeichen, daß die Speku.Mafia wieder einen Angriff startet.

Vermutlich weil Gefahr droht: wie ich schon geschrieben habe, wurde der Ver-

brauch wohl zu hoch eingeschätzt, so daß es zu Lagerüberhängen kommen muß.

Doktore:

Die Heftigkeit der Korrektur bei Dax und Co. wird durch massenhafte Geldabzüge

der Fonds (Heuschrecken) aus dem Dollarraum verursacht. Aus Sicht des Dollars

wurde am 12. Mai das Dax-Allzeithoch erreicht. Das Üble an der Sache: diese

Fonds werden abziehen, solange "Fleisch auf den Rippen" ist. Selbst wenn der

Dax am Ende bei 4.500 stünde, könnten die Dollar-Fonds immer noch mit Gewinn

verkaufen, da sie ja zum Gewinn der Aktie etwa 20-25% Währungsgewinn haben.

Deshalb sollte man sich darauf einrichten, daß die Korrektur noch lange weiter-

geht! Das beste Gegenmittel wären -welche Ironie- Zinserhöhungen in USA. Das

würde den Dollar stärken und den Verkauf der EURO-Anlagen unattraktiver machen.

Ich muß aber zugeben, daß ich die Links aus Zeitmangel nicht habe lesen

können.

Noch eine Anmerkung:

Ungeachtet aller Grässlichkeiten, die noch unser harren, hat der gestrige Tag

doch einen Lichtstrahl der Zuversicht auf unsere Bombenkrater geworfen:

Die Käufe waren immens und haben angedeutet, was der Markt will. Manche Werte

haben gestern bis fast 20 Prozent zugelegt.

M.E. haben uns die Heuschrecken das "erlaubt". Klar, daß sie dem Markt Zwischen-

erholungen gönnen - ist ja ihr Geld, das sie uns hinterher umso mehr abknöpfen.

Die nächste Runde kommt...

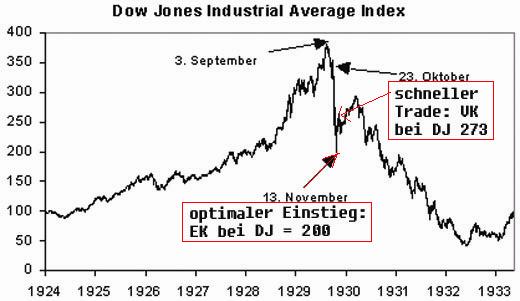

Am Montag und Dienstag fiel der DJ von ca. 300 auf 200 Punkte. Daytrader, die am Dienstagabend zu 200 einstiegen, konnten bis Donnerstagabend, als der DJ wieder auf 273 kletterte, satte 36.5 % Gewinn einstreichen. - wohlgemerkt mit dem Gesamtindex. (Details siehe unten und Chart)

Ich möchte hier keine Illusionen zerstören, aber heftige technische Gegenreaktionen nach radikalen Ausverkäufen leiten meist KEINE Trendwende ein.

Chronologie des Oktober Crash 1929

Schwarzer Freitag * Black Friday

25. Oktober 1929

Am Freitag nahm die Zahl der Verkäufe weiter zu. Die Aktienkurse sanken so weit, daß bei vielen Aktionären die Kredite nicht mehr ausreichend durch die Depotbestände gedeckt waren. Die Banken forderten daher den umgehenden Verkauf der Wertpapiere, obwohl sie sich in den Tagen zuvor noch gegen die Verkaufswelle gestemmt hatten bzw. selbst die angebotenen Aktien aufkauften, um so größere Kursrückgänge zu verhindern.

Leute, die gestern noch Millionäre waren, verhökern den Schmuck ihrer Frauen. Panik greift um sich. Tumult auch auf der Straße: Wütende Kleinanleger versammeln sich in der Wallstreet. Viele Banken erklären sich für zahlungsunfähig.

Als die Lage völlig außer Kontrolle zu geraten drohte, gab Präsident Hoover am 25. Oktober folgende Erklärung ab: "Die primäre Wirtschaft des Landes, d.h. die Herstellung sowie Verteilung von Waren, befindet sich in einer gesunden und florierenden Verfassung. "Hoovers Versicherung war genauso beruhigend wie die Durchsage eines Flugzeugpiloten, daß die Maschine nicht in Flammen stehe.

Das niedrige Kursniveau vom Donnerstag wird am Freitag trotz eines Aktienumsatzes von acht Millionen Stück gehalten. Aber die beginnende Panik erreicht nun auch Europa und beschert einen "Schwarzen Freitag".

Samstag 26. Oktober 1929

Am Samstag ist die Entwicklung nicht mehr ganz so panikartig. Viele sind bereits aus dem Rennen hinausgeworfen. Das niedrige Kursniveau wird gehalten und noch beschwichtigen die Kommentatoren in der Wochenendpresse: Es sei eine "technische Reaktion". Damals war der Samstag ein normaler Handelstag an der New York Stock Exchange - dieser wurde erst 1952 abgeschafft.

Montag 28. Oktober 1929

Am Montag, dem 28. Oktober 1929, überfluten sofort nach Eröffnung eine Flut von Verkaufsaufträgen die Börse, so daß die Kurse weiter sinken. Die erhoffte "konzertierte Unterstützungsaktion" der Bankiers blieb diesmal aus.

Der Trick künstlicher Aufkäufe vom Donnerstag hielt sich nur bis Montag. An diesem Tag klärte sich, daß hier keine normale Turbulenz den Markt erschüttert hatte sondern ein Erdbeben. Das Vertrauen in die Börse war so zerrüttet, daß weitere Tricks den Ernst der Lage nur noch weiter bewiesen hätten. Es wäre wohl auch niemand mehr bereit gewesen, freiwillig sein Vermögen zu verschleudern. Trotz der schlechten Preise wurden mit über 9 Mio. Aktien zwar weniger Papiere gehandelt als am Donnerstag, immer aber noch dreimal mehr als an normalen Börsentagen. Die Verzweiflung der Aktienbesitzer zeigte sich daran, zu welchen Preisen sie bereit waren, ihre Papiere abzustoßen. Die Kursverluste des Montags waren ein neuer Rekord, zugleich der größte Verlust in der Börsengeschichte des Landes. Monetäre Buchungswert von 14 Milliarden Dollar – fast dreimal soviel wie der Wert des in den USA umlaufenden Geldes – verschwanden in einem schwarzen Loch. Nun wurde jedem deutlich, daß nichts mehr zu retten war und das Fazit des Handelstages war Panik.

Das "Ticker Tape" hatte an diesem Tag Verspätung von zweieinhalb Stunden. Die Investmenttrusts erleiden schwerste Verluste. In den Brokerbüros mußte erneut Nachtarbeit geleistet werden. Überlegungen, die Börse zeitweilig zu schließen, werden diskutiert.

Es folgten unzählige Bekundungen von Wirtschaft und Politik, wie robust die US-Konjunktur sei. Gipfel der Kampagne: In den einer gemeinsamen Anzeige warben die New Yorker Brokerhäuser noch am 28. Oktober für den Aktienkauf. An diesem Tag - dem "schwarzen Montag" - begann das eigentliche Desaster, der Dow Jones stürzte senkrecht von knapp 300 auf 260 Punkte ab.

Schwarzer Dienstag 29. Oktober 1929

und die Folgezeit

Dann kam Dienstag der 29. Oktober (schwarzer Dienstag). In den ersten sechs Börsenminuten fielen manche Werte um einen Dollar pro zehn Sekunden. Bis zum Mittag waren über 8350000 Aktien abgestoßen worden. Viele Aktien waren in den Tagen zuvor bereits um mehr als 30% gefallen. Erst jetzt begannen einige, die Realität zu sehen, nämlich das das hohe Kursniveau ein Traumgebilde und eine Utopie waren. Die Banken forderten die Kredite zurück, es kam zu Zwangsverkäufen, die den Abwärtstrend noch mehr beschleunigten. Die Börse erstickte fast in einer Flut von Verkaufsaufträgen. Das Kartenhaus brach entgültig zusammen. Jeder wollte retten, was noch zu retten war, und verschlimmerte dadurch die Katastrophe. 16,5 Millionen Aktien wechselten an diesem Tag an der New Yorker Börse den Besitzer. Zu jedem nur gebotenen Kurs wurden Aktien in einer immer größer werdenden Verkaufswelle abgestoßen.

Es kursierte sogar das Gerücht, daß ein Börsenbote auf die Idee kam, einen Dollar pro Aktie für eine käuferlose Handelseinheit zu bieten und das Geschäft auch zugesprochen bekam.

Laut einem damaligen Reporterbericht kam es an Stand 6 der New Yorker Börse zur Prügelei von zwei Angestellten, die durch die Hysterie angesteckt waren, ein Händler schleifte einen Boten an den Haaren durch den Saal, um ihn davon zu überzeugen, daß er ruiniert sei. Hartgesottene Makler wurden weinend gesehen, manche knieten zum Gebet nieder. Doch der Allmächtige hatte kein Einsehen.

Um 17:32 Uhr war die Show vorbei, die letzte Notierung des Börsentickers lautete: "Gesamtumsatz heute 16.410.000 (Aktien). Gute Nacht."

Nur Broker, also Börsenhändler, die nicht auf eigene Rechnung spekulierten, machten in jenen Tagen ein Vermögen, während ihre Kunden bankrott gingen. Tausende von Menschen waren ruiniert. Witwen, die ihre geringen Ersparnisse eingesetzt hatten, Millionäre die nun hoch verschuldet waren. Dieser Dienstag, der eigentliche "Schwarze Tag" und die Nachbeben der Katastrophe betrafen ein bis drei Millionen US-Amerikaner, viele verloren ihr gesamtes Vermögen.

§

Auch reiche Finanziers wie Bill Durant, ehemahliger Chef von GM, wurde mit 40 Mio. Dollar Verlust so schwer getroffen, daß er 1936 in Konkurs ging. Michael Meehan, Multimillionär und Börsenspezialist der Radio Corporation of America, machte die üblichen verharmlosenden Scherze, gestand seinem Sohn William später jedoch ein, eine achtstellige Summe verloren zu haben.

30. Oktober 1929 bis 13. November 1929

Am folgenden Tag [Mittwoch - A.L.] kam es zu einer kräftigen Erholung des Dow Jones Index auf 258,47 Punkten. Die Bekanntgabe einiger Dividendenerhöhungen und die Erklärung von Rockefeller Aktien zu kaufen, könnten die Gründe dieser Erholung gewesen sein.

Der 31. Oktober brachte in einer auf drei Stunden verkürzten Börsensitzung, bei sinkenden Umsätzen (7,15 Mio.), eine weitere Erholung auf 273,51. Die Zentralbanken führten durch große Offenmarktkäufe am Rentenmarkt und der Senkung des Diskont auf 5% Liquidität zu.

In den Folgetagen (1./2. November) bleibt die Börse geschlossen, die Broker arbeiten die Rückstände auf, begleitet von positiven Äußerungen aus der Geschäftswelt. Ford senkt die Autopreise.

Am 4. November fällt der Dow Jones in einer Flut von Verkaufsorders auf 257,68. Die Aktien vieler mit hoher Hebelwirkung arbeitender Investmentfonds werden praktisch wertlos und sind unverkäuflich. Es erfolgen daher Geldbeschaffungsverkäufe in den großen Standardwerten.

Der 5. November 1929 ist in den USA Wahltag; die Börse bleibt geschlossen. Weitere Kursstürze des Dow Jones auf 232,13 Punkte folgen bei sinkenden Umsätzen (5,9 Mio.) am nächsten Tag an einem auf 3 Stunden verkürzten Handelstag. Die Panik greift nun auch auf die Warenterminmärkte über.

Erst als der Index am 13. November mit 198,69 den tiefsten Punkt des Crashs von 1929 mit einem Tagesumsatz von 7,76 Mio. erreichte, begannen die Kurse sich allmählich zu festigen. Nachdem der Dow Jones Index auf 240 Punkte angestiegen war, trat er Ende des Jahres 1929 in eine Konsolidierungsphase ein. Diejenigen Anleger, welche so mutig waren und Aktien kauften, weil deren Kurs billig erschien, begingen einen gravierenden Fehler.

In den folgenden Monaten kam es zwar zu einer deutlichen Erholung, die sich rückblickend aber ab April 1930 als bloße Zwischenerholung erwies, der Dow Jones Index gab immer weiter nach. Abgesehen von einigen Erholungsphasen, erreichte die Wall Street erst drei Jahre später - am 8. Juli 1932 mit 41,22 Punkten seinen Tiefstwert. Das waren nur noch 11% des Höchstwertes vom September 1929. Der amerikanische Leitindex war innerhalb weniger Jahre von 381 auf 41 Punkte gesackt.

Sein Hoch von 1929 erreichte er erst ein Vierteljahrhundert später wieder. Die Anleger mußten bis zum 23. November 1954 warten, bevor der Index wieder das alte Kursniveau von 381 Punkten erreichte. Diese Zahlen verdeutlichen Ausmaß und Dramatik der damaligen Baisse und erklären, wieso jede neue Krise wieder mit 1929 verglichen wird.

Angehängte Grafik:

test_Kopie.jpg (verkleinert auf 98%)

test_Kopie.jpg (verkleinert auf 98%)