Intel - ein kurzfristiger Trade?

Seite 49 von 236 Neuester Beitrag: 30.06.25 10:53 | ||||

| Eröffnet am: | 28.09.04 20:27 | von: Anti Lemmin. | Anzahl Beiträge: | 6.886 |

| Neuester Beitrag: | 30.06.25 10:53 | von: Highländer49 | Leser gesamt: | 1.540.360 |

| Forum: | Börse | Leser heute: | 704 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 46 | 47 | 48 | | 50 | 51 | 52 | ... 236 > | ||||

Ich könnte mir vorstellen, dass VPro für Firmen sehr interessant sein könnte. Unternehmen geben heutzutage verdammt viel Geld für Sicherheitstechnik aus. VPro, zusammen mit der neuen Virtualisierungstechnik, können die IT-Sicherheit erheblich verbessern.

Nicht von ungefähr kommt, dass Symantec mit einsteigt.

Als erster einschlägiger Hersteller hat Symantec eine "virtuelle Sicherheitslösung" für Bürocomputer auf Basis der von Intels am gestrigen Montag vorgestellten Plattform vPro angekündigt. Die Ankündigung ist noch etwas nebulös, bisher existiert vor allem eine Kurzvorstellung (Solution Brief hier als PDF-Dokument), aber noch kein öffentlicher Zeitplan.

Aus der Symantec-Ankündigung lässt sich herauslesen, dass eine virtuelle Maschine geplant ist, die unabhängig vom und parallel zum eigentlich genutzten Betriebssystem arbeiten soll. Sie soll mit einem vergleichsweise kompakten Embedded-Betriebssystem (wie Windows XP Embedded) arbeiten und nur wenige spezifische Treiber mitbringen. Wahrscheinlich geht es hauptsächlich darum, Netzwerkpakete der virtualisierten vPro-LAN-Schnittstelle zu analysieren.

Weil die Symantec-Sicherheitslösung in einer eigenen virtuellen Maschine läuft, ist sie vom Betriebssystem aus unsichtbar – Viren, Würmer oder Trojaner können sie ebensowenig ausschalten wie unvorsichtige Anwender, die nicht die nötigen Zugriffsrechte haben. Das Sicherheitssystem kann sogar mehrere parallel laufende Systeme gleichzeitig sichern, die dieselbe virtualisierte Netzwerkschnittstelle nutzen. Verschlüsselte IP-Pakete kann das virtuelle Sicherheitssystem allerdings nur indirekt untersuchen – ebenso wie andere externe Paketfilter. Anders als diesen, die häufig mit sparsamen Embedded-Prozessoren arbeiten, steht der virtuellen vPro-Sicherheitsmaschine aber notfalls die volle Leistung eines aktuellen PC-Prozessors zur Verfügung, weshalb sich besonders ausgefeilte Erkennungsmechanismen implementieren lassen sollen. (ciw/c't)

www.heise.de

Auch der VPro Boom wird wohl erst zum Jahresende, mit Vista zusammen so richtig ins Rollen kommen.

_____________________

http://www.hartware.de/news_39825.html

ATI mit Chipsätzen erfolgreich

Marktanteile bei Chipsätzen: ATI profitiert enorm von Abkommen mit Intel

Intel ist derzeit dabei, einige seiner Produktionsstätten von 130nm auf 90nm Fertigung umzustellen. Dadurch konnte der Marktführer nicht mehr so viele Chipsätze ausliefern, was zu einem deutlichen Verlust bei den Marktanteilen führte. Profitiert davon hat vor allem ATI, die im Auftrag von Intel Radeon Xpress 200 Chipsätze für Einsteiger-Mainboards lieferten. So konnte ATI seinen Marktanteil im Chipset-Bereich vervierfachen.

Anzeige

Nach Angaben der Marktforscher von Mercury Research sank der Marktanteil von Intel bei Chipsätzen von 69% im ersten Quartal 2005 auf jetzt 57%. ATI sprang in diese Lücke und erhöhte die Auslieferung seiner Chipsätze innerhalb von zwölf Monaten von 1,4 auf 8,2 Millionen Stück. Der Marktanteil von ATI stieg im gleichen Zeitraum von 3% auf 12%.

Auch nVidia konnte bei den Chipsätzen zulegen und erhöhte seinen Marktanteil von 6% auf 9%, musste aber zusehen, wie ATI an ihnen vorbei zog. Die Stückzahl erhöhte nVidia von 3,2 Mio. im ersten Quartal 2005 auf zuletzt 6,1 Mio.

VIA bleibt trotzdem der zweitgrößte Chipsatz-Hersteller der Welt. Die Taiwanesen hielten ihren Marktanteil von 15% und konnten die Zahl der ausgelieferten Chipsets im Vergleich zum gleichen Quartal des Vorjahres von 7,5 auf 10,1 Millionen Stück steigern. Dabei konnte VIA die Anzahl der Chipsätze für Pentium 4 und AMD64 Systeme mehr als verdoppeln.

Die Marktanteile bei den Chipsätzen lassen wie immer auch Rückschlüsse auf das Verhältnis von Intel und AMD zu. So waren im ersten Quartal 2006 77,4% aller Chipsätze für Intel-Plattformen und nur 21% für AMD64-Systeme geeignet.

Im Intel-Bereich war Intel selbst wie üblich führend - mit 74%. Die übrigen Marktanteile teilen VIA mit 12%, ATI mit 8% und SiS mit 6% unter sich auf.

Im AMD64-Bereich ist dagegen nVidia führend - mit 42%. ATI hält derzeit 28% Marktanteil bei solchen Chipsätzen, während VIA 21% und SiS noch 9% für sich beanspruchen. Auch hier konnte ATI mehr zulegen als nVidia. nVidia lieferte 10% weniger aus als im letzten Jahr. ATI dagegen konnte 18% mehr AMD64 Chipsets verkaufen als im ersten Quartal 2005.

Offen bleibt, wie lange der Erfolg von ATI vor allem bei den Intel Chipsätzen anhalten wird. Intel will die Umstellung seiner Chipsatz-Produktion im Laufe dieses Quartals abschließen, dann dürfte der Marktanteil von ATI wieder zurückgehen, während Intels wieder steigen wird.

>Die Marktanteile bei den Chipsätzen lassen wie immer auch Rückschlüsse auf das Verhältnis >von Intel und AMD zu. So waren im ersten Quartal 2006 77,4% aller Chipsätze für >Intel-Plattformen und nur 21% für AMD64-Systeme geeignet.

Intel Analyst Day Won't Ease Market-Share Loss Anxiety

Maya Roney, 04.26.06, 1:21 PM ET

§

Credit Suisse maintained a "neutral" rating and $20 price target on Intel ahead of its Spring Analyst Day, to be held in New York on Thursday.

"While valuation is reasonable, we remain concerned about potential commercial share loss, industry pricing in 2006, and aggressive second-half 2006 expectations," wrote analyst Michael Masdea in a report Wednesday.

Intel's Analyst Day will feature presentations from chief executive officer Paul Otellini and chief financial officer Andy Bryant. Masdea expects the chipmaker's new core architecture to take center stage.

Intel (nasdaq: INTC - news - people ) will likely reiterate its ability to re-take share in the second half of 2006 as its ramps Woodcrest server, Conroe desktop product and Merom notebook, according to the analyst.

However, he believes comparable products from Advanced Micro Devices (nyse: AMD - news - people ) in servers and desktops suggest that incremental share gains will be difficult to achieve without additional price incentives.

In addition, with second-quarter gross margins expected to be 49%, the lowest in 14 quarters, Masdea believes Intel will spend a significant amount of time outlining its plan to improve profitability. Specifically, he expects Intel to highlight its cost efficiencies from ramping dual core microprocessors from 90nm to 65nm and eventually 45nm.

"Competitive pricing and the lack of compelling new functionalities in microprocessors will likely weigh on Intel’s margins in the second half of 2006," said the analyst.

In his coverage of semiconductors, Masdea continues to prefer Texas Instruments (nyse: TXN - news - people ) to Intel.

Auch der obige Chart mit den GAP's verdeutlicht , wie es laufen kann!

![]()

MfG bauwi

MfG bauwi

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

sozusagen. Ich habe es nicht getan. - Wie heißt ein alter Börsengrundsatz?

"Bei Erreichen streichen". Genau. Irgendwie werd ich plötzlich das Gefühl nicht

mehr los, Bernie könnte sich geirrt haben. Auch das habe ich schließlich schon

erlebt.

Wie auch immer, ich bin dabei und warte ab. Nun haben wir wieder die zweite

Weiße in Folge. Normalerweise müßte also der Kurs morgen schon wieder...

Ehrlich: es ist zum Mäusemelken...:-/

die guten nachrichten bei amd scheinen sich zu häufen, ist schwer zu sagen, wer da langfristig die nase vorne haben wird (also mal vom jetzigen standpunkt ausgegangen)

AMD fiel,

Intel aber stieg.

Trotz guter Nachrichten hat Intel AMD gestern ausperformed.

Wenn ich mir die Chart so anschaue, ist das doch eine recht stabile Seitwärtsbewegung mit ein paar Aussetzern nach unten. Was den Kurs angeht bin ich nach wie vor zuversichtlich, dass es nicht unbedingt tiefer gehen muss. Warum auch? Mittlerweile ist wohl überall angekommen, dass das 1. Quartal schlecht war, das zweite nicht besser wird, aber im dritten die neuen Prozessoren kommen. Zudem ist jedem klar, dass Vista gegen Ende des Jahres den PC Absatz beflügeln sollte. Wer bis jetzt drin geblieben ist, und die nächsten Tage noch aussteigt, den verstehe ich nicht so recht. Jetzt heisst es abwarten, und hoffen, dass die Preissenkungen bei Intel

1. den Absatz von Intel fördern und die Lager leert

2. AMD zu Preissenkungen zwingt und so deren Gewinnmargen/Geschäftszahlen belastet

Dann wirds schon schief gehen :-)

Vor allem tragbare Computer fanden guten Absatz. Auch private Verbraucher hätten verstärkt Computer gekauft. Dell bleibt Gartner und IDC zufolge Branchenprimus, gefolgt von Hewlett-Packard (HP) und Lenovo./sbi/hi

Um jetzt mal ein paar Fakten zu bringen. Der Kurs ist seit Jahresende um 30 % gefallen. Letztes Jahr war das beste der Unternehmensgeschichte. Trotzdem lag der Kurs in den 5 Jahren zuvor im Jahreshoch immer darüber.

Wie man in den Artikel oben lesen kann ist der PC-Umsatz gestiegen. Eigentlich spricht ziemlich alles in dem Artikel für Intel.

Trotdzem scheint es ja nicht gerade rosig um das Unternehmen auszusehen. Ich behaupte das Gegenteil.

Intel interessiert es in etwa gar nicht ob sie jetzt 8.9 oder 9.5 Milliarden Umsatz machen, Intel interessiert nur alle Ausgaben zu decken und vernünftig Einnahmen zu machen und das ist zweifelsfrei der Fall. Natürlich werden sie auch Interesse haben viel Gewinn zu erzielen, aber bei so einem guten Ergebnis wird dort keiner die Hände deshalb über den Köpfen zusammenschlagen.

Das sie das begründen ist nur eine Rechtfertigung vor uns Investoren.

Das Unternehmen ist gut am Markt positioniert und ich erwarte mir für Intel in den nächsten Jahren auch nie Verluste.

Was ich damit sagen will. Egal, wie schlecht oder gut ein zukünftiges Ergebnis bei Intel ausfallen wird, es wird im Endeffekt sowieso meistens nach anderen Kriterien entschieden, weil die Börse nun mal gerne über- oder untertreibt.

Daher sollte man wohl nur charttechnisch bei diesem Wert vorgehen.

AMD dollar share rises, Intel's falls

According to analyst

By INQUIRER staff: Thursday 27 April 2006, 09:24

CHIP ANALYST Nathan Brookwood said his calculations show AMD's dollar share of the X86 chip market rose in 11 of the past thirteen financial quarters.

What is dollar share? According to Brookwood, collecting hard and fast data on X86 semiconductor sales is difficult because neither AMD nor Intel know what happens to their chips when they leave the warehouse. Sometimes desktop chips find themselves in uniprocessor servers.

But the manufacturers break out their revenues by market segment, omitting unit volume, and appear in audited accounts.

His sums calculate dollar shares over the past 13 quarters including Itaniums, and Xscale, but they can be ignored because of rounding errors.

He claims that AMD's dollar share rose by 210 points between Q4 2005 and Q1 2006, breaking through the 10 per cent barrier in the second quarter of 2005.

Möglicherweise hat sich Mr. Bernecker tatsächlich getäuscht. :-)

Cat=USMkts

Offenbar plant Intel, sein Unternehmen umzustrukturieren und zu rationalisieren. Dass ist dann wohl auch der Grund für die Kursanstiege heute und gestern. Ich glaube, wir sind jetzt auf einem guten Weg (nach oben).

§

Intel CEO Vows To Turnaround Co.; Cites Products, Resizing

§

04-27-06 11:29 AM EST

Intel Corp. (INTC) Chief Executive Paul Otellini acknowledged Thursday the company has been underperforming, but vowed to change that.

"We are very well aware of the realities of our current and future business outlook," said Otellini, during the company's analyst meeting in New York City, broadcast over the Internet. Intel is "taking actions to address those realities."

After coming off its best year ever from a financial perspective in 2005, Intel has been struggling with intense competition from rival Advanced Micro Devices Inc. (AMD) and rising inventory levels. For the year, the Santa Clara, Calif., chip maker is projecting revenue to decline 3% and for gross margins to also be down from last year.

As a result of its outlook, Otellini announced Thursday the company plans to restructure and resize Intel.

"Every part of Intel" will be part of the restructuring, which will focus on things like non-performing units, capital efficiencies and cost per unit, said the executive.

Intel is engaging in a 90-day review but will take action as soon as it identifies areas to overhaul, he said. Otellini noted this is the biggest undertaking at Intel since the mid 1980s and is designed to better position the company for the future. Otellini did not comment on if the restructuring will include layoffs.

"It's a much tougher 2006 than we thought a few short months ago," said Otellini. He said at the end of this overhaul, Intel will emerge as a "leaner" and more "agile" company.

Otellini reiterated Intel's analysis that the personal computer industry is seeing a moderation in growth rates. While the PC industry saw low double-digit growth rates for the last few years, he said this year the growth rate will only be in the high single digits. Otellini said Intel's projection for the PC industry is a "little lower" than some analysts are predicting.

In 2006, Otellini said Intel plans to reduce its direct investment by $1 billion. He said the company has "high confidence" its excess inventory worth several millions of dollars will be worked off in the second quarter. Otellini's confidence is largely because the excess inventory isn't owned by Intel so it's not price protected, giving third parties more incentive to burn it off ahead of new Intel products.

The second half of 2006 is seen as a pivotal six-month period for Intel. The company is launching a slew of new products, which Otellini said is designed to win back share it lost to AMD. In the fourth quarter Intel's market share fell below 80% for the first time in several years. Otellini said the product roll outs will be the most "comprehensive" and the most "competitive" in years. He said the new products will change the competitiveness of Intel and could fuel growth of PC demand.

AMD beat Intel to the market with its 64-bit microprocessors, which are gaining traction with corporate customers. Otellini said Intel "absolutely" plans to win back market share.

Recently, shares of Intel were trading at $19.45, down 0.2% or 5 cents, on volume of 21.6 million. Average daily volume is 82.2 million. Shares of Intel are off 32% from the 52-week high of $28.84 set in July. Earlier this month, shares of Intel hit a three-year low as it battles with AMD.

By Donna Fuscaldo, Dow Jones Newswires; 704-371-4263; donna.fuscaldo@ dowjones.com

(END) Dow Jones Newswires

04-27-06 1129ET

Copyright (c) 2006 Dow Jones & Company, Inc.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp |

Angehängte Grafik:

intel260306.png (verkleinert auf 63%)

intel260306.png (verkleinert auf 63%)

http://theinquirer.net/Default.aspx?article=31316

CHIP COMPANY INTEL has vowed to restructure the company, with CEO Paul Otellini saying he will do so after a comprehensive 90 day analysis. And Intel said it will pull the Woodcrest server launch into this quarter.

Otellini was speaking at a financial analyst's spring meeting with every part of Intel involved in the restructuring. The analysis will include examination of weak business units and cost per unit.

Otellini also talked about Merom, Conroe and Woodcrest, and said that the firm is moving rapidly to a next generation design which will include a threefold performance per watt boost.

Merom in August will coincide with the natural notebook refresh.

He said Intel will transform Xeon DP product line to Woodcrest to the tune of 75 per cent by Q4.

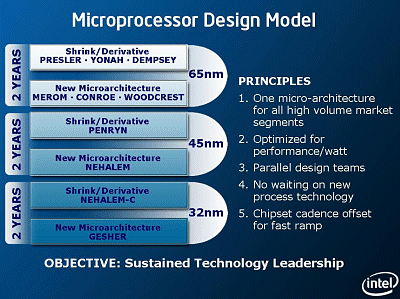

Intel had realised it couldn't go any further with the existing architecture. It has large teams working on the next two microarchitectures, he said. Every two years Intel will bring out a new microarchitecture.

Intel is shipping 65 nanometre processors now. Presler, Dempsey and Yonah are shrinks of 90 nano technology. Intel wanted to ramp quickly on that technology.

The new chips this year will use 65 nanometre but he said Intel will ramp to 45 nanometre swiftly using the Nehalem technology. Yes, Intel re-uses codenames. All future processors will be optimised for performance per watt, and will leapfrog on existing designs.

The chipset designs will be offset by half a generation. Intel made this change several years ago. The object is for Intel to have sustained leadership in microprocessor technology.

Intel's Viiv will deliver over $1 billion of revenue in its first year, said Intel. It outshipped Centrino in its first quarter, he claimed. Vpro will also deliver $1 billion of revenue in its first 12 months at least, he said.

Future handhelds will be always on - with the ultimate handheld devices having CE device price points, said Otellini. By the end of this decade Intel handhelds will consume only half a watt. Over 1,000 people at Intel are working on this project today.

Intel is now focused on clearing inventory of existing CPUs, and has started the company wide efficiency project. It will ramp the new platforms during the second half of this year, and focus on winning back market share.

Server offering inadequate compared to AMD

Anand Chandrasekher, on after Otellini, claimed that Intel's market share loss stabilised in the first quarter of 2006, and that his firm is positioned to regain market share in the second half of this year. Intel had lost market share and there was an inventory buildup. Its twin engines of growth - emerging markets and notebooks are still intact, he said.

Intel will "burn off inventory" that has accumulated during the second quarter. The inventory accumulated as a combination of customers demanding more during stock constraints, a moderation of market growth, and "down channel" inventory growth. Customers were taking more product from Intel than the market wanted. Intel was constrained for the bulk of 2005 so its customers carried a "longer pipeline", said Chadrasekher. That introduced "cloudiness" into the market.

The new products Intel is introducing will prompt its customers to "burn off" the stock. He said Intel will clear out the excess inventory of several million units during Q2.

Intel lost market share in the channel, in the retail market, and in the servers. The chipset supply impacted it in retail. During 2005 Intel allocated its chipsets, supplying the server market from the top, prioritised its corporate desktop supplies and prioritised its mobile chipset supply Its roadmap in servers was inadequate because AMD had a better product, said Chandrasekher.

He said that Intel will win back market share on chipset supply in the future. It had recruited third party vendors (read ATI) to fulfil the shortfall. The move to 65 nanometres will ease its shortages, he said.

Fixing chipset supply will allow Intel to win back share - AMD did not have a better product. Intel decided not to bid on all the business because it knew it could not supply enough. But retail cost more share than it had anticipated. Intel mobo supply to the channel also showed a shortfall last year, but it can now meet channel demand, he said. The third party ATI chipset helped fix the channel demand, he said. Channel customers still have a desire to do business with Intel and when there is competitive product, market share will come back.

Hexus.net and Anandtech to say that Conroe designs were fab. But you will remember some questions were asked at the last Intel Developer Forum about the odd way Intel allowed these two hardware sites to "review" the Conroe chip.

Servers was Intel's weakest area, admitted Chandrasekher. Bensley and Sossaman will help it win back share, while the second half ramp of Woodcrest will assist Intel to claw that back. The second half will see a "market share rebound" in the second half.

Yahoo is evaluating Woodcrest as well as a "lot of other customers" evaluating the server chip. Those include customers in the financial services community. Market share won't be clawed back as fast in the channel and retail side, he said. Intel already has over 100 design wins for Conroe mobos, he said. One hundred designs for Merom are already ready, he claimed. Intel has 200 plus Viiv designs slated for this year.

Bryant does bean counter thing

Chief bean counter Andy Bryant said he wouldn't try and charm the analysts this time round, which drew laughs from the analysts. He quoted Andy Grove as saying: "Profits are the lifeblood of enterprise. Don't let anyone tell you different." He said he was showing more information than he'd really like to.

Intel will reduce 2006 spending by $1 billion, make a $300 million reduction in 2006 capital expenditure, and look at the headcount as well as non performing groups of the business.

In 2006 two things including the ramp to 65 nanometres and overheads including labour were rising, but labout will go down a bit next year. He said unit costs of microprocessors will fall during 2007.

Dual core unit cost starts relatively expensive but comes down and by the end of next year the average price of dual core will be the same as unicore. The penalty for dual core is short term.

Microprocessor inventories will be down in Q2 and Q3 and are under control, said Bryant. Chipset unit costs in Q3 will be slightly more expensive and grow through 2007, because of the Broadwater platform, which is an expensive product. But quarter by quarter the average cost of the chipset will fall. This year there will be margin pressure because it's being produced in a 12-inch fab.

Capital intensity costs are more than Intel wanted in 2006 and are likely to stay the same during 2007. The reason is the chipset business is growing.

Forty five nanometre capital equipment by node is a considerable investment in 2006. But Intel has also invested in 90 nanometre tech because it's putting efforts into moving chipsets to 12-inch wafers. Nevertheless, Intel fabs will be full during 2007. µ

- neue Produkte am Start

- Intel stellt schneller und effektiver auf die NGA um als erwartet. 75 % der Server Prozessoren Ende des 4. Quartals als Woodcrest!

- Merom 64 Bit Doppelkern im August bei wachsendem Notebooksegment.

- Dazu die Umstrukturierung im Unternehmen.

- Vista ab 2007

Und man rechnet offenbar damit, die Lager leer zu bekommen!

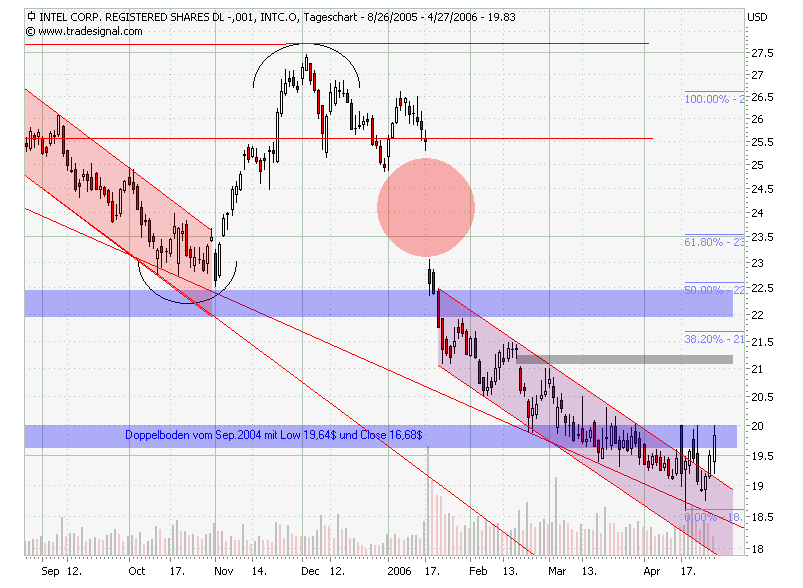

Mittlerweile haben wir schon die dritte Weiße hintereinander. Es riecht nach

Boden. Zeit also, für einen Blick auf die Lage - charttechnisch gesehen:

Seit Januar, seit dem Absturz ins Bodenlose, der dem zweieinhalb-Dollar-Gap

folgte, hat sicher der Kurs in einem schmalen Trendkanal abwärts bewegt.

Am 18.04. wurde mit 18,60 das absolute Tief markiert. Schon einen Tag da-

vor hatte der Kurs intraday die Kanalobergrenze durchbrochen; nach dem

Tief weiter zwei Mal, bevor nun in den letzten drei Handelstagen der Break

endgültig bestätigt wurde. Der Trendkanal hat sich damit erledigt.

Bei den Tagesausbrüchen war jeweils spätestens bei 20,-USD Schluß; damit

wären die 20,-USD als Widerstand etabliert. Um sie wird es also in den

kommenden Handelstagen gehen.

Fazit:

Der Kurs hat den nach dem Absturz etablierten Abwärtstrend aufgegeben

und versucht sich nun an der 20,-Dollar-Marke. Solange die nicht genommen

ist, läuft der Kurs bestenfalls seitwärts. Wird der Widerstand geknackt, kann

eine durchgreifende Erholung einsetzen.

Bis darüber entschieden ist, warte ich ab. Kommt der Break, kaufe ich zu.

Angehängte Grafik:

Intel270406-6M.gif

Intel270406-6M.gif

1. Umstrukturierungen des Unternehmens, wie es sie seit den 1980er Jahren nicht mehr gab

2. Ehrgeizige Ziele für die Umstellung auf die neuen Prozessoren (4. Quartal 75 % Woodcrest)

3. Ein riesen getöse um die neuen CPUs.

4. Vpro als Allheilmittel für den Business Bereich

5. VIIV for Consumers soll Absatz fördern

Wenn nur einer der genannten Punkte, insbesondere 1. oder 2., nicht (zufriedenstellend) erreicht wird, könnte die gute Stimmungslage am Markt wieder kippen.

Intel hat sich hohe Ziele gesetzt. Wenn man diese nicht erreicht, wird man wahrscheinlich enttäuschen und infolgedessen recht tief fallen.

Toy Toy Toy!

Depot habe ich ständig über 50 Werte; selbst bei Übergewichtung hat ein Wert

bei mir selten mehr als 5% Depotanteil. INTEL hat bedeutend weniger.

Das kann sich aber schon bald ändern, wenn die Verhältnisse eine Übergewich-

tung von US-Werten ratsam erscheinen lassen.

Vor Analysten hat Intel-CEO Paul Otellini einen ungewohnt tiefen Einblick in die Zukunft seines Unternehmens gewährt. Der Halbleitergigant will bis 2010 alle zwei Jahre ein neues CPU-Design auf den Markt werfen.

Zunächst bestätigte Otellini die schon per Gerücht bekannte gestaffelte Markteinführung der neuen Prozessoren mit Core-Architektur in 65 Nanometern Strukturbreite. Zuerst kommt der Woodcrest für Server im Juni 2006, im Juli folgt der Conroe für Desktops und im August der Merom für Notebooks. Schon zwei Jahre später - also Mitte 2008 - soll dann ein "Die-Shrink" der Core-CPUs erfolgen.

Unter dem Codenamen "Penryn" werden die Cores in 45 Nanometern neu aufgelegt. Otellini sprach aber auch von "Ablegern" dieses Designs, so dass für Penryn auch Architekturerweiterungen zu erwarten sind. Ebenfalls 2008 soll mit "Nehalem" eine neue Mikroarchitektur folgen, Details dazu verriet Otellini noch nicht. Nehalem wird wie Penryn in 45 Nanometern Strukturbreite gefertigt werden.

Wiederum zwei Jahre später - also 2010 - soll dann ein Shrink von Nehalem folgen, diesmal auf 32 Nanometer. Dieses Design nennt Intel "Nehalem-C". Und im selben Jahr folgt noch eine neue Mikroarchitektur namens "Gesher" mit demselben Herstellungsverfahren.

Um diese ehrgeizigen Ziele zu erreichen, arbeitet Intel immer mit mehreren Designteams an den Architekturen. Was genau der Halbleiterriese dabei aber unter einer "neuen" Mikroarchitektur versteht, dürfte immer schwerer zu fassen sein. Das Netburst-Design des Pentium 4 und Pentium D hielt fast sechs Jahre und wurde nur moderat erweitert. Und selbst die aktuelle Core-Architektur kann ihre Abstammung vom ersten Pentium-M mit Banias-Architektur nicht leugnen. Zudem hat Intel auch schon bei Netburst in geschrumpften Versionen desselben Kerns nach und nach neue Funktionen wie 64-Bit-Unterstützung und Speicherschutz integriert, dies aber nie als neue Architektur bezeichnet http://www.golem.de/0604/44994.html

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp |

Angehängte Grafik:

44994-rmap.png

44994-rmap.png

Gegenüber EE Times äußerte sich Hans Deppe, corporate vice president and general manager of AMD Saxony, in einem Interview positiv zu dem bisherigen Verlauf des Hochfahrens der Fab 36. Man befinde sich absolut im Fahrplan.

Wie wir bereits berichteten, bewegt sich die Anfangsrate der produzierten Wafer bei der Fab 36 auf erfreulich hohem Niveau. Deppe geht davon aus, dass die Rate zum Ende dieses Jahres bei 13.000 produzierten Wafern pro Monat liegen wird. 20.000 pro Monat sollen ein Jahr später, also im zweiten Halbjahr 2007 produziert werden. 30.000 Wafer pro Monat produziert die Fab 30 zurzeit - aber in 200 mm Bauweise. Da die Fab 36 schon moderne 300 mm Wafer benutzt, sind die Stückzahlen an produzierten, einzelnen Prozessoren natürlich höher, als es bei dem Vergleich 20.000 gegenüber 30.000 zunächst den Anschein macht.

Die Umstellung vom 90 nm- hin zum 65 nm-Fertigungsprozess liege zudem auch im Soll. Diese wird voraussichtlich zur Jahreswende erfolgen - Deppe gab positivistisch das zweite Halbjahr 2006 an. Die Umstellung auf den 45 nm-Prozess wird für die zweite Jahreshälfte 2007 angepeilt; Dresden sei dann bereit für den Wechsel. In diesem Zusammenhang bleibe für AMD das Joint-Venture mit IBM ( IBM-AMD Joint Development Alliance - JDA) weiterhin wichtig. Das dortige Forschungs- und Entwicklungsteam sei nicht nur mit dem 45 nm-Verfahren beschäftigt, sondern auch mit der Entwicklung neuer Mikrotechnologien. In diesem Zusammenhang werden auch einige Entwickler von Dresden nach East Fishkill, New York, geschickt bzw. sind dort schon vor Ort.

http://www.planet3dnow.de/cgi-bin/newspub/viewnews.cgi?id=1146166547

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp |

AMD hat mit Auslieferung aus FAB 36 begonnen

Auf einer Pressekonferenz in München hat AMD bekanntgegeben, dass man im März mit den Auslieferungen von Prozessoren aus der FAB 36 in Dresden begonnen hat.

Mit 300mm Wafern werden dort Prozessoren im 90nm-Prozeß hergestellt, der nach Aussagen von AMD in Rekordzeit umgesetzt wurde und sehr gute Ergebnisse liefert. Des Weiteren sei man bereits dabei größere Zahlen an Testprozessoren im 65nm-Prozeß herzustellen, auf den man im zweiten Halbjahr umsteigen werde. Dieser Umstieg soll dann bis Mitte 2007 abgeschlossen sein.

Gleichzeitig hob man auch die herrausragende Stellung der Fab 30 hervor, in der man durch den Einsatz von APM und durch Produktivitäts- und Effizienzverbesserungen den Output vom ersten Quartal 2004 bis zum vierten Quartal 2005 um 80 Prozent gesteigert hat. Dort würde man nun statt der eigentlich angestrebten 20.000 Wafer beinahe 30.000 Wafer pro Monat starten.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp |

weniger wundersame Weise erholen und die 20er-Marke zurückerobern

konnte, kann sich entspannen: das Geheimnis ist gelüftet.

Einmal mehr war es Bernie, der uns die verblüffende Erklärung liefert:

Münchhausen steckt dahinter! - Lest, was Bernie heute in seiner AB-Daily

schreibt:

"INTEL schaffte doch noch den Sprung über 20 $. Wenn Sie sich den Chart

in der heutigen AB anschauen, sieht das so aus, als ob Münchhausen dabei

geholfen hätte. Diese Aktie ist neben IBM die Schlüsselaktie für den ganzen

Sektor Technologie."

Wer sagt's denn, daß Bernie keine Phantasie hat?

Das nächste mal war's vielleicht der Weihnachtsmann...:-)))

Einzelanlagen aufgebaut, dann fällt die Renditestreuung schnell

auf die Renditestreuung des Faktors herab."

Den nahezu gleichen Effekt hätte man jedoch auch mit 20 Werten, Da die Renditestreung

erst anfänglich schnell, mit zunehmender Anzahl der Einzelanlagen jedoch immer langsamer

gegen den Faktor, also die Renditestreuung des gesamten Portfolios konvergiert. Diese Art

von Diversifikation erfordert jedoch einen hohen Kapitaleinsatz und viel viel Zeit...