Intel - ein kurzfristiger Trade?

Seite 50 von 236 Neuester Beitrag: 30.06.25 10:53 | ||||

| Eröffnet am: | 28.09.04 20:27 | von: Anti Lemmin. | Anzahl Beiträge: | 6.886 |

| Neuester Beitrag: | 30.06.25 10:53 | von: Highländer49 | Leser gesamt: | 1.539.941 |

| Forum: | Börse | Leser heute: | 285 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 47 | 48 | 49 | | 51 | 52 | 53 | ... 236 > | ||||

50 Aktien verfolgen? Soviel Zeit und ruhe hätte ich nicht. Würde mir daher eher einen (möglichst) entsprechenden Fond zu legen, und ein paar Einzelwerte, von denen ich überzeugt bin, dass sie überdurchschnittliche Renditen abwerfen. Das "Kleinzeug" macht dann der Fond, der in dem Fall wahrscheinlich ein Euroland Fond wäre ;-)

zum Bsp. Mehrfaktormodelle, Kapitalisierungsmethode etc. zum Einsatz

(was jetzt genau der Standard ist kann ich so genau nicht sagen).

Der Nachteil beim Fond ist halt der, daß ich auch viele Werte im

Depot (indirekt) habe, die mich sonst nicht interessieren würden,

die ich also "zwangsweise" mitkaufen muß...und der größere Nachteil

ist die Nichtberücksichtigung von Dividenden, die Fuzzi z.Bsp. zusätzlich

zur Performance erhält (daher auch der Begriff Dividendenstrategie m.e.).

Aber du hast schon recht, aus Diversifikationsgründen kommt es (je nach

Fond) auf´s gleiche raus. Der optimale (und individuell angepasste) Mix

macht es halt...

den ich nicht kenne und der mir nicht gerade stehen muß. Ein Prinzip.

Und Fonds arbeiten oft nach Mustern, die objektiv schädlich sind. Das

muß nicht sein.

Wie ich es manage:

Es ist (fast) ein Fulltime-Job und es geht um viel Geld.

Die starke Diversifizierung ermöglicht es mir, auch Werte mit hohem Risiko

beizumischen. Stürzt so ein Wert ab, versaut mir das die Tagesbilanz in der

Regel nicht. Aber wenn ich Glück habe, garniert er sie mir. Mein persönlicher

Rekord für einen Wert lag bei 300% Plus, an einem Tag. Zum Glück ist das

selten. Mir sind Mini-Anstiege viel lieber: ein Indikator für ein sauber

austariertes Depot.

Hätte ich nur 10 Werte, wäre das alles nicht möglich.

Eintelwerte aussuchst, verfährst Du nach einer bestimmten Schemata?

Gehst Du bei der Auswahl nach objektiven oder subjektiven Gesichtspunkten

(also dem Bauchgefühl plus evtl. Charttechnik) vor? Wie gewichtest Du

Deine Einzelwerte, immer den gleichen Betrag wie es die naive Diversifikation

vorsieht oder fallen die Beträge unterschiedlich aus, z.Bsp. je nach

MarketCap (als ein mögliches Kriterium)? Der (vielleicht entscheidende) Vorteil bei Deiner Methode ist der, daß Du jederzeit Werte beliebig austauschen kannst (den haben die

meisten Strategien nämlich nicht). Spielen Dividenden für Dich eine Rolle und wie

hälst Du es mit dem Cash-Anteil? Sicherst Du dich ab, und wenn ja welche Instrumente

kommen dabei für DIch in Frage?

Ich weiß, viele Fragen (bitte keine Werte nennen). Mich interessiert halt die Strategie

anderer, nicht weil ich mir was abkupfern möchte, sonder nur um mir ein Bild zu machen...

Sorry AL und die anderen, falls der Thread etwas mißbraucht wird...

Hat wenig mit Intel zu tun, aber dort gibt es zwei selbst gedrehte Musikvideos über Ben Bernanke! Wirklich sehr empfehlenswert an einem Samstag oder Sonntag morgen!!! Hab mich weg geworfen!

Schauts euch an!

ed

Prudential hat die Anlageempfehlung für Intel-Aktien (Nachrichten/Aktienkurs) nach einer Analystenkonferenz mit "Underweight" bestätigt. Das Kursziel beließen die Experten in einer am Freitag in New York veröffentlichten Analyse bei 15 US-Dollar. Die Restrukturierungspläne des weltgrößten Chipherstellers seien positiv. Intel unterschätze aber weiterhin das Konkurrenzpotential von Advanced Micro Devices (AMD) (Nachrichten)

Die Experten begrüßten das Bemühen von Intel um finanzielle Disziplin. Die angestrebten Ziele für die Steigerung von Marktanteil und Umsatz im zweiten Halbjahr seien aber angesichts des Wettbewerbsumfelds unrealistisch. Die optimistischen Prognosen bereiteten den Boden für erneute Abschreibungen auf den Lagerbestand und weitere Gewinnenttäuschungen.

Im Zusammenhang mit der Entwicklung neuer Technologien werde Intel der Wind bei den Bruttomargen zudem stärker ins Gesicht wehen, hieß es in der Analyse weiter.

Entsprechend der Einstufung "Underweight" rechnet Prudential auf Sicht von zwölf bis achtzehn Monaten mit einem unterdurchschnittlichen Gesamtertrag der Aktien. Als Renditemaßstab ziehen die Analysten die anderen von ihnen bewerteten Titel heran./he/hi

Analysierendes Institut Prudential.

ISIN US4581401001

AXC0198 2006-04-28/19:06

Ich glaube nicht, dass sich Intel von AMD weiterhin den Schneid abkaufen lässt. Der Vorstand von Intel ist bestimmt nicht auf den Kopf gefallen und gerade die Verluste der Marktanteile wird bei Intel zum Umdenken und Handeln angeregt haben.

Ausserdem lasse ich den Konkurrenzdruck nicht als "Negativfaktor" gelten, denn in allen Bereichen wo man Geld verdienen kann gibt es Konkurrenz und Mitbewerber, die alle Ihre Produkte an den Mann bringen möchten.

Wenn das als Kriterium herangezogen wird, darf man fast keine Aktie kaufen, denn egal ob ich Automobilbereich/ Handysegment oder im Einzelhandel, überall gibt es Preiskämpfe um die Kunden.

Der Markt für "Computer-Chips" ist unter Strich groß genug und die Nachfrage wird bei steigendem Wohlstand weltweit und damit verbundener höherer Technologieansprüche wird weiterhin gegeben sein.

Gibt es eigentlich noch andere Hersteller von Computerchips ausser AMD und INTEL, die ja bekanntlich in den exakt selben Gewässern fischen?!

Meiner Meinung nach nicht wirklich bzw. gar nicht (korrigiert mich, wenn ich falsch liege)!!!

Von daher sehe ich die ganze Sache wesentlich "rosiger"!

Grüße

Silvermoon

Kenntnisstand und meine Erfahrung ändern; an sie passe ich mich stetig an.

Dividenden spielen für mich keine Rolle; mir sind Dividenden eher suspekt.

Lieber ist es mir, wenn der Gewinn reinvestiert und der Kurs stimuliert

wird

Ein System von Cash-Reserven habe ich nicht. Habe ich genügend Werte,

die es mir wert erscheinen, in sie zu investieren, gehe ich rein - aber dann

volle Kanne. Wenn's sein muß, bin ich zwei Stunden später wieder draußen.

Die Probleme eines großen Fonds (Schwerfälligkeit) habe ich nicht. Ebenso

habe ich nicht das Problem der Thematik: ich kann investieren, wann und in

was ich will, querbeet - ein Riesenvorteil. Ich brauche mich nicht auch zum

Quartalsende herausputzen; ich kann in einer Aktie bleiben und abwarten,

bis sie durchstartet.

Market Cap u.ä. interessiert mich nicht. Ich brauche auch kaum auf die Liqui-

dität einer Aktie zu achten; dafür sind meine Quoten zu niedrig.

Am liebsten kaufe ich "Stories". Das können sich öffentliche Fonds meistens

gar nicht leisten, weil sie ständig unter Erfolgsdruck stehen. Der einzige, dem

ich Rechenschaft ablegen muß, bin ich selber.

also im strengsten Sinne Konkurrenz gibt es nun ja nicht mehr, wo selbst Apple auf Intel umgestellt hat(vorher IBM CPUs glaube ich).

Konkurrenz könnte allerdings in den nächsten Jahren aus einer anderen Richtung kommen, und zwar den Konsolen. Viele User kaufen ihre Rechner doch nur zum Zocken. Hier wird wahrscheinlich auch der High-Tech bereich größtenteils umgesetzt, also Pentium Extreme Edition und Athlon FX. Diese 1000 USD teuren CPUs findest du nicht in einem Office Rechner.

PC und Konsolen machen sich also in diesem Bereich Konkurrenz, auch wenn man nicht behaupten könnte, dass dies dem PC Markt in den letzten Jahren anzumerken war. Der Nachteil der Konsole ist gerade ihr beschränkter Einsatzbereich auf Games und Multimedia.

Sollten Konsolen, wie die Play Station 3, doch mal so richtig "in" sein, könnte die Konkurrenz zum PC Markt steigen. Die Playstation 3 verwendet einen sog. Cell Prozessor von IBM aus.... lasst mich nichts falsches sagen ..... 8 Kernen. Sie ist aber noch nicht erschienen. Insoweit könnte man IBM als CPU Hersteller sehen, indes nicht für PCs, sondern Konsolen.

Direkte Konkurrenz im Pc Markt zu Intel und AMD kommt nur von VIA mit ihren C 3 Prozessoren. Die sind aber leistungstechnisch auf dem Niveau eines Pentium 3, wenn ich mich recht errinnere, und glänzen nur durch einen geringen Stromverbrauch. Der marktanteil von VIA ist dementsprechend auch verschwindend gering.

Gruss,ed

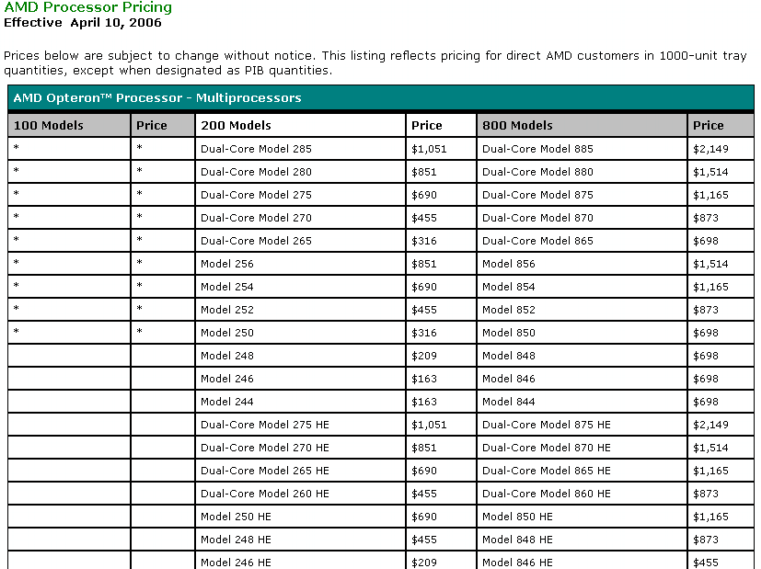

Betroffen sind laut Angaben von AMD der Opteron 152, 154, 252, 254, 852, und 854. Dies allerdings nur unter Bedingungen bei denen exessive Gleitkommaberechnungen durchgeführt werden und die Umgebungstemperaturen überdurchschnittlich hoch sind.

Ausserdem seien nur ca. 3.000 Prozessoren betroffen, die nach Identifikation durch ein von AMD bereitgestelltes Tool getauscht würden.

http://www.planet3dnow.de/cgi-bin/newspub/viewnews.cgi?id=1146396422

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp |

Angehängte Grafik:

amd.png (verkleinert auf 67%)

amd.png (verkleinert auf 67%)

melde mich zurück nach einer Woche Ski-Urlaub auf dem österreichischen Tiefenbach-Gletscher (3000 m) bei Sölden, wo immer noch Schnee liegt. War schön und ganz schön anstrengend, aber ich hab mir zumindest nichts gebrochen.

Was ist seitdem passiert? Intel steht höher als vor zwei Wochen und eröffnete heute sogar über 20 USD. Der zwischenzeitliche Absacker auf 18,60 USD hat ein paar schwache Halter (Bernie und einige hier im Forum) rausgewaschen. Fuzzi: Glückwunsch, dass Du dem "großen Meister" Bernie da nicht gefolgt bist...

Die Meldung, dass einige AMDs Opteron-Prozessoren Bugs aufweisen und getauscht werden müssen, ist natürlich Gold wert für Intel und mit ein Grund für den jüngsten Kursanstieg.

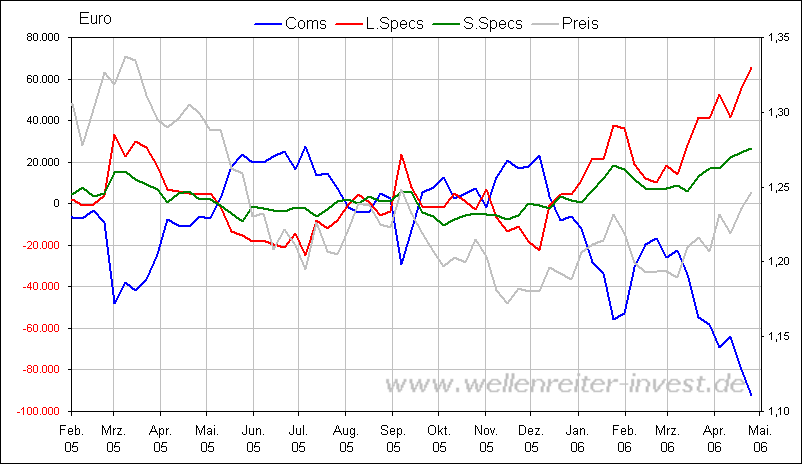

Der Euro ist in den letzten Tagen deutlich stärker geworden und hat die Frankfurter Notierung von Intel belastet (via EUR/USD). Ich halte die Euro-Stärke allerdings für temporär. Unten ein Chart, der zeigt, wie stark die Commercials "short Euro" und wie stark die large Trader/Specs "long Euro" sind. Eine derartige Schere war in der Vergangenheit stets Vorläufer einer nachhaltigen Trendwende (Dies lässt sich im Chart leicht nachprüfen - die graue Linie ist der EUR/USD-Kurs). Ich hab ein paar Dollars nachgekauft und werde bei einem Wiederanstieg (1,22) wieder ausdünnen, um meinen Durchschnitts-EK (bezogen auf den Dollar) zu verbessern.

28.4.2006 14:53 Uhr

Intel: Woodcrest, Conroe und Merom früher erhältlich

Intels neue Prozessormodelle mit der neuen Core-Mikroarchitektur sollen früher als ursprünglich geplant ausgeliefert werden.

Das bedeutet zu diesem Zeitpunkt jedoch nicht, dass die neuen Modelle auch früher zur allgemeinen Verfügung stehen. Zuerst werden wie bei Intel üblich alle Partnerunternehmen mit den neuen CPUs versorgt. Zur Markteinführung der Prozessoren wären dann auch gleichzeitig die ersten Geräte verfügbar.

Wie Unternehmenssprecher Christian Anderka erklärt, halte Intel an seinen alten Ankündigen fest: Dementsprechend komme der Woodcrest und der Conroe im dritten Quartal und der Merom im zweiten Halbjahr auf den Markt.

Der unter dem Codenamen Woodcrest bekannte Prozessor wurde für kleine Serversysteme konzipiert. Diese CPU braucht eine völlig neue Plattform und einen auch einen neuen Chipsatz.

Der Conroe ist für Desktops vorgesehen. Er kann aber in bestehende Systeme eingesetzt werden, sofern deren Chipsatz diese CPU unterstützt. Für diesen Prozessor wurde aber ein neuer Chipsatz, der Intel 965 Express entwickelt. Laut Angaben von Intel bietet der Conroe rund 40 Prozent mehr Rechenleistung bei einem um 40 Prozent gesenkten Stromverbrauch.

Der letzte im Bund, der Merom ist für den mobilen Einsatz in Notebooks geplant. Auch dieser ist rückwärtskompatibel, einzig ein Bios-Update wird fällig. Das ist ein Zugeständnis an Notebookhersteller, deren Barebones damit einfach auf die neuen CPUs umgestellt werden können. (jh)

Angehängte Grafik:

cot.png (verkleinert auf 63%)

cot.png (verkleinert auf 63%)

Ehrlich gesagt gibt es schöneres, als einen solchen "Break"...;-)

Wo war's eigentlich kälter...in Venedig oder aufm Gletscher?

INTELs schöner Anstieg vom Freitag ist schon wieder verpufft. Ich will jetzt nicht

unbedingt sagen, der Kurs leidet, seit Du wieder hier bist; aber komisch isses

schon, oder? - Jedenfalls war alles paletti, solange Du Ski fahren warst. Wie wär's

also mit einem Nachschlag? Wenigstens, bis der Kurs so auf 25 Dollar steht...

Wenn der Dollar steigt und die US-Indizes fallen, sind meist erhöhte Zinserwartungen im Spiel - so auch heute: Die Chance, dass die Fed im Juni auf 5,25 % erhöht, stieg heute von 32 auf 40 Prozent. Den Anstoß Fed-Chef Bernanke, der meinte, die Medien hätten ihn letzte Woche falsch verstanden. "Big Ben" verspielt gerade seine Reputation.

Bernanke Backpedals

By Tony Crescenzi

5/1/2006 3:42 PM EDT

I mentioned in my earlier note that the markets were signaling a thumbs down on Bernanke via the steeper yield curve, surging commodity costs, the weakening dollar and increased demand for inflation protected securities. He apparently quickly became worried about these perceptions judging by CNBC's report that "the media misunderstood" Bernanke's remarks last week.

This is serious stuff and it raises significantly (especially when combined with today's data) the odds of a 5.25% funds rate in June. To wit, the market has raised its odds to 40% from 32% before the close and 26% Friday.

Fed Quip Rattles Stocks

By Rev Shark

5/1/2006 3:26 PM EDT

Once again the Fed members can't keep their mouths shut and are playing havoc with the market. Fed head Ben Bernanke states that the media "misunderstood" his comments last week and we are seeing a sharp selloff as a result. These folks seem oblivious to the problems they cause with their inconsistent and contradictory comments.

Zum BREAK. Entscheidend ist die Kerze nach oben. Was wir heute sahen, sind Gewinnmitnahmen kurzfristiger Halter (Käufer kurzlaufender Optionen usw.). Nichtsdestotrotz schloss Intel heute bei 19,50 USD und damit deutlich über dem Intraday-Tief von 18,60 USD vor ein paar Tagen. Ich glaube, Intel hat das Tal der Tränen jetzt hinter sich gelassen. Die Negativität hier im Forum (Peoples, der geschmissen hat usw.) ist ja schon symptomatisch und ein perfekter Kontraindikator.

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

NEW YORK - Prudential hat die Anlageempfehlung für Intel-Aktien nach einer Analystenkonferenz mit 'Underweight' bestätigt. Das Kursziel beließen die Experten in einer am Freitag in New York veröffentlichten Analyse bei 15 US-Dollar. Die Restrukturierungspläne des weltgrößten Chipherstellers seien positiv. Intel unterschätze aber weiterhin das Konkurrenzpotential von Advanced Micro Devices (AMD)

28.04.2006

Und ich empfehle jedem, es ebenso zu halten. Der Eine schreibt für diesen, der

Andere für jenen Auftraggeber - und für dessen Interessen. Auf keinen Fall aber,

um uns kleinen Lichtern "heimzuleuchten" - sprich: uns Hilfestellung zu einer

optimalen Anlageentscheidung zu geben.

Also: getrost ignorieren; im Zweifelsfall das Gegenteil glauben...

PS: bist Du eigentlich in INTEL investiert? Was machen Deine BAYERn?

Aber ich ignoriere nicht grundsätzlich, solche Informationen.

Werde mir Intel im Herbst, eventuell Oktober ins Depot legen, vorher sehe ich da kein großes Potential nach oben.

Ja, Bayer, ich glaube die guten 1.Quartalszahlen, haben einige, auch mich überrascht.

Dann kommt noch dazu, bei Schering läuft es Geschäftsmäßig auch gut.

Wenn die Übernahme realisiert ist, dann kann Bayer nicht mehr mit 26Mrd€ Marktkapitalisierung bewertet werden, soll heißen, alleine von der Seite muss der Kurs weiter Richtung Norden.

Habe auch beobachtet, das so langsam Spezielle Fonds wie zb Pharma-Fonds Bayer ins Depot legen.

Angehängte Grafik:

Intel_3_Jahre.gif

Intel_3_Jahre.gif

Unten also der - einzig relevante - Nasdaq-Chart von Intel über 5 Jahre. Wie man sieht, lag der günstigste Einstiegskurs der letzten 5 Jahre bei ca. 14 Dollar (Oktober 2002). Im Oktober 2003 stand Intel mehr als doppelt so hoch. Die Formel "Oktober = billig" stimmt also nicht immer.

Ich schätze, sie wird auch dieses Jahr nicht stimmen. Microsofts Vista und Intels neue Core-Serie - kombiniert mit AMDs Bugs bei den Opterons - sind Fundamentals, die wichtiger sind als Charttechnik. Es geht um Umsätze, Gewinne und Kundenzufriedenheit.

Wenn Microsoft in der Vergangenheit ein neues Betriebssystem brachte, nahm der MSFT-Kurs dies mit knapp einem Jahr Vorlauf vorweg. MSFT und INTC bewegen sich dabei üblicherweise im Tandem. Dieses Jahr dürfte der günstigste Intel-Einstieg letzte Woche zu 18,60 Dollar gewesen sein. Der Kurs dürfte Dir bis Herbst mit ziemlicher Sicherheit weglaufen.

Angehängte Grafik:

Intel-Nasdaq-5_J.gif

Intel-Nasdaq-5_J.gif

freut mich, dass du wieder im Lande bist. Zu deiner USD/EUR Analyse mal folgender Artikel im Handelsblatt.

http://www.handelsblatt.de/pshb/fn/relhbi/sfn/...u-neuem-h%F6henflug-

an-.html

Offenbar sehen dass einige Analysten anders. Die Begründung leuchtet mir, wobei ich mich allerdings bisher wenig damit beschäftigt habe, durchaus ein.

Für mich stellt der Verlauf des USD/EUR die größere Unwägbarkeit dar. Dass Intel früher oder später anziehen wird, spätestens gegen Jahresende, daran zweifele ich eigentlich nicht, obschon ich gespannt bin, wie hoch der Kursanstieg letztlich ausfallen wird.

Gruss,

ed

"...Einsame Dollar-Bullen sind die Volkswirte von Credit Suisse, die am Wochenende ausdrücklich ihre mittelfristige Euro-Kursprognose von 1,12 Dollar bestätigten..."

Wenn der Konsens zwischen 1,12 und 1,40 schwankt - immerhin alles studierte Ökonomen - , scheint es mit der Vorhersagbarkeit nicht weit her zu sein. Der Mittelwert der Spanne liegt übrigens bei 1,26 - dem aktuellen Kurs.

"...herrscht derzeit in der Industrie noch keine Alarmstimmung... Zudem sichern sich stark exportabhängige Unternehmen gegen Währungsrisiken ab. So hat sich beispielsweise Porsche, das knapp 40 Prozent seiner Fahrzeuge in Nordamerika absetzt, für einen zweistelligen Millionenbetrag bis 2009 gegen Dollar-Kursschwankungen gewappnet."

siehe starke Dollar-Long-Positionierung der Commercials in P. 1237

"Viele Ökonomen machen sich aber doch Sorgen, dass der Anstieg des Euro-Kurses zusammen mit anderen Belastungsfaktoren den Konjunkturaufschwung abwürgen könnte. Deshalb riet auf der jüngsten Sitzung des Expertengremiums EZB-Schattenrat eine knappe Mehrheit der EZB von einer Zinserhöhung am Donnerstag ab. „Andernfalls besteht die Gefahr, dass sie den Euro übermäßig nach oben treibt“, warnte Michael Heise, Chefvolkswirt von Dresdner Bank und Allianz..."

Wenn als Grund für den einen möglichen WEITEREN Euro-Anstieg eine Abnahme des Zinsgefälles zwischen Dollar und Euro genannt wird, gleichzeitig aber der BISHERIGE Euro-Anstieg als ein Hindernisgrund für weitere Zinserhöhungen der EZB anfgeführt wird, dann beißt sich die Katze in den Schwanz!