Intel - ein kurzfristiger Trade?

Seite 48 von 236 Neuester Beitrag: 30.06.25 10:53 | ||||

| Eröffnet am: | 28.09.04 20:27 | von: Anti Lemmin. | Anzahl Beiträge: | 6.886 |

| Neuester Beitrag: | 30.06.25 10:53 | von: Highländer49 | Leser gesamt: | 1.539.883 |

| Forum: | Börse | Leser heute: | 227 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 45 | 46 | 47 | | 49 | 50 | 51 | ... 236 > | ||||

nicht die Aktien habe, sondern einen o.e. Turbo, der sich direkt am Kurs an

der NYSE orientiert. Was der Kurs an der deutschen Börse macht, ist für

dieses Papier völlig unerheblich.

Dafür muß ich den Nachteil in Kauf nehmen, daß abends, wenn ich das Papier

in Deutschland nicht mehr handeln kann, die K.O.-Schwelle erreicht wird...

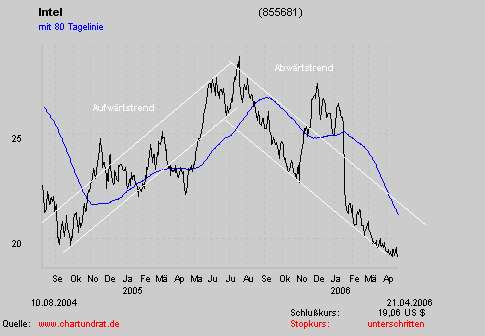

Die Intel Aktie bewegt sich in einem Abwärtstrendkanal, sodass der Chartverlauf zur Zeit folglich wenig aussichtsreich erscheint. Aufgrund des ausgeprägten Abwärtstrends entsteht grundsätzlich erst nach Abschluss einer umfassenden Bodenbildung eine Trend- und somit eine Stimmungsänderung. Bis zum jetzigen Zeitpunkt ist allerdings selbst der Ansatz dieser notwendigen Bodenbildung noch nicht zu erkennen. Aufgrund der zur Zeit schlechten Kursentwicklung verbunden mit der Möglichkeit einer weiteren Abwärtsbewegung ist die Intel Aktie daher lediglich eine Verkaufsposition.

Angehängte Grafik:

9235.png

9235.png

Seit Monaten lese ich hier im Forum, dass die Aktie bald steigen wird und blablabla. Klingt meißt zwar gut, aber die Medaille hat auch eine andere Seite.

Ich kann dem Kurs von Intel nix mehr abgewinnen. Bin jetzt mittlerweile 9% im Minus und das wird auch nix mehr mit der Aktie.

Ich hatte mal eher aus Spaß vor 2 Monaten den Abwärtstrend eingezeichnet und fortgeführt. Und der Witz ist, dass der Kursverlauf mittlerweile echt genau dazu passt.

Und dass der Dollar steigen soll, finde ich lachhaft. Mit Bush als Präsidenten und seiner Zigeuner-Gang an Beratern und Ministern, können die auf einen Aufschwung noch lange warten.

Hab jetzt ertmal die Schnauze voll von der derben Verarschung mit der Intel-Aktie.

Da gibts einfach keinen Widerstand mehr! Aber man kann sich ja vieles Einbilden.

Also viel Spaß noch mit dem Forum, ich bin mit nem blauen Auge draußen!

Allerdings finde ich "Verarsche" in dem Zusammenhang nicht angebracht. Anti hat sich wirklich viel Mühe gegeben, Informationen zusammen zu tragen und technische Entwicklungen zu erläutern. Von Verarsche kann da keine Rede sein, denn der sitzt, sow wie ich, mit im Boot. Im Gegensatz zu dir bin ich halt etwas später eingestiegen.

Kann gut sein, dass die Aktie noch ein gutes Stück fällt. Immerhin haben wir die 19 Dollar Schallmauer heute nach unten durchstoßen. Der weitere Kursverlust war aber nach allem, was letzte Woche an Pressemitteilugen und Analystenmeinungen erschienen ist, nicht anders zu erwarten.

Bessere Geschäftszahlen, dass habe ich auch schon mehrmals geschrieben, und hat letztlich auch Anti so gesehen, werden wir bei Intel frühestens im dritten Quartal, möglicherweise aber auch erst im vierten Quartal erleben. Intel ist zur Zeit einfach in einer schweren Lage. Die sitzen auf den CPus der letzten Generation, und werden sie auch bei extremen Preisnachlässen nur schwer los.

Mittlerweile bzw. demnächst, dass habe ich bereits in einem Posting weiter oben geschrieben, sind Intels D950er günstiger als AMD 64 X2 3800+, obwohl sie Leistungstechnisch mit einem X2 4400 zu vergleichen sind. Da sollte dann auch mal der breite Markt langsam aber sicher reagieren. Jedenfalls sollte es für AMD schwer sein, die Preise für Doppelkernprozessoren weiterhin so hoch zu halten.

Im Ergebnis verhagelt der Preiskampf aber in erster Linie Intel die Geschäftszahlen. Nur für Intel liegen die Dinge so, dass man die CPUs entweder billigst vertickt, oder einstampft.

Bessere Geschäftszahlen kommen mit Conroe und Co. Derzeit kann AMD da nicht mithalten, weder in Leistung, noch in Preis. DASS ist bereits bei den meisten Usern angekommen. Man schaue sich nur mal in den Foren um. Conroe wird das Kräfteverhältnis umkehren, und Intel CPUs attraktiver machen. Preislich wird ein Conroe mit 530 Dollar halb soviel kosten wie ein FX62 von AMD (1000 Dollar). Man kann sich vorstellen, was AMD da an Gewinneinbußen droht.

Die günstigen Preise für D900er und Conroe sind bereits in den Geschäftszahlen für 2006 enthalten. Gleichwohl rechnet Intel auf das gesamte Jahr mit einem Umsatzrückgang von nur drei Prozent. Da die CPUs günstiger verkauft werden wie im Vorjahr, geht Intel offenbar davon aus, dass der Absatz erheblich angekurbelt wird. Wenn diese Rechnung aufgeht, steigt auch der Kurs. Ansonsten kann man die Aktie echt mal eine Zeitlang haken.

Gruss,

ed

1. niemand hat hier irgendweinen gewinn versprochen oder etwas. du kannst ja auch keinen analysten verklagen, nur weil seine prognose nicht zutrifft. und wenn man mal alle analysen anschaut, dann sieht man ja wie weit die verschiedenen prognosen von einander auseinander liegen

2. sollte man die finger von aktien lassen, wenn man nach ein paar wochen schon wieder aussteigt bzw. seinen verlust realisiert. aktieninvestments sollten langfristig ausgerichtet sein. ein anlage horizont von 5-10 jahren ist ncihts ungewöhnliches.

und bei dem intel kurs der vergangenheit hat sich ja des öfteren gezeigt, wie schnells da mal 10, 15 dollar nach oben oder unten gehen kann. der aktuelle kurs bietet schon eine sehr günstige einstiegsgelegenheit, und dann kann man niemandem einen vorwurf machen, der den tipp gibt einzusteigen.

auch wenn die durchbrechung der 19 dollar marke nicht sehr schön ist, muss man auch sehen, dass der gesamtmarkt im minus ist. und der fallende dollar bietet nochmals hervoragende chancen ein noch billigeres investment zu tätigen.

meinerseits hoffe ich, dass der ölpreis (der auch sehr auf die kurse drückt) noch ein bischen steigt, damit ich meine "ölaktien" mit gewinn verkaufen kann, um dann 2. auch noch voll von den sich erhohlenden märkten aufgrund des fallenden ölpreises zu profitieren (wovon auch intel profitieren wird, auch wenn der ölpreis wohl nie wieder die 50 dollar von unten sehen wird)

das war hier kein Vorwurf an AL oder sonst jemanden.

Ich habe hier keinen anmachen wollen. Ich bin AL und fuzzy und den anderen auch Dankbar, weil ich hier echt was lernen konnte.

Den Kauf von Intel hatte ich mir schon in den Kopf gesetzt, bevor ich dieses Forum gefunden habe.

Also, ich werde das Forum hier zwar nicht mehr besuchen, aber so will ich mich auch nicht verabschieden.

@affengold: ist schon klar, was du schreibst. Mit alles Verarsche, mein ich niemanden im speziellen. Aber so kommt mir der Intelkurs/Dollar mittlerweile vor.

Also, ich bin jetzt weg!

Das Problem sind momentan, wie schon erwähnt, die Unsicherheiten rund um die Intel-Aktie.

Hohe Lagerbestände, schwache Preismargen, Keine neuen Highflyerprozessoren in den nächsten Wochen, AMD macht Ihnen das Leben richtig schwer und relativ schwache Zahlen letzte Woche, die nicht gerade den Anlass geben, dass es so schnell bei Intel aufwärts geht.

Bin wie gesagt mit einer kleinen Position dabei und wollte mir innerhalb der nächsten Woche von dem Geld keinen neuen Fernseher kaufen ;-)!

Kann man nur hoffen, das Intel genauso wie Nokia etc. in den nächsten 12-18 Monaten die Kurve bekommt.

Greetz

Silvermoon

Ich bin auch mit einer kleineren Position dabei, denke zur Zeit aber darüber nach, zum günstigen Kurs nach zu kaufen. Ich vermute allerdings, dass der Kurs noch fällt. Daher werde ich noch warten.

Man muss es wohl so sehen:

Je stärker der Kurs fällt, desto höher wird das KGV, desto interessanter wird die Aktie.

Je mehr Zeit vergeht, desto näher kommen wir zu Conroe und Co, desto besser werden die Geschäftsaussichten.

Je länger der Preiskampf andauert, desto härter wird auch AMD getroffen, desto schwächer fallen die Geschäftszahlen von AMD aus, desto interessanter wird Intel.

Während die Reduzierung der Gewinnmargen bei Intel bereits in den Geschäftszahlen dieses Quartals eingepreist sind, sind sie bei AMD eher noch in den Geschäftsaussichten drin. D.h., man sollte doch davon ausgehen, dass AM für das 2. Quartal sowohl schlechtere Zahlen, also auch schlechte Aussichten vermelden wird.

Schließlich: Je länger der Preiskampf, desto besser für Dell. Je besser für Dell, desto besser auch wieder für Intel.

Oder wie seht ihr das?

Intels Technikchef erwartet schwächere Nachfrage

Braunschweig - Der weltgrößte Mikrochip-Produzent Intel wird sich den Worten seines Technikchefs zufolge im zweiten Quartal mit einer verhaltenen Nachfrage abfinden müssen. "Wir sehen eine leichte Verlangsamung", sagte Technologievorstand Justin Rattner. Intel bringt in der zweiten Jahreshälfte eine neue Generation von Computerprozessoren auf den Markt und hat daher mit der abwartenden Haltung der Kunden zu kämpfen. "Man sieht so etwas immer ein bißchen. Bis wir die Chips wirklich verfügbar haben, bis wir sie auf dem Markt haben, müssen wir damit leben", sagte Rattner, der in Braunschweig ein neues Intel-Forschungszentrum eröffnete.

Intel hatte zuletzt mit der starken Konkurrenz des kleineren Rivalen Advanced Micro Devices (AMD) zu kämpfen. Die neue Intel-Dualkerntechnologie soll den Abstand aber wieder vergrößern. Die kommenden Chips sollen jene von AMD in punkto Effizienz und Stromverbrauch in die Schranken weisen.

Unter dem Namen vpro will der weltgrößte Chiphersteller noch in diesem Jahr eine kombinierte Lösung für den Einsatz in Unternehmen auf den Markt bringen, teilte das Unternehmen am Montag in Santa Clara mit.

Die Strom sparenden Business-PCs mit Doppelkern-Prozessor und 64-Bit-Technologie sollen unter anderem über spezielle Sicherheitsfunktionen verfügen. Der Vorteil soll dabei in der feinen Abstimmung der Komponenten untereinander liegen, sagte Intel-Manager Will Swope im Vorfeld der offiziellen Ankündigung in Bologna. „Damit werden Unternehmen ihre IT-Kosten signifikant senken können.“

Unternehmen würden heute von wachsenden ökonomischen Herausforderungen und vermehrten Sicherheitsbedrohungen durch Viren, Spionagesoftware und Identitäts-Diebstahl geplagt. Die Zeit, bis heutzutage ein Schadcode eine neu entdeckte Sicherheitslücke in der Software ausnutzt, sinke dramatisch, sagte Intel-Manager Pat Gelsinger. Für die Sicherstellung des Datenverkehrs biete die vpro-Plattform zum Beispiel die Möglichkeit, dass sich Computer bei einem Virus-Befall automatisch selbstständig abschalten könnten. Per Ferndiagnose könne ein Administrator den Rechner sogar in ausgeschaltetem Zustand analysieren und reparieren. Weitere Sicherheitslösungen will Intel in Kooperation mit dem Antiviren-Spezialisten Symantec entwickeln.

„IT-Manager stehen heute unter einem enormen Druck“, sagte Gelsinger. Trotz hoher Erwartungen an Innovationen und neuen Sicherheitslösungen sei das Budget meist sehr begrenzt. Lediglich elf Prozent der Budgets stünden den IT-Managern in der Regel für Innovationen zur Verfügung, 89 Prozent des Geldes werde dafür benötigt, um die Systeme am Laufen zu halten. „Mit der neuen Business-PC-Plattform wollen wir diese 89 Prozent attackieren.“ Erste Pilotprojekte hätten gezeigt, dass die Kosten für Erhalt und Wartung der IT-Infrastruktur damit erheblich gesenkt werden könnten. Firmen, die etwa in Deutschland rund 50 000 Desktop-PCs unterhalten, könnten über die Lebensdauer der Rechner insgesamt 3,5 Mill. Dollar sparen.

"Je stärker der Kurs fällt, desto höher wird das KGV, desto interessanter

wird die Aktie."

Das muß wohl heißen:...desto niedriger wird das KGV...

Bei einem länger andauernden Preiskampf wird der lachende Dritte der Kunde

sein. Die Margen beider Kontrahenten -AMD und INTEL- würden leiden und

mithin auch deren Aktienkurs.

Die sinnvollste Strategie für INTEL sehe ich nur darin, die Lagerbestände bis

zum Erscheinen der Neuen agressiv abzuverkaufen. Das bringt zwar nicht viel

Gewinn, leistet aber einen Deckungsbeitrag und überbrückt die Zeit, bis mit

den Neuen (hoffentlich) die Gewinne wieder sprudeln.

Einen Vorteil sehe ich doch im Preiskampf. Er geht wenigstens auch zu Lasten von AMD. D.h., beide werden im Endeffekt von der Misere getroffen, dass Intel seine CPUs der letzten Generation im Markt unterbringen muss. Denn in einem direkten Preisvergleich werden die Intel CPUs den Prozessoren von AMD bald preisleistungstechnisch davon rennen. D.h., auch AMD muss die Preise senken, und mithin die Gewinnmarge verkleinern (daher auch die schlechten Aussichten). Kurstechnisch wird der Preiskampf also beide Werte belasten (wie man an dem 10 % Verfall bei AMD auch deutlich sehen konnte).

Im Grunde profitieren wir Aktionäre also doch mit. Jedenfalls gereicht uns der Preiskampf nicht übermäßig zu einem Verlust, im Vergleich zu einem AMD-Aktionär.

Nun fängt sich AMD zwar wieder. Aber ich gehe stark davon aus, dass die Ergebnisse des 2. Quartals einen mindestens vergleichbaren Ruck nach unten bewirken werden (beim AMD Kurs). Denn eines ist ja klar: Besser werden die Geschäftszahlen nicht sein. Und bei einem heranrückenden Conroe auch die Geschäftsaussichten nicht.

D.h., der Aufwärtstrednd bei AMD sollte nicht lange andauern. Und der Abwärtstrend bei Intel spätestens im Juni enden.

Oder siehst du das anders?

Die Intel-Manager sind dieser Tage sehr aktiv im europäischen Raum tätig, und versuchen die Innovationen schmackhaft zu machen. Bislang kommt dies gut an.

Durch neue "Produktketten" entsteht Nachfrage!

![]()

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

Cheapest Intel CPU is now £25

By INQUIRER staff: Tuesday 25 April 2006, 09:19

YOU CAN NOW buy an Intel Celeron D 315 for £25.50 plus VAT.

As we've reported over a period of many weeks, Intel slashed prices on existing microprocessors last weekend, and prices on its Celeron D range are now rock bottom.

The Celeron D 315 which has the longer moniker of BX80546RE2267C STK478, now costs £25.50+VAT.

The Celeron D 355, the memorable BX80547RE3330CN LGA775, costs £55.00+VAT. Meanwhile the Celeron D 351, otherwise known as the BX80547RE3200CN LGA775, costs £43.90+VAT. And the Celeron D 341, the snappily named BX80547RE2933CN is £37.90+VAT. These are distributor prices to resellers. µ

AMD socket AM2 etail prices emerge

From €66 for Sempron 64 2800+ to €1223 for FX62

By Fuad Abazovic: Tuesday 25 April 2006, 10:30

WE HEAR that one of the German stores decided to already list socket AM 2 prices. You won't be able to buy those for at least four more weeks but at least you can get an idea how much will they cost.

Austrian site Geizhals.at show that the cheapest one will cost €65.63. And for this money you will get a Sempron 64 2800+ clocked at 1.6 GHz and powered with 128kb cache memory.

AMD also offers Sempron 3000+, the same clock CPU, with 256KB cache memory for €75.77. Also listed are 3200+, 3400+, 3500 and 3600+ socket AM2 CPUs.

The fastest Sempron is clocked at 2000MHz has 256KB cache memory and it is of course a 64-bit CPU, supports Cool'n'Quiet, NX Flag, SSE 3 and its maxima thermal dissipation should be around 35W.

All Semprons 128KB and 256KB ones are based on Manila Core, F-Stepping and costs €121.19. The site says chips will be available in June but it will gladly take your money for pre-order.

The cheapest Athlon 64 socket AM2 is 3500+ clocked at 2.2GHz and supported by 512KB cache memory is listed for €205.01. It is based on Orleans core, F-Stepping core supports AMD 64, Cool'n'Quiet, NX Flag, SSE 3 and its maxima thermal dissipation should be around 65W. It supports AMD Pacifica visualisation marchitecture. AMD also offers AM2 3800+ clocked at 2.4GHZ with the same spec and €286.82 price.

The rest of the CPUs are more expensive and dual-core. The cheapest is AMD Athlon 64 X2 3800+ Sockel-AM2 boxed, 2x 2.00GHz, 2x 512kB Cache based on Brisbane core, F stepping and is set to cost €299.94. Its maximal thermal dissipation should be around 89W while it also supports AMD 64, Cool'n'Quiet, NX Flag, SSE 3 and Pacifica marchitecture.

AMD also offers 4000+ clocked at 2GHZ with 2x 1MB cache and will sell it for €324.18, 4200+2.2GHZ x 2 with 2 x 512KB cache for €360.54, 4400+ with 2.2GHZ x 2 and 2 x 1024KB cache for €464.55, 4800+ with 2x 2.4GHz and 2x 1024KB cache for €638.49 and the milestone 5000+ with 2x2.6GHZ cores, each powered with 512KB cache for €688.75, all based on Brisbane core.

Last up, the flagship Athlon 64 FX 62 is based on Windsor core, F-stepping and supports AMD64, Cool'n'Quiet, NX-Flag, SSE3, Pacifica and it is dual-core, of course. It is clocked to 2.8GHz x2 and each core has 1024KB cache memory. It is listed for saucy €1223.48.

__________________________________________________

Zur Errinnerung:

Ein Conroe 2,67 Ghz, der bei Gaming Benchmarks einen FX 62 umd 20 - 40 % hinter sich lässt, wird etwa 550 Dollar (1000 Stück) für Reseller, also sicher nicht viel mehr als 550 -600 Euro im Endkundengeschäft kosten.

Da frage ich mich, wie AMD die Preise aufrecht erhalten will.

AMD Opterons have 22.1 per cent of X86 market

Server side

By INQUIRER staff: Tuesday 25 April 2006, 08:43

AMD SAID figures from Mercury Research show that Opteron CPUs represented 22.1 per cent of worldwide X86 shipments during the first calendar quarter of this year.

That's up from 16.4 per cent in the last quarter of 2005.

AMD also said that 12 validated servers for the channel and the release of Hypertransport 3.0 specs were announced at a channel bash the firm it's holding in Dubai this week.

The channel validated servers are produced by Tyan, Newisys, Supermicro and Uniwide. The servers will be sold in Asia, Europe, Latin America and North America. µ

http://theinquirer.net/Default.aspx?article=31232

Erstmals seit mehr als zehn Jahren hat eine der großen US-Investmentbanken die Aktie von Dell herabgestuft. Das Anlageurteil von Citigroup für die Aktien des weltgrößten PC-Herstellers lautet nun „verkaufen“.

<A TARGET="_blank" HREF="http://ad.de.doubleclick.net/click%3Bh=v5|33d2|3|0|%2a|g%3B23043175%3B0-0%3B0%3B6664218%3B1-468|60%3B13149757|13167653|1%3B%3B%7Esscs%3D%3fhttp://www.wiwo.de/lwl"><IMG SRC="http://ad07.vhb.de/banner_ipodnano_468x60.gif" BORDER=0></A>

{kind=link}

Bloomberg NEW YORK. Die besten Tage seien für Dell „für immer vorbei“, schrieb Analyst Richard Gardner am Freitag. Im vergangenen Quartal stagnierten die Absatzzahlen in den USA und Dell legte das schlechteste Quartalsergebnis der Unternehmensgeschichte vor.

Dank durchschnittlich mehr als 35 Prozent jährlichem Ertrag zählte Dell im vergangenen Jahrzehnt zu den beliebtesten US-Aktien. Am Freitag fiel die Aktie an der Nasdaq jedoch um 4,4 Prozent auf ein Drei-Jahres-Tief von 27,01 Dollar. Es war der größte Kursrutsch seit zwei Monaten. Gleichzeitig war das Handelsvolumen mit 88,7 Millionen Aktien vier Mal so hoch wie im Durchschnitt der vergangenen sechs Monate.

„Auf kurze Sicht scheint der Ausblick für den Endverbraucher-Markt, der für Dell am profitabelsten ist, nicht rosig“, schrieb Gardner. Dell werde die Preise senken müssen, um Kunden zurückzugewinnen, und der Aktienkurs dürfte sich im unteren 20-Dollar-Bereich bewegen. Mit seinem Urteil steht Gardner noch alleine da. Zurzeit raten 22 Analysten, Dell zu „kaufen“, elf empfehlen, zu „halten“. „Es sieht aber so aus, als seien die unbeschwerten Tage für Dell, in denen die Konkurrenzunternehmen einfach nur falsch geführt worden sind, vorüber“, sagt Sunil Reddy von Fifth Third Asset Management. Im vergangenen Quartal hat Dell Marktanteile an Hewlett-Packard verloren.

__________________________________________________

Da Dell stark von Intel abhängt, und Intel seine Preise senkt, sollte das auch Dell gut tun. Man könnte also in Erwägung ziehen, in ein paar Wochen Dell Aktien zu kaufen... Damit würde man aber das Ausfallrisiko verdoppeln.

Die Analysten der Jyske Bank vergeben für die Aktie des US-amerikanischen Unternehmens Intel (Nachrichten/Aktienkurs) (ISIN US4581401001/ WKN 855681) weiterhin das Rating "accumulate".

Wie erwartet seien die vom Unternehmen vorgelegten Geschäftszahlen für das erste Quartal enttäuschend ausgefallen. Intel habe im Vergleich zum vergangenen Jahr einen Umsatzrückgang um 5% auf 8,9 Mrd. USD hinnehmen müssen. Das EPS sei mit 0,23 USD 34% niedriger ausgefallen als im Jahr zuvor. Nach Angaben des Unternehmens habe man die Schwäche auf dem Markt für PCs unterschätzt. Dementsprechend sei es nun schwieriger, die bestehenden Lagerbestände abzubauen.

Im Januar dieses Jahres habe Intel für den PC-Markt eine weltweite Absatzsteigerung von 9-11% vorausgesagt, inzwischen rechne das Unternehmen nur noch mit einem Zuwachs in Höhe von 7-9%. Basierend auf dieser Annahme sei auch die Prognose für den Geschäftsverlauf im zweiten Quartal schlechter als erwartet ausgefallen. Die kürzlich vorgenommene Heraufstufung des Ratings werde von Seiten der Analysten dennoch ebenso bestätigt wie das Kursziel von 23 USD.

Vor diesem Hintergrund lautet das Rating der Jyske Bank-Analysten für die Aktie des Unternehmens Intel "accumulate".

Analyse-Datum: 21.04.2006

![]()

MfG bauwi Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

von INTEL derzeit. Bei 19,-USD wurde seine Position ausgestoppt.

Mit rationalem Handeln hat das nichts mehr zu tun.

Bernie rechnet mit einem weiteren Abdriften des Kurses bis 17,-USD - dort

liegt sein nächster EK.

Hier der Orinal-Wortlaut in seiner heutigen AB-Daily:

"INTEL rutschte unter die 19 $-Marke. Eigentlich ohne richtigen Grund, aber

wie die Amis so sind:

Plötzlich mögen Sie eine Aktie nicht mehr, und dann geht es ab in den Keller.

Meine Befürchtung von Februar, daß INTEL auf 17 $ abfällt, scheint sich doch

noch zu realisieren. Hier liegt mein erster Kauf."

Ich kenne Bernie schon seit langem und weiß, daß ich seinem Urteil vertrauen

kann. Ob am Ende nun genau 17,- USD dabei rumkommen, oder 20...30 Cent

mehr oder weniger, ist letztlich wurscht.

Ich ziehe also folgende Konsequenz:

Bei der nächsten Erholung, mit der ich intraday schon morgen rechne, da wir

heute wieder die vierte Schwarze in Folge haben, checke ich aus. - Aber ich

komme wieder! Da mein K.O. bei 17,34 liegt, hat es logischerweise keinen Sinn,

die 17,- auszusitzen.

bis Intel die Gaps geschlossen hatte.

Wobei das Tief nach ca.3 Monaten erreicht wurde.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp |

Angehängte Grafik:

inteltest.png (verkleinert auf 54%)

inteltest.png (verkleinert auf 54%)

SAN FRANCISCO (AFX) -- Advanced Micro Devices Inc. (Nachrichten) said Tuesday it boosted its global market share for chips that power corporate servers in the first quarter, extending the momentum it built last year.

AMD increased its share for x86 server chips shipped to 22.1%, up from 16.4% at the end of 2005, taking more share from its bigger rival Intel Corp, according to Mercury Research.

Intel, which still holds the No. 1 position in the x86 server market, plans to roll out a more competitive offering later this year as part of a wider product overhaul.

Sunnyvale, Calif.-based AMD has been steadily gaining share with its Operton server chip unveiled three years ago. It uses two processing engines on a single chip, helping to increase horsepower while reducing power consumption.

AMD's market share gains in the first quarter did come at the expense of lower prices. The average selling prices for its server chips, which command fatter profit margins than PC chips, did fall in the first three months of the year.

Company president Dirk Meyer told investors in an April 12 conference call the chipmaker cut prices on some server chips to grab more business. He said it was not in response to actions taken by Intel in the quarter.

'We decided to take an offensive stance relative to our pricing...in order to increase the size of our footprint in the marketplace,' Meyer said.

Dean McCarron, who runs Mercury Research, concurred. 'I suspect they're trying to get the volumes as high as possible to entrench their position,' he wrote in an e-mail.

Intel, according to some investors and analysts, is cutting prices in an attempt to reduce inventory ahead of new product releases.

This story was supplied by MarketWatch. For further information see www.marketwatch.com.

Der Servermarkt ist, wenn ich das richtig in Errinnerung habe, der lukrativste Bereich. Ich hoffe also, Intel hat die Verluste im Server-Segment in seinem letzten Geschäftsbericht realistisch prognostiziert und einkalkuliert.

Woodcrest kommt, aber er kommt etwas spät, wie ich langsam finde. Meine Hoffnung ist aber, dass er den Servermarkt neu aufmischt. Wenn man Intel glauben kann, sollen 20 % geringerer Energieverbrauch 80 % Mehrleistung gegenüberstehen, wobei das Vergleichsmodell ein XEON war. Ob der Woodcrest allerdings die neusten Opteron Prozessoren ebenfalls übertreffen wird, und wie groß der Leistungsvorteil sein wird, dass kann ich nicht abschätzen. Bei Servern kenne ich mich nicht so gut aus. Eines denke ich ist aber zu beachten: Intel wird nicht nur bessere Serverprozessoren liefern müssen, sondern muss auch an der Preisschraube drehen. Sonst läuft AMD Intel weiterhin davon.

Meine Meinung.